|

|

|

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года. см таблицу https://bf.arsagera.ru/moskovskaya_birzha/itogi... Операционные доходы биржи увеличились на 4.2% до 9.87 млрд руб., на фоне двузначного роста комиссионных доходов. Среднедневной объем средств, доступных для инвестирования составил 656 млрд руб. против 904 млрд руб. годом ранее, что повлекло снижение финансовых доходов на 2.4% - до 4.4 млрд рублей. https://bf.arsagera.ru/moskovskaya_birzha/itogi... Комиссионные доходы фондового рынка выросли на 47.7% и составили 1.17 млрд руб., при этом доходы рынка акций выросли на 18.4% составив 470 млн руб., а комиссионные доходы рынка облигаций увеличились почти вдвое - до 622 млн руб. на фоне сопоставимого роста объемов торгов, вызванного большим количеством первичных размещений. Комиссионные доходы валютного рынка сократились на 3.2% до 926 млн руб. Объемы операций спот сократились на 8.4%, в то время как объемы торгов свопами и форвардными контрактами уменьшились на 6.5 %. Как итог, общий объем торгов сократился почти на 7%. Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 1.4 млрд руб. (+12.2%). Это произошло на фоне роста доли объемов операций репо с центральным контрагентом, обладающих более высокой стоимостью. При этом общий объем торгов на рынке сократился на 3.1% до 80.1 трлн руб.. Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 0.4% – до 495 млн руб. Объем торгов уменьшился на 7.2% до 20.5 трлн руб. Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 5.6% и составили 1.05 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 17.1% и составил 41.3 трлн руб. Операционные расходы Биржи увеличились на 7.5% и составили 3.5 млрд руб. Административные и прочие расходы увеличились на 8.4% и составили 1.8 млрд руб., в основном за счет роста расходов на амортизацию нематериальных активов (+32.1%, 474 млн руб.) Расходы на персонал увеличились на 6.5% и составили 1.7 млрд руб. Ложкой дегтя стали разовые прочие расходы в размере 856 млн рублей, представляющих собой размер резерва на возможные потери из-за операционной ошибки, возникшей во время проведения процедуры дефолт-менеджмента одного из участников денежного рынка. В результате чистая прибыль биржи сократилась на 14.3% до 4.3 млрд руб. По итогам вышедшей отчетности мы внесли некоторые изменения в модель, увеличив будущие комиссионные доходы и учтя понесенные разовые расходы, что привело к увеличению потенциальной доходности акций https://bf.arsagera.ru/moskovskaya_birzha/itogi... В данный момент акции биржи торгуются с P/E 2018 около 12 и более чем за две балансовых цены и не входят в число наших приоритетов. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

Единая валюта продолжает консолидироваться вблизи отметки 1.17, будучи не в силах преодолеть психологический уровень на фоне вялого спроса и в целом малоактивных торгов перед наступлением выходных. Сопротивление в районе 1.1720 является ключевым для дальнейших попыток восстановления. Однако нужно отдать должное: единая валюта держится довольно стойко, учитывая, что в Испании произошла смена власти после того, как премьеру Рахою, замешанному в коррупционном скандале, был вынесен вотум недоверия. Проигнорировал евро и статистику по деловой активности в производстве, где показатель Германии превысил прогнозы, составив 56,9, а PMI еврозоны совпал с ожиданиями рынка на уровне 55.5. Такая апатия отчасти объясняется невысокими торговыми объемами, тогда как понижательные риски для EURUSD ограничивает относительная слабость доллара, спрос на который в последние дни несколько угас. Что касается технической картины, дальнейший тон пары в краткосрочной перспективе будет зависеть от судьбы уровня 1.17. Если до конца сегодняшних торгов котировки так и не смогут закрепиться выше этой отметки, понижательные риски останутся в силе и реализуются при появлении предлога для возобновления покупок американской валюты. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

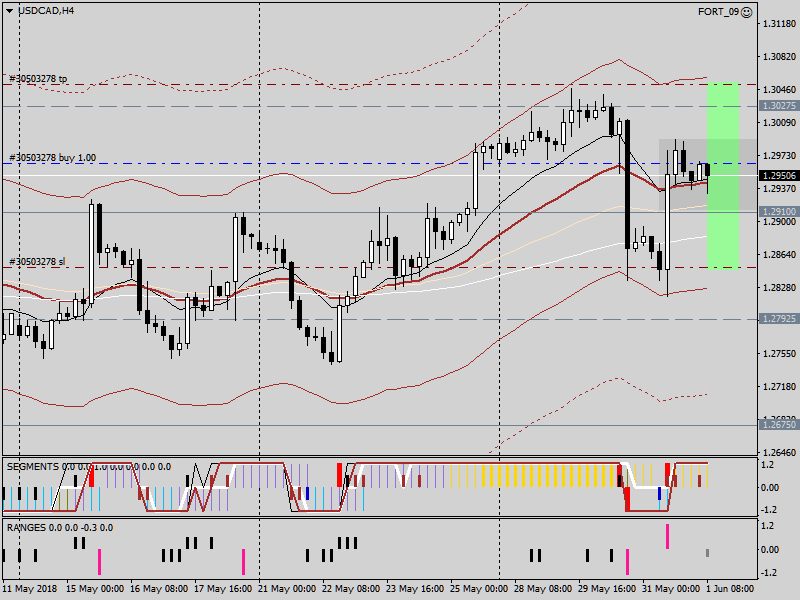

В предыдущие пару дней, в качестве реакции на итоги заседания Банка Канады и публикацию данных по расходам потребителей в США, «канадец» сформировал два активных (и это хорошо) , но противоположенных (а это - не всегда) импульса. Диапазон колебаний уложился в границы 1,2820 - 1,3040. Стоп ордера тех, кто знает непростой норов пары USDCAD и выставил их за границы динамического канала (видно на графике), могли и выдержать, а для других - увы... Сегодня в 15:30 мск будут публикованы данные по занятости в США. И это будет основной драйвер на ближайшую перспективу. Уже в июне состоятся заседания большого количества мировых центробанков, в том числе и ФРС США, для которой показатели рынка труда входят в мандат деятельности. И очень вероятно, на рынки вернется популярная ранее поговорка: «как отторгуем нонфарм, так и будет торговаться весь месяц». В текущий момент, USDCAD демонстрирует слабую склонность к росту (и как видно на графике, эта склонность уже привела к открытию позиции покупки). Для тех, кто еще вне рынка канадца, рекомендую дождаться пробоя вверх или вниз выделенного цветом «Silver» объекта FLET.obj и только потом открывать позицию вверх или вниз.

По срезу рынка хорошо видно куда следует выставить TP и SL ордера, в том или ином случае, чтобы минизировать риски недоходов и выбиваний в случае отката. Александр Егоров, валютный стратег ГК Телетрейд

|

|

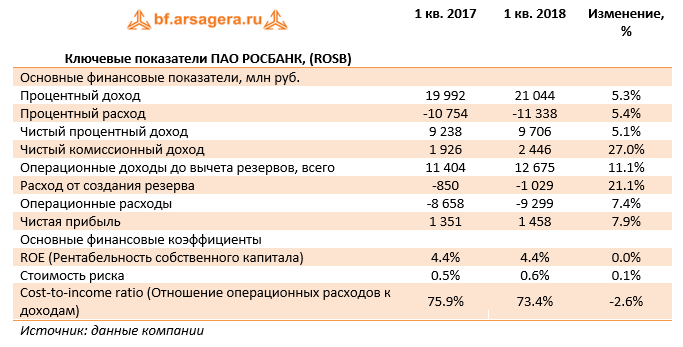

Росбанк опубликовал консолидированную финансовую отчетность по итогам первого квартала 2018 года.

Процентные доходы банка составили 21 млрд руб., продемонстрировав рост на 5.3%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 11.3 млрд руб., показав увеличение на 5.4% на фоне увеличения привлеченных депозитов за счет корпоративных клиентов. В итоге чистые процентные доходы составили 9.7 млрд руб., показав рост на 5.1%. Среди прочих статей отметим увеличение чистых комиссионных доходов до 2.45 млрд руб. (+27%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+60%) вследствие активизации розничного кредитования. В итоге чистые операционные доходы показали рост на 11.1%, составив 12.7 млрд руб. Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 1.03 млрд руб., увеличившись по сравнению с прошлым годом (0.85 млрд руб.). При этом Банк констатирует стабильность качества кредитного корпоративного портфеля. Операционные расходы выросли на 7.4% до 9.3 млрд руб., а соотношение C/I ratio снизилось с 75.9% до 73.4%. В итоге Росбанк улучшил свой финансовый результат, заработав чистую прибыль в размере 1.5 млрд руб.

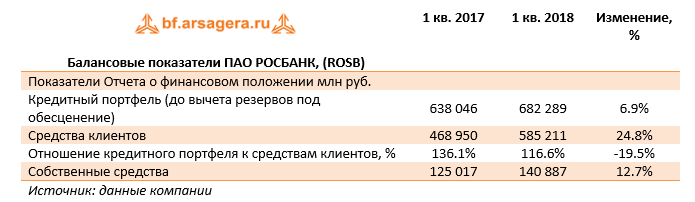

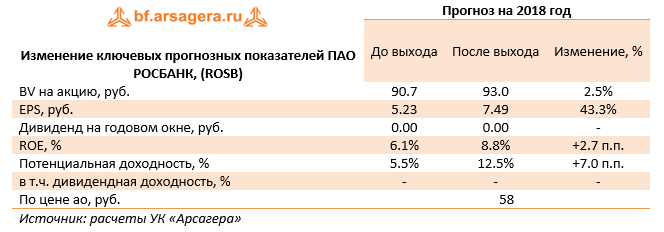

По линии балансовых показателей отметим рост кредитного портфеля на 6.9%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (+9%). Размер клиентских остатков показал рост на 25%, составив 585 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 116.6%. Отчетность Росбанка вышла несколько лучше наших ожиданий. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, увеличив оценку будущих ставок по выдаваемым кредитам. Потенциальная доходность акций вросла.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов. ___________________________________________

|

|

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года. см таблицу https://bf.arsagera.ru/finansovyj_sektor/bank_v... Процентные доходы в отчетном периоде составили 248 млрд руб., сократившись на 7.2% на фоне снижения уровня процентных ставок. Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено продолжающейся тенденцией наращивания депозитов физических лиц, в то время как объем средств на более дорогих счетах юридических лиц увеличивался медленнее. В результате процентные расходы банка сократились сразу на 16.2% до 127 млрд руб. В итоге чистые процентные доходы выросли на 2.9% до 116 млрд руб. При этом чистая процентная маржа банка осталась на уровне 4.1%. Чистые комиссионные доходы выросли на 11.2% до 22 млрд рублей на фоне сильных результатов основных бизнесов, генерирующих комиссионные доходы, и растущей доли страховых продуктов и агентских услуг. Кроме того, Банк сумел продемонстрировать увеличение доходов от операций с финансовыми активами, страховой деятельности и операционного лизинга. В итоге операционные доходы до создания резервов в отчетном периоде выросли на 8.1%, составив 157 млрд руб. Стоимость риска снизилась на 1 п.п. – до 0.8%, в результате отчисления в резервы сократились более чем вдвое – до 21 млрд рублей. При этом по итогам года руководство Банка ориентируется на стоимость риска около 1.5%. Операционные расходы выросли на 2.4% - до 63 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 41.3% по сравнению с 42.4% годом ранее. В итоге чистая прибыль выросла почти в 2 раза, составив 56 млрд руб. https://bf.arsagera.ru/finansovyj_sektor/bank_v... По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 6.5% до 7.1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (105.8%). В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 6.6% до 9.95 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц. Средства клиентов за год выросли на 14.8% - до 9.33 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 114.8% до 106.6%. По итогам вышедшей отчетности мы незначительно повысили прогноз на текущий год в части более высокой процентной маржи, но снизили оценку непроцентных доходов после 2018 года. В итоге потенциальная доходность акций незначительно снизилась. https://bf.arsagera.ru/finansovyj_sektor/bank_v... В настоящее время акции ВТБ торгуются с P/BV 2017 около 2.3 и не входят в число наших приоритетов. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|

|

В пятницу, после утренних попыток снижения, российские фондовые индексы демонстрируют преимущественно позитивную динамику с оглядкой на европейские площадки, где боевой настрой задают акции Италии и Испании. После полудня индекс МосБиржи торгуется немногим выше уровня открытия и рискует отправиться на отрицательную территорию в течение дня. В этом случае есть риск возвращения под отметку 2300 пунктов. РТС прибавляет 0,37% на фоне небольшого укрепления рубля, который повышается в среднем на 0,3% к иностранными валютам. Министерство финансов США продлило срок продажи активов компаний En+, «Русал» и группы ГАЗ до 5 августа. На фоне этих новостей раллируют бумаги En+, оказавшись в лидерах роста и прибавляя более 3,5%. Напомним, первоначально Вашингтон установил крайний срок выполнения условий до 7 мая. Позже дедлайн был продлен до 6 июня. Тем временем котировки «Русала» повышаются гораздо скромнее, чуть более чем на 0,6% - оптимизм здесь сдерживает угроза того, что компания может не получить дивиденды от «Норникеля» по причине санкций. Акции «РусГидро» продаются, снижаясь на 1%. Компания получила возобновляемую кредитную линию на 7 лет с лимитом 8 млрд рублей от «Росбанка». Средства будут направлены на финансирование текущей операционной, финансовой и инвестиционной деятельности компании. Более 3,5% теряют акции ВТБ – ФАС возбудила дело против банка из-за отказа предоставить данные о клиентах. На фоне затишья на нефтяном рынке и отсутствия значимых внутренних новостей, российским индексам остается ориентироваться на динамику западных площадок. Если инвесторам удастся сохранить текущий настрой, отечественные бенчмарки тоже завершат последний торговый день недели на положительной территории. Во второй половине сессии тон рынкам задаст статистика по рынку труда США. Игорь Ковалев, аналитик ГК ИнстаФорекc

|

|

|

|