Аналитика рынка форекс на сегодня по валютным парам EUR/USD, GBP/USD, USD/JPY, USD/CHF, USD/CAD и GOLD.

В данном обзоре мы проведем анализ и попробуем найти точки входа на сегодня по пяти валютным парам рынка форекс и золоту, используя фундаментальный и технический анализ в комплексе. Сначала разбираем макроэкономический фон, используя экономический календарь, а после этого проводим анализ на графике, где и постараемся найти самый лучший вариант для открытия сделок с использованием приказа Stop Loss. Чтобы понять, почему нужно входить в конкретном месте, обязательно посмотрите видеообзор.

EUR/USD - Продавать ниже 1,15853. Цель 1,15532. Стоп лосс 250 пунктов.

USD/JPY - ПРодавать ниже 108,750. Цель 108,254. Стоп лосс 250 пунктов.

USD/CAD - Покупать выше 1,30015. Цель 1,30350. Стоп лосс 250 пунктов.

GOLD - Продавать ниже 1294,144. Цель 1288,160. Стоп лосс250 пунктов.

Совокупная выручка компании увеличилась на 16,4% до 26,9 млрд руб. Доходы от передачи электроэнергии выросли на 1,5%, составив 23,3 млрд руб. на фоне положительной динамики полезного отпуска в сеть на 0,6% и увеличения среднего расчетного тарифа на 0,9%. Помимо этого, с 1 июля 2017 г. МРСК Центра и Приволжья стала осуществлять функции гарантирующего поставщика на территории Владимирской области, что стало причиной появления выручки перепродажи электроэнергии (3,3 млрд руб. в отчетном квартале).

Операционные расходы компании увеличились на 21,5%, до 20,9 млрд руб. Компания продемонстрировала рост по таким статьям затрат, как расходы на передачу электроэнергии, что объясняется индексацией тарифов, а также увеличением объемов оказываемых услуг (8,5 млрд рублей, +10,1%). Расходы на приобретение электроэнергии выросли на 18,1% до 4,2 млрд руб. Расходы на приобретение электроэнергии для перепродажи составили 1,7 млрд руб.

В итоге операционная прибыль увеличилась на 1,4% – до 6 млрд руб.

На фоне сокращения величины свободных денежных средств на счетах компании и снижения ставок по банковским вкладам финансовые доходы сократились почти наполовину - до 43,3 млн руб. Долговая нагрузка компании сократилась с 24,1 млрд руб. до 18,1 млрд руб., вследствие чего сократились и финансовые расходы, составившие 506 млн руб. В итоге чистая прибыль МРСК Центра и Приволжья составила 4,3 млрд руб., увеличившись на 2,8%.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию акционеров выплатить дивиденды в размере 0,0402 руб. на акцию, распределив, таким образом, 40% заработанной обществом чистой прибыли по МСФО.

По итогам вышедшей отчетности мы незначительно понизили прогноз финансовых результатов на текущий год, скорректировав уровень операционных расходов в сторону повышения. Вместе с тем мы увеличили наши ожидания по дивидендным выплатам компании на будущие годы, доведя долю выплат до 40% от чистой прибыли. Основанием для такого шага стала умеренная инвестиционная программа компании, а также начавший сокращаться стремительными темпами долг.

Эффективная операционная деятельность, усиленная резким сокращением долга и высоким коэффициентом возврата средств акционерам, привела к тому, что ROE компании по итогам 2017 года составил около 30% и имеет все шансы закрепиться на достигнутых уровнях, выйдя, таким образом, в принципиально иной диапазон. Подобное значение ключевого коэффициента является отличным достижением для российских публичных компаний, особенно, для компаний с государственным участием.

В настоящий момент акции МРСК Центра и Приволжья обращаются с P/E 2018 -3,5 и P/BV 2017 0,8 и являются одним из наших приоритетов в секторе электросетевых компаний.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

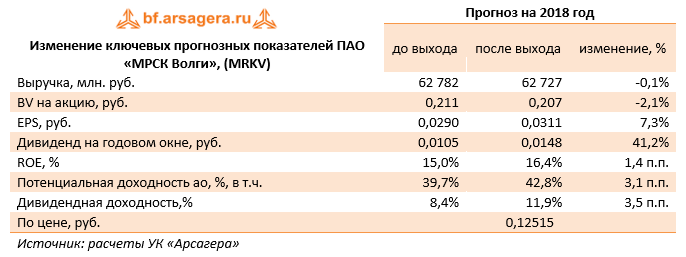

МРСК Волги раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 11,0%, составив 16,6 млрд руб. Доходы от передачи электроэнергии выросли на 11,4%, составив 16,5 млрд руб., что преимущественно было обусловлено увеличением среднего расчетного тарифа на передачу электроэнергии (+9,6%). Операционные расходы выросли на 7,1% до 14,0 млрд руб. Наиболее значительную динамику показали основные статьи: расходы на приобретение электроэнергии (2,9 млрд руб., +8,8%), расходы на передачу электроэнергии (6,1 млрд руб.,+8,8%). Существенный рост (в 2,5 раза) показали прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составившие 731 млн руб., из которых 570 млн руб. приходится на безвозмездно полученные основные средства и материальные запасы. В итоге операционная прибыль выросла на 38,1%, составив 2,6 млрд руб.

На фоне снижения процентных ставок по банковским вкладам финансовые доходы сократились более чем на треть и составили 51 млн руб. Еще более сильное снижение испытали финансовые расходы, упавшие сразу на 57,8% до 89 млн руб., на фоне существенного уменьшения долгового бремени: в отчетном периоде заемные средства уменьшились вдвое до 3,34 млрд руб. В итоге чистая прибыль компании выросла на 61%, достигнув 1,9 млрд руб.

Дополнительно отметим, что Совет директоров компании рекомендовал общему собранию выплатить дивиденды в размере 0,0148 руб. на акцию, распределив, таким образом, среди акционеров половину заработанной чистой прибыли. Фактически МРСК Волги стала едва ли первой сетевой компанией, достигшей заветного дивидендного рубежа в 50% для компаний с государственным участием.

По итогам вышедшей отчетности мы незначительно увеличили прогноз чистой прибыли компании на текущий год. Кроме того, мы подняли прогноз по ожидаемым дивидендам компании на будущие годы до 50% чистой прибыли по МСФО.

Эффективная операционная деятельность, усиленная резким сокращением долга и высоким коэффициентом возврата средств акционерам, привела к тому, что ROE компании по итогам 2017 года составил 17,8% и имеет все шансы закрепиться на достигнутых уровнях, выйдя, таким образом, в принципиально иной диапазон.

Акции МРСК Волги торгуются всего за 0,6 собственного капитала и за 4 годовых прибыли и продолжают входить в состав наших портфелей.

Прошлая неделя отметилась резким подорожанием бензина. Цена на топливо марки АИ-92 выросла до 40,76 рубля за литр (+0,76 рубля), марки АИ-95 – до 43,6 рубля (+0,79 рубля). Дизельное топливо подорожало на 79 копеек до 43,65 рубля, передает "РИА Новости".

По данным Московской топливной ассоциации, цена на бензин в российской столице увеличилась на 88–90 копеек, на дизельное топливо — на 85 копеек.

23 мая вице-премьер России Дмитрий Козак сообщил о решении снизить акцизы на бензин (на 3 тыс. рублей) и дизельное топливо (на 2 тыс. рублей). Снижение произойдет не позднее 1 июля текущего года.

После преимущественно негативной динамики на азиатских фондовых площадках, где исключение составили акции Австралии и Китая, Европа открылась на отрицательной территории в условиях продолжающегося уклонения от рисков. В лидерах снижения – индексы Италии и Испании на фоне политических проблем. Общий настрой инвесторов остается осторожным, прежде всего из-за политического кризиса в Италии, а также неопределенности в отношении предполагаемого саммита США-КНДР.

Вслед за иностранными площадками российские фондовые индексы демонстрируют разнонаправленную динамику. РТС умеренно снижается на фоне дальнейшего ослабления рубля, который падает уже пятый день кряду. Доллар достиг максимумов середины мая в районе 62,67 руб., подтверждая курс на отметку 63 руб. Американская валюта продолжает наступление на международной арене, что давит в том числе и на рубль, который остался без поддержки со стороны налогового периода и рынка нефти.

Котировки нефти марки Brent консолидируются с медвежьим уклоном после вчерашнего обвала к 3-недельным минимумам. Рынок продолжает отыгрывать сообщения о планах ОПЕК увеличить добычу в целях компенсации сокращения предложения со стороны проблемных Ирана и Венесуэлы. В связи со вчерашним праздником в США публикация еженедельной статистики по запасам нефти сдвигается на один день. Соответственно, данные API будут обнародованы в среду, а официальный отчет Минэнерго выйдет в четверг. Краткосрочная техническая картина указывает на сохраняющиеся понижательные риски для Brent.

Сергей Костенко, инвестиционный аналитик GLOBAL FX

Напиток Lemon-Do, который поступил в продажу на территории Японии, стал самым первым в истории компании алкогольным напитком.

Напиток выпускается в трех вариантах – с содержанием спирта три, пять и семь процентов. Цена банки объемом 350 миллилитров составляет 150 иен (84,5 рубля).

По словам Масаки Иида (Masaki Iida), представителя японского подразделения Coca-Cola, запуск Lemon-Do – это пилотный проект компании на перспективном рынке. Он отказался раскрыть рецепт нового напитка.

Компания намерена занять долю на алкогольном рынке Японии в сегменте "тюхай" – коктейлей с фруктовыми вкусами и небольшим содержанием спирта.

После небольшого роста в начале недели евро продолжил снижаться против доллара США, так как отсутствие определенности, связанной с политической судьбой Италии, превысило эффект блокировки президентом Италии попытки сформировать правительство популистских партий.

Хоть это и маловероятно, но усиление политической неопределенности в Италии может сказаться на планах Европейского центрального банка по сокращению программы выкупа активов и повышению процентных ставок.

По мнению президента Италии, решением текущего кризиса может быть формирование временного правительства во главе с экономистом Карло Коттарелли.

Вчера также стало известно, что парламент Испании может проголосовать за недоверие правительству премьер-министра Мариано Рахоя. Что также оказывает определенное давление на рисковые активы.

Проблемные торговые отношения ЕС и США также постепенно выходят на первый план, что добавляет негатива на рынки и давит на евро. Напомню, что временное освобождение стран Европейского союза от дополнительных пошлин на импорт стали и алюминия, согласно решению президента США Дональда Трампа, заканчивается 1 июня.

В связи с этим Еврокомиссар по торговле ЕС Мальмстрем уже завтра встретится с представителями США Россом и Лайтхайзером. Встреча пройдет в Париже, на которой будут обсуждаться дальнейшие условия по освобождению стран еврозоны от дополнительных пошлин на импорт стали и алюминия.

Чуть позже, в четверг, к ним также присоединится представитель Японии, который будет бороться за отмену пошлин.

Следует отметить, что Европейский союз, в ответ на пошлины со стороны США, неоднократно угрожал ввести ответные меры. Брюссель готов пойти на введение ответных мер, которые будут состоять из пошлин на товары, импортируемые из США, в размере 2,8 млрд евро, если Белый дом не исключит ЕС из списка рынков, попадающих под торговые санкции.

Сегодня также стало известно, что США готовят новый пакет санкций против Северной Кореи.

Несмотря на тот факт, что переговоры о планируемой встрече лидеров двух стран вновь возобновились, США в любой момент готовы ввести новые санкции. Произойдет это при условии, если Северная Корея нарушит ход переговоров о проведении в следующем месяце саммита с участием президент США Дональда Трампа и лидера Северной Кореи Ким Чен Ын.

Что касается технической картины пары EURUSD, то рассчитывать на коррекцию в евро можно лишь после отработки уровня поддержки 1.1590, где пара попадает в серьезную зону перепроданности. Если быстрого роста от этого уровня не происходит, падение рисковых активов продолжится к новым минимумам 1.1530 и 1.1500.

Во второй половине дня необходимо обратить внимание на индикатор потребительской уверенности в США, который может оказать давление на американский доллар.

Политические разногласия в Италии оставили свой след на графике пары EURUSD. Как и ожидалось, евро плавно снижается и уже сейчас приблизилось к уровню 1,16$.

Мои цели по этой паре вот-вот будут выполнены, в своем последнем обзоре по ней (от 22 мая) я указывала в качестве ориентира зону 1,1550-1,1570$.

Даже если этот район локально евро перелетит, такой сценарий возможен, то всё равно где-то вблизи уровня 1,15$ высока вероятность приостановки снижения европейской валюты, ведь именно здесь проходит линия долгосрочного тренда на повышение от января 2017г.

Недельные скользящие средние ЕМА100 и ЕМА200 располагаются в районе 1,1410-1,1440$, а месячная скользящая средняя ЕМА21 на уровне 1,1480$. Таким образом, полагаю, что ниже зоны 1,1440-1,1480$ ждать пару не стоит. И вблизи этих рубежей логично готовиться к игре на отскок, закрывая свои позиции на продажу и высматривая сигналы на разворот.

При этом аналитики Citigroup также полагают, что текущий баланс рисков предполагает потенциал для тестирования серии уровней поддержки в области 1,1550/1,1450, однако верят в восстановление курса к уровню 1,23$ к концу года.

Анастасия Игнатенко, ведущий аналитик ГК Телетрейд

Смотря на макроэкономический календарь, а точнее на прогнозы относительно выходящих данных, стоит рассчитывать на отскок единой европейской валюты. Сначала выйдут данные по потребительскому кредитованию в Европе, темпы роста которого должны ускориться с 3,0% до 3,2%, что указывает на растущую уверенность людей, а также рост потребительской активности. В свою очередь в США ожидается замедление темпов роста цен на жилье, по версии S&P/CaseShiller с 6,8% до 6,5%, что является одним из факторов, способных оказать негативное влияние на инфляцию. Так что единая европейская валюта имеет все шансы на улучшение своих позиций.

Валютная пара евро/доллар продолжает проявлять медвежий интерес, фиксируясь ниже диапазонного уровня 1,1650, образуя впоследствии нерешительную консолидацию из двухзначных свечей типа "Доджи". Вероятно предполагать, что пара вновь вернется в пределы диапазонного уровня 1,1650 , расширяя тем самым амплитуду виляния.

Когда я только открыл счет ИИС в 2015 году для долгосрочной портфельной торговли и начал вести данный блог, акции банка ВТБ были для меня одними из аутсайдеров нашего фондового рынка среди "голубых фишек". Он мне не нравился ни как инвестору, ни как клиенту. Поэтому, я хоть и следил за акциями ВТБ, но очень долго (почти 2 года) не добавлял их в портфель. В итоге это оказалось правильным решением: при выросшем рынке акции ВТБ снизились за это время, дивиденды в прошлые годы также платились меньше средних по рынку.

Однако, все меняется. Последнее время ВТБ мне стал больше нравиться и как клиенту, и как цель для инвестиций. Показатели компании уверенно растут несколько лет подряд. В прошлом году банк получил рекордную прибыль, увеличив ее на 132% по сравнению с 2016), а в этом по итогам первых трех месяцев результаты еще более ошеломляющие (рост чистой прибыли на 101% к результатам 1к2017).

При этом ВТБ в этом году впервые за несколько лет увеличит размер дивидендов, причем сразу более чем в 3 раза. Это делает дивидендную доходность акции ВТБ уже выше среднерыночной. А с учетом результатов первого квартала есть все шансы полагать что прибыль за 2018, а, значит, и дивиденды в 2019 будут еще выше. С учетом продолжающегося тренда на снижение ставок в экономике растущие стабильные дивиденды выше ставки по банковским вкладам должны рано или поздно привести к переоценке стоимости акций.

Но пока этого не произошло есть шанс купить хороший актив по дешевой цене. Текущая капитализация банка (667 млрд рублей на закрытии 28.05) существенно ниже его балансовой стоимости (почти 1.5 трлн по итогам 2017). Для сравнения у Сбербанка капитализация превышает балансовую стоимость.

В итоге я вчера докупил акции ВТБ по 5.14 копейки, теперь ВТБ занимает самую большую долю в портфеле - 5.7%, а в абсолютных цифрах это самое большое вложение в отдельную акцию за все время существования моего счета ИИС (из-за существенного роста размера счета за эти годы). Пока предполагаемый срок этой инвестиции - год или чуть дольше. Цель - получить дивиденды в этом году и, возможно, в следующем, плюс заработать на переоценке стоимости акции. Мой прогноз по стоимости - 8-10 копеек к лету следующего года.