|

|

|

15 июля микрофинансовая компания Джой Мани должна была разместить новый выпуск облигаций с запредельной доходностью даже для ВДО, но в связи с неблагоприятной рыночной конъюнктурой этот выпуск откладывается на некоторый период. Давайте посмотрим, что нам хотели предложить. МФК Джой Мани осуществляет деятельность на российском микрофинансовом рынке с 2014 года под брендом JoyMoney. Компания специализируется на выдаче необеспеченных потребительских онлайн-микрозаймов и входит в международный финтех-холдинг, основной бизнес которого концентрируется в России. Судя по информации с сайте компания предоставляет займы до 100 000 рублей с максимальным сроком до полугода под 0,8% в день. Если взять калькулятор и перевести проценты из дневных в годовые, то получим 292% годовых, то есть за год кредитования вы должны будете отдать МФК 4-х кратный размер выданного кредита. Что там по отложенному выпуску? 🏷Дата размещения - перенесена на непонятный пока что срок. Кстати, организатор размещения подобных ВДО почти всегда оказывается Иволга капитал. 🏷Дата погашения - изначальная дата погашения была определена на 30.06.2027г., то есть размещение на три года. 🏷Размер эмиссии - 150 000 000 рублей. 💰Размер купона - планируется переменный и разбит на периоды: - 1-12 купоны - ключевая ставка +5% (но не более 24% годовых), то есть эмитент уже осознавал потенциальный размер ключа к концу июля; -13-24 купоны - ключевая ставка +4,5% (но не более 23,5% годовых); -25-36 купоны - ключевая ставка +4% (но не более 23% годовых). 🏷Предусматривалась амортизация последние 6 месяцев равными частями. 🏷Без оферты. 🏷Выпуск МФК Джой Мани-001P-03 предусмотрен исключительно для квалифицированных инвесторов. Вы тоже заметили, что если доходность превышает среднерыночную, то неквалов отодвигают в сторонку?! 💡Еще кое-что важное 💡РА Эксперт в июне 2024г. присвоило кредитный рейтинг ruBB- со стабильным прогнозом. Рейтинговое агентство каждый год повышает рейтинг эмитента три года подряд. 💡Компания активный эмитент фондового рынка, так как в обращении находятся два выпуска облигаций компании на 500 млн. рублей. Все выпуски доступны только для квалифицированных инвесторов. Последний выпуск с плавающим купон сейчас торгуется по 100,8%, то есть бумаги популярны. 💡За счет активного роста выданных микрозаймов доля компании на рынке МФО выросла до 1,1%. Объем выданных займов за период 01.04.2023-01.04.2024 составил 11,5 млрд. рублей. 💡За период 01.04.2023-01.04.2024 компания нарастила объем привлеченных средств в 9 раз – привлеченные средства составили 48% пассивов на 01.04.2024, тут и кредитные линии от банков, и выпущенные облигации. 💡По итогам 1 квартала 2024г. величина активов компании составила 3,4 млрд. рублей, размер балансового капитала – 1,2 млрд. рублей, остаток задолженности по основному долгу микрозаймов до вычета резервов – 4,5 млрд. рублей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

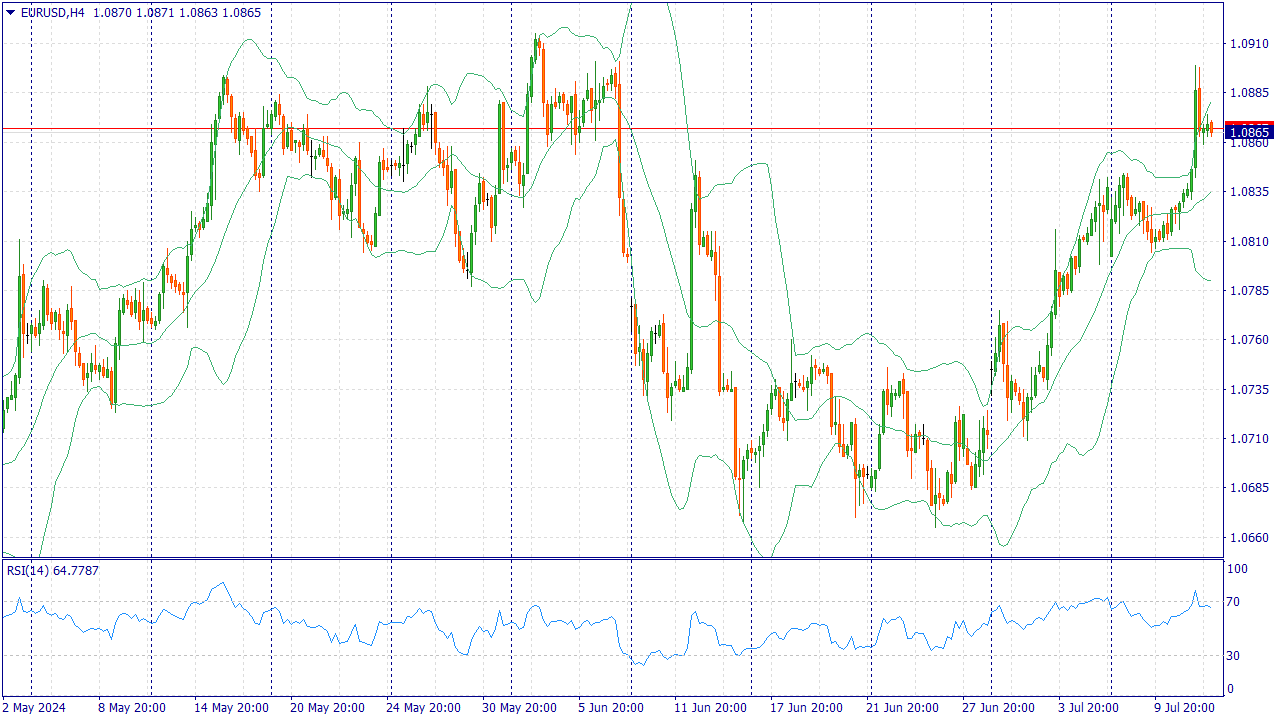

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Индекс цен производителей 17:00 GMT+3. USD - Индекс настроения потребителей от Университета Мичигана EURUSD:

В четверг пара Евро-доллар протестировала свежий пятинедельный максимум, чему способствовала распродажа доллара США на широком рынке после того, как данные по инфляции индекса потребительских цен (ИПЦ) США смягчились до самого медленного темпа роста цен с конца 2021 года. Растущие надежды рынка на ускорение темпов снижения ставок привели к тому, что настроения на рынке остаются на высоком уровне перед началом пятничной торговой сессии. Однако ожидаемое повышение индекса цен производителей (PPI) оптовой торговли в США может испортить настроение "быкам". Европейские данные в четверг мало способствовали активизации евротрейдеров: окончательный индекс потребительских цен (HICP) в Германии составил 2,5% г/г, как и ожидалось. В июне инфляция CPI в США оказалась ниже ожиданий. Годовой показатель базовой инфляции CPI снизился до 3,0% г/г с предыдущего значения 3,3%, превысив прогноз 3,1%. Кроме того, инфляция ИПЦ в июне снизилась на -0,1% м/м по сравнению с 0,0% в предыдущем месяце и ниже ожидаемых 0,1%. За неделю, завершившуюся 5 июля, число первичных заявок на пособие по безработице в США снизилось до 222 тыс. по сравнению с пересмотренным значением 239 тыс. на предыдущей неделе и превысило прогнозируемое значение 236 тыс. Это снижение числа заявок на пособие по безработице привело к снижению среднего четырехнедельного показателя до 233,5 тыс. с предыдущего 238,75 тыс. В связи с быстрым замедлением инфляции ИПЦ США рыночные ожидания повышения ставки Федеральной резервной системой (ФРС) теперь указывают на возможность трех сокращений ставки на четверть пункта в 2024 году. Инструмент FedWatch от CME показывает 95-процентное увеличение вероятности снижения ставки в сентябре. После выхода данных по ИПЦ в США на этой неделе остается только пятничный индекс цен производителей (PPI) оптовой инфляции, который может нарушить планы тех, кто надеется на снижение ставки. Ожидается, что базовый индекс цен производителей за год, закончившийся в июне, вырастет до 2,5 % с предыдущего значения 2,3 % из-за того, что предприятия столкнулись с более высоким давлением на издержки, чем хотелось бы ФРС. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.0875. Рассматриваем ордера на продажу при уровне цен 1.0845. Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

Вот и рыночек закрылся в плюсе. Отскок, конечно, неплохой, но по сути мы закрепились сегодня ниже 3000. Да, это именно отскок, а не полноценный разворот. Некоторые могут сказать про реинвестирование дивидендов и таким хочется задать вопрос — вы предпочтете вложить деньги на падающий в последнее время рынок акций, на который давит ключевая ставка или вы лучше на большую часть средств купите облигации с большим купоном? Ответ, думаю, очевиден. И нет, я не говорю, что дивиденды вообще не будут реинвестироваться обратно в акции — я считаю, что объем этих самых реинвестированных дивидендов не сможет поднять наш рынок. Плюсом проскакивают новости про выход нерезидентов, так что, этого объема 100% не хватит. А так, рынок отскочил — это хорошо, не падать же нам всё время. Но, не думаю, что это полноценный разворот — поэтому, рано расслабляться. Всем отличного вечера!ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

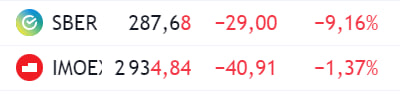

С утра продолжилась динамика падения, Сбербанк очистился от дивидендов и с его большим удельным весом в индексе другого расклада ожидать не приходилось. Но днем рынок стал откатывается после вчерашнего падения, что позволило индексу Московской биржи даже показать рост на 📈+0,55%. Я ожидал худшего сценария, но у нас впереди еще пятница, которая может полностью перечеркнуть сегодняшний рост. В лидерах падения конечно же обыкновенные и привилегированные акции Сбербанка, ведь сегодня они торгуются без дивидендной нагрузки. До конца месяца инвесторы должны получить свои 33,3 рубля дивидендов на одну акцию, дивидендная доходность составила более 10%. Аналитики прогнозируют длительное закрытие гэпа - от одного до двух месяцев. Сегодня бумаги откатились на 📉-6,8% при рекордном объеме торгов выше 46 млрд. рублей на момент написания поста. А вот акции ФосАгро, несмотря на первый торговый день без дивидендов, к закрытию торговой сессии показали рост на 📈+0,4%. Инвесторам хватило вчерашней сильной коррекции. Формально, бумаги закрыли дивидендный гэп за полдня. Дивидендная доходность данных выплат составила 5,5%, 309 рублей на одну акцию мы получим в ближайшую неделю-две. МТС отчитался за 1 квартал по МСФО ростом чистой прибыли на 17% до 161,3 млрд. рублей благодаря сильному росту от банковской деятельности и рекламных услуг. Выручка от услуг связи выросла на 8% от продажи мобильных устройств на 26%. В итоге это привело к росту чистой прибыли в 3,1 раза год к году до 39,5 млрд. рублей. Акции компании растут на 📈+3,5%, но не стоит забывать о дивидендной отсечке, которая нас ждет на следующей неделе. После сильного падения отскакивают бумаги Магнита на 📈+5,1%. Инвесторы активно перекладываются из Сбербанка в Магнит и нефтянку. С понедельника акции будут торговаться очищенными от дивидендов, которые составляют 412,13 рублей на одну акцию, так что очередное крутое пике уже не за горами. Эталон удвоил продажи в 1 полугодии 2024 года до 384,6 тыс. кв. м. Стоимость заключенных договоров выросла в 2,3 раза год к году и достигла рекордных 78,6 млрд. рублей. Средняя цена квадратного метра увеличилась на 11% до 204 тыс. рублей, средняя цена квадратного метра жилой недвижимости выросла на 22% до 270 тыс. рублей. Финансовые показатели еще не опубликованы, но исходя из оперативных показателей цифры должны быть интересными. Расписки компании растут на 📈+11,0%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Сегодня Эталон опубликовал операционные результаты за 6 месяцев 2024 года. Давайте взглянем на них: -Продажи недвижимости увеличились в 2,1 раза к году и составили 384,6 тыс. кв. м; -Стоимость заключенных договоров выросла в 2,3 раза год к году и достигла рекордных 78,6 млрд рублей; -Стоимость региональных контрактов выросла в 2,5 раза до 17,3 млрд рублей; -Денежные поступления выросли на 70% до 47,9 млрд рублей; -Средняя цена квадратного метра увеличилась на 11% до 204 тыс. рублей, средняя цена квадратного метра жилой недвижимости выросла на 22% до 270 тыс. рублей; Так же руководство заявляет по мерах поддержания продаж в условиях высокой ставки и отмены льготной ипотеки: «Вторая точка роста – развитие собственных программ платных рассрочек до ввода объектов в эксплуатацию, которые обеспечивают сильнейшую динамику продаж при исторически низкой доле ипотечных сделок и ограждают нас от рисков, связанных со сворачиванием программ господдержки и с высокой ключевой ставкой.» Ну, и так же есть в словах руководства уверенность в дальнейшем развитии компании: «К 2026 году мы намерены расширить наше присутствие до 15 регионов, что позволит увеличить объем строительства и выручки более чем в два раза и компенсировать понесенные затраты на развитие проектов, а понижение ключевой ставки на горизонте 2026 года дополнительно поддержит динамику финансовых показателей.» Так же, известно, что компания намерена провести редомициляцию в РФ, что безусловно повысит её привлекательность в глазах инвесторов. Что имеем по итогу? Хорошее развитие компании, сегодня её акции и вовсе хорошо отскочили на рынке, но общее давление не даст котировкам вырваться наверх. Всё таки, в нынешних условиях индивидуальные факторы (такие, как отчетность) не играют сильной роли. Но, это временно — рано или поздно коррекция и давление на рынок спадет и тогда уже можно будет ждать хорошего движения по бумаге. не является инвестиционной рекомендациейТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

👨🎓Отскок/откат. 🥜Друзья, думаю самое подходящее время поговорить о данных понятиях и о механике рыночных движений. Как раз сегодня отскок и сейчас особо на рынке делать нечего, если вы не дэйтрейдер! 🥜И так, отскок - это краткосрочное ростовое движение после мощного снижения инструмента! Откат - это противоположное понятие, характеризующееся краткосрочным снижением цены после роста инструмента! 🥜Сейчас мы получили условия на рынке для отскока! Снижение получили, ускорение получили, значит самое время рассчитывать и на отскок! 🥜Важно понимать, что любое мощное снижение, обвал, чёрный лебедь начинается с отскока! По крайней мере у меня нет в памяти V образного восстановления, наверное если только смотреть огромные тайфреймы типа месяца. А так волатильность будет присутствовать! 🥜К чему я веду! Я оптимист и любой такой отскок рассматриваю, как лой и разворот. Но как вы уже поняли, отскок носит краткосрочный эффект и 99% что не будет такого, что и завтра по +5-10% в любимых бумагах и послезавтра и т.д. Как правило отскок заканчивается в итоге снижением даже если это разворотная точка, а дальше уже плавный рост или после боковика или после корректировки цены! А вот уже на плавном росте кто-то из бумажек может получить уже ускорение! 🥜Так что, кто не покупал ранее, не успел купить на открытии, не надо сейчас лезть в лонг на хаях дня особенно спекулятивно! Причина и механика описана выше! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент активно участвует в общественной деятельности – проводит вебинары, посвященные отраслевым проблемам, делится опытом с коллегами, знакомит клиентов с брендом, формируя их лояльность сервису. Проводя вебинары, компания преследует сразу несколько целей: повышает узнаваемость бренда в медиапространстве, формирует и поддерживает имидж эксперта отрасли, надёжного и опытного профессионального перевозчика. Это помогает привлекать клиентов и партнеров, так как экспертность означает надежность и безопасность, которые важны для заказчиков. Также вебинары – это возможность влиять на отрасль, обмениваться с коллегами наработанным багажом знаний и опытом, полезными рекомендациями, аналитикой, прогнозами. «Образование бизнеса – это важно, так как малый, средний и крупный бизнес – опора экономики страны, и необходимо, чтобы каждый бизнес был эффективным. «Грузовичкоф» обладает большой экспертизой и готов делиться ей с партнерами, помогая им увеличивать свой заработок и оптимизировать расходы», – комментирует позицию компании Вячеслав Алексейцев, управляющий директор инвестиционно-управляющей компании «People&People. Так, с начала 2024 года сервис участвует в качестве эксперта в образовательном проекте ГБУ «Малый Бизнес Москвы». Сотрудничество предусматривает проведение обучающих вебинаров, а также публикацию экспертных материалов для представителей малого бизнеса, занятым в транспортно-логистической сфере. В рамках данной программы ООО «Круиз» провело уже три вебинара, посвященных практикам и решениям, направленным на повышение качества услуг и лояльности клиентов, а также о глобальных трендах на рынке; выстраиванию долгосрочных отношений с клиентами; кадровым вопросам. Первый вебинар был посвящен клиентскому сервису. Спикерами стали директор департамента клиентского сервиса «Грузовичкоф» Андрей Пасечников и руководитель В2В-маркетинга Алексей Собольков. Второй вебинар для представителей бизнес-среды провела директор по маркетингу «Грузовичкоф» Наталия Поникаровская и рассказала, в чем залог долгосрочных и надежных отношений с клиентами. Третий вебинар провела HR-директор «Грузовичкоф» Марина Дудник и рассказала об актуальных тенденциях на рынке труда, эффективных практиках для повышения лояльности персонала и о специфике кадровой политики в транспортно-логистической сфере. На июль запланирован четвертый вебинар на тему «Изменения на рынке и в поведении клиентов в 2024 году». Спикером выступит Наталия Поникаровская.

|

|

Инвестиционная компания «Юнисервис Капитал» подводит итоги второго квартала. Одно из наших направлений в работе с эмитентами – поддержание ликвидности ценных бумаг. О результатах маркет-мейкера «Юнисервис Капитал» в первом полугодии 2024 г. подробнее – в материале. По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, превысил 33,3 млн рублей, в то время как в 1 квартале показатель составлял 7,76 млн рублей. Кратный рост суммы стал возможен благодаря появлению новых облигационных выпусков, по которым компания запустила услугу маркет-мейкера: во 2 квартале «Юнисервис Капитал» начал поддерживать торги в выпусках СЕЛЛ-Сервис-БО-П01, СЕЛЛ-Сервис-БО-П02 и Хромос Инжиниринг-БО-01. Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 23%, а при высоких объемах торгов достигала 41% в отдельных бумагах. При этом доля маркет-мейкера от общего объема заявок за день варьировалась от 60% до 80%, в зависимости от эмитента. Подводя итоги первого полугодия 2024 г., важно отметить, что помимо шести облигационных выпусков, компания «Юнисервис Капитал» поддерживала ликвидность в акциях ПАО «Европейская Электротехника» и начала оказывать услуги маркет-мейкера по паям одного из наиболее доходных инвестиционных фондов «Алёнка-Капитал».

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🖥 ELMT - закрытие реестра по дивидендам 0,00201553869507482422027090809552 руб (дивгэп) 🇷🇺 PHOR - закрытие реестра по дивидендам 309,00 руб (дивгэп) 🏦 SBER SBERP - закрытие реестра по дивидендам 33,30 руб/ао и 33,30 руб/ап (дивгэп) 🇷🇺 BANE BANEP - последний день с дивидендом 249,69 руб/ао и 249,69 руб/ап 🌾 NKHP - последний день с дивидендом 6,93 руб 🇷🇺 AFKS - АФК "Система" опубликует финансовые результаты по МСФО за I кв. 2024 г. 🇷🇺 AFLT - Аэрофлот опубликует операционные результаты за июнь 2024 г. ☎️ MTSS - МТС опубликует финансовые результаты по МСФО за I кв. 2024 г. 🥜Друзья, слабость на рынке продолжается, движения аномальные, это паника, это плечи и думаю уже идут принудительные закрытия позиций! 🥜Думаю многие испытывают чувство страха при желании что-то купить! Как показывает практика и наблюдения, когда тебе страшно покупать, ты боишься, что купив, бумага ещё и ещё будет ниже и ты не покупаешь в итоге! В этом чувстве ты не одинок, это массовая психологическая проблема! Рынок сделал своё грязное дело, рынок размотал! Как правило, когда возникают именно такие чувства, значит конец заливному где-то близко и вот вот это закончится! И как итог, первое время разворота, это бурный отскок и тогда приходят другие мысли, типа блин вот не купил, а теперь уже поздно! И вновь подавленность и вновь расстройство! Так что я сейчас и не борьщу, оглядываясь на торопливость чуть ранее, но и не бездействую, точечно подбираю и помогаю своим позициям! 🥜Сегодня гляну, как бумаги отреагируют на гэп Сбера и снижения индекса и приму очередное решение! И кстати, почему я примерно писал о 60 пунктах. Сегодня ещё гэп у ФосАгро, там тоже около 1,6% в индексе, так что округлил значение до круглой цифры. 🥜Сегодня последний день для подачи заявки на ipo Промомеда. Рынок не благоволит, на рынке паника и при такой конъюнктуре не вижу смысла участвовать в размещении! Планы по компании не менял, всё остаётся в силе. Хочу взять в семейный фонд, но думаю в текущей ситуации можно это будет сделать попозже, из стакана и дешевле! 🥜После продажи Казаньоргсинтеза вчера бумага снизилась до 92р., так что снова она на карандаше и за ней присматриваю! 🥜Ранее и конкретно вчера писал про новобранцев! Тут тактика стара как мир и достаточно логична! При глубоких снижениях не обязательно по усрачки вести старые позиции, на каком-то этапе нескольким старичкам можно дать отдохнуть и например второе усреднение в одной позиции открывает сразу четыре лота для новичков. В итоге ты получаешь несколько покупок с текущей ценой и эти бумаги при развороте первые покажут профит. А далее по цепочке! 🥜Тактически я рад, что такая бодрая коррекция пришлась на середину года, а не его конец и есть уверенность и главное время, что бы посеяный урожай сейчас успеет дать свои плоды до конца года и закрыть все поставленные финансовые биржевые задачи на 2024 год. 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Индекс, как это не странно, сегодня просел из-за див. гэпа в Сбере. Но, несмотря на это, многие бумаги начали понемногу откупать и индекс не стал валиться ниже. Конец-ли это коррекции? — не думаю. Как минимум, впереди нас ждёт заседание ЦБ, а как максимум, может появиться какая-то неприятная геополитическая новость. Но, откупать в долгосрочный портфель никогда не рано и никогда не поздно) ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|