Национальное рейтинговое агентство (НРА) на основании проведенного исследования подготовило аналитическую записку о работе предприятий малого и среднего бизнеса в 2020-2021 годах и перспективах привлечения инвестиций для их дальнейшего развития.

По данным Росстата, оборот малых предприятий (без учета микропредприятий) в действующих ценах в 2020 году составил 25,6 трлн руб. (2019 год: 28,7 трлн руб.). Снижение выручки компаний по итогам 2020 года достигло 3 трлн руб. (-11%).

Основной вклад в снижение показателя внесла оптовая торговля: занимая 40% в структуре общего показателя, отрасль зафиксировала снижение на 2 964 млрд руб. (Рис.1). С точки зрения динамики наиболее пострадавшей отраслью ожидаемо стал туризм: оборот сократился на 57% (Рис.2).

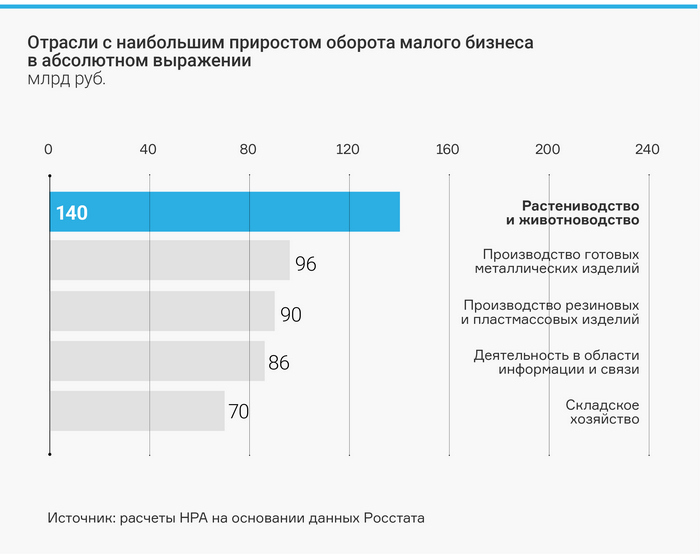

По абсолютному приросту оборота малого бизнеса в 2020 году лидирует растениеводство и животноводство (+155 млрд руб.) (Рис.3). Бенефициаром кризиса также стала фармацевтика: оборот малых предприятий в этой сфере в 2020 году вырос на 54% (Рис.4).

В структуре оборота малых предприятий изменились позиции трех укрупненных видов деятельности:

Торговля и ремонт автотранспортных средств (доля в 2020 году снизилась до 54% с 55%).

Обрабатывающие производства (доля выросла с 11% до 14%, в основном за счет производства готовых.

Сельское, лесное хозяйство, охота, рыбоводство и рыболовство (доля выросла в 2% до 3%).

По данным регулярного совместного исследования общественной организации «ОПОРА РОССИИ» и Промсвязьбанка, деловая активность в сегменте МСП с февраля 2021 года демонстрирует рост после постоянного снижения в течение 12 предыдущих месяцев (Рис. 5).

Согласно выводам исследования, весной более половины представителей МСП отметили увеличение продаж. Также наблюдается сближение количества МСП, осуществляющих фактический найм персонала и проводящих сокращение штата.

Исследование констатирует, что половина субъектов МСП получают отказ в кредитовании. Это связано с сокращением масштаба действия льготных кредитных программ в связи с преодолением экономических последствий COVID-19: по данным ЦБ, в ноябре прошлого года количество субъектов МСП, получивших кредит в отчетном месяце, вернулось к уровням 2019 года (Рис.6).

В то же время сохраняется положительная динамика выдачи кредитных ресурсов компаниям сектора. В I квартале 2021 года объем кредитов, предоставленных МСП, составил 2 трлн руб., что на 17% выше уровня аналогичного периода 2020 года. При этом динамика выдачи ускорилась — в январе показатель был выше значения годовой давности на 6%, в феврале — на 20%, в марте — на 22%. В апреле темп роста объема выдачи достиг 84%, что связано в том числе с эффектом низкой базы апреля прошлого года. Задолженность МСП по кредитам на 01.05.2021 г. достигла 6,3 трлн руб., увеличившись на 1,7 трлн руб. за два года (Рис.7).

Размещение облигаций в Секторе Роста Московской биржи является альтернативой банковскому кредитованию.

По данным Московской биржи, в 2020 году разместилось 12 эмитентов МСП на сумму 6,4 млрд руб., что более чем вдвое выше показателя предыдущего года (Рис.8).

В 2021 году в Секторе Роста разместили облигации четыре субъекта МСП на общую сумму 5,1 млрд руб. Однако все они имели опыт размещения на бирже (при этом три из них уже размещали облигации в Секторе Роста).

По оценкам НРА на основании данных портала RUSBONDS, на сегодняшний день в Сектор Роста включен 31 выпуск облигаций 17 субъектов МСП. Совокупный объем ценных бумаг этих компаний в обращении составляет 21 млрд руб. В Секторе повышенного инвестиционного риска находятся 64 облигационных выпуска 34 эмитентов МСП. Совокупный объем облигаций в обращении составляет 13 млрд руб.

Средний срок облигационного займа в Секторе Роста составляет 4 года, тогда как доля оборота по кредитам МСП свыше 1 года менее 50%.

Средневзвешенная ставка по долгосрочным кредитам МСП в январе—марте этого года находилась на уровне 7,5%. Средневзвешенная по объему эмиссии в обращении ставка купона МСП в Секторе Роста — 11,5%. Однако с учетом возможности по получению субсидий купонных выплат стоимость заимствований на публичном рынке и в банках может быть сопоставимой.

Увеличение ключевой ставки ЦБ становится фактором повышения процентной ставки по кредитам (льготная программа предусматривает расчет процента по формуле «ключевая ставка+2,75 п.п.») и повышения привлекательности размещений облигаций в Секторе Роста (субсидирование ставки купона осуществляется в размере 70% ключевой ставки).

Основные выводы:

Оборот малого бизнеса в 2020 году сократился на 11%, в абсолютном выражении падение составило 3 трлн руб. Наибольший вклад в сокращение внесли компании сферы оптовой торговли, с точки зрения относительной динамики наиболее пострадавшей отраслью стал туризм.

Малому бизнесу из отраслей сельского хозяйства, обрабатывающих производств, информационных услуг и складского хозяйства удалось увеличить выручку в 2020 году. Положительная динамика выше 50% наблюдалась в фармацевтике и производстве нефтепродуктов.

Несмотря на сворачивание «антиковидных» кредитных программ, в 2021 году динамика выдачи банковского финансирования МСП ежемесячно ускорялась в годовом выражении. К маю задолженность МСП по кредитам достигла 6,3 трлн руб., увеличившись на 1,7 трлн руб. за два года.

Доступ МСП к финансированию расширяется не только за счет повышения доступности к банковским ресурсам, но и вследствие увеличения популярности публичных заимствований. Объем размещений ценных бумаг компаний МСП на Московской бирже в Секторе Роста вырос более чем вдвое в 2020 году. По оценкам НРА, на сегодняшний день в Сектор Роста включен 31 выпуск облигаций 17 субъектов МСП, совокупный объем облигаций в обращении составляет 21 млрд руб.

Популярность фондового рынка у МСП растет, прежде всего за счет возможности получить «длинные деньги» без залога. При этом с учетом поддержки со стороны государства и Московской биржи стоимость заимствований на публичном рынке и в банках может быть сопоставимой. Кроме того, повышение ключевой ставки ЦБ повышает привлекательность размещения облигаций в Секторе Роста по сравнению с кредитованием.

Итоги июня. Депо: +6,04%. (Для сравнения: FXUS: +3,08%, FXRL: +3,52%).

Удалось прилично обогнать индексы, в основном, благодаря удачной спекуляции в Алросе и некоторым отросшим бумагам в американском портфеле.

Результат с начала 2021 года: +23,75%.

Структура портфеля на первое июля.

Американские акции — 41%.

Российские акции — 31%.

Резервы — 28%.

В резервах около половины в долларовых активах.

Кому интересно, какие акции в каком количестве лежат в российском и американском портфеле — публикую всё подробно в своей “Инвест-будке” - https://t.me/invest_budka. Туда же пишу мысли по рынку и выкладываю все сделки в момент совершения.

Что делалось в июне.

В июне много всего закрывалось.

X +11%, SBMX +52%, ALRS +22% и +17%, TALO +74%, AGRX -48% (не оправдал надежд)

Из крупных — были закрыты позиция в индексном фонде и Алросе. Это позволило нарастить кэш в конце месяца. Сейчас его достаточно и чтобы встретить коррекцию, и чтобы прикупить что-то внезапно подешевевшее.

Также на просадках докупались американские бумаги — KOS, VET, FTI, VIST, ARLP, CVI. Добавились две новых бумаги — ENSV и GEOS. Обе — нефтесервисные компании.

В российский портфель не докупалось ничего. Рубль дорог и бумаги недёшевы...

В целом, всё делалось в рамках плана — резервы удерживались, по мере укрепления рубля наращивалась доля валютных активов. Теперь у меня американских акций стало больше, чем российских.

Планы на июль.

Можно копипастить из прошлого обзора — по большому счёту, с тех пор ничего не изменилось: ждать интересных цен. На российском рынке жду общей коррекции. На американском — выкупаю понемногу просадки в интересных компаниях.

Сидение в кэше даётся нелегко, но пока терплю. Чтобы не сорваться — кормлю демонов понемногу — ротирую небольшими частями американский портфель. Сейчас в нём снова стало многовато эмитентов, постараюсь к концу июля сократить этот список. Да и долларов можно будет ещё прикупить, если будут давать ниже текущих.

Лапы и голова будут этим заняты, основная часть резервов пострадать не должна.

События, на которые следует обратить внимание сегодня:

17.00 мск. США: производственный индекс ISM.

EURUSD:

Опубликованный накануне релиз по занятости от агентства ADP вышел лучше ожиданий рынка. Трехмесячная средняя по данному показателю также демонстрирует рост, что указывает на улучшение ситуации на рынке труда. Завтра мы можем увидеть позитивные цифры по Non-farm, но видимо рынок не ждет слишком сильных данных, поскольку накануне хороший рост продемонстрировать американский фондовый рынок. Если бы инвесторы ждали оптимистичного релиза по рынку труда в пятницу, то они бы продавали американские акции на ожиданиях сворачивания стимулирующих мер со стороны Федрезерва. В то же время на стоимость евро негативное влияние оказывают агрессивные покупки активов со стороны ЕЦБ, который в последнее время значительно увеличил эмиссию евро.

Торговая рекомендация: флэт 1.1800 -1.1890.

GBPUSD:

На американском долговом рынке наблюдается снижение доходности 10- летних казначейских облигаций, что негативно для курса доллара. Инвесторы не верят в устойчивый рост инфляции и соответственно в быстрое изменение кредитно-денежной политики Федерального Резерва. Доходность десятилеток отражает инфляционные ожидания инвесторов и смотреть за этим показателем необходимо, если на рынке присутствуют разговоры об изменении монетарной политики ЦБ. Доходность десятилеток достигла пика три месяца назад и с тех пор снижается. Фьючерс на ставку ФРС США, который торгуется на Чикагской бирже, указывает вероятность 6% повышения учетной ставки в ближайшие девять месяцев, что негативно для доллара. Однако сегодня я ожидаю бокового тренда, поскольку инвесторы не будут спешить с открытием позиций перед пятничным релизом по рынку труда.

Торговая рекомендация: флэт 1.3770 - 1.3860.

USDJPY:

Восходящий тренд на американском фондовом рынке набирает обороты, что будет оказывать позитивное влияние на стоимость данной валютной пары, поскольку она исторически коррелирует с рынком акций США. Умеренно позитивная макроэкономическая статистика по рынку труда в Штатах за июнь приободрила инвесторов на покупку ценных бумаг на бирже NYSE. По данным агентства ADP в частном секторе было создано 692 тыс. новых рабочих мест, что благоприятно для роста корпоративных прибылей и в то же время недостаточно для изменения кредитно-денежной политики Федерального Резерва. Именно мягкая монетарная политика ФРС обеспечила сильный восходящий тренд на фондовом рынке за последние полтора года.

Торговая рекомендация: Buy 110.90/110.65 и take profit 111.30.

«Юнисервис Капитал» известна большинству инвесторов в качестве организатора долговых программ, однако компания также сама является эмитентом залоговых облигаций — нового для рынка инструмента — и сообщает о промежуточных итогах освоения средств.

Напомним, что размещение дебютного выпуска залоговых облигаций с присвоенным номером № 4-02-00534-R от 28.01.2021 состоялось 4 марта на Московской бирже. Объем эмиссии составил 90 млн руб. Выплата купонного дохода осуществляется каждые 30 дней, ставка 8,8% годовых зафиксирована на весь период обращения (8 лет). Сейчас облигации компании доступны на вторичных торгах по ISIN-коду: RU000A102TK9. Ценные бумаги по данному выпуску предназначены для квалифицированных инвесторов, и ограничены в обороте в соответствии с законодательством Российской Федерации.

Отметим, что подобных финансовых инструментов на рынке инвестиций еще не было, залоговые облигации — это новое решение, которое, к тому же, «Юнисервис Капитал» решил испытать первым в стремлении проверить все возможности и нюансы.

Облигации обеспечены залогом в виде объекта коммерческой недвижимости — собственного здания, расположенного в центре Новосибирска. Подробный отчет об определении величины рыночной стоимости недвижимого имущества, согласно эмиссионным документам, обновляется раз в полгода, обновленная версия находится по ссылке. Обслуживание купонных платежей планируется за счет доходов от сданных в аренду площадей и реализации ряда запланированных новых инвестиционных проектов. На сегодня по обоим пунктам ООО «Юнисервис Капитал» успешно ведет работу.

Касаемо объема сданных в аренду площадей: по итогам мая сдано 1 423 кв.м, что составляет 123% заполняемости общей площади (в аренду сдается полезная площадь и места общего пользования). Выручка компании за аренду в апреле превысила 1,1 млн руб. (с НДС). Отмечается устойчивая положительная динамика от месяца к месяцу, поскольку еще год назад — в мае 2020 года — заполняемость составляла всего 42% с доходностью 422 тыс. руб.

Привлеченные в рамках выпуска облигаций средства ООО «Юнисервис Капитал» направляет в залоговые проекты фонда недвижимости со сроком погашения менее 2 лет и ставкой от 13% годовых. Так, в проект фонда недвижимости в марте была направлена большая часть полученных средств — компанией предоставлен заем по ставке 16% под залог объекта недвижимости в Новосибирске, площадью более 1 500 кв.м. Заемщиком выступил новосибирский застройщик, привлекающий финансирование для увеличения земельного фонда. В результате инвестирования в указанный проект, ООО «Юнисервис Капитал» сможет дополнительно генерировать чистый денежный поток на уровне более 6 млн руб. в год. Рентабельность инвестированного капитала при этом составит не менее 7,1%. Важно отметить, что инвестиционные риски при этом сохраняются на минимальном уровне — предоставляемое финансирование является залоговым.

Напомним, что фонд недвижимости — один из инструментов ООО «Юнисервис Капитал», созданный в 2013 году для возможности инвесторов получения пассивного дохода с минимальными рисками. Такие инвестиции стали альтернативой вложениям в покупку недвижимости, однако при схожих рисках инвесторы получают более высокий пассивный доход и быстрый возврат средств.

Подробнее о компании и о залоговых облигациях — в презентации.

Общая выручка компании сократилась на 1,4% до 2 млрд руб., при этом доходы от передачи электроэнергии снизились также на 1,4%. Основной причиной такого результата стало падение объемов полезного отпуска на 2,5%, частично компенсированное увеличением среднего расчетного тарифа на передачу электроэнергии (+1,1%).

Операционные расходы сократились на 3,9%, достигнув 1,8 млрд руб. на фоне снижения затрат на персонал (199 млн руб., -40,6%). Затраты на передачу электроэнергии увеличились на 1,8% до 907 млн руб., а расходы на приобретение электроэнергии - на 9,7% до 432 млн руб. В итоге на операционном уровне компания увеличила прибыль почти на четверть до 224 млн руб..

Компания по-прежнему не имеет долговой нагрузки. В итоге чистая прибыль ТРК составила 205 млн руб., увеличившись на 41,4%.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы несколько повысили прогноз по чистой прибыли на текущий и последующие годы, отразив улучшение операционной рентабельности. В итоге потенциальная доходность акций ТРК незначительно увеличилась.

.jpg)

.jpg)

.jpg)