|

|

|

Компания Royal Dutch Shell раскрыла финансовую отчетность за 9 мес. 2021 года. См. таблицу: https://bf.arsagera.ru/royal_dutch_shell_plc_rd... Общая выручка компании выросла на 19,1%, составив $176,2 млрд. Скорректированная прибыль по итогам отчетного периода составила $6,0 млрд, что стало следствием значительного роста цена на углеводороды. В сегменте «Разведка и добыча нефти» прибыль составила $4,8 млрд. против убытка годом ранее на фоне более высоких цен реализованной нефти и более низких амортизационных отчислений. Сюда также входит чистая прибыль в размере $240 млн, связанная с продажей активов, и расходы в размере $378 млн, связанные с переоценкой стоимости товарных деривативов. По сравнению с прошлым годом общая добыча снизилась на 7,0%, главным образом вследствие продажи добывающих активов и увеличения ремонтных работ на ряде месторождений. Сегмент «Добыча и реализация природного газа и СПГ» отразил убыток $296 млн на фоне огромным потерь ($5,4 млрд) от переоценки товарных деривативов, связанных с торговлей природным газом, электроэнергией и СПГ. Помимо этого, компания отразила дополнительные списания в размере $588 млн, а также доход от продажи активов в сумме $1,1 млрд. скорректированная прибыль сегмента (без учета единовременных эффектов0 составила $4,7 млрд. Общая добыча газа выросла на 5,0% за счет перезапуска производства на плавучих заводах по производству СПГ Prelude в Австралии Сегмент «Нефтепереработка» отразила прибыль в размере $2,0 млрд с учетом расходов на реструктуризацию ($134 млн), переоценку товарных деривативов ($158 млн) и обесценение ряда активов ($1,2 млрд). На результат сегмента повлияла также более низкая маржа переработки и трейдинговых операций, вызванные слабой макроэкономической средой и пандемией COVID-19 в 2020 г. Загрузка нефтеперерабатывающих заводов составила 73% по сравнению с 72% в прошлом году. Сегмент «Нефтехимия» кратно нарастил прибыль, составившую $1,5 млрд. Столь сильного результата удалось добиться благодаря сложившейся на рынке высокой реализованной марже по базовым химикатам из-за более сильной ценовой конъюнктуры. Загрузка предприятий по производству химических продуктов составила 79% против 81% в прошлом году под влиянием урагана Ида. В итоге чистая прибыль компании составила $8,6 млрд против убытка годом ранее. При этом третий квартал компания закончила с убытком $0,45 млрд, главным образом по причине крайне неудачных хеджинговых операций. Дополнительно отметим, что компания в отчетном периоде выплатила дивиденды на сумму $4.4 млрд, а также выкупила собственные акции на сумму $1,2 млрд. В планах компании – продолжить выкуп собственных акций, на что планируется потратить в четвертом квартале $1 млрд. помимо этого компания объявила о намерении распределить среди акционеров $7 млрд, полученных от продажи активов в Пермском бассейне. Указанный выкуп должен начаться в 2022 г. после завершения сделки. Из прочих интересных моментов отметим призыв одного из акционеров компании - хедж-фонда Third Point – разделить Royal Dutch Shell на две компании. Одной из автономной компаний перешли бы предприятия нефтепереработки, второй — подразделения, использующие возобновляемые источники энергии. По мнению фонда, раздел компании привлечет инвесторов к покупке акций, которые сейчас оцениваются как экологически неблагоприятные. По итогам внесения фактических результатов мы понизили прогнозы финансовых показателей компании на текущий и последующие годы, отразив меньшую цену реализации в сегменте добычи и реализации природного газа и СПГ. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/royal_dutch_shell_plc_rd... В настоящее время акции компании обращаются с P/E 2021 около 9 и продолжают входить в число наших приоритетов в зарубежном нефтегазовом секторе. ___________________________________________

|

|

Бурные события на газовом рынке пока не сильно влияют на отчетность компании НОВАТЭК представил консолидированную финансовую отчетность за 9 мес. 2021 года. См, таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Совокупная выручка компании выросла более чем в полтора раза до 785,7 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского блока в третьем квартале 2020 года. Доходы от реализации жидких углеводородов на 86,3% до 430,9 млрд руб. на фоне роста средних цен реализации, а также увеличения продаж стабильного газового конденсата и сжиженного углеводородного газа. Выручка от реализации природного газа увеличилась на 34,4% до 340,2 млрд руб. Добыча газа самим НОВАТЭКом возросла на 3,1% до 31 918 млн куб. м., а с учетом доли в добыче зависимых предприятий темп роста составил 1,6% (59 107 млн куб. м.). При этом общая средняя цена реализации выросла на 34,4%, а объемы продаж остались на прошлогоднем уровне. Операционные расходы увеличились почти в полтора раза до 581,0 млрд руб., главным образом, по причине увеличения налоговых отчислений, а также расходов на покупные углеводороды. В первом квартале прошлого года по линии прочих доходов/расходов компания отразила убыток 33,2 млрд руб., образовавшийся, преимущественно, вследствие, неденежной переоценки условного возмещения от продажи 40%-ной доли «Арктик СПГ 2» в 2019 году. В нынешнем году на смену ему пришел положительный результат в размере 0,5 млрд руб. и был вызван, главным образом, результатами трейдинговой деятельности и прочим операциям. В итоге операционная прибыль компании показала многократный рост, составив 205,9 млрд руб. Рост нормализованной операционной прибыли (без учета эффекта от выбытия долей владения в дочерних обществах и совместных предприятиях и убытка от производных финансовых инструментов) составил 95,9%. Долговая нагрузка компании с начала года сократилась до 167,0 млрд руб. вследствие переоценки валютной части кредитного портфеля, кроме того, снижение стоимости обслуживания долга привело к уменьшению процентных расходов до 3,5 млрд руб. (-5,6%). Финансовые доходы компании снизились на почти треть, составив 12,1 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 33,1 млрд руб. против положительной разницы 171,4 млрд руб. годом ранее. Помимо этого НОВАТЭК признал доход в сумме 8,7 млрд руб. по сравнению с убытком 6,8 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям. Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 135,2 млрд руб., против убытка в 160,0 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, в то время как годом ранее убыток был вызван отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ». В третьем квартале текущего года компания продала 10%-ную долю участия в своем дочернем обществе ООО «Арктическая Перевалка» компании «TOTAL E&P Transshipment SAS», входящей в группу «TotalEnergies SE», и признала прибыль от выбытия в размере 662 млн руб. В итоге компания зафиксировала чистую прибыль в размере 277,3 млрд руб. , многократно превысив результат прошлого года. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль компании составила 269,7 млрд руб., увеличившись в два с половиной раза по сравнению с аналогичным периодом прошлого года. Отметим, что НОВАТЭК выплатил акционерам в виде промежуточного дивиденда 27,367 руб. на акцию, что существенно превысило наши ожидания. Компания подтвердила сроки ввода в эксплуатацию (до конца года) газоконденсатного промысла Харбейского месторождения (часть Северо-Русского кластера), который должен внести значительный вклад в поддержание уровня добычи в 2022 году, одновременно с этим подтвердив прогноз по росту добычи газа в текущем году (около 3%) и небольшой рост добычи ЖУВ. В настоящий момент первые три очереди одного из ключевых проектов компании - «Ямала СПГ» - работают выше 110% от проектной мощности, 4-ая линия проекта продолжает функционировать в режиме опытно- промышленной эксплуатации с периодическими остановами для доработки оборудования. Ожидается, что по итогам года производство СПГ вырастет на 2-3%. Помимо этого заслуживает быть отмеченным сокращение спотовых продаж проекта «Ямал СПГ» на 22%, поскольку больше объемов было продано напрямую по долгосрочным контрактам (83% -долгосрочных; 17% - спотовых). В целом можно сказать, что на данный момент резкий рост спотовых цен на газ пока не оказал серьезного влияния на финансовые показатели компании. В этом отношении четвертый квартал обещает стать достаточно сильным. По итогам внесения фактических данных мы несколько понизили наши ожидания по прибыли компании по причине более высоких расходов на покупные углеводороды. В результате потенциальная доходность акций НОВАТЭКа незначительно сократилась. В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные. См, таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции компании в данный момент торгуются с P/BV скорр. 2021 около 1,5 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________

|

|

Хорошая конъюнктура на рынке электроэнергии смягчает последствия выпадения доходов по ДПМ Компания «Энел Россия» раскрыла ключевые операционные и финансовые показатели за 9 мес. 2021 года. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi_9_mes_20... Совокупная выручка компании продемонстрировала рост на 9,8% до 35,1 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г. Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ. Указанное обстоятельство было частично компенсировано стартом программы ДПМ ВИЭ для Азовской ветроэлектростанции мощностью 90 МВт Операционные расходы компании составили 32,1 млрд руб., увеличившись на 17,5%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 3,2 млрд руб., снизившись на 34,3%. Чистые финансовые расходы сократились с 971 млн руб. до 147 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее на фоне некоторого укрепления курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 33,6 млрд руб. В итоге чистая прибыль компании составила 2,4 млрд руб., сократившись на 22,4%. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений. См. таблицу: https://bf.arsagera.ru/enel_ogk5/itogi_9_mes_20... Акции компании обращаются с P/BV 2021 около 0,7 и продолжают входить в число наших приоритетов в секторе энергогенерации. ___________________________________________

|

|

В период с 25 по 29 октября пять эмитентов перечислили своим инвесторам купоны. Общая сумма выплат составила 20 907 080 рублей. В понедельник, 25 октября, 33-й купон по своему дебютному выпуску выплатило ООО «Нафтатранс плюс» (серия БО-01, ISIN: RU000A100303). За выпуск объемом 120 млн руб. компания выплачивает ежемесячно 1 163 880 руб. по ставке 11,8% годовых, на одну бумагу номиналом 10 тысяч приходится 96,99 руб. В сентябре бумаги этой серии торговались с итогом 7,5 млн руб. (-0,3 млн руб. к августу). Средневзвешенная цена утратила 0,17 п.п. и составила 102,77% от номинальной. В этот же день ООО «Трейд менеджмент», владелец сети lady & gentleman CITY, перечислило инвесторам 23-й купон (выпуск серии БО-П01, ISIN: RU000A1014V7). В данный момент идет амортизационное погашение выпуска, в обращении находится бумаг на сумму 180 млн руб., объем перечислений — 1 960 200 руб. Купон начислен по ставке 13,25% годовых. За один лист остаточным номиналом 9 тыс. руб. инвесторы получили по 98,01 руб. Сентябрьский оборот бумаг на вторичном рынке составил 3,4 млн руб. (-51 млн руб. к августу). Средневзвешенная цена выросла на 0,05 шага, до 100,28% от номинала бондов. Также в понедельник 8-й купон выплатил «СДЭК-Глобал» (серия БО-П01, ISIN: RU000A102SM7). Объем выпуска составляет 500 млн руб., номинал бумаг — 1 000 руб., купонная ставка — 9,5%. Общая сумма купонных выплат — 3 905 000 руб., по 7,81 руб. за лист. В прошлом месяце объем сделок с облигациями данной эмиссии зафиксирован на уровне 37,3 млн руб. (-1,1 млн руб.). Средневзвешенная цена опустилась на 0,41 п.п., приняв значение 102,0% от номинальной. В четверг, 28 октября, за 26-й купонный период рассчиталось с облигационерами ООО «Юниметрикс» (серия 01-об, ISIN: RU000A100T81). Сумма выплат за выпуск объемом 400 млн руб., начисленная по ставке 12,5% годовых, составляет 4 108 000 руб., из расчета 10,27 руб. за бонд. Сентябрьский оборот бумагами нефтетрейдера «Юниметрикс» составил 33,2 млн руб. (+11,3 млн руб.). Средневзвешенная цена выросла на 0,05 пункта, до отметки 100,91% от номинала. 28 октября агропромышленный холдинг «Голдман Групп» перечислил в пользу инвесторов 3-й купон по дебютному выпуску (серия 001-Р-02, ISIN: RU000A103FD1). За выпуск объемом 1 млрд руб. эмитент ежемесячно выплачивает 9 770 000 руб. (9,77 руб. за лист номиналом 1 тыс. руб.) по ставке 11,5% годовых. Информации об объеме торгов бумагами в сентябре не предоставлено.

|

|

27 октября, рейтинговое агентство «Эксперт РА» собрало ведущих игроков публичного рынка для участия в конференции «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?» В конференции принял участие и генеральный директор «Юнисервис Капитал» Алексей Антипин с докладом на тему: «Как сохранить доступ МСП к публичному долговому рынку?». В докладе приведена статистика размещений ВДО за несколько лет, рассмотрены аспекты, влияющие на характер данного рынка, а также предложены конкретные меры поддержки субъектов МСП в новых реалиях.

В своем выступлении Алексей Антипин отметил, что на российском рынке не так много компаний из реального сектора экономики, представляющих средний бизнес и доля выпусков от субъектов МСП (а это выпуски в границе до 300 млн рублей) в общем количестве размещений снижается. Участники обсудили вопрос возможных дефолтов, Алексей Антипин выразил мнение компании: «На рынке дефолты будут, иллюзий ни у кого нет. В этом аспекте огромное значение имеют действия ПВО, организаторов и самих эмитентов. Велика вероятность того, что компаниям, привлекавшим ранее масштабные выпуски по 0,5-1 млрд руб., и рассчитывавшим на рефинансирование, будет сложно его получить в текущих рыночных условиях, в отличие от эмитентов, размещавших выпуски объемом 50-100 млн рублей. В настоящее время представители МСП демонстрируют удовлетворительную статистику по дефолтам. Компаниям этого сектора важно предоставить альтернативу банковскому кредитованию. Кроме того, на рынке идет активный прирост инвесторов, которые заинтересованы приобретать облигации компаний реального сектора.» Справка: Конференция проходила оффлайн. В мероприятии приняли участие более 150 делегатов, среди которых присутствовали: представители регуляторов и профессиональных ассоциаций, инвестиционные компании и банки, эмитенты, инвесторы, представители бирж и инфраструктуры фондового рынка, аудиторы, консультанты, журналисты СМИ и аналитики финансового рынка.

|

|

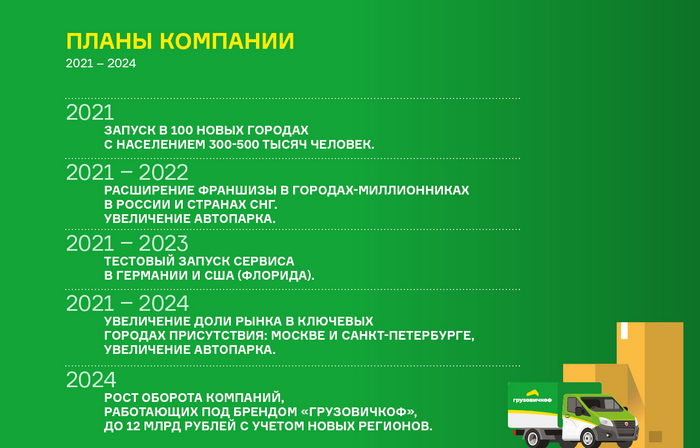

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц.

ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками. На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии. Ключевые тезисы: — В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ.

— Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%. — Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб.

— Показатели долговой нагрузки: долг/выручка — 0,24х, долг/капитал — 0,73х, долг/EBIT — 4,49х. — Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр».

— Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка. Подробнее в Аналитическом покрытии.

|

|

Оборот компании за 6 месяцев 2021 г. превысил 2,4 млрд руб., что на 47,7% больше, чем в аналогичном периоде прошлого года. По состоянию на 30.06.2021 г. автопарк сервиса составил 5 228 автомобилей, увеличившись с начала года на 1089 единиц. ООО «Круиз» выполняет функции агрегатора на рынке грузовых перевозок, используя собственную IT-платформу. В собственности агрегатора находятся все нематериальные активы, он также распределяет поступающие заказы и оперирует денежными потоками. На сегодняшний день сервис покрывает свыше ста населенных пунктов РФ, включая 36 крупных городов. Представительства компании открыты также в Казахстане, Киргизии, Таджикистане и Киргизии. Ключевые тезисы: — В структуре заказов порядка 65% проступает от физических лиц и 35% занимает корпоративное обслуживание. Градация по регионам: 51% заказов приходится на Москву, 39% — на Санкт-Петербург, 9% — обслуживание в регионах и 1% — страны СНГ. — Выручка эмитента за 6 месяцев 2021 года составила 239,2 млн руб., из них чистой прибыли — 421 тыс. руб. Показатели рентабельности бизнеса: валовая рентабельность — 99,8%, рентабельность по EBIT — 3,4%, по чистой прибыли — 0,2%.

— Рыночная стоимость активов сервиса — около 1,5 млрд руб. Финансовый долг компании по состоянию на 30.06.2021 г. составил 114,8 млн руб., объем лизинговых обязательств — 31 млн руб. — Показатели долговой нагрузки: долг/выручка — 0,24х, долг/капитал — 0,73х, долг/EBIT — 4,49х.

— Согласно экспертной оценке, проведенной аналитиками «Юнисервис Капитал», финансовое состояние эмитента находится на удовлетворительном уровне. По всем основным показателям ООО «Круиз» демонстрирует положительную динамику. Рост основных статей баланса по итогам связан с присоединением ООО «ГрузовичкоФ-Центр». — Свое дальнейшее развитие компания видит в расширении географии охвата, развитии франчайзинга и наращивании автопарка, что, в свою очередь, позволит компании увеличить занимаемую долю рынка. Подробнее в Аналитическом покрытии.

|

|

Анализ фондового рынка акций 28.10.2021. Серьезная проверка нервов вчера была у российских инвесторов. Даже голубые фишки показали падение на 3%. Что это было, пока не понятно, но, то что доходности по облигациям поднялись и закрепились выше 8% очень сильно напрягает. Информация Росстата о продолжающимся росте инфляции показывает рынку на еще одно большое повышение ставки, возможно даже на 100 б.п. Все это отражается на долговом рынке и сильно давит на фондовый. Ведь повышение ставки ничего хорошего рынку не несет, а только увеличивает интерес к безрисковым облигациям на период затяжной стагнацию. Так что это – конец сырьевого ралли или всего-лишь выпуск пара. Я вам не отвечу – никто не ответит. Но ситуация опасная. Разбор: Сбербанк отчет по МСФО за 3 квартал Mail отчет по МСФО за 3 квартал Магнит отчет по МСФО за 3 квартал Veon отчет по МСФО за 3 квартал

|

|

|

|