|

|

|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики. EURUSD: С одной стороны, текущие котировки евро привлекательны для “шортов”, поскольку валюты развивающихся рынков в понедельник ослабли к доллару, а это обычно является опережающим индикатором для европейской валюты. С другой стороны, инвесторы вчера не боялись покупать евро и этот фактор меня немного смущает. Завтра ФРС США огласит свой вердикт по сокращению программы QE. Возможно, что инсайдеры уже знают исход и на этом фоне покупают евро. Федрезерв может начать сокращать стимулы с середины декабря и в этом случае доллар будет демонстрировать слабость в краткосрочной перспективе, поскольку такая ситуация будет означать то, что монетарные власти не озабочены ростом инфляции и считают, что скоро цены будут падать. Лично мне такой сценарий больше нравится, поскольку в этом случае можно ожидать хорошего падения доллара, на котором можно неплохо заработать. Но истину мы узнаем только завтра вечером. Торговая рекомендация: флэт 1.1550 - 1.1650. GBPUSD: Отчет по британскому PMI в промышленности нельзя назвать позитивным, поскольку показатель опустился ниже среднего значения за последний год. Причем индекс деловой активности два месяца, подряд находится ниже годовой средней, что сигнализирует о грядущем замедлении роста в обрабатывающих отраслях экономики. При этом финансовые СМИ утверждают, что в британской промышленности всё замечательно и нас ожидает сильный рост. Для фунта это негативный сигнал. С другой стороны, ралли на товарном рынке может оказать благоприятное влияние на стоимость британской валюты, поскольку фунт исторически хорошо коррелирует с ценами на нефть и медь. Инвесторы активно скупают промышленные металлы и энергоносители на фоне дефицита предложения на мировом рынке. Торговая рекомендация: флэт 1.3610 - 1.3700. USDJPY: Ведущие мировые фондовые площадки открыли неделю на мажорной ноте, что позитивно для данной валютной пары, поскольку она исторически коррелирует с рынками акций. Инвесторов вовсе не смущает завтрашнее заседание ФРС США, где монетарные власти анонсируют сокращение стимулирующих мер. Соединенные Штаты порадовали рынок позитивной статистикой по деловой активности в промышленности от ISM, что также благоприятно для данной пары. Индекс PMI уверенно закрепился выше среднего значения за последний год, что указывает на ускорение роста в обрабатывающих отраслях экономики. Индекс занятости в промышленности достиг трехмесячного максимума, что также подтверждает позитивный тренд. Торговая рекомендация: buy 113.59/113.35 и take profit 114.11.

|

|

В понедельник нефть начала торговый день снижением котировок до отметки $83 за баррель. Давление на актив оказало публичное заявление Китая о том, что он намерен продавать запасы бензина и дизельного топлива из своих резервов, чтобы увеличить предложение на рынке и стабилизировать цены. Аналитики отмечают, что Пекин впервые объявил о высвобождении резервов. Однако буквально сразу котировки Brent сумели восстановиться до уровня $84,70 за баррель. WTI подорожала с дневного минимума в $82,75 до $84,19 за баррель. При этом нефтяной рынок продолжает находиться под давлением. Еще одним драйвером снижения цен на текущей неделе могут стать опасения по поводу того, что страны ОПЕК+ по итогам предстоящего в четверг заседания могут ослабить ограничения на добычу и увеличить поставки сырья на мировых рынки. Помимо ОПЕК+, на этой неделе также состоится заседание ФРС США, что также может оказать существенное влияние на динамику стоимости «черного золота».

|

|

Компания Eni S.p.A. раскрыла финансовую отчетность за 9 мес. 2021 год. Обратимся к анализу результатов в разрезе сегментов. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... В основном сегменте компании – «Добыча и производство нефти и природного газа» среднесуточный объем добычи углеводородов сократился на 4,5% на фоне пандемии COVID-19 и сокращения добычи в рамках ОПЕК+. При этом отметим, что сокращение добычи, вызванное проведением ремонтных работ в Норвегии, Италии и Великобритании, было усилено снижением производства на низкорентабельных и зрелых месторождениях в Нигерии. Указанное снижение было частично компенсировано увеличением поставок газа в Египет вследствие восстановления спроса на местном рынке, а также началом добычи природного газа на месторождении Меракес на шельфе Индонезии. Выручка сегмента выросла на 43,3%, а на операционном уровне компания заработала прибыль €6,0 млрд после убытка годом ранее на фоне роста цен на углеводороды, а также сокращения налоговой ставки в связи с более благоприятным географическим распределением прибыли. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... В сегменте «Транспортировка и сбыт природного газа и СПГ» зафиксировано увеличение объемов реализации газа на 13,1%, главным образом, по причине роста продаж на турецком и французском рынках. С учетом роста цен доходы сегмента увеличились более чем вдвое до €10,6 млрд, а на операционном уровне компания отразила убыток в размере €2,0 млрд вследствие потерь по хеджинговым операциям, связанным с волатильностью цен на газ. Скорректированная операционная прибыль сегмента сократилась на 90% до €44 млн вследствие сужения спредов между местными и европейскими ценами на газ, а также по причине разовых прошлогодних эффектов, связанных с оптимизацией портфеля газовых проектов. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... Объем переработки нефти вырос на 17,0% из-за резкого увеличения загрузки нефтеперерабатывающих заводов, ставшей возможной вследствие роста спроса на топливо на фоне смягчения карантинных ограничений во многих странах. В результате доходы от транспортировки, переработки и сбыта нефти и нефтепродуктов увеличились почти в полтора раза до €27,9 млрд. Операционная прибыль сегмента составила €284 млн после убытка годом ране: убытки от нефтепереработки по причине отрицательной маржи были компенсированы значительными улучшениями в сегменте нефтехимической продукции. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... Сегмент «Розничная продажа газа и электроэнергии, производство электроэнергии из возобновляемых источников» отразил увеличение розничных продаж газа на 1,0% до 5,23 млрд куб. м. на фоне увеличения потребления, последовавшего вслед за мерами по снятию карантинных ограничений, положительного эффекта от погодных условий, а также вкладом от приобретенного бизнеса Aldro Energía. Розничные продажи электроэнергии увеличились на 29,6% 11,77 млн кВтч благодаря вышеупомянутому приобретению Aldro Energía, меньшему влиянию COVID-19, а также росту портфеля розничных клиентов за пределами Италии. Производство энергии из возобновляемых источников выросло более чем вдвое, что обусловлено вводом новых мощностей в Италии и за рубежом, а также вкладом американских активов, приобретенных в 2020 г. В результате выручка сегмента возросла на 31,8% до €7,1 млрд. Операционная прибыль сегмента составила €2,9 млрд, многократно увеличившись на фоне отражения положительной переоценки производных финансовых инструментов, обусловленной рекордным сентябрьским ростом цен на природный газ. Скорректированная операционная прибыль составила €97 млн (-22%) на фоне неблагоприятных условий трейдинговых операций. Перейдем к анализу консолидированных финансовых показателей компании. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... Общие доходы компании выросли на 53,6% до €50,7 млрд, а операционная прибыль составила €6,7 млрд против убытка годом ранее на фоне восстановления цен на нефть и газ. Чистые финансовые расходы сократились более чем вдвое, составив €937 млн на фоне снижения процентных расходов, а также улучшения результатов деятельности совместных предприятий. В итоге чистая прибыль компании составила €2,3 млрд против убытка годом ранее. По итогам выхода отчетности мы понизили прогноз финансовых показателей компании, отразив возможные убытки от хеджинговых операций, а также понизив прогнозную маржу нефтепереработки. Одновременно с эти мы подняли наши ожидания по дивидендным выплатам на всем прогнозном периоде. В результате потенциальная доходность акций компании сократилась. См. таблицу: https://bf.arsagera.ru/eni_spa/itogi_9_mes_2021... Что касается будущих результатов компании, то мы ожидаем, что через 2-3 года Eni сможет генерировать чистую прибыль в диапазоне €4,0-6,0 млрд. Акции компании обращаются с P/BV 2021 около 1,1 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________

|

|

Важнейшая неделя для доллара и фондовых индексов США. Для американского фондового рынка последний день предыдущей недели оказался опять позитивным. Проще говоря, индексы S&P 500, Dow Jones и NASDAQ продолжают расти. И не просто расти, а почти каждый день обновлять свои исторические максимумы. Ранее мы уже говорили, что сейчас действительно благоприятное время для того, чтобы продолжать рост. Потому что ФРС все еще тянет с принятием наиболее важного решения в 2021 году, а деньги, тем временем, продолжают литься рекой в американскую экономику. Таким образом, их просто становится больше и часть из них продолжает направляться в фондовый рынок. Также высокой остается и инфляция в Америке. А это значит, что инвесторы не потеряли свое желание защититься от обесценивания своих собственных капиталов. Следовательно, по-прежнему ищут возможности инвестировать в рисковые, но высокодоходные, инструменты, а также в инструменты, которые показывают стабильный рост. Поэтому ведущие фондовые индексы США, акции ведущих и крупнейших компаний американского рынка, а также биткоин и некоторые его «братья» продолжают пользоваться спросом. Однако все может измениться на этой неделе. Это, конечно, слишком громкое заявление, но на этой неделе состоится подведение итогов заседания ФРС, а в пятницу будет опубликован отчет по Нонфармам за октябрь. И эта два отчета могут очень сильно повлиять и на доллар, и на настроение инвесторов, и на американскую экономику. С ФРС все просто и понятно: рынки уже несколько месяцев ждут от нее заявления о начале сворачивания программы количественного стимулирования. Если это случится в ноябре, то фондовые индексы США могут начать новый виток коррекции, так как это будет означать, что денег поступать на фондовый рынок будет меньше, а к середине 2022 года эти потоки вообще прекратятся. А для доллара это будет наоборот хорошей вестью, так как любое ужесточение монетарной политики - это «бычий» фактор для валюты. В то же время, последняя макроэкономическая статистика указывает и на то, что ФРС может опять перенести принятие этого решения на более позднее время. Например, на декабрь. Проблема в том, что последние отчеты оказались очень слабыми. Это касается и двух последних NonFarm Payrolls, и отчета по ВВП за третий квартал. Когда ВВП падает, а рынок труда восстанавливается медленно, наоборот, требуется стимулирование, а не его сокращение. Таким образом, очень сложно спрогнозировать, какое решение ФРС примет на этой неделе. А помимо этого, в пятницу выйдет и очередной отчет по Нонфармам. Сейчас, конечно, нет никакого смысла рассуждать, каким может оказаться этот отчет. Можно лишь обратить внимание на значения двух предыдущих отчетов – 366 тысяч и 194 тысячи, что гораздо ниже прогнозов, а также на прогноз на октябрь – 300-413 тысяч новых рабочих мест вне сельскохозяйственного сектора. Неожиданное заявление Пекина и долгожданная встреча ОПЕК+: рынок нефти оказался под сильным давлением На торгах в понедельник мировые цены на нефть стремительно снижаются на фоне ожидания сырьевым рынком заседания альянса ОПЕК+, запланированного на текущую неделю. Так, на момент написания материала январские фьючерсы нефти Brent снизились в цене на 0,4% – до $83,35 за баррель. При этом в последний рабочий день ушедшей недели котировки этой марки черного золота выросли на 0,1% – до отметки $83,72 за баррель. Декабрьские фьючерсы на нефть WTI в понедельник просели в стоимости на 0,7% – до $83,01 за баррель. В пятницу эти контракты закрылись на уровне $83,57 за баррель, набрав 0,9%. По итогам прошлой недели нефть WTI снизилась на 0,2%, а черное золото марки Brent – на 1,3%. Что же касается результатов ушедшего месяца, то в течение октября стоимость Brent подросла на 7,5%, а WTI – на 11%. Отрицательную динамику рынка черного золота в понедельник эксперты объясняют неуверенностью инвесторов перед грядущим заседанием ОПЕК+, запланированным на 4 ноября. Члены и союзники альянса встретятся в четверг, чтобы обсудить необходимость увеличения добычи нефти более чем на оговоренные ранее 400 000 баррелей в сутки на фоне внутренней статистики из США. Согласно американским данным, объемы бензина в Соединенных Штатах демонстрируют резкое падение, а коммерческие запасы черного золота на месторождении в Кушинге стремительно приближаются к минимальным отметкам. Участники сырьевого рынка предполагают, что такое положение вещей может спровоцировать дебаты между странами-членами ОПЕК+ о необходимости наращивания добычи. При этом рыночные аналитики вовсе не спешат с ними соглашаться, предполагая, что альянс не станет изменять свое решение на предстоящем заседании. В случае если ОПЕК+ будет придерживаться намеченных ранее планов увеличения добычи, нефтяной рынок получит ощутимую поддержку в краткосрочной перспективе, считают аналитики. Еще одним понижательным фактором для мировой стоимости черного золота на текущей неделе стали опасения участников рынка насчет новых вспышек заболеваемости COVID-19 в КНР. Так, количество новых заражений в Китае может значительно замедлить процесс глобального восстановления нефтяного спроса. Однако это еще не все пугающие новости из азиатского региона. В воскресенье Пекин публично заявил о том, что высвобождает резервы дизельного топлива и бензина с целью увеличения предложения на рынке черного золота, а также стабилизации цен на нем. Такое решение Китая мгновенно спровоцировало рост стоимости мировой нефти на торговой сессии в понедельник. Кроме того, накануне крупнейшие СМИ КНР сообщили о перманентно падающем уровне предложения дизельного топлива, спровоцировавшего большие очереди на заправках в октябре. Эксперты связывают это с тем, что ранее нефтеперерабатывающие китайские компании значительно сократили производство топлива на фоне снижения маржи. При этом власти Китая решили не раскрывать объемы реализации топлива.

|

|

В октябре практически все котировки и обороты несколько просели. Общий оборот по 28 выпускам ООО «Юнисервис Капитал» за 21 активный день зафиксирован на уровне 257,8 млн руб., что почти на 5 млн меньше, чем в сентябре, и это с учетом трех новых выпусков, торговавшихся в этом месяце впервые. Сразу 23 облигационных серии показали отрицательную динамику средневзвешенной цены, и только два выпуска продемонстрировали рост — первая эмиссия бумаг ООО «Нафтатранс плюс» и облигации ООО «Трейд Менеджмент». Самые дорогие бумаги по-прежнему у сервиса «Грузовичкоф», а максимальный торговый оборот сформировали бонды «СДЭК-Глобал». Далее по каждому выпуску детально.

Дебютный выпуск облигаций ООО «ПЮДМ» (RU000A0ZZ8A2) сформировал оборот порядка 6,5 млн руб., что на 0,4 млн больше, чем в сентябре. Средневзвешенная цена опустилась на 0,25 пункта, до отметки 101,5% от номинала. Вторая серия бумаг ООО «ПЮДМ» (RU000A1020K7) почти достигла итогового оборота в 9,3 млн руб., недобрав, впрочем, 1,5 млн руб. до сентябрьских результатов. Средневзвешенная цена утратила 0,46 п.п. и была зафиксирована на отметке 106,26% от номинальной стоимости. Третья эмиссия «Первого Ювелирного» (RU000A103WC8) в октябре торговалась впервые, и за 8 активных дней успела сформировать объем в пределах 18 млн руб. Средневзвешенная цена выпуска за это время достигла отметки в 102,15% от номинала бондов. Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) торговался полный месяц с итогом в 2,5 млн руб. (+0,2 млн руб. к сентябрю). Средневзвешенная цена после резкого скачка не менее активно пошла вниз, утратив 8,24 шага и составив 30,77% от номинальной стоимости. Третья серия ООО «Круиз», владельца мувингового сервиса «Грузовичкоф» (RU000A0ZZV03) набрала объем в пределах 3,9 млн руб. (+1,8 млн руб. к сентябрю). Средневзвешенная цена опустилась на 0,65 пункта и составила 101,04% от номинальной. Четвертый выпуск «Круиза» (RU000A101K30) торговался с итогом 2,8 млн руб. (-0,8 млн руб. к прошлому месяцу). Средневзвешенная цена утратила 0,55 п.п., сохранив, впрочем, лидерство — 107,33% от номинала облигаций. 5-й облигационный выпуск «Круиза» (RU000A103C04) участвовал в торгах 20 дней, набрав объем 3,6 млн руб. (+0,9 млн к сентябрю). Средневзвешенная цена просела на 0,12 пункта, до 101,1% от номинала. 1-й выпуск ООО «Нафтатранс плюс» (RU000A100303) сформировал оборот на уровне 5,9 млн руб., недобрав до сентябрьских итогов 1,6 млн руб. Средневзвешенная цена поднялась на 0,2 шага и составила 102,97% от номинала бондов. 2-й выпуск облигаций ООО «Нафтатранс плюс» (RU000A100YD8) набрал за месяц без малого 20 млн руб. (+1,6 млн руб.) Средневзвешенная цена снизилась на 1,35 пункта, до отметки 101,86% от номинальной стоимости. 3-й выпуск ООО «Нафтатранс плюс» (RU000A102V51) сформировал объем в пределах 28,8 млн руб. (-4,9 млн к предыдущему периоду). Средневзвешенная цена опустилась на 0,44 п.п., составив 100,6% от номинала. Облигации «НЗРМ» (RU000A1004Z9) набрали торговый оборот порядка 3,4 млн руб. (-1 млн руб.). Средневзвешенная цена утратила 0,19 пункта, до 103,09% от номинальной. 1-й выпуск ООО «Транс-Миссия» (RU000A100E70) показал итог в размере 2,4 млн руб. (+0,1 млн руб. к сентябрю.) Средневзвешенная цена опустилась на 0,68 шага и составила 101,86% от номинальной. 2-й облигационный выпуск «Транс-Миссии» (RU000A1033X3) сформировал объем на уровне 6,7 млн руб. (+2,5 млн руб. к предыдущему месяцу). Средневзвешенная цена потеряла 1,11 пункта, приняв значение 102,43% от номинала бондов. Облигации ООО «Кисточки-Финанс» (RU000A100FZ0) за 19 активных дней набрали торговый оборот в пределах 1,9 млн руб., что почти на 900 тыс. руб. меньше, чем в сентябре. Средневзвешенная цена снизилась, но незначительно — на 0,08 п.п., до отметки 103,34% от номинала. Бумаги ЗАО «Ламбумиз» (RU000A100LE3) торговались с итогом в 4,5 млн руб. (-0,2 млн руб.). Средневзвешенная цена просела на 1,16 шага и приняла значение 96,05% от номинальной стоимости облигаций. Бонды нефтетрейдера «Юниметрикс» (RU000A100T81) за прошедший месяц набрали объем свыше 18,8 млн руб. (-14,3 млн руб.). Средневзвешенная цена снизилась на 0,31 пункта, до 100,60% от номинала. Выпуск ООО «ИТЦ-Трейд» (RU000A100UP0) сформировал объем в пределах 3,9 млн руб. (-1 млн руб. к сентябрю). Динамика средневзвешенной цены отрицательная, на уровне 0,8 пункта, итоговое значение — 104,48% от номинала. Облигации сети кондитерских «Кузина» (RU000A100WR2) набрали оборот около 3,4 млн руб. (-1,9 млн руб.). Средневзвешенная цена утратила 0,17 пункта, приняв значение 103,15% от номинальной. Объем торгов бондами ООО «Ультра» (RU000A100WR2) составил немногим более 2,5 млн руб. (-1,4 млн руб. к сентябрю). Средневзвешенная цена снизилась на 0,14 шага, до отметки 102,94% от номинала. Бумаги ООО «Трейд Менеджмент» (RU000A1014V7) за 20 торговых дней сформировали оборот порядка 19,9 млн руб., на 16,5 млн превысив показатели предыдущего месяца. Средневзвешенная цена поднялась на 0,36 пункта и составила 100,64% от номинальной стоимости. Облигации АО «НХП» (RU000A102036) в октябре торговались 8 дней с итогом в 0,3 млн руб. (+0,2 млн руб.) Средневзвешенная цена опустилась на 0,35 пункта, до значения 102,45% от номинала. Бонды «Сибстекла» (RU000A1026R9) за полный месяц набрали объем порядка 5,6 млн руб., почти на 1 млн руб. превысив итоги сентября. Средневзвешенная цена утратила 1,11 пункта и составила 103,63% от номинальной стоимости бумаг. Итоги торгов облигациями ООО ПК «СМАК» (RU000A102KP7) — 6,4 млн руб. (-1,3 млн руб. к сентябрю). Средневзвешенная цена — 102,14% от номинала (-0,65 п.п.). Дебютный выпуск ООО «СДЭК-Глобал» (RU000A102SM7) сформировал торговый оборот в пределах 35,2 млн руб. (-2 млн руб.). Средневзвешенная цена снизилась на 1,37 пункта, до отметки 100,63% от номинала. Залоговые облигаций ООО «Юнисервис Капитал» (RU000A102TK9) торговались 10 дней с оборотом 1,2 млн руб. (+0,6 млн руб.). Средневзвешенная цена опустилась на 0,04 п.п., приняв значение 99,98% от номинала. Бонды ООО «ТФН» (RU000A102QY6) показали итог в размере 26,4 млн руб. (-29,6 млн руб. к сентябрю). Средневзвешенная цена просела на 0,10 п.п. и составила 99,93% от номинальной стоимости. Дебютный выпуск ООО «Фабрика Фаворит» (RU000A103X74) с момента размещения успел поучаствовать в биржевых торгах 4 дня, за которые сформировал оборот порядка 10,2 млн руб. Средневзвешенная цена сформировалась на уровне 100,02% от номинала. Еще один дебютант, ООО «Феррони» (RU000A103XP8), торговался два дня, показав итог порядка 3,7 млн руб. Средневзвешенная цена — 99,98% от номинальной стоимости. Информации по объему торгов и котировкам холдинга «Голдман Групп» (RU000A103FD1) в ходе торгов на Санкт-Петербургской бирже, не предоставлено.

|

|

Курс доллара снова начал падать на Московской бирже и упал уже до 70.7 рублей. Фондовый рынок в Китае падает 5 дней подряд. Повлияет ли новый китайский кризис на курс доллара к рублю и на рынок акций в России. Причины этого кризиса. Акции Газпром, ВТБ и индекс МосБиржи снова растут. Куда сегодня выгодно вкладывать деньги. Всем удачи!

|

|

В пятницу, 29 октября, состоялось размещение бумаг первого выпуска биржевых облигаций эмитента ООО «Феррони» — крупнейшего производителя входных дверей. Объем эмиссии составил 250 млн рублей. Облигации компании доступны на вторичных торгах по ISIN коду: RU000A103XP8. В размещении ценных бумаг компании по выпуску № 4B02-01-00626-R-001P от 22.10.2021 г. приняли участие 117 инвесторов. Максимальная заявка составила 29 млн рублей, средний объем — 2 137 тыс. рублей, минимальная — 1 тыс. руб., а самой популярной стала заявка на сумму 10 тыс. рублей. Размещение проходило на Московской бирже в течение двух дней — 28 и 29 октября.

Напомним параметры выпуска: номинал облигации — 1 тыс. рублей; выплата купона — ежемесячно; ставка по купону в 1-й год — 12,25% годовых; далее расчет будет осуществляться по формуле: ставка ЦБ + 5%, но не более 13%; период обращения — 3 года. Амортизация — частичное погашение по 5% от номинальной стоимости биржевой облигации, в дату окончания 30, 33, 36, 39, 42, 45 купонных периодов. Оферта не предусмотрена. ООО «Юнисервис Капитал» / Финансовое ателье GrottBjorn (ЗАО «СБЦ») / ООО «ЮЛКМ». Целью привлечения средств компания обозначила частичное финансирование строительства нового завода по производству металлических противопожарных дверей и люков. Данный проект разрабатывается совместно с Российским экспортным центром и находится в процессе получения статуса Резидента ОЭЗ.

|

|

Boomin выступил информационным партнером конференции Эксперт РА «Будущее облигационного рынка: как обеспечить баланс интересов эмитентов, инвесторов и государства?». Основными темами мероприятия стали: наличие кредитных рейтингов у эмитентов и обеспечение доступности финансовых инструментов для всех участников облигационного рынка, прежде всего — эмитентов и инвесторов.

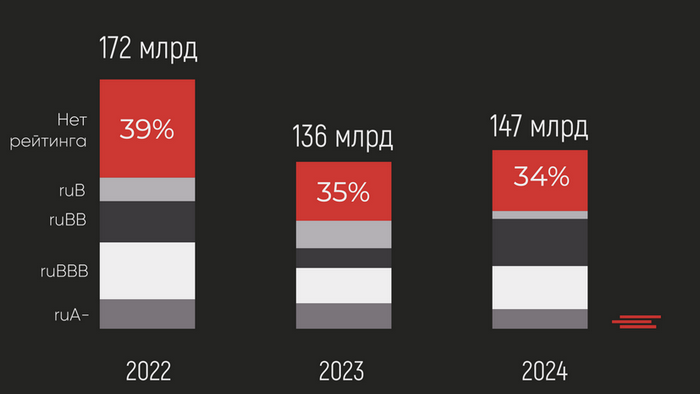

Управляющий директор по корпоративным и ESG-рейтингам рейтингового агентства «Эксперт РА» Павел Митрофанов представил данные о рынке и высказал мнение о том, что Московская биржа будет более требовательно относиться к наличию кредитного рейтинга у эмитентов и станет менее охотно допускать к обращению выпуски, которые его не имеют. По данным «Эксперт РА», в 2022 году объём погашения и оферт в компаниях с невысоким кредитным качеством составит около 172 млрд рублей (в том числе учтён объём компаний без кредитного рейтинга).

Учитывая амбиционные планы эмитентов на размещение облигаций во Втором и Третьем эшелонах и изменение политики Банка России, очевидно, борьба за инвестора становится напряженнее, так как в масштабах рынка существует большой запрос на деньги. В своём выступлении Павел Митрофанов отметил, что 2022 год по кому-то из эмитентов ударит сильно, но кто-то из них может его и не пережить. «В ближайшее время все пойдут за рефинансом, денег на погашение у них нет, многое у эмитентов в тени. Стоит отметить, что значительная часть рынка живет в цивилизованном поле, но есть кусочек джентельменов удачи, которые играют в лотерею (возьмут или не возьмут их ставку) — и это как раз нездоровая ситуация, которая должна уйти с рынка. Если совсем по-простому: «Если нет рейтинга — нет денег». Это вопрос гигиены на облигационном рынке. Мы должны прийти к балансу, шаткому, но балансу, который позволит перейти рынку в новый статус, при наличии которого на него придут институциональные инвесторы и профессиональные участники рынка». «Эксперт РА» призвал развивать цивилизованный облигационный рынок, работать на котором будет невозможно при отсутствии рейтинга. Большое внимание спикеры уделили возрастающему значению работы с частными инвесторами, в том числе через IR (investor relations). Розничные инвесторы на рынке облигаций к концу 2021 года заняли значительную долю как на первичном рынке, так и во вторичном обороте ценных бумаг. Выступающие на конференции эксперты также отметили зависимость активности розничных инвесторов от динамики ключевой ставки Банка России. Так в своем докладе Глеб Шевеленков, директор департамента долгового рынка Московской биржи, отметил прямую взаимосвязь динамики притока новых клиентов на фондовый рынок от движения ключевой ставки ЦБ РФ. Говоря о значимости активности физических лиц на фондовом рынке, Глеб Шевеленков отметил, что из 14 млн счетов только по 1 млн на долговом рынке совершаются сделки: «Учитывая дефолтные ожидания, будем надеяться, что в следующем году не получим массовых уличных эмоциональных выступлений».

Мнение Московской биржи поддерживает Совкомбанк, Александр Ковалёв, исполнительный директор департамента рынков капитала, отметил: «Физические лица предпочитают Первый и Второй эшелон для вложений, в Третьем эшелоне они иссякли. Все, кто хотел, — вложились. А на фоне роста депозитных ставок розничные инвесторы отдадут предпочтение, скорее, депозитным продуктам, чем облигациям с низким кредитным качеством». Во время конференции организаторы провели опрос участников относительно ожиданий фондового рынка: - 43% опрошенных оценивают объём облигационного рынка в 2022 году на уровне 16-17 трлн рублей, чуть меньше 31% — на уровне 17-18 трлн рублей.

- 59% участников голосования оценивают количество размещений выпусков облигаций в 2022 году на уровне 500-600.

- 60% участников оценили приток новых денег на фондовый рынок в 2022 году в объеме менее 100 млрд рублей. 26%, полагают, что эта цифра ставит 100-200 млрд рублей.

- 40% участников конференции ждут, что в 2022 году дефолт допустят 160-200 выпусков. 36% — что 140-160 выпусков.

- Ключевую ставку Банка России большинство участников конференции определили на уровне 7,3-8,3% годовых, что соответствует официальным прогнозам мегарегулятора.

|

|

|

|