|

|

|

Минфин РФ с 9 ноября будет покупать валюту и золото на 25,9 млрд рублей в день. Это в 1,7 раза больше, чем в октябре, когда объем достигал рекордных на тот момент для текущего года 15,1 млрд рублей. Что ждет дальше рынок акций России и акции Газпрома. Стоит ли покупать сейчас валюту доллары и евро. Куда вкладывать деньги. Всем удачи! :-)))

|

|

Компания Сегежа раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г. см таблицу https://bf.arsagera.ru/segezha_grupp_sgzh/itogi... В отчетном периоде совокупная выручка компании выросла более чем на треть и составила 68,3 млрд руб. При этом маржинальность OIBDA увеличилась с 22,5% до 34,7%, и в итоге OIBDA составила 23,7 млрд руб., показав двукратный рост. Для лучшего понимания динамики финансовых показателей проанализируем результаты компании в разрезе операционных сегментов. В сегменте «Бумага и упаковка» выручка увеличилась всего на 0,7% и составила 28,4 млрд руб. Незначительный рост выручки связан с сокращением объемов продаж мешочной бумаги до 155 тыс. тонн (-29,6%) в основном по причине проведения запланированных ремонтных работ на Сегежском ЦБК, по окончании которых ожидается увеличение мощностей по выпуску продукта до 25 тыс. тонн. При этом в отчетном периоде наблюдался рост цен на мешочную бумагу (за 3 квартал средняя розничная цена мешочной бумаги выросла на 21% до 763 евро/т, с начала года – на 44%), что привело к опережающему темпу роста OIBDA сегмента, которая составила 7,9 млрд руб. (+5,3%). Выручка сегмента «Лесные ресурсы и деревообработка» внесла наибольший вклад в рост общих доходов Сегежи: она выросла на 48,2% и составила 20,6 млрд руб., несмотря на падение уровня продаж пиломатериалов на четверть до 674 тыс. м3. Положительная динамика доходов была обусловлена продолжающимся ростом цен на пиломатериалы: только за третий квартал цена выросла на 16% до 295 евро/м3, а с начала года рост цены составил 116%. Среди факторов роста цен можно отметить дефицит пиломатериалов в Европе на фоне роста спроса на строительство загородных домов и увеличения экспорта из Европы в США. Более чем двукратный рост отпускных цен на продукцию привел к увеличению OIBDA сегмента в 2 раза до 10,6 млрд руб. Рост цен также коснулся фанеры, которая подорожала на 65% за 3 квартал и на 140% с начала года. В совокупности с ростом уровня продаж фанеры на 6,6% до 141 тыс. м3 выручка в сегменте «Фанера и плиты» возросла на 64,4% и составила 9,7 млрд руб. Увеличение отпускных цен на продукцию естественным образом сказался на маржинальности, в результате чего OIBDA сегмента выросла более чем вдвое до 4,4 млрд руб. Вернемся к рассмотрению консолидированных результатов Сегежи. Процентные расходы снизились с 3,7 млрд руб. до 2,8 млрд руб. в связи с сокращением долга на 13% до 46,2 млрд руб. Процентные доходы, наоборот, возросли в 3,6 раза до 452,6 млрд руб. на фоне увеличения объема денежных средств, привлеченных в ходе IPO. Кроме того, компания получила положительные курсовые разницы в размере 1,3 млрд руб. против отрицательного значения 8,6 млрд руб. годом ранее. В результате чистые процентные расходы составили 366 млн руб., сократившись почти в 33 раза. В итоге чистая прибыль компании составила 11,2 млрд руб. против убытка в 5,5 млрд руб. годом ранее. Отметим, что компания объявила сразу о двух крупных сделках M&A. Результатом первой из них стало приобретение Новоенисейского лесохимического комплекса с мощностью производства 500 тыс. м3 пиломатериалов, 100 тыс. т пеллет и 20 млн м2 ДВП и лесосекой площадью 2,2 млн м3. Комплекс расположен по соседству с принадлежащим Сегеже Лесосибирским ЛДК, что создает потенциал для эффекта синергии от объединения активов, особенно в части процессов доставки сырья с учетом логистической инфраструктуры и транспортных активов НЛХК. Вторая сделка была анонсирована в октябре и касается приобретения ООО «Интер Форест Рус», владеющего лесопромышленными активами в Сибири. В результате сделки компания удвоит расчетную лесосеку до 23,6 млн м3, а также увеличит мощности по производству пиломатериалов на 1500 тыс. м3 до 3221 тыс. м3, что позволит стать Сегеже одним из крупнейших производителей пиломатериалов в мире. Кроме того, покупка ИФР также увеличит мощности Сегежи по выпуску пеллет в 1,8 раза и мощности по производству фанеры на 20%. Покупка ИФР обойдется Сегеже в $515 млн, источниками финансирования станут средства от IPO, а также от выпуска облигаций на сумму 20-25 млрд руб. двумя траншами в конце 2021 года и начале 2022 года. По результатам вышедшей отчетности и корпоративных новостей компании мы повысили прогноз финансовых показателей на текущий год на фоне продолжающегося роста цен на пиломатериалы и фанеру. Мы также повысили прогноз по выручке и чистой прибыли на всем периоде прогнозирования, заложив в объемах производства освоение новых мощностей, приобретенных в рамках двух сделок M&A. В результате потенциальная доходность акций Сегежи возросла. см таблицу https://bf.arsagera.ru/segezha_grupp_sgzh/itogi... На данный момент расписки компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 около 9 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций. ___________________________________________ Телеграм канал https://t.me/arsageranews Лекции об инвестициях: https://www.youtube.com/playlist?list=PL_-BehZh... Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

Много лет назад, когда я ещё только начинал подходить к вопросу программирования софта для трейдинга и алготрейдинга, путём экспериментов и волк-форвардов, пришёл к следующему выводу. Закономерность имеет шанс быть стабильной в будущем, ЕСЛИ В ТЕСТАХ найдено не менее 1000 её экземпляров.

Это вовсе не означает что паттерн (формация/точка входа/как удобно) будет прибыльным в будущем, но шанс того что это курвфиттинг – падает по мере роста кол-ва точек входа. Зная это. А также, не обладая вменяемым софтом для тестирования редких формаций по широкому рынку – я забил болт на редкие формации совсем. И следующие много лет намеренно избегал стратегий, по которым на моно-инструментах будет мало входов. Считая всё это заведомо курвфиттингом. Второй эшелон Для того чтобы получить статистически значимые результаты по редким паттернам нужны сотни инструментов одновременно. А это в условиях РФ – второй эшелон на МОЕКС. Там нет плечей. А это якобы означает что заработать много не выйдет... Сколько скринеров прошло через наш отдел разработки? Два... Всего два человека которые у нас что-то заказывали за восемь лет думали о том, что можно одновременно анализировать множество инструментов. А не упираться в один конкретный. Т.е. сознанием моё никогда в это не упиралось. Тренд, Арбитраж, Сетки, контр-тренд – всё заказывают, всё на слуху. Это – нет. Нет удобного софта для этого Поскольку заказов по этому направлению не было, на формах про это не пишут, это якобы не так весело и прибыльно. Большинство разработчиков софта для алго – в эту сторону не смотрели. Включая и мой OsEngine. Что поменялось? Честно – это Ильнур. Смотрел я на Татарина летом на конференции и думал: Как же он это делает то а? И вот, опять он на этом ЛЧИ идёт в лидерах. Всё... Хватит. Тема с редкими паттернами на втором эшелоне: 1) Прибыльна 2) Тестируема 3) Пока НЕ ПОПУЛЯРНА в среде алготрейдеров 4) Надо делать... Поэтому я и запилил слой создания скринеров в OsEngine. Он уже кстати готов, и мы во всю тестируем стратегии на втором эшелоне. Доступна бесплатно и для всех. Программисты из нашего чатика уже во всю её юзают. https://t.me/o_s_a_chat Удачных алгоритмов!

|

|

Начиная с 1 ноября московская сеть мини-отелей SHELTERS намерена каждый месяц выкупать по 2,5% от общего объема размещенных бумаг выпуска коммерческих облигаций серии КО-01.

Для обеспечения ликвидности облигаций дебютного выпуска ООО «Шелтер» будет ежемесячно направлять на свой брокерский счет отчисления в размере 2,5% от номинальной стоимости фактически размещенных бумаг «с целью выставления и удержания в течение каждого торгового дня месяца заявки на покупку облигаций по цене 100% от номинальной стоимости». Обозначенный ежемесячный лимит — 2,5% — будет высчитываться без учета накопленного купонного дохода (НКД). «Выкупается 2,5% от фактически размещенного количества бумаг. Денежный эквивалент определяется без НКД, а тратится на выкуп уже с учетом НКД», — отметили в компании. Например, если в рамках торгового дня из 2,5% было выкуплено 1,5%, то объем выставляемой заявки в следующий торговый день месяца будет составлять 1%. Если в рамках месяца объем выкупленных облигаций составил менее 2,5%, то остаток лимита на выкуп переносится на следующий месяц. Заявка ООО «Шелтер» на покупку облигаций выставляется в ОТС системе Московской биржи и находится в открытом доступе для всех профессиональных участников рынка. «Предложенный механизм позволяет компенсировать основной недостаток коммерческих облигаций — отсутствие ликвидности, и хотя бы отчасти приблизиться к механизму обращения биржевых бумаг», — пояснили в компании. Компания «Шелтер» дебютировала на рынке ценных бумаг в сентябре 2021 года. Эмитент планировал выпустить 50 тыс. коммерческих облигаций номинальной стоимостью 1 000 рублей каждая, но ограничился объемом 25 тыс. бумаг. Срок обращения облигаций — три года. Размер купонной ставки зафиксирован на уровне 17% годовых на весь срок обращения, выплаты доходов инвесторам — ежеквартальные. Учредители «Шелтер» подписали договор-оферту поручительства, по которому наравне с эмитентом несут ответственность перед инвесторами за исполнение обязательств по коммерческим облигациям. Привлеченные на фондовом рынке средства «Шелтер» планирует направить на ремонт и оснащение помещения под новый, пятый отель сети SHELTERS на 180 номеров. Строительные работы на площади 1 000 кв. м займут около трех месяцев, после чего объект будет запущен в эксплуатацию. Справка: ООО «Шелтер» — сеть мини-отелей SHELTERS, расположенных в центре Москвы. Гостиницы компании позиционируются как место, где можно хорошо выспаться, спрятаться от суеты и отдохнуть между экскурсиями или рабочими встречами. По состоянию на октябрь 2021 сеть насчитывает четыре отеля (231 номер) в Москве. Средняя загрузка отелей сети «Шелтер» составляет около 90%. Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

|

|

Московская биржа подвела итоги работы за октябрь 2021 года.

По данным Московской биржи, общее количество брокерских счетов частных инвесторов по итогам октября возросло до 25 млн (+1 млн). Число физических лиц, имеющих доступ к биржевым рынкам, увеличилось на 728,3 тыс., до 15,3 млн человек. В течение месяца сделки на бирже совершили 2,4 млн человек (+100 тыс.) — новый рекорд торговой площадки. Частные инвесторы совокупно вложили в российские акции 80 млрд рублей, в облигации — 50,9 млрд рублей. Наибольшие инвестиции были направлена в долговые бумаги: — 84,4% — приходилась на корпоративные облигации — 7,2% — на государственные облигации — 8,3% — на еврооблигации. Доля частных инвесторов в объеме торгов акциями в октябре составила 40,7%, облигациями — 17,1%, на срочном рынке — 44,3%, на спот-рынке валюты — 12%. Количество открытых индивидуальных инвестиционных счетов (ИИС) превысило 4,6 млн. Оборот по ИИС с начала 2021 года составил 1,4 трлн рублей, в структуре оборота 85% — сделки с акциями, 7,8% — с облигациями, 7,2% — с биржевыми фондами. Регионы — лидеры по количеству открытых ИИС: — Москва — 498,8 тыс. — Московская область — 280,6 тыс. —Санкт-Петербург — 214,2 тыс. — Свердловская область — 150,2 тыс. — Республика Башкортостан — 146,3 тыс. — Краснодарский край — 135,1 тыс. По итогам октября в «Портфель частного инвестора» вошли акции Газпрома (31,9%), Норникеля (15,1%), обыкновенные и привилегированные акции Сбербанка (10,3% и 6,6% соответственно), акции Банка ВТБ (6,2%), НЛМК (6,1), Полиметалл (6%), Северстали (6%), ММК (5,9%), Аэрофлота (5,9%). Из иностранных ценных бумаг в «Портфель частного инвестора» вошли ценные бумаги Alibaba (25,8%), Tesla (13,5%), Apple (11,6%), Baidu (10%), Virgin Galactic (9%), Boeing (7,4%), Intel (6,6%), Amazon (6,1%), Micron Technology (5,2%), Alphabet (4,9%). Топ-10 биржевых фондов в портфелях частных инвесторов: — фонд инвестиций в акции США — FXUS (17%) — IT-сектор США — FXIT (16%) — в акции Китая — FXCN (15,8%) — в российские акции, облигации, денежные средства и золото — TRUR (13,2%) — в золото — FXGD (10,5%) — в американские акции, облигации, денежные средства и золото — TUSD (6,5%) — фонд на Индекс РТС — FXRL (6,3%) — фонд на индекс S&P 500 — TSPX (5,2%) — фонд инвестиций в российские корпоративные еврооблигации в долларах США — FXRU (5,2%) — фонд инвестиций в инструменты российского денежного рынка — VTBM (4,3%).

|

|

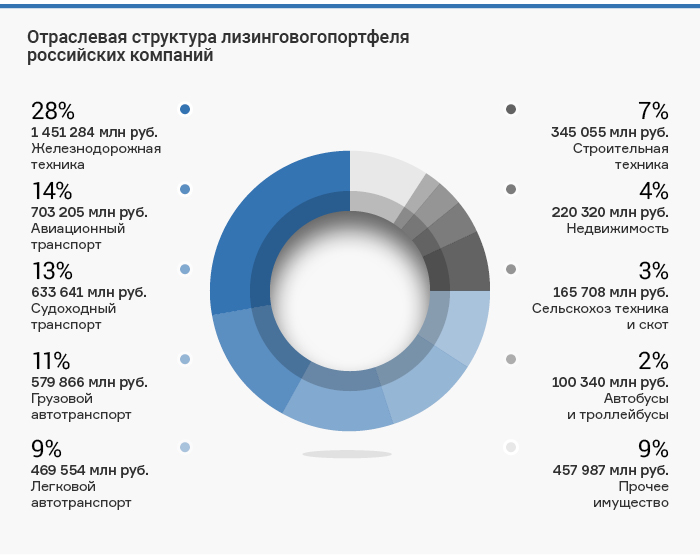

Лизинговые компании широко представлены на рынке высокодоходных облигаций. Это пятая по объему эмиссии отрасль с долей 7,8% в общем объеме ВДО. Всего же на облигационном рынке в обращении находится 144 выпуска облигаций лизинговых компаний совокупным объемом почти на 580 млрд руб. Посмотрим, что представляет собой этот сегмент рынка, и какие возможности он дает для инвесторов.

Как работают лизинговые компании Кратко освежим в памяти, чем занимаются лизинговые компании. Лизинг — это целевой кредит на покупку оборудования для бизнеса под залог этого оборудования. Лизинговая компания (лизингодатель) покупает для клиента (лизингополучателя) необходимое ему оборудование или транспорт и передает в долгосрочную аренду с правом выкупа. Клиент постепенно выплачивает стоимость имущества и проценты за пользование, а в конце срока может выкупить его по остаточной стоимости. Наиболее востребован лизинг в транспортной отрасли. Его используют для покупки авиационной, судоходной, железнодорожной, автомобильной, строительной и прочей техники. По данным рейтингового агентства «Эксперт РА», на 1 июля 2021 г. совокупный портфель российских лизинговых компаний составил 5,6 трлн руб. В разбивке по отраслям его структура выглядит следующим образом:

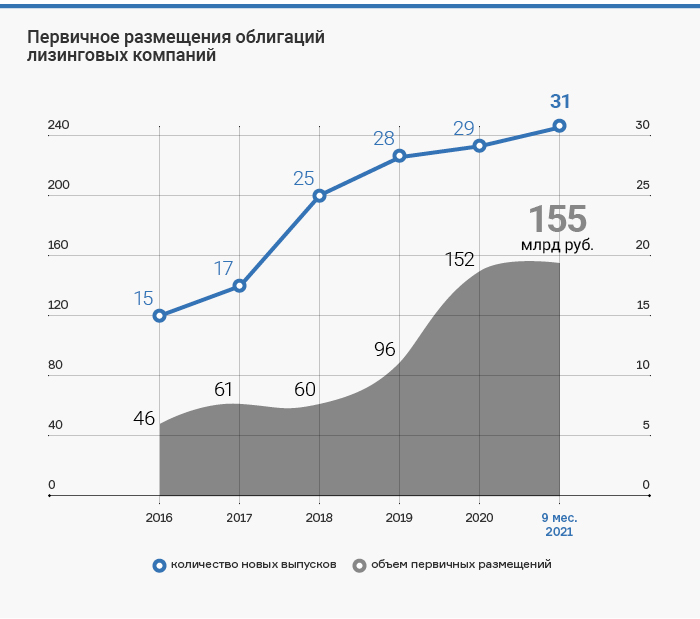

Различают финансовый и операционный (оперативный) лизинг. Финансовый лизинг — это лизинг в его классическом виде. Операционный лизинг отличается тем, что клиент по окончанию договора не выкупает оборудование, а возвращает его лизинговой компании. Такой вид лизинга популярен в тех сферах, где оборудование быстро устаревает, и предприятию выгоднее регулярно обновлять основные средства, перезаключая лизинговый договор на новую технику. Также операционный лизинг удобен при реализации проектных работ, когда техника нужна на непродолжительный период времени. В России операционный лизинг непопулярен и составляет чуть более 5% совокупного лизингового портфеля, хотя в будущем этот сегмент может показать опережающие темпы роста. Рынок облигаций лизинговых компаний Лизинговой компании важно иметь надежные источники фондирования. Как правило, большую часть пассивов в балансе занимают разного рода займы, среди которых в ближайшие годы может вырасти доля облигационных выпусков. Привлеченные через выпуск облигаций средства могут быть использованы для финансирования отдельной крупной сделки, увеличения лизингового портфеля или частичного замещения других источников фондирования, в том числе собственного капитала или банковских кредитов. По сравнению с банковскими кредитами облигации являются более гибким инструментом для лизинговых компаний. Они дают возможность привлечь средства на более длительный срок и избежать рутинных процедур по предоставлению в банк большого объема разнообразной отчетности. Начиная с 2019 г. ежегодный объем эмиссии новых выпусков лизинговых компаний растет. В 2020 г. наблюдается резкий скачок, обусловленный ужесточением банковских нормативов к заемщикам из-за пандемии, ростом популярности облигационного рынка у малых и средних компаний, а также притоком капитала розничных инвесторов на фондовый рынок. В 2021 г. тенденция продолжает набирать обороты. Объем новых размещений за первые 9 месяцев уже превысил показатели всего 2020 г. На рынок вышел 31 новый выпуск от 18 эмитентов. Среди дебютантов две компании: «Альфа Лизинг» и лизинговая компания «Дельта».

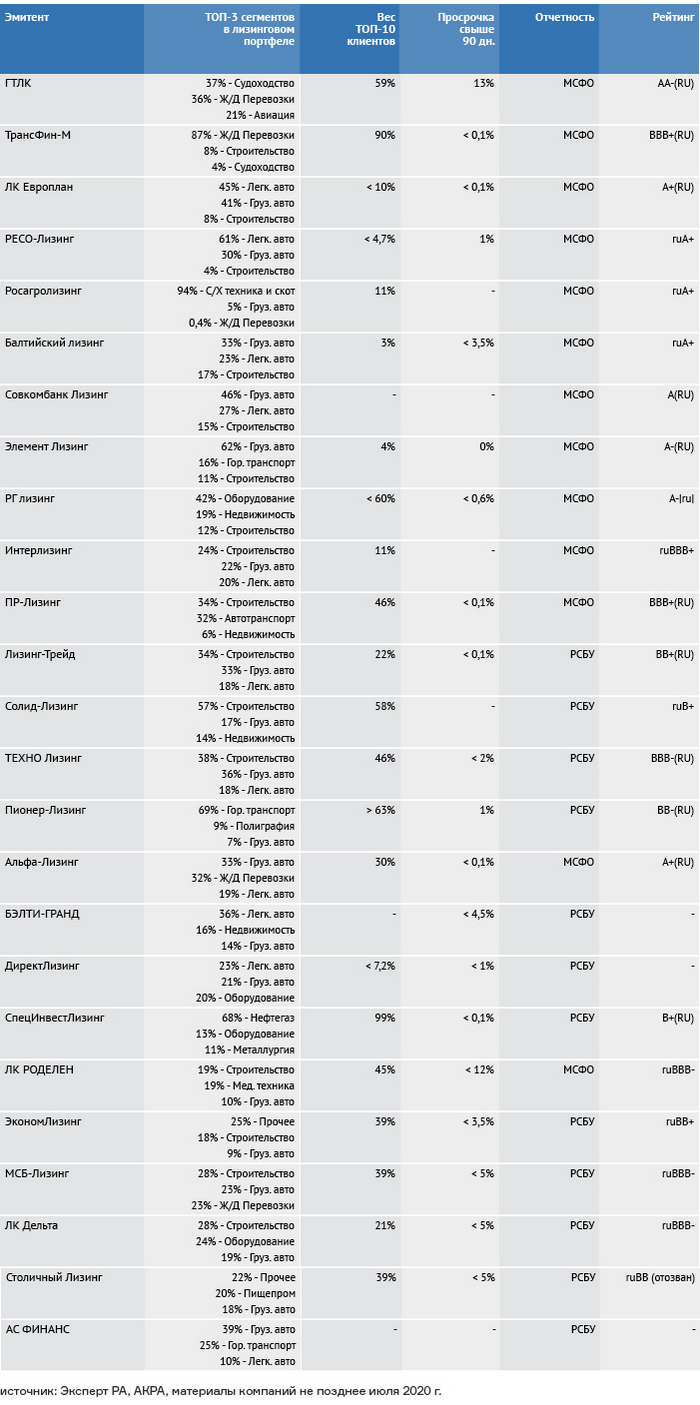

Подавляющее большинство эмитентов, лизинговых компаний, представлено в Третьем эшелоне облигационного рынка. В эту категорию можно отнести 21 из 28 эмитентов облигаций в обращении на текущий момент. При этом в общем объеме на них приходится всего 11,5% из-за высокой концентрации рынка. На топ-5 эмитентов приходится почти 87% всего объема в обращении, а на топ-10 — чуть более 97%.

Крупнейшим эмитентом выступает Государственная Транспортная Лизинговая Компания (ГТЛК), которая на 100% принадлежит государству и играет ведущую роль в реализации государственной политики в транспортной отрасли. Агентство АКРА, присвоившее компании рейтинг AA-(RU), отмечает ограниченные возможности компании по генерации капитала и ощутимую долю потенциально проблемных активов в портфеле. Эти риски компенсируются поддержкой от государства, которое за прошедшие годы неоднократно докапитализировало компанию. Перечень выпусков ГТЛК достаточно широк. Есть выпуски как с фиксированным, так и с плавающим купоном, обеспечивающие весьма привлекательную для данной рейтинговой категории доходность. Однако эти бумаги нельзя отнести к ВДО, и с точки зрения ставки купона в отрасли есть и более интересные истории. На что обращать внимание инвестору Ключевой кредитной метрикой для лизинговой компании считается качество ее портфеля, которое является производной от платежеспособности клиентов. При выборе облигаций лизинговых компаний важно понимать, на каких отраслях она фокусируется, насколько ее портфель диверсифицирован, и какова доля проблемной и потенциально проблемной задолженности.

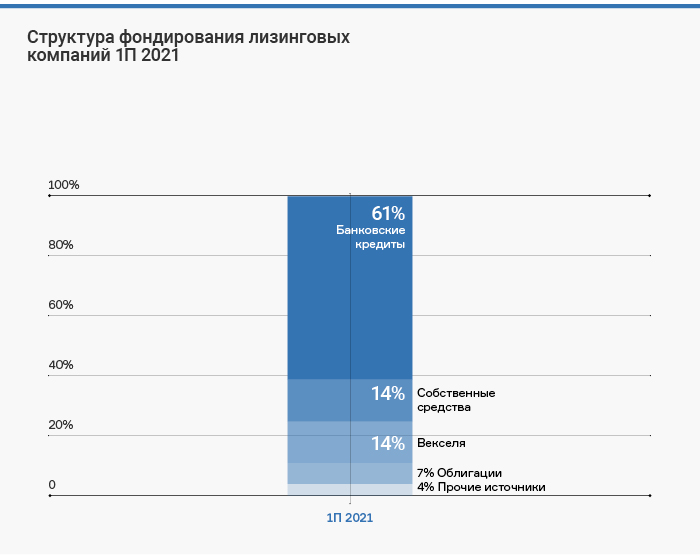

Из таблицы выше можно увидеть, что, например, деятельность компании «Трансфин-М» в значительной степени зависит от состояния отрасли ж/д-перевозок, «Пионер-Лизинга» — от городского транспорта (автобусы и троллейбусы), а «СпецИнвестЛизинга» (СИЛ) — от объема заказов нефтегазового, машиностроительного и металлургического оборудования. Портфель компаний «РЕСО-лизинг» и «Интерлизинг» широко диверсифицирован, а вот у «Трансфин-М» и СИЛ завязан на очень узкий круг клиентов. Ликвидность объектов лизинга позитивно влияет на кредитное качество компании, поскольку при дефолте клиента она сможет оперативно реализовать оборудование или сдать его в аренду повторно. Самыми ликвидными предметами лизинга считаются автотранспорт, торговое оборудование и оборудование для пищевой промышленности. Низколиквидными считаются морские суда, недвижимость и оборудование для банков, энергетики, металлургии и нефтегазовой отрасли. Большинство эмитентов имеют кредитные рейтинги, что упрощает процесс изучения компаний. Много ценной информации можно найти в рейтинговых отчетах. Выгодно отличаются эмитенты с отчетностью по МСФО, поскольку в примечаниях к ней можно найти детальную информацию о финансах компании. Среди коэффициентов, на которые стоит обратить внимание, можно отметить уровень собственного капитала по отношению к активам (способность абсорбировать убытки в случае ухудшения платежной дисциплины клиентов), среднюю рентабельность активов (способность генерировать капитал без внешних вливаний) и коэффициенты ликвидности. Трудно переоценить значимость потенциала внешней поддержки, которая определяется степенью связей с крупными финансово-промышленными группами. Хорошо, если лизинговая компания выступает под брендом материнской группы («РЕСО-лизинг», «Совкомбанк лизинг» и др.). В этом случае группа мотивирована поддерживать дочку, в том числе для устранения репутационных рисков. Риски лизинговой отрасли и взгляд в будущее Минувший 2020 г. стал стресс-тестом для лизинговых компаний, поскольку транспортный сектор был в числе наиболее пострадавших. Отрасль встретила этот вызов достойно — ни одна лизинговая компания не допустила дефолт, хотя риск-премии доходности облигаций во II–III кварталах ощутимо выросли. Что примечательно, снижение качества активов наблюдалось преимущественно у крупных компаний. Это объясняется структурой портфеля, в которой более высокую долю занимают авиация и ж/д перевозки, сильно пострадавшие от локдауна. Также агентство АКРА отметило в этой категории высокую концентрацию на крупных лизингополучателях и склонность принимать на себя более высокий риск, возможно, за счет поддержки государства или связанных финансово-промышленных групп. В 2021 г. компании в основной массе чувствуют себя хорошо. После падения на 6% в 2020 г. объем новых лизинговых сделок в России в I полугодии 2021 г. показывает взрывной рост на 66% к АППГ (аналогичный период прошлого года) 2020 г. и 30% к АППГ 2019 г. Сильнее других выросли сегменты автолизинга (+73%), строительной техники (+88%) и с/х техники (+100%). Совокупный лизинговый портфель вырос на 7,8% против 7,7% по итогам 2020 г. и 8,4% по итогам 2019 г. Потенциал для восстановления экономики по большей части уже реализован, так что за пределами II полугодия 2021 г. темпы роста лизингового рынка могут вернуться к средним уровням. При этом авиационная отрасль еще некоторое время может оставаться под давлением, поскольку международный пассажиропоток, который является более маржинальным для перевозчиков, остается ощутимо ниже допандемийных уровней. Преимущества облигаций перед банковскими кредитами для лизинговых компаний обеспечат потенциал для дальнейшего роста этого сегмента долгового рынка. По данным рейтингового агентства «Эксперт РА», по итогам I полугодия 2021 г. банковские кредиты по-прежнему оставались основным источником средств для лизинговых компаний с долей 61% в совокупных пассивах. На долю облигаций пришлось всего 7,2%.

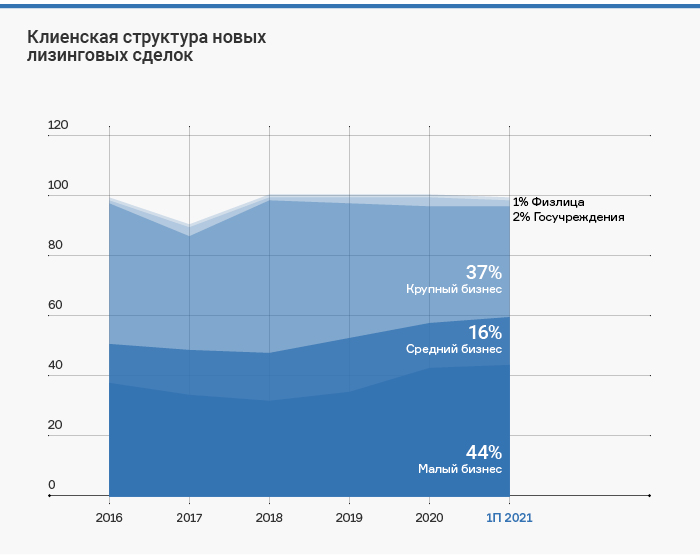

Одним из сдерживающих факторов является то, что значительная часть лизинговых компаний является дочерними предприятиями крупных банковских и финансово-промышленных групп, получая основную долю финансирования от связанных банков. Поэтому облигации могут вытеснять кредиты, в основном в пассивах небольших и средних лизинговых компаний. Еще одним отраслевым трендом является рост доли малых и средних предприятий (МСП) среди лизингополучателей. С 2018 г. по I полугодие 2021 г. этот показатель вырос с 47,6% до 60,7%, достигнув максимума за 5 лет. Рост доли МСП позитивно влияет на уровень диверсификации лизингового портфеля компаний. В 2020 г. концентрация на топ-10 клиентов в сумме новых договоров по рынку составила 61% против 66% в 2019 г. и 74% в 2018 г.

Отдельно стоит отметить перспективы реформы лизинговой отрасли, обсуждение которой велось на протяжении последних лет. Среди возможных нововведений могут быть требования к капиталу участников рынка, обязательная публикация отчетности по МСФО и создание саморегулируемых организаций. Целью является искоренение недобросовестных практик, повышение прозрачности и упрощение доступа к заемному капиталу лизинговым компаниям. Однако обратной стороной медали может стать ощутимый рост издержек для небольших и средних компаний, что может привести к усилению крупных игроков, консолидации отрасли и росту стоимости услуг для клиентов. Финальная точка в дискуссии пока не поставлена, поэтому точные структура и сроки реформы пока остаются неизвестными. Среди безусловных плюсов для инвесторов можно выделить обязательную отчетность по МСФО, ведь она дает возможность детальнее изучить особенности бизнеса компании и оценить привлекательность ее облигаций.

|

|

|

|