Экономические онлайн-новости на валютном (форекс) и фондовом рынках. Показатели макростатистики, календарь экономических событий, прогнозы аналитиков и высказывания экспертов, мнения ведущих политиков, которые влияют на динамику котировок акций, а также курсов евро, доллара, фунта, йены и т.д. (форекс). Новости формируются на базе первоисточников – официальная информация статистических агентств, правительственных организаций, ведущих СМИ США, Великобритании, Франции, Испании, Китая, Японии и др.

Они мотивировали свою точку зрения тем, что нужно подождать выхода новых экономических данных перед проведением дополнительного смягчения монетарной политики.

Однако после роста до 50.09 долл акции Twitter развернулись к понижению, опустившись к текущему моменту к отметке 46.85 долл, которая находится почти на 4% выше уровня открытия 45.1 долл.

В четверг Европейский центральный банк понизил ставку рефинансирования на 25 б.п. до 0.25% и продлил сроки проведения трехмесячных операций LTRO (кредиты банкам по фиксированной низкой ставке) до 2015 года. Рынок был пойман врасплох, поскольку менее 10% экономистов ожидали подобного решения, а большинство инвесторов полагало, что ЕЦБ проявит активность в декабре. Поэтому как только решение ЕЦБ было объявлено, пара EUR/USD резко снизилась, преодолев барьеры на 1.35, затем на 1.34 и протестировав 1.33. Однако пройти 1.33 ей не удалось, и к текущему моменту пара отыграла большую часть потерь, достигнув 1.3435. Тем не менее, мы полагаем, что "голубиный" настрой ЕЦБ в комбинации с улучшающимися макроэкономическими данными США ограничит восходящий импульс евро, завершение которого уже где-то рядом (1.3450 как верхняя точка).

Учитывая, что вопреки давней традиции ЕЦБ не подготовил рынки к сегодняшнему решению, можно сделать вывод, что европейские регуляторы смертельно боятся того, что низкая инфляция превратится в дефляцию. По словам главы ЕЦБ Марио Драги, в настоящий момент нет никаких признаков дефляции, и сегодняшнее решение направлено на то, чтобы сократить период низкой инфляции, который может оказаться продолжительным.

Снижая ставку сегодня, а не в декабре, ЕЦБ оставил возможность для дополнительного смягчения монетарной политики в течение ближайших 2 месяцев. И хотя у него остается всё меньше инструментов, они не исчерпали все возможности. В ходе пресс-конференции Драги заявил, что ЕЦБ технически готов снизить ставку по депозитам до отрицательных значений, и, согласно сообщениям других представителей ЕЦБ, запуск новой долгосрочной программы LTRO также рассматривается.

В следующем месяце будут опубликованы прогнозы экономистов ЕЦБ, и мы полагаем, что они понизят прогноз по темпам роста ВВП и инфляции, поскольку падение инфляции было более сильным, чем ожидалось, и их опасения по поводу высокой безработицы и слабой экономической активности существенно возросли. ЕЦБ ожидает лишь скромного роста экономики на фоне продолжающейся фискальной консолидации, высоких цен на сырье и жестких рыночных условий. Марио Драги дал понять, что ЕЦБ еще не достиг "нижнего предела" в смягчении, и если центральный банк настроен серьезно по поводу предотвращения дефляции, он будет заинтересован в ослаблении евро. Именно поэтому мы не ожидаем значительного восстановления единой валюты.

Превысившие прогнозы данные по темпам роста ВВП США оказали дополнительное давление на EUR/USD. Экономика США расширилась на 2.8% в III квартале после роста на 2.5% во II квартале. Аналитики ожидали, что рост ВВП замедлится до 2.0%, но слабые потребительские расходы были компенсированы накоплением запасов. Последовательное улучшение макроэкономических данных США повышает шансы на скорое начало сворачивания программы QE3. Учитывая разрыв в настрое европейских и американских регуляторов, который, вероятно, будет увеличиваться в ближайшие 4-5 месяцев, мы ожидаем более глубокого снижения EUR/USD и тестирования отметки 1.3225.

После повышения к внутридневному максимуму 99.41 вслед за обнародованием решения ЕЦБ о сокращении процентных ставок, пара USD/JPY развернулась к понижению, резко ускорив падение после прорыва отметки 99.00. Первоначально нисходящий импульс прервался на уровне 98.33.

Никаких фундаментальных катализаторов для разворота не было, поэтому аналитики сделали вывод, что продажи USD/JPY были спровоцированы техническими факторами: прорывом важного уровня 99.00.

Первый этап падения USD/JPY происходил параллельно с разворотом к понижению фондовых индексов США. "Возможно, рост акций Twitter на открытии на 90% подал инвесторам сигнал, что рыночное ралли находится в стадии эйфории", - отметили аналитики Forexlive.

Затем, после недолгой консолидации начался второй этап снижения пары USD/JPY, достигшей внутридневного минимума 97.61. Ослабление доллара вновь сопровождалось волной распродаж на фондовом рынке США. "Такие глубокие падения без очевидных новостей немного шокируют, это похоже на выход какого-то крупного фонда", - отметили в Forexlive, добавив, что значимый вклад в укрепление иены мог внести фьючерс на японский фондовый индекс Nikkei, дешевеющий на 3%.

Однако общеевропейский индекс Stoxx Europe 600 (-0.01%) завершил торги почти без изменений благодаря позитивному закрытию германского индекса DAX.

Рыночная эйфория, вызванная решением ЕЦБ о понижении процентных ставок, во второй половине дня угасла, поскольку инвесторы начали рассматривать причины смягчения монетарной политики раньше ожидаемых сроков.

"За последние пару недель мы получили несколько слабых макроэкономических отчетов из Европы, и Управляющий совет ЕЦБ решил, что лучше действовать раньше, чем позже", - отметил Тимо дель Карпио, экономист RBC Capital Markets.

Аналитики начали говорить о скором сокращении процентных ставок ЕЦБ после выхода на прошлой неделе слабых данных по инфляции в еврозоне. Однако большинство участников рынка рассчитывали на то, что ставка рефинансирования будет понижена на 25 б.п. до 0.25% не сегодня, а в декабре.

"Сегодня мы наблюдали реакцию рынка на отход ЕЦБ от базового сценария в том, что касается темпов восстановления экономики", - добавил Тимо дель Карпио.

"В действительности, снижение процентной ставки было вопросом "когда", а не "если". Инфляция в еврозоне снижается, в то время как разрыв в объеме производства между странами монетарного блока расширяется, и совокупный ВВП растет очень медленно, - заявил Майк Ингрэм, рыночный стратег BGC Brokers. – Более того, кредитные условия все еще ужесточаются, может быть, немного медленнее, чем раньше, а прогресс в понижении процентных ставок на периферии почти незаметен. При этом курс евро остается высоким вопреки прогнозам об укреплении доллара".

Превысившие прогнозы данные по темпам роста ВВП США в III квартале также оказали давление на рынки, усилив опасения по поводу возможного начала сворачивания программы QE3 в декабре. Решение ЕЦБ и данные ВВП США спровоцировали снижение пары EUR/USD на 200 пунктов – с 1.3500 до 1.3300, но позднее пара восстановилась, превысив 1.3400.

Итальянский фондовый индекс FTSE MIB снижался быстрее остальных европейских индексов, потеряв к закрытию более 2% на фоне негативной динамики акций банков, включая Shares of Banca Popolare di Milano Scarl (-5%) и Mediobanca SpA (-2.8%).

Испанский индекс IBEX-35 подешевел на 1%, несмотря на успешный аукцион по размещению правительственных бондов. Минфин Испании разместил 10-летние долговые обязательства на сумму 1.15 млрд евро со средневзвешенной доходностью 4.164%, достигшей минимального уровня с сентября 2010 года.

Германский индекс DAX закрылся на очередном историческом максимуме 9081.03, прибавив 0.4% благодаря внутренним корпоративным новостям. Капитализация промышленного концерна Siemens AG расширилась на 2.7%, несмотря на его сообщение о снижении квартальной прибыли. Спрос на бумаги был вызван заявлением компании о запуске программы выкупа собственных акций. Акции немецкого банка Commerzbank AG подорожали на 9.4% после выхода превысившей прогнозы квартальной отчетности.

Акции французских банков Credit Agricole (+4%) и Societe Generale (+2.9%) также были поддержаны позитивными данными по прибыли и доходам за III квартал.

Британский индекс FTSE 100 снизился третий день подряд, и некоторые аналитики полагают, что этот нисходящий импульс связан с укреплением британского фунта, которое оказывает негативное влияние на доходы экспортеров.

В четверг состоялось заседание Комитета по монетарной политике Банка Англии, оставившего без изменений процентную ставку (0.5%) и объем программы покупки активов (375 млрд фунтов). Теперь внимание инвесторов постепенно смещается к ежеквартальному отчету по инфляции, который будет опубликован в следующую среду, 13 ноября. Как ожидается, глава Банка Англии Марк Карни, представляя отчет, обновит прогнозы по темпам роста ВВП Великобритании и расскажет о перспективах монетарной политики.

По словам аналитика Societe Generale Кита Джукса, он не услышал ничего нового, что могло бы изменить его мнение о том, что ЕЦБ "просто не обладает арсеналом, какой есть у ФРС", чтобы помочь стимулировать экономический рост.

"Я бы предпочел, чтобы ЕЦБ выкупал крупные объемы суверенных бондов, чем реализовывал новые программы LTRO, стимулируя банки к покупке правительственных долговых обязательств, поскольку та часть средств, которую банки вкладывают в бонды, могла бы использоваться более эффективно, например, на расширение кредитования частного сектора. Без роста кредитования экономика еврозоны продолжит стагнировать, особенно учитывая степень жесткости в фискальной политике, которая все еще требуется в рамках существующих правил системы. Именно поэтому я думаю, что мы увидим больше смягчения, конечно, в пределах того, что может позволить себе ЕЦБ, включая новую долгосрочную программу LTRO в следующем году", - сказал Джукс.

Под фрагментацией подразумеваются более высокие ставки по кредитам в некоторых странах.

По словам Драги, прогресс в процессе избавления от фрагментации недавно зашел в тупик.

Понижение ставки поможет "здоровым" банкам на периферии упростить доступ к финансовым средствам, добавил Драги.

Вопрос: Похожа ли угроза дефляции в еврозоне на ситуацию в Японии?

"Нет, я так не думаю", - ответил Драги, напомнив, что кризис еврозоны начался с чрезмерной закредитованности европейских банков, нарастивших огромные объемы "плохих" активов. Некоторым странам еврозоны потребовалось сократить бюджетный дефицит и уровень долга. Таким образом, возникла необходимость фискальной консолидации.

По словам Драги, фундаментальные показатели еврозоны, "вероятно, являются самыми сильными в мире", в еврозоне "самый низкий в мире бюджетный дефицит, она обладает самым высоким профицитом платежного баланса, темпы роста инфляции одни из самых низких".

Это не приводит к "галопирующему восстановлению", но создает основу для наращивания темпы восстановления, сказал Драги.

Вопрос: Если Ирландия выйдет из программы спасения, сможет ли она справиться без чрезвычайной кредитной линии?

Драги сказал, что Ирландию следует поздравить с завершением программы финансовой помощи. Решение о том, использовать ли чрезвычайную кредитную линию, принимается только правительством Дублина. ЕЦБ вмешиваться не будет.

По мнению трейдеров, евро получил краткосрочную поддержку благодаря заявлению Марио Драги о том, что валютный курс не сыграл никакой роли в сегодняшнем решении по ставкам.

Вопрос: Разве финансовые рынки были готовы к сегодняшним объявлениям?

Марио Драги отказался комментировать реакцию рынков, заявив, что они "делают то, что им хочется". Он призвал экономистов взглянуть на заявление ЕЦБ после прошлого заседания, дав понять, что там был намек на сегодняшнее решение о понижении ставок.

Вопрос: Решение о понижение ставок было анонимным?

Ответ: Очевидно, что нет. Большинство членов Совета управляющих были полностью солидарны в необходимости действовать. Разногласия возникли лишь в вопросе выбора времени. Большинство настаивали на снижении ставок сегодня, хотя были и те, кто намеревался дождаться подтверждающих данных. В числе последних оказался президент Бундесбанка Йенс Вайдманн, что вызвало некоторое удивление.

Вопрос: Принесёт ли снижение ставок ощутимую пользу?

Ответ: Полагаю, что снижение ставок будет эффективным. Уже есть признаки этого [возможно, намекая на резкое понижение курса евро]. Это поможет нарастить кредитование предприятий и домохозяйств, окажет давление на рыночные процентные ставки.

Вопрос: Когда ЕЦБ планирует рассмотреть вопрос снижение депозитной ставки в область отрицательных значений?

Ответ: Безусловно, Совет управляющих уже обсуждал эту идею. Мы готовы действовать, если этого потребуют условия. Отрицательные ставки - один из инструментов нашего арсенала.

Вопрос: Как долго продлится период низкой инфляции и опустится ли инфляция до более низких, и, возможно, отрицательных значений? Что предпримет ЕЦБ для борьбы с дефляцией?

- Инфляция останется низкой на протяжении "некоторого периода времени" Разумеется, это будет не короткий период. ЕЦБ не отмечает рекурсивного снижения инфляции.

Европейский суд постановил, что одним из оснований для получения убежища в ЕС является гомосексуальность. Об этом сообщается в пресс-релизе, опубликованном на сайте этого международного органа.

Для получения статуса беженца геи и лесбиянки должны будут доказать, что на родине им за их сексуальную ориентацию угрожает тюремный срок. При этом при решении вопроса о предоставлении убежища власти должны ориентироваться не только на существование законов, по которым можно посадить гомосексуалов, но и на то, применяются ли они на практике на регулярной основе (Lenta.ru).

- Вместе с тем, восстановление остаётся слабым и изменчивым;

- Главными угрозами экономического роста являются: внешние условия денежного рынка, высокие цены на энергоносители, слабый внутренний спрос, "разочаровывающий" экспорт, недостаточный прогресс в экономических реформах.

Согласно отчёту Министерства труда США, число первичных обращений за пособием по безработице в США за неделю, окончившуюся 2 ноября, сократилось на 9.0 тыс. по сравнению с прошлой неделей и составило 336 тыс.

Аналитики ожидали, что число первичных обращений составит 336 тыс.

Неделей ранее число первичных обращений составило 345 тыс., пересмотрено с 340 тыс.

Четырёхнедельная средняя по первичным обращениям снизилась на 9.25 тыс. и составила 348.25 тыс.

Число застрахованных, повторных обращений за пособием по безработице за неделю, окончившуюся 26 октября, увеличилось на 4 тыс. до 2868 тыс. против 2864 тыс. неделей ранее. Значение предыдущей недели пересмотрено с 2881 тыс.

Четырёхнедельная средняя по повторным обращениям снизилась на 8.5 тыс. до 2866.0 тыс.

Число граждан США, получающих какие-либо виды финансовой помощи от муниципальных и федеральных властей, за неделю, окончившуюся 19 октября, выросло на 74.8 тыс. и составило 3.96 млн человек. В аналогичный период 2012 года число граждан США, получающих государственную помощь, составляло 5.08 млн человек.

Согласно отчёту Министерства труда США, число первичных обращений за пособием по безработице в США за неделю, окончившуюся 2 ноября, сократилось на 9 тыс. по сравнению с прошлой неделей и составило 336 тыс.

Аналитики ожидали, что число первичных обращений составит 336 тыс. в сравнении с первоначально объявленными 340 тыс. по итогам предыдущей недели.

Согласно данным первого предварительного отчёта Бюро экономического анализа Министерства торговли США, ВВП США в III квартале 2013 года вырос на 2.8% в годовом исчислении.

Аналитики прогнозировали рост ВВП на 2.0%.

Во II квартале текущего года ВВП США вырос на 2.5%.

К данному моменту немецкий индекс DAX прибавляет 1.2%, французский CAC40 растёт на 1.1%, британский FTSE100 прибавляет 0.5%, валютная пара EUR/USD двигается в области семинедельного минимума на отметке 1.3360.

Мировой индекс цен на продовольствие повысился в сентябре на 1.3%, следует из отчёта Организации ООН по вопросам продовольствия и сельского хозяйства (FAO).

Подъём был в значительной мере обусловлен ростом цен на сахара (+7.4%), зерновые (+1%) и растительное масло (+2%).

Министерство экономического развития (МЭР) РФ считает нецелесообразным и невозможным влиять на курс рубля, заявил журналистам глава ведомства Алексей Улюкаев на брифинге по долгосрочному макроэкономическому прогнозу до 2030г.

Отвечая на вопрос, насколько реально прибегнуть к мерам, понижающим курс национальной валюты в связи с пессимистичными прогнозами роста российской экономики, А.Улюкаев сказал, что не считает нужным их использовать.

"Можно таким образом увеличить экспорт, зато другие отрасли, которые проводят модернизацию и зависят от закупки комплектующих за рубежом, пострадают. Вообще это очень тонкая материя", - сказал он (РБК).

Средневзвешенная доходность гособлигаций с погашением в 2018 г. (2.38 млрд евро) составила 2.871% в сравнении с 3.059% по итогам предыдущего аукциона по размещению аналогичных бумаг. Коэффициент покрытия составил 1.9 против 2.47 ранее.

Средневзвешенная доходность гособлигаций с погашением в 2023 г. (1.15 млрд евро) составила 4.164% в сравнении с 4.269% по итогам предыдущего аукциона по размещению аналогичных бумаг. Коэффициент покрытия составил 2.6 против 1.19 ранее.

Средневзвешенная доходность гособлигаций с погашением в 2026 г. (0.507 млрд евро) составила 4.469% в сравнении с 4.54% по итогам предыдущего аукциона по размещению аналогичных бумаг. Коэффициент покрытия составил 2.4 против 1.55 ранее.

Средневзвешенная доходность гособлигаций с погашением в 2024 г. (4.283 млрд евро) составила 2.41% в сравнении с 2.37% по итогам предыдущего аукциона по размещению аналогичных бумаг. Коэффициент покрытия составил 1.975 против 1.88 ранее.

Средневзвешенная доходность гособлигаций с погашением в 2045 г. (1.645 млрд евро) составила 3.41% в сравнении с 3.60% по итогам предыдущего аукциона по размещению аналогичных бумаг. Коэффициент покрытия составил 1.89 против 2.28 ранее.

Агентство подтвердило рейтинг двух стран на уровне "А-" с негативным прогнозом, однако отметило потенциальную восприимчивость обоих государств к экономическим шокам.

"Мы вышли из острой фазы кризиса а Италии и Испании, однако находимся в режиме ожидания - экономики обеих стран остаются уязвимыми, будучи сильно зависимы от спроса на ключевых направлениях экспорта. Наш рейтинг, хотя он выше оценок других рейтинговых агентств, основывается на предположении, что позитивный тренд сокращения уровня госдолга и связанного с этой тенденцией улучшения условий доступа к кредитным ресурсам, продолжится". - отмечается в заявлении агентства.

Тем не менее, правительства базовых стран еврозоны не испытывают никакого желания освободить руки ЕЦБ, изменив его учредительные документы, в которых написано, что покупки облигаций не могут производиться для финансирования расходов суверенных правительств. Напомним, что план Марио Драги о реализации программы OMT (ограниченная и целевая покупка суверенных бондов при условии исполнения правительством спасаемой страны жестких требований ЕЦБ) столкнулся с конституционной проблемой в Германии. Между тем, внутренний экономический рост в еврозоне сдерживается мерами строгой экономии, направленными на сдерживание расширения задолженности, и нежеланием кредиторов (особенно Германии) предоставлять ресурсы для стимулирования экономического восстановления в странах периферии.

Таким образом, с учетом недоступности остальных инструментов, дефляция становится единственным решением проблем еврозоны, по крайней мере для большинства стран валютного блока. (Германия является исключением, поскольку Европе нужен рост заработной платы немецких рабочих для того, чтобы они могли купить товары, произведенные, скажем, в Италии или Франции, поддерживая их экономику).

Однако все это является большой проблемой для ЕЦБ, мандат которого предусматривает необходимость сохранения ценовой стабильности. Но с текущей инфляцией в 0.7% при ее целевом уровне в 2% ни о какой стабильности не может быть речи. Если ЕЦБ действительно настроен исполнять свое предназначение, ему придется не только понижать процентную ставку, но и реализовывать дополнительные программы LTRO, то есть, предоставлять дешевую ликвидность банкам в надежде, что они будут использовать эти деньги для расширения кредитования. И это лишь первые шаги, особенно в сравнении с 85 млрд долл ежемесячного количественного смягчения от ФРС и 7 трлн иен (70 млрд долл) от Банка Японии.

Курс евро может упасть на новостях о сокращении ставки, что приведет к повышению цен на импорт, недавнее снижение которых стало одной из причин усиления рисков дефляции. Но если ФРС продолжит проводить программу QE3, укрепление евро может возобновиться. И это - проблема для региона, который пытается восстановиться после 12-месячной рецессии и борется со структурными проблемами после недавнего долгового кризиса. Таким образом, дефляция (или что-то похожее на нее) становится неизбежной. В этом случае высокий уровень безработицы останется неизменным (12.2% до 2015 года по прогнозу Еврокомиссии), а огромное число безработных не позволит зарплатам расти.

Очевидно, что было бы намного лучше, если бы европейские лидеры радикально реформировали правовую базу и приступили к эффективному и целенаправленному использованию денежных и фискальных стимулов, оживляющих экономический рост. Но они отказываются это дело. И в этом проявляется печальная параллель с Японией, когда Банку Японии потребовалось слишком много времени, чтобы предпринять активные действия для стимулирования экономики и борьбы с дефляцией. Экономика еврозоны не должна попасть в эту ловушку, но это зависит от политиков (MarketWatch).

Когда члены Управляющего Совета ЕЦБ соберутся в четверг на заседание, наиболее важной темой для дискуссий станет дефляция. И если члены ЕЦБ будут честны сами с собой и друг с другом, они признают, что падение цен является едва ли не единственным решением экономических проблем еврозоны.

Конечно, дефляция - это далеко не идеальное решение. На самом деле, это ужасное решение. Но учитывая, что европейские регуляторы не хотят или не могут корректировать монетарную и фискальную политику в том же направлении, как это делает остальной мир, дефляция остается единственным вариантом.

Дефляция отражается в общем падении уровня цен. В отличие от замедления темпов роста инфляции и от отдельного частичного понижения цен в различных отраслях промышленности, дефляция - это явление, фиксируемое в масштабах всей экономики, которое, как правило, сопровождается экономической депрессией, как происходило в Японии на протяжении двух десятилетий. Плохой имидж дефляции связан с тем, что снижение цен приводит к падению номинальных зарплат и доходов и может подпитываться самостоятельно. Ожидания будущей дефляции могут вынудить потребителей отсрочить расходы в ожидании дальнейшего понижения цен, и это тормозит экономическую активность, создавая дополнительный импульс для дефляционных сил.

Вместе с тем, дефляция имеет некоторые преимущества, улучшая глобальную конкурентоспособность страны. Ее экспорт становится дешевле и с течением времени, товары - более конкурентоспособными, а площади - более рентабельными для размещения производств, что привлекает иностранных инвесторов.

Тем не менее, из-за снижения доходов населения и рисков самопроизводящегося снижения цен дефляция должна являться менее предпочтительным средством повышения конкурентоспособности, чем обесценивание валюты, которое переносит затраты экономической корректировки на зарубежных производителей.

Проблема в том, что Европа, видимо, не состоянии обеспечить снижение курса евро. И хотя экономика региона растет более медленными темпами, чем экономика США и Японии, курс единой валюты колеблется вблизи двухлетних максимумов против доллара США и японской иены. В этом можно обвинить устав ЕЦБ, который ограничивает возможности центробанка по покупке суверенных облигаций, то есть, возможности напечатать больше евро и реализовать агрессивную программу монетарного смягчения наподобие той, которую проводят США и Япония. Каждый месяц рынок наводняется большим количеством долларов и иен, но не евро. Если это валютные войны, то Европа явно проигрывает. (окончание следует)

Сотрудники правопорядка выгнали из здания 200 бывших сотрудников телеканала ERT, которые забаррикадировались там в знак протеста против решения правительства лишить их работы.

Операция по освобождению здания началась в 4 часа утра по местному времени. По данным греческих газет, в ходе штурма был арестован представитель профсоюза работников СМИ Никос Цимбидас. Кроме него, было задержано ещё трое человек, которые оказали сопротивление полиции. Остальных просто выгнали на улицу и приказали разойтись по домам.

Напомним, что глава правительства Греции объявил об окончательном закрытии корпорации ERT 11 июня на заседании Афинской палаты торговли и коммерции. «Корпорация стала символом траты государственных денег и непрозрачности», - заявил тогда премьер-министр Антонис Самарас. По его мнению, общественное телевидение обходилось бюджету страны слишком дорого (RT).

Кипр планирует войти в Шенгенскую зону, заявил на встрече с группой российских журналистов министр иностранных дел республики Иоаннис Касулидис.

"Мы хотели бы стать членом Шенгенского соглашения и планируем в 2017г. пригласить наблюдателей, чтобы они посмотрели, насколько страна готова к этому", - заявил он.

Глава МИД Кипра отметил, что для принятия окончательного решения потребуется еще 2-3 года (РБК).

Начало торговой сессии на фондовых биржах Старого Света проходит с незначительным изменением основных индексов. К данному моменту ведущие индикаторы бирж Великобритании, Германии и Франции двигаются в непосредственной близости от уровней закрытия среды, более значительные изменения касаются отдельных акций.

Так, капитализация голландской страховой компании Aegon увеличивается на 2.5%, несмотря на падения чистой прибыли в III квартале - компания заявила, что отмечает улучшения рыночных условий и испытывает удовлетворение результатами программы реструктуризации.

Акции второго по величине немецкого банка Commerzbank растут на 8% - утром банк сообщил о сильных показателях деятельности в III квартале.

В свою очередь, котировки французской нефтесервисной компании CGG теряют около 7% на фоне намерения предприятия сократить план годовых продаж из-за слабого спроса на продукцию.

Бумаги британской телекоммуникационной компании Inmarsat дешевеют на 8% после выхода крайне слабого отчёта за III квартал.

Сегодня в 16:00 мск Банк Англии объявит решение по монетарной политике, в 16:45 мск аналогичной заявление последует от ЕЦБ. На 17:30 мск намечена пресс-конференция президента ЕЦБ Марио Драги.

Вчерашнее закрытие индекса DJIA на рекордном уровне указывает на возросший оптимизм инвесторов, который может оказаться большой проблемой, если сегодняшний отчет по динамике ВВП США за III квартал не оправдает ожиданий. Экономисты полагают, что темпы роста ВВП замедлятся до 2% в годовом исчислении с 2.5% во II квартале, однако после выхода сильных индексов ISM в производственном секторе и сфере услуг США инвесторы не беспокоятся о возможном скромном росте ВВП,

Даже если восстановление утратило импульс, недавние данные указывают, что экономика не слишком пострадала от правительственного "шатдауна" и, следовательно, может придти в норму в течение ближайших нескольких месяцев. И хотя мы считаем, что эта точка зрения является чрезмерно оптимистичной, мы не можем игнорировать комментарии представителей ФРС, которые также полагают, что восстановление является достаточно устойчивым для того, чтобы оправдать сокращение стимулирующей программы в ближайшем будущем.

В отчете по динамике ВВП присутствуют два важнейших компонента - потребительские расходы и внешняя торговля. В III квартале торговый баланс США немного улучшился, но рост розничных продаж был очень слабым. Без повышения потребительских расходов экономике будет очень сложно набирать обороты. Таким образом, несмотря на то, что Федрезерв ориентирован на расширении рынка труда, инвесторам необходимо увидеть существенные улучшения в предстоящем сезоне рождественских распродаж, чтобы убедиться в том, что экономика сможет справиться с сокращением стимулов. Большинство инвесторов по-прежнему ожидает, что сворачивание QE3 начнется в марте 2014 года или даже позднее.

Если рост ВВП США в III квартале превысит 2.4%, спрос на доллар, вероятно, возобновится, что позволит вывести пару USD/JPY выше 99.00. Однако если ВВП вырастет менее чем на 2%, фондовый рынок может нивелировать результаты вчерашнего роста, а доллар опустится ниже. Если рост ВВП окажется меньше 1.5%, мы не ожидаем существенных распродаж в долларе США, потому что этот отчет является просроченным индикатором и не освещает влияния правительственного "шатдауна", начавшегося 1 октября.

Минэкономразвития не считает целесообразным пересматривать прогноз по инфляции на 2013 год, несмотря на то что за январь-октябрь она уже набрала 5,3%, сообщил глава министерства Алексей Улюкаев.

"Прогноз по инфляции не повышаем. По-прежнему считаю, что можем уложиться в 6%. Бессмысленно в этом коротком периоде времени корректировать прогноз", - сказал Улюкаев на брифинге в четверг (Прайм).

Мы полагаем, что рынки склоняются в неправильном направлении, оценивая текущую политику ЕЦБ и ФРС. С одной стороны, вполне вероятно, что ЕЦБ разочарует тех, кто ждет снижения ставки на сегодняшнем заседании. И хотя ЕЦБ, вероятно, придется смягчить политику в ближайшие месяцы в попытке повысить инфляцию и нивелировать последствия более высоких рыночных процентных ставок, недавние сильные экономические данные предоставили ЕЦБ больше времени.

Кроме того, несмотря на недавние улучшения данных США, большая часть предстоящих отчетов будет искажена последствиями правительственного "шатдауна". Рост рабочих мест (NFP) также замедлился, 3-х месячная и 6-ти месячная средняя показателя достигли пика ранее в этом году. Наконец, инфляция упорно остается на низких уровнях, основной индикатор, используемый ФРС (базовый индекс PCE core), двигается вблизи многолетних минимумов.

Суть в том, что разочарованность сегодняшними действиями ЕЦБ, вероятно, приведет к укреплению евро и придаст дополнительный импульс фиксации прибыли по длинным позициям в долларе США.

В следующие 20 лет экономика России будет демонстрировать более низкие темпы роста, чем прогнозировалось, отставая от глобального роста, сообщила в четверг газета "Ведомости", цитируя документы Минэкономразвития.

В газете говорится, что в разработанной министерством стратегии экономического развития России до 2030 года предполагается, что Россия будет по-прежнему сильно зависеть от нефти и газа, будет сталкиваться с оттоком капитала, бюджетным дефицитом и растущим разрывом в уровне благосостояния между регионами.

Согласно документу, ВВП России будет расти в среднем на 2.8% в год до 2030 года, что оказалось ниже прогноза в 4.3%, озвученного министерством весной. Доля России в мировом производстве снизится до 3.4% с текущих 4% (Reuters).

Экономический обозреватель FT Мартин Вулф утверждает, что "США имели такое же право жаловаться на Германию, как и другие могли жаловаться на проблемы США".

Этот вопрос возник в повестке дня на прошлой неделе, когда Минфин США неожиданно отождествил экспортный успех Германии с угрозой стабильности в мировой экономике. Казначейство заявило: "Германия сохраняла большой профицит платежного баланса в течение всего финансового кризиса в еврозоне", это "затруднило ребалансировку" в других странах еврозоны и создало "дефляционное смещение для еврозоны, а также для мировой экономики". Однако Минфин Германии ответил, что профицит его платежного баланса не является поводом для беспокойства ни для Германии, ни для еврозоны, ни для глобальной экономики и что Германия вносит "значительный вклад в развитие мировой экономики за счет экспорта и импорта компонентов готовой продукции".

В свой статье Мартин Вулф в деталях объяснил, почему он боится того, что Германия "высасывает" потребительский спрос у союзников через свой быстрорастущий экспорт. Особенно остро эта проблема ощущается в еврозоне.

Вулф пишет: "Такая реакция [Германии] так же предсказуема, как и неправильна. Платежный профицит, прогнозируемый МВФ в размере 215 млрд долл в текущем году (практически так же, как в Китае), действительно является большой проблемой, и прежде всего - для будущего еврозоны.

Экспортные излишки объясняются не только конкурентоспособностью, но и избыточным производством в соотношении с расходами. Профицитные страны импортируют спрос, который они не могут создать внутри себя. Когда глобальный спрос быстро растет, дефицитные страны не испытывают проблем, поскольку инвестируют заимствованные деньги в деятельность, которая в будущем позволит обслуживать их долги. Увы, подобное случается редко, отчасти потому, что страны с торговым дефицитом, покупающие дешевый импорт у профицитных стран, вынуждены инвестировать в отрасли, производящие невостребованные на международных рынках товары, и это не дает возможности обслуживать внешний долг...

Однако в нынешних условиях, когда краткосрочные процентные ставки официально близки к нулю, а спрос по всему миру хронически недостаточен, импорт спроса профицитными странами является политикой под названием "Разори соседа". И это усугубляет глобальную экономическую слабость...

Вместе с тем, еврозона должна добиться внутренней ребалансировки. Как указывает октябрьский экономический доклад МВФ, массовое сокращение рынка труда повысило конкурентоспособность, а свертывание внутреннего спроса позволило сократить внешнеторговый дефицит пострадавших от кризиса стран.

Таким образом, обратная сторона медали успехов фискальной консолидации - это экономический спад и высокая безработица. Однако несмотря на это, МВФ не ожидает существенного сокращения долговой нагрузки [проблемных стран]. Их уязвимость сохранится.

Короче говоря, что же происходит? Ответ следующий: ползучая наступающая дефляция, массовая безработица, сорванная внутренняя балансировка и чрезмерная зависимость от внешнего спроса.

Тем не менее, все это считается приемлемым, желательным и даже нравственным успехом. Почему? Это объясняется мифами: кризис возник из-за фискальных злоупотреблений, а вовсе не из-за безответственных трансграничных кредитных потоков; фискальная политика не играет никакой роли в управлении спросом; покупки правительственных бондов центральным банком - это шаг в направлении гиперинфляции; конкурентоспособность определяется внешнеторговым профицитом, а не балансом предложения и неудовлетворенного спроса.

Эти мифы не безвредны ни для еврозоны, ни для всего мира. Напротив, они могут заманить слабейших членов еврозоны в полу-постоянную депрессию или привести, в конце концов, к мучительному развалу валютного союза. В любом случае, европейский проект будет восприниматься как блок, созданный не для процветания, а для бедности, не для партнерства, а для страданий. И это, скорее, трагическая история".

Таким образом, общий объем первичного размещения составляет 1.82 млрд долл и является вторым по величине среди интернет-компаний после IPO Google в 2004 году. Twitter намеревается продать 70 миллионов, или 13% от общего числа обыкновенных акций. Стоимость всей компании оценена почти в 14 млрд долл.

Акции Twitter начнут торговаться сегодня на NYSE под тикером TWTR.

Торги на фондовых площадках азиатско-тихоокеанского региона проходили в четверг со снижением ключевых индексов. Азиатские инвесторы фиксировали позиции перед итогами заседаний ЕЦБ и Банка Англии, которые станут известны позднее в четверг.

"Азиатские индексы отстают от американских индикаторов. На это есть, по меньшей мере, две причины. В первую очередь, с завершением бюджетного кризиса в США приток активов в американские активы возобновился, и инвесторы стали выкупать просадки, но не продавать раллийный рост. Кроме того, во время политических споров в Америке азиатские рынки показали опережающий скачок, и теперь испытывают последствия такой динамики", - отмечает Келли Тох, рыночный стратег из IG.

На торгах в Токио выделялись акции Toyota Motor, снизившиеся на 1% на фиксации прибыли по факту выхода сильного отчёта за III квартал. Накануне акции крупнейшего мирового автопроизводителя дорожали в ожидании хороших финансовых показателей деятельности компании в отчётном периоде.

Австралийский рынок акций снижался под давлением слабого отчёта по рынку труда за октябрь.

"Важно отметить, что занятость является запаздывающим индикатором состояния экономики, и сегодняшняя слабость является отражением того положение в экономике, которое существовало год назад. Словом, сегодняшнего отчёта недостаточно, чтобы рассчитывать ещё на одно понижение ставок ЦБ Австралии", - полагает Шейн Оливер, главный экономист AMP Capital.

Торги в Сеуле завершились снижением KOSPI на 0.6%. Давление на индекс оказало падение тяжеловесных акций Samsung Electronic, которые сегодня подешевели на 1%, расширив вчерашнее 2%-ое снижение.

В результате реакции на неожиданно слабый отчёт пара AUD/USD снизилась с 0.9520 до 0.9465. Главным разочарованием в отчёте стал отрицательный прирост рабочих мест с полной занятостью - октябрьский показатель сократился на 27.9 тыс. Общий уровень занятости в прошлом месяце повысился на 1.1 тыс. благодаря росту количества рабочих мест с частичной занятостью.

Индекс DJIA установил новый рекордный уровень закрытия 15746.88 благодаря росту акций корпорации Microsoft (+4.2%), спровоцированному сообщениями о сформированном шорт-листе кандидатов на пост генерального директора компании взамен ушедшего в отставку Стива Балмера.

Главный фондовый стратег U.S. Bank Wealth Management Терри Сандвен заявил о "вдохновляющем" внутреннем фоне для рынка акций, который поддерживается следующими факторами: "в целом положительный" сезон квартальной отчетности, "конструктивный" настрой инвесторов, справедливая оценка доходности акций, а также сохраняющиеся ожидания продолжения программы QE3 до марта следующего года. По мнению Сандвена, индекс S&P 500 завершит 2013 год на уровне 1815 пунктов и достигнет в 2014 году 1900 пунктов.

В четверг индекс S&P закрылся на отметке 1770.49, прибавив 0.4% на фоне позитивной динамики акций телекоммуникационных компаний и предприятий сферы коммунальных услуг (так называемые "защитные" сектора). Хуже рынка выглядели акции сферы здравоохранения и компаний - производителей или продавцов товаров выборочного спроса.

Индекс Nasdaq Composite закрылся в отрицательной области преимущественно из-за падения акций производителя электромобилей Tesla (-14.5%), разочаровавшего рынок прибылью за предыдущий отчетный период и прогнозом на текущий квартал.

Мощный рост рынка в этом году (индекс S&P прибавил почти 24% с начала года) выглядит "немного странным", отметил главный рыночный стратег Banyan Partners Роберт Пэвлик.

"В долгосрочной перспективе в целом всё это попахивает возможностью небольшой паузы, которая необходима для обновления. Если этого не произойдет в ближайшие пару недель, то это, вероятно, случится в последние одну или две недели текущего года. В числе вероятных катализаторов в декабре - опасения об очередном правительственном "шатдауне", сокращения расходов в рамках секвестра, которые будут реализованы в 2014 году, а также разговоры о сворачивании", - заявил Пэвлик.

Кроме того, на встрече обсуждались сохраняющиеся проблемы с веб-сайтом healthcare.gov, на котором граждане США должны зарегистрироваться для выбора медицинской страховки.

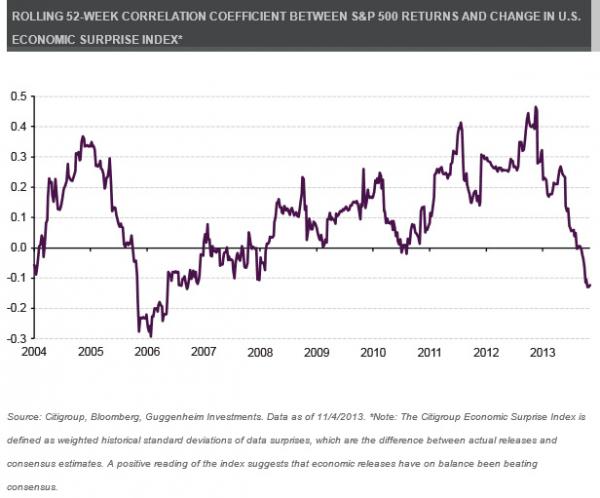

Аналитик Guggenheim Скотт Миндерд отмечает: "За последние 12 месяцев 52-недельная корреляция между доходностью индекса S&P 500 и изменением индекса экономических сюрпризов, рассчитываемого банком Citigroup, упала с 0.45 до -0.13. Отрицательная корреляция указывает, что слабые экономические данные США, как правило, приводят к повышению стоимости акций, а сильные экономические данные, как правило, способствуют понижению рынка".

Подобные тенденции объясняются тем, что ожидания продолжения монетарной аккомодации переиграли экономическую фундаменталистику и стали основным фактором, определяющим ближайшие перспективы фондового рынка США. Короче говоря, это сломанный, перевернутый рынок, движение которого всецело обусловлено надеждами на дальнейшее раздувание пузыря ликвидности (ZH).

В четверг правительство США расскажет, как быстро расширялась американская экономика в III квартале. Однако в большей степени аналитики хотели бы оценить последствия правительственного "шатдауна", начавшегося сразу после завершения III квартала.

Тем не менее, цифры за III квартал по-прежнему вызывают интерес, особенно учитывая разброс в прогнозах - от +1.7% (или даже меньше) до +2.7%. Такой разрыв связан с различиями в оценке правительственных расходов и бизнес-инвестиций.

В первом предварительном отчете правительство обычно оценивает сумму расходов на строительство, инвестиции бизнеса в основные средства и увеличение товарных запасов за последний месяц квартала (более точные цифры будут доступны при следующих пересмотрах). В нынешнем случае эти оценки будут весьма приблизительными, поскольку правительственный "шатдаун" привел к отсрочке сбора некоторых данных. Таким образом, завтрашний отчет будет слишком неопределенным, чтобы стать четким ориентиром.

Однако аналитики согласны в одном: темпы роста ВВП США в III квартале замедлятся по сравнению со II кварталом. Усредненный консенсус-прогноз предполагает рост ВВП на 2.0% - 2.2% в годовом исчислении после расширения на 2.5% во II квартале (MarketWatch).

.jpg)