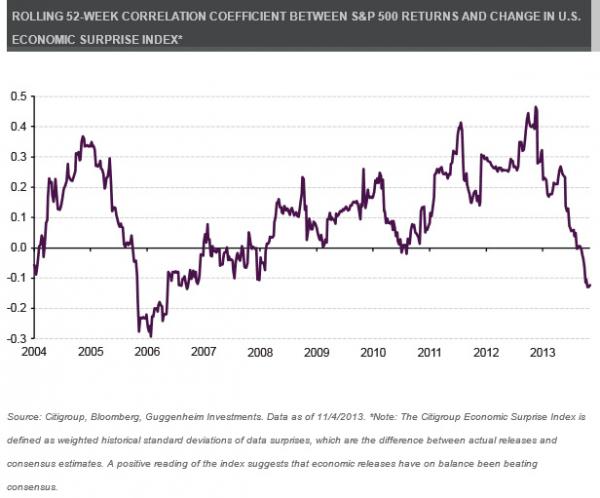

Аналитик Guggenheim Скотт Миндерд отмечает: "За последние 12 месяцев 52-недельная корреляция между доходностью индекса S&P 500 и изменением индекса экономических сюрпризов, рассчитываемого банком Citigroup, упала с 0.45 до -0.13. Отрицательная корреляция указывает, что слабые экономические данные США, как правило, приводят к повышению стоимости акций, а сильные экономические данные, как правило, способствуют понижению рынка".

Подобные тенденции объясняются тем, что ожидания продолжения монетарной аккомодации переиграли экономическую фундаменталистику и стали основным фактором, определяющим ближайшие перспективы фондового рынка США. Короче говоря, это сломанный, перевернутый рынок, движение которого всецело обусловлено надеждами на дальнейшее раздувание пузыря ликвидности (ZH).

Комментарии отключены.