Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании возросла на 8,7%, составив 2,9 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 3,9% до 2,5 млрд руб. на фоне снижения объемов транспортировки на 0,6% и роста расчетного среднего тарифа на 4,5%. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде возросла в 1,5 раза до 391 млн руб.

Операционные расходы росли более быстрыми темпами (+19,8%) и составили 1,3 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 1 кв. 2018 года составляла 6 280 человек, а в 1 кв. 2017 г. – только 5285. Как следствие, операционная прибыль увеличилась только на 1% до 1,6 млрд руб.

В блоке финансовых статей отметим снижение процентных доходов и расходов, а также отрицательное сальдо прочих доходов и расходов в размере 13 млн руб. против положительного результата 8 млн руб. годом ранее. В итоге чистая прибыль осталась на прошлогоднем уровне, составив 1,26 млрд руб.

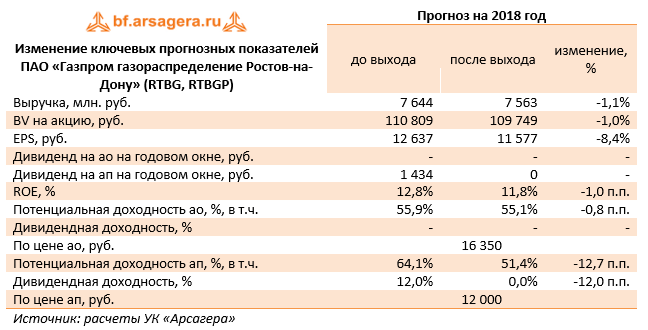

После выхода отчетности мы несколько понизили прогноз финансовых показателей компании на будущие годы, сократив объем транспортировки газа, что привело к снижению потенциальной доходности акций. Помимо всего прочего, к сожалению, в очередной раз Совет директоров рекомендовал не выплачивать дивиденды на оба типа акций, что дополнительно сказалось на снижении потенциальной доходности «префов».

Обыкновенные акции компании торгуются с P/E 2018 около 1,4 и всего за 0,15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 10.7%, составив 4.6 млрд руб. Основная статья доходов – выручка от транспортировки газа – выросла на 11.4% - до 3.6 млрд руб., что было вызвано увеличением объема транспортировки газа на 10.6% на фоне практически неизменного среднего расчетного тарифа на поставку газа (+0.7%). Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде уменьшилась на 8.4% до 1 млрд руб.

Операционные расходы росли более низкими темпами (+7.3%) и составили 3.46 млрд руб., что стало причиной роста операционной прибыли на 22.3% до 1.2 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию: чистые финансовые расходы упали на 28.3% до 60 млн руб. при том, что долговое бремя компании за девять месяцев снизилось на 218 млн руб. Сальдо прочих доходов и расходов вышло в положительную зону – 4 млн руб., против убытка 33 млн руб. годом ранее. В итоге чистая прибыль выросла на 35.3 %, составив 898 млн руб., что стало рекордным показателем за 9 месяцев для компании за все время нашего аналитического покрытия.

После выхода отчетности мы понизили прогнозы операционных и финансовых показателей компании в части увеличения управленческих и коммерческих расходов, что привело к снижению потенциальной доходности ее акций.

Отметим, что в третьем квартале собрание акционеров утвердило выдачу займа в пользу ООО «Газпром межрегионгаз» на сумму 3.925 млрд рублей по ставке в 80% от ключевой ставки ЦБ РФ. Компания «Мириад Рус» обратилась с исковым заявлением в арбитражный суд с требованием признать решения внеочередного собрания акционеров недействительными в связи с нарушениями прав акционеров, выразившееся в ненаправлении бюллетеня для голосования лицу, имеющему право на участия в собрании акционеров.

Обыкновенные акции компании торгуются с P/E 2017 около 1 и всего за 0.15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

«Газпром газораспределение Ростов-на-Дону» (бывший «Ростовоблгаз») опубликовал отчетность за 2013 г. по РСБУ. Выручка компании выросла на 10,2% г/г до 5,39 млрд руб., что оказалось чуть выше нашего прогноза. Как следует из пояснений к отчетности, объем транспортировки газа сократился на 3,7%, а вот средний расчетный тариф вырос на 14,8%, что оказалось выше наших ожиданий.

Себестоимость выросла на 16,9%, в итоге валовая прибыль общества показала символический прирост 1,7%, а прибыль от продаж снизилась на 1% за счет роста управленческих расходов.

Финансовые статьи несколько ухудшили результат: напомним, что общество имеет кредитное бремя в сумме 2,97 млрд на конец 2013 года. В итоге чистая прибыль составила 964 млн руб. (-7,1%).

Вышедшие данные оказались несколько лучше наших ожиданий. Это представляется особенно интересным в контексте предполагаемых дивидендных выплат. Напомним, что еще недавно устав компании не содержал ни механизма определения дивиденда, ни ликвидационной стоимости по привилегированным акциям, что входило в противоречие с требованиями закона «Об акционерных обществах». Со своей стороны мы направили в общество официальное письмо с предложением привести устав в соответствие с действующим законодательством.Конечно же, с первого раза эмитент не отреагировал на предложение.

Лишь с помощью ФСФР удалось привести необходимые аргументы.

В прошлом году общим собранием акционеров приняло необходимые поправки в устав: на дивиденды по привилегированным акциям общество обязуется направить 2% чистой прибыли от основной деятельности (реализация сжиженного и природного газа); кроме того, уставом теперь определена ликвидационная стоимость префов в размере номинала. Таким образом, по итогам 2013 г. компания должная будет впервые заплатить солидные дивиденды ( по нашим расчетам, порядка 882 рублей на акцию). Напомним, что последний раз Ростовоблгаз платил дивиденды по итогам 2011 г. в размере 231,85 рубля на оба типа акций.

Если компания предпочтет сохранить равенство выплат, то аналогичные дивиденды могут быть выплачены и на обыкновенные акции, но тогда на дивиденды придется распределить не 2%, а 13% чистой прибыли. В дальнейшем, учитывая рост дивидендных выплат по акциям госкомпаний (и их дочерних компаний) до 25 % от чистой прибыли, можно ожидать роста дивидендных выплат по обыкновенным акциям, а так как уставом предусматривается выплата дивидендов по префам в размере не ниже дивидендов по обыкновенным акциям, то в ближайшие годы дивиденды могут существенно увеличиться и составить около 2 тыс. руб. В этой связи под сомнением становится предъявление структурам Газпрома акций Ростовоблгаза по оферте (когда таковая будет дана в рамках составной части сделки с Роснефтегазом; напомним, что цена около 30 т.р. за голосующую акцию).

Как редко в последнее время можно услышать хорошие новости об успешном отстаивании прав акционеров в спорах с госкомпаниями и их дочками! Тем приятнее становятся исключения. Наши читатели помнят, что некоторое время назад нам удалось обнаружить компанию, в уставе которой не прописан ни механизм определения дивиденда по привилегированным акциям, ни ликвидационная стоимость ( нарушения ст. 32 закона "Об АО"). Конечно же, с первого раза эмитент не отреагировал на предложение привести устав в соответствие с требованиями закона. Лишь с помощью ФСФР удалось привести необходимые аргументы. И вот свершилось: внеочередное собрание акционеров приняло изменения в устав, где появились сразу и ясность с дивидендами (2% от чистой прибыли), и прописана ликвидационная стоимость (номинал: ни много, ни мало 2 тыс. руб. при текущей цене около 8 тыс. руб.). Казалось бы, вот оно, счастье! Однако эмитент (внучка госкомпании) умудрился и здесь подложить ложку дегтя: сразу вслед за внеочередным собранием акционеров проводится годовое собрание, на которое вынесена рекомендация: дивиденды по обоим типам акций не платить! И это при том, что чистая прибыль у компании по итогам 2012 г. есть и весьма неплохая (по префу дивидендная доходность могла бы составить около 15%). До этого момента эмитент платил дивиденды в одинаковом размере на оба типа акций. В результате приведения устава в соответствие с законом была нарушена практика выплаты дивидендов последних лет. К сожалению, Совет директоров явно поторопился принять такое решение, не дождавшись голосования по изменению устава общества. Надеемся, в следующем году владельцы обоих типов акций смогут получить заслуженные дивидендные выплаты.

Менее приятная новость пришла сегодня от Газпрома, заявившего, что он не планирует выставлять обязательные оферты миноритариям газораспределительных организаций (ГРО), так как "по условиям сделки обязательства по оферте отсутствуют". Мы ждем официального ответа на свой запрос от Газпрома касательно условий сделки, после чего собираемся предпринять определенные действия. Но в любом случае указанная новость является еще одним подтверждением невысокого уровня корпоративного управления в холдинге. Самое удивительное - это то, что консолидация облгазов была бы выгодна самому Газпрому, учитывая, в большинстве случаев, хорошую экономику компаний и относительно невысокие цены приобретения пакетов акций ГРО у Роснефтегаза. Видимо, желание сэкономить на миноритариях оказалось гораздо сильнее способности произвести элементарные подсчеты в области оценки стоимости ГРО...

Недавно Ростовоблгаз опубликовал отчетность по РСБУ за 2012 год.

Выручка компании по итогам года снизилась на 2,6% до 4,9 млрд рублей. Это произошло вследствие 14%-го снижения объемов транспортировки газа (при этом рост тарифов на 8,2% нивелировал столь сильное снижение). Вкупе с возросшей на 7,2% себестоимостью это привело к снижению чистой прибыли по итогам года на 20%.

Вышедшие результаты в целом совпали с нашими прогнозами: и выручка и прибыль компании превысили наш прогноз на 5% и 1% соответственно.

В последующие годы мы ожидаем двухзначных темпов роста как выручки, так и прибыли Ростовоблгаза, чему будет способствовать, прежде всего, рост регулируемых тарифов на транспортировку газа.

Такие перспективы восстановления прибыли компании вкупе с текущей дешевизной акций (акции торгуются исходя из P/E 2013 года 1,9) делает ее одном из наших фаворитов в секторе ГРО.

Мы ожидаем поступления дополнительной информации относительно планов Газпрома по консолидации облгазов, что является сейчас основным фактором, обуславливающим сейчас динамику котировок эмитента.

Как стало известно, 15 марта Совет директоров "Газпрома" обсудит вопрос об участии ОАО "Газпром" в акционерных обществах, указанных в распоряжении правительства РФ от 13 ноября 2010 года N2016-р. Совету также предстоит одобрить покупку пакетов акций этих АО как сделку с заинтересованностью.

Напомним, что указанное постановление предусматривает продажу госхолдингом "Роснефтегаз" "Газпрому" акций 72 газораспределительных организаций по цене, основанной на отчете независимого оценщика.

Это уже не первая попытка Газпрома приобрести доли Роснефтегаза в ГРО: соответствующие оценки начали готовиться еще до кризиса 2008 г. С позиции справедливой оценки мы ожидаем, что эти компании должны быть оценены как минимум не ниже балансовой стоимости, а, учитывая их финансовое положение, более справедливой представляется оценка выше баланса. Мы обращаем внимание, что на этом фоне многие ГРО торгуются существенно ниже баланса. Помимо стабильной экономики компаний сделка по приобретения Газпромом пакетов ГРО может означать необходимость выставления оферты миноритарным акционерам, так как в после ее осуществления будут пробиты соответствующие пороги владения, предусмотренные ФЗ "Об Акционерных обществах". И хотя полной гарантии этого нет (сделка может быть структурирована так, чтобы попытаться избежать оферты), полный выкуп облгазов, учитывая их хорошие экономические показатели и непубличный статус, кажется нам весьма выгодным сценариям для Газпрома. А наличие контрагента в лице Роснефтегаза будут означать определенные гарантии в части адекватности оценки. Наши фавориты в секторе остаются прежними: Ростовоблгаз, Нижегородоблгаз, Тамбовоблгаз, Калугаоблгаз.