Общая выручка компании выросла более чем в полтора раза, составив 3,1 трлн руб.

Доходы от продажи нефти подскочили на 84,9% до 931,3 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,7% за счет запуска нефтяной и газовой инфраструктуры и реализации программы обеспечен увеличением добычи на нефтяных оторочках, а также запуском инфраструктуры на Тазовском и Новопортовском месторождениях. Доля в добыче совместных предприятий возросла на 1,5%. В результате совокупная добыча углеводородов компанией впервые в истории превысила уровень в 100 млн тонн н. э. (101,4 млн тонн н. э.). Совокупный объем продаж нефти увеличился на 4,6% до 26,1 млн т.

Годовой объем переработки на собственных НПЗ и нефтеперерабатывающих активах совместных предприятий также стал рекордным и вырос на 7,8%, составив 43,5 млн тонн. Рост был обеспечен восстановлением спроса на фоне постепенного снятия ограничений COVID-19, а также работой комплекса «ЕВРО+» на Московском НПЗ. Это обстоятельство усилило динамику доходов от продажи нефтепродуктов (+ 43,7%), составивших 2,0 трлн руб. на фоне увеличения экспортных цен (+66,6%) и цен на внутреннем рынке (+19,3%).

Расходы компании выросли на 35,2%, составив 2,5 трлн руб. Отметим увеличение затрат на приобретение нефти и нефтепродуктов на 77,3% (883,7 млрд руб.), расходов по налогам на 26,3% до 729,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+135,8%) и налога на добавленный доход (+130,5%).

По строке «акцизы» компания отразила отрицательную величину в размере 75,4 млрд руб. против уплаченных 210,3 млрд руб. годом ранее. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с изменением налоговых параметров, ростом цен на нефть и нефтепродукты, а также получением инвестиционной надбавки. Размер уплаченной экспортной пошлины вырос вдвое до 82,3 млрд руб.

Скромная динамика амортизационных отчислений (+2,7%), составивших 228,1 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

Доходы от участия в СП составили в отчетном периоде 102,4 млрд руб., что более чем вдвое превышает прошлогодний результат по причине роста цен на углеводороды.

Положительные курсовые разницы в размере 4,8 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы снизились на 10,8% до 25,6 млрд руб. на фоне сокращения долговой нагрузки с 784,2 млрд руб. до 734,0 млрд руб. Еще более впечатляющую динамику продемонстрировал чистый долг, сократившись с 547,1 млрд руб. до 160,6 млрд руб. Финансовые доходы выросли с 11,4 млрд руб. до 18,6 млрд руб. на фоне увеличения остатков свободных денежных средств.

В итоге чистая прибыль компании впервые в истории пробила отметку в полтриллиона рублей, многократно превысив результат предыдущего года.

По итогам 2021 года Газпром нефть выполнила одну из ключевых целей долгосрочной стратегии развития, преодолев уровень добычи в 100 млн тонн в нефтяном эквиваленте, увеличив ее в два раза за последние 10 лет. При этом компания видит перспективы для дальнейшего активного роста добычи в ближайшие годы. Это станет возможно за счет разработки Тазовского месторождения, введенное в эксплуатацию в июне 2021 года – одного из ключевых активов крупного нефтегазового кластера, который «Газпром нефть» и «Лукойл» будут разрабатывать в рамках совместного предприятия «Меретояханефтегаз». Подводный арктический газопровод «Газ Ямала», запущенный на Новопортовском месторождении, обеспечит транспортировку газа в Единую систему газоснабжения России в объеме до 20 млрд куб. м в год.

Достаточно высокий уровень капвложений (441,8 млрд руб.) не помешал компании сгенерировать рекордный свободный денежный поток - 500,1 млрд руб. С учетом впечатляющего роста ключевых финансовых показателей можно ожидать дальнейшего увеличения дивидендных выплат к уровням предыдущих лет. По нашим оценкам, финальный дивиденд может составить около 18 руб. на акцию. На фоне рекордных прибылей также можно ожидать, что уже в текущем периоде чистый долг впервые за долгие годы уйдет в отрицательную зону.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись пересмотром ставки требуемой доходности в сторону увеличения, главным образом, вследствие повышения базовой ставки. В результате потенциальная доходность акций компании несколько сократилась.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Выручка компании выросла на 21.7%, составив 1.35 трлн руб. на фоне взлета доходов от продаж сырой нефти на 52.1%, составивших 359.6 млрд руб. Драйверами их роста стало значительное увеличение средних цены реализации, а также позитивная динамика объема продаж (+26.5%, 14.4 млн тонн), что было обусловлено ростом поставок на международные рынки (+57%). Совокупная добыча нефти продемонстрировала увеличение на 7,5% до 47 млн тонн как за счет консолидируемых предприятий (рост на 6.8% до 37.4 млн тонн), так и за счет доли в добыче совместных предприятий (рост на 7.8% до 9.59 млн тонн).

Доходы от продаж нефтепродуктов выросли на 13.5% - до 917.9 млрд руб. Причиной их роста стало значительное увеличение экспортных цен (+19.5%) и цен на внутреннем рынке (+13.2%), что частично было нивелировано сокращением объемов продаж на 0.6% до 32.49 млн тонн. Указанное снижение было вызвано уменьшением объемом переработки нефти из-за плановых капитальных ремонтов на Московском НПЗ и на Ярославском НПЗ в первом и втором кварталах 2017 года.

Операционные расходы компании выросли на 20.6%, составив 1.13 трлн руб. Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост. Расходы по налогам увеличились на 30.3% в результате роста отчислений по НДПИ на сырую нефть (+41.8%) и акцизов (+15%). Расходы на покупку нефти и нефтепродуктов выросли на 32.3% вследствие роста объемов приобретения нефтепродуктов (из-за снижения переработки) и увеличения закупочных цен нефти. Положительная динамика амортизационных отчислений (+14.3%) связана с ростом стоимости амортизируемых активов вследствие реализации инвестиционной программы. При этом отметим снижение коммерческих и административных расходов на 6% до 72.8 млрд руб., главным образом, это обусловлено падением таких расходов иностранных дочерних обществ в результате укрепления курса рубля. В итоге операционная прибыль компании выросла на 27.4% - до 221.8 млрд руб.

Весомый вклад в итоговый финансовый результат продолжают вносить доходы от участия в СП, составившие в отчетном периоде 31.2 млрд руб. (+27.7%). Напомним, что основными СП для компании являются Славнефть, СеверЭнергия, Мессояханефтегаз и Нортгаз. Доля прибыли в Славнефти снизилась на 32.1% до 7.5 млрд руб. из-за снижения добычи и роста амортизации. Прибыль СеверЭнергии (Арктикгаз) выросла до 12.7 млрд руб. (+22%) вследствие роста операционной эффективности и снижения финансовых расходов. Мессояханефтегаз принес прибыль 7 млрд руб. против 1.3 млрд руб. убытка годом ранее вследствие начала коммерческой добычи с 4 квартала 2016 года.

Чистые финансовые расходы составили 3.08 млрд руб., против чистых финансовых доходов в размере 2.06 млрд руб., полученных годом ранее, что стало результатом снижения положительных курсовых разниц в 2.5 раза, вызванных меньшим укреплением рубля. Падение процентных расходов с 26.3 до 19.3 млрд руб. (-27%) произошло на фоне сокращения среднего объема долгового бремени и стоимости его обслуживания. Долговая нагрузка компании за год выросла на 7 млрд рублей – до 689.5 млрд рублей.

В итоге чистая прибыль компании выросла более чем на четверть, составив 189 млрд руб.

Отдельно отметим, что Газпром нефть продолжает демонстрировать хорошие темпы роста объемов добычи нефти; напомним, что стратегия развития компании предусматривает рост добычи до 100 млн т нефтяного эквивалента к 2020 году.

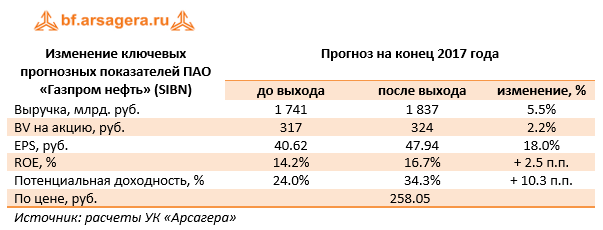

По итогам вышедшей отчетности мы повысили наши прогнозы по финансовым и операционным показателям компании на будущие периоды, уточнив прогноз цен на нефть и нефтепродукты, а также динамику стоимости затрат на приобретение углеводородов. В результате потенциальная доходность акций компании выросла.

Кроме того, руководство компании ожидает «существенный рост дивидендов по итогам 2017 года», что вселяет надежду на повышение дивидендных выплат, поскольку совет директоров рекомендовал собранию акционеров выплатить 10 рублей по итогам 9 месяцев 2017 года, что уже составляет около 20% от прогнозной прибыли за 2017 год.

Акции Газпром нефти обращаются с P/BV 0.8 и потенциально могут войти в наши диверсифицированные портфели акций.

Газпром нефть опубликовала результаты деятельности за 1кв13 по МСФО. Выручка по итогам квартала выросла на 4,8% (здесь и далее год к году), до 292 млрд руб., что находится в рамках наших ожиданий (мы прогнозируем рост выручки по итогам 2013 года на 5,8%, до 1,3 трлн. руб.). Росту выручки в основном способствовал рост средних цен реализации нефтепродуктов на внутреннем рынке, который составил 9,9%.

Себестоимость выросла на 7,4%, до 242 млрд руб., что оказалось несколько лучше наших ожиданий. Доля себестоимости в выручке выросла с 80,8% в 1кв12 до 82,7% в 1кв13 (мы ожидаем, что по итогам года доля себестоимости в выручке составит 83,8%). В результате операционная прибыль компании составила 50 млрд руб. при ожидаемых нами по итогам года 211 млрд руб.

Чистая прибыль Газпром нефти составила 39,6 млрд руб. (-18,2%), при ожидаемых нами по итогам года 178,6 млрд руб. (+1,3%). Негативная динамика чистой прибыли по итогам 1кв13 объясняется исключительно более низкими доходами от долевого участия в зависимых компаниях, что произошло, главным образом, вследствие снижения добычи компании Славнефть.

В целом вышедшая отчетность вышла в рамках наших ожиданий.

Компания торгуется исходя из коэффициента P/E 3,4, и входит в число наших приоритетов.

Недавно компания опубликовала полнотекстовую отчетность по итогам 2012 г. Ранее основные показатели уже были анонсированы компанией, поэтому интерес для нас скорее представляют определенные детали.

Скажем сразу, что фактические выручка и чистая прибыль оказались очень близки к нашим ожиданиям. Компания зафиксировала рост объемов добычи нефти на 1,6%, что обусловлено продолжающимся увеличением добычи на Приобском месторождении и в Оренбургском регионе. Объем добычи газа по Группе вырос на 22,7% г/г главным образом вследствие приобретения Оренбургских активов, запуска Самбургского месторождения СеверЭнергии , а также в результате реализации программы по утилизации попутного газа. Также обращает на себя внимание рост объемов переработки нефти на 7%, а модернизация мощностей позволила существенно увеличить производство бензина класса 4, 5 и дизельного топлива. Отметим также рост объемов реализации через премиальные каналы на 14,6%; основной вклад в это обстоятельство внесли рост рынков авиатоплива и бункеровки, а также выход на новые рынки продажи масел.

Существенный вклад в доходы Газпром нефти стала вносить прибыль от участия в зависимых компаниях: речь идет, прежде всего, о Славнефти, Томскнефти и SPD. Доходы по данной строке увеличились более чем в 4 раза, составив 14% от всей операционной прибыли. В остальном отчетность, на наш взгляд, не содержит интересных моментов.

Исходя из наших прогнозов, акции Газпром нефти торгуются с P/E2013 ниже 4 и с ROE 25%, представляя хорошую возможность для вложения средств. Акции входят в число наших приоритетов в секторе O&G majors.