Общая выручка компании увеличилась на 69,4%, составив $11,6 млрд, при этом на экспорт пришлось около 47% консолидированной выручки. Производство чугуна выросло на 15% до 11 млн т благодаря запуску доменной печи №3 в декабре 2020. Выпуск стали увеличился до 11,65 млн т (+3,0%), на фоне запуска дуговой сталеплавильной печи №1 в апреле 2021 г., а также в результате завершения модернизации конвертерного цеха и литейных машин.

Продажи проката сократились на 3,4%, составив 8 млн тонн. Выручка по данному направлению увеличилась на 76,2%, составив $7,3 млрд на фоне резкого роста долларовых цен на прокат (+82,5%) до $915 за тонну.

Сегмент изделий конечного цикла продемонстрировал снижение продаж на 3,8%, при этом цены реализации увеличились на 52,2% до $989 за тонну. В итоге выручка по данному направлению выросла на 46,4% до $1,7 млрд.

Выручка от продаж полуфабрикатов подскочила почти в 5 раз до $856 млн. Это стало результатом как увеличения объемов реализации в 3 раза, так и средних цен на 56,5%.

В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железорудного сырья на 28,2% до 4,3 млн тонн на фоне перенаправления продаж железной руды на собственные активы после запуска новых мощностей. Реализация угля упала на 43,8% до 825 тыс. тонн в связи со снижением реализации энергетического угля на фоне принятия решения о полном прекращении производства таких марок, начиная с 1 кв. 2022. Однако внушительный рост средних цен на железную руду привел к тому, что доходы сегмента выросли почти на 40% до $868 млн.

Общая себестоимость продаж выросла на 24,5%, составив $4,9 млрд. Административные и коммерческие расходы выросли на 7,2% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила почти в три раза до $5,4 млрд.

Долговая нагрузка компании сократилась с $2,6 млрд до $1,8 млрд. Отметим, что долговое бремя по большей части номинировано в валюте, однако меньшие темпы ослабления рубля в отчетном периоде сформировали символические отрицательные курсовые разницы в размере $60 млн (год назад – убыток $361 млн).

В итоге чистая прибыль возросла в четыре раза, составив $4,1 млрд.

Отметим также, что по итогам 4 кв. 2021 г. Совет директоров компании рекомендовал выплатить самые высокие в своей истории квартальные дивиденды в размере 109,81 руб. на акцию. По текущей рыночной цене дивидендная доходность может составить около 6,6%.

Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

Добавим при этом, что 4 кв. 2021 года отметился нормализацией спроса на сталь на рынках США и Европы, которая сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса в сегменте строительства также способствовало понижательному ценовому тренду.

Цены на железную руду сократились на 16% г/г из-за снижения спроса в Китае и роста предложения со стороны Австралии и Бразилии. Спотовые цены на сталь также снизились с максимумов, достигнутых во 2 кв. 2021 г. на фоне нехватки полупроводников, которая привела к перебоям в производстве автомобилей в Европе и снижению спроса на сталь.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. Северсталь оценивает расходы 2022 г., связанные с новым налоговым механизмом в $280-290 млн.

По итогам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли, а также по размеру годового дивиденда компании на текущий и последующие годы за счет более высоких объемов выплавки стали и цен реализации продукции, а также улучшения рентабельности деятельности. Помимо всего прочего был уточнен расчет собственного капитала. Добавим также, что мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании сократилась.

На данный момент бумаги компании торгуются исходя из P/BV 2022 около 6,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

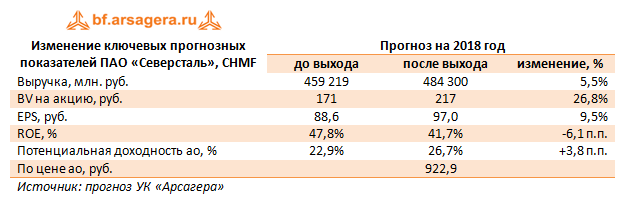

Итоги 2017 г: рост цен на сталь поддержал годовой результат

5 февраля 2018 в 18:09

Северсталь раскрыла консолидированную финансовую отчетность за 2017 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 15,6%, составив 457 млрд руб. На экспорт пришлось 40% консолидированной выручки компании.

Продажи угля упали на 42% – до 1,7 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 42%. В итоге выручка по данному направлению снизилась на 50% – до 3,5 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 9% – до 6,6 млн тонн, при этом рублевая цена увеличилась на треть – до 4 536 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 44,5% - до 30,1 млрд руб.

Продажи проката выросли на 5,7%, составив 8,5 млн тонн. Выручка по этому сегменту возросла на 22%, составив 272 млрд руб. на фоне увеличения рублевых цен на прокат на 15,5% – до 31 838 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 0,3%, а его выручка выросла на 5,3% – до 93 млрд руб.; при этом цены реализации увеличилась, составив 49,9 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 29,6% – до 18 655 руб. Общая себестоимость продаж увеличилась на 15,5%, достигнув 276 млрд руб. Административные и коммерческие расходы выросли на 4%, в итоге операционная прибыль Северстали выросла на 24,2% до 126 млрд руб.

Долговая нагрузка составила 120,6 млрд руб., снизившись с начала года на 1,5 млрд руб. Это стало следствием разнонаправленных процессов: во-первых, размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном и долговых бумаг с погашением в 2021 году с купоном 3,85% на сумму $500 млн, а во-вторых, плановым погашением Еврооблигаций на сумму $594 млн.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 2,6 млрд руб. (год назад – 32,3 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток, связанный, со списанием резервов курсовых разниц по пересчету в валюту представления в сумме 307 млн дол. (17,9 млрд руб.), относящийся к иностранным подразделениям, которые были ликвидированы.

В итоге чистая прибыль Северстали составила 79 млрд руб., снизившись более чем на четверть. В долларовом исчислении снижение прибыли оказалось несколько меньше (-16,3%).

Отчетность вышла лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 10 и не входят в число наших приоритетов.

Северсталь раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 г. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 13,1%, составив 329 млрд руб. На экспорт пришлось 39% консолидированной выручки компании.

Продажи угля упали почти наполовину – до 1,28 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». При этом в третьем квартале объемы реализации концентрата коксующегося угля подразделения «Воркутауголь» выросли на 11% к предыдущему кварталу на фоне роста объемов добычи угля после планового перемонтажа лав в 1 полугодии 2017 года на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 57%. В итоге выручка по данному направлению снизилась на 59% – до 2,3 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья снизились на 3,3% – до 4,4 млн тонн, при этом рублевая цена увеличилась на 45,6% - до 4 623 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 40,8% - до 20,4 млрд руб.

Продажи проката выросли на 7,8%, составив 6,5 млн тонн. Выручка по этому сегменту возросла на 24,3%, составив 200,2 млрд руб. на фоне увеличения рублевых цен на прокат на 15,3% – до 30 951 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 4,4%, и его выручка снизилась на 4,4% – до 65,9 млрд руб.; при этом цены реализации практически не изменилась, составив 48,2 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 20,6% – до 17 521 руб. Общая себестоимость продаж увеличилась на 14,3%, достигнув 200,7 млрд руб. Административные и коммерческие расходы выросли на 24,2%, в итоге операционная прибыль Северстали выросла на 18,4% до 87,4 млрд руб.

Долговая нагрузка составила 156,2 млрд руб., увеличившись с начала года на 34,1 млрд руб. Это стало следствием размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном, а также долговых бумаг с погашением в 2021 году с купоном 3.85% на сумму $500 млн. Вероятно, привлеченные средства пойдут на рефинансирование текущей задолженности, часть которой – около 1,2 млрд дол. – подлежит погашению в течение ближайших двух лет.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 1,6 млрд руб. (год назад – 26,4 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток в размере 367 млн. дол., связанный, главным образом, с продажей компании 100% доли в Redaelli Tecna S.p.A.

В итоге чистая прибыль Северстали составила 46,3 млрд руб., снизившись почти наполовину. В долларовом исчислении снижение прибыли оказалось несколько меньше (38,9%).

Отчетность вышла хуже наших ожиданий. По ее итогам мы понизили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

Северсталь опубликовала финансовые результаты деятельности за 2012 год. В 4 кв. 2012 г. выручка компании снизилась на 13% относительно 3 кв. 2012 года до 3,1 млрд долларов. Основной причиной этого явилось падение физического объема продаж на 14% и снижение цен на продаваемую продукцию.

По итогам года компания получила прибыль всего в 762 млн. долларов (по итогам 9 мес. 2012 г. прибыль составляла 912 млн долларов). Убыток 4 кв. 2012 г. в размере 150 млн долларов обусловлен, прежде всего, списание задолженности на сумму в 101 млн долларов. С поправкой на все неденежные статьи чистая прибыль в 4 кв. 2012 г. составила бы порядка 10 млн долларов.

В 2013 году мы ожидаем восстановления цен на продукцию черной металлургии, как следствие мы ожидаем роста показателя чистой прибыли компании в этом году на 15%. Тем не менее, при текущих котировках акций Северстали (10,6 P/E) мы не считаем компанию интересным объектом для инвестиций.