Совокупная выручка компании продемонстрировала рост на 3,4% до 21,6 млрд руб. на фоне роста продаж электроэнергии и тепла в связи с восстановлением спроса на рынке из-за более низких температур и восстановления экономической активности. Кроме того, в отчетном периоде зафиксированы более высокие цены на электроэнергию РСВ по причине повышения спроса на электроэнергию и снижения полезного отпуска гидроэлектростанциями в европейской части России и на Урале. Помимо этого прошло ежегодное повышение регулируемых тарифов и индексация цен в рамках конкурентного отбора мощности (КОМ) в 2021 г.

Данные факторы в большей степени компенсировали окончание программы выплат по тепловым ДПМ для блоков ПГУ Невинномысской и Среднеуральской ГРЭС, которые с 2021 года перешли на рынок КОМ.

Операционные расходы компании составили 19,1 млрд руб., увеличившись на 11,2%, что было обусловлено изменением структуры выручки, а именно снижением продаж мощности и увеличением продаж электроэнергии, последнее из которых было компенсировано увеличением затрат на топливо. В итоге операционная прибыль компании составила 2,6 млрд руб., снизившись на 32,6%.

Чистые финансовые расходы сократились с 336 млн руб. до 36 млн руб., что связано с получением положительных курсовых разниц против отрицательных, полученных годом ранее на фоне некоторого укрепления курса рубля, а также со снижением стоимости обслуживания долга. При этом величина долга с начала года возросла с 25,3 млрд руб. до 28,8 млрд руб.

В итоге чистая прибыль компании составила 2 млрд руб., сократившись на 27,7%.

Среди важных новостей отметим, начало получения Азовской ВЭС платежей за продажу электроэнергии с мая текущего года, а с июня - полных платежей за продажу мощности в рамках программы ДПМ ВИЭ.

Мы уже отмечали, что российский Энел оказался заложником стратегии, реализуемой материнской компанией по отказу от угольных станций и строительству мощностей ВИЭ. Текущий год станет самым непростым на пути к этому переходу, так как компания перестанет получать повышенные платежи по ДПМ по ранее введенным блокам на Среднеуральской и Невинномысской ГРЭС, что приведет к существенному снижению чистой прибыли. Компенсировать это призваны повышенные платежи по ДПМ по вводимым в строй в ближайшие годы ветропаркам.

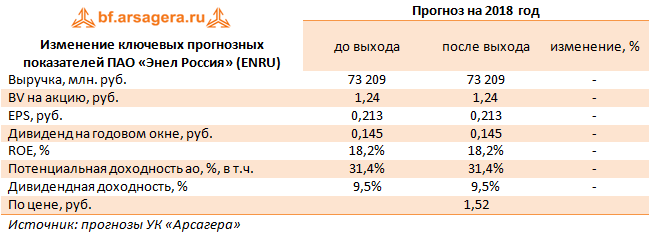

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год на фоне более высоких доходов от продажи мощности, а также на фоне более высоких цен реализации электроэнергии. На последующие годы прогноз прибыли не претерпел серьезных изменений. В итоге потенциальная доходность акций Энел Россия осталась практически на прежнем уровне.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания «Энел Россия» раскрыла операционные и ключевые финансовые показатели отчета о прибылях и убытках за 1 квартал 2018 года.

Совокупная выручка компании сократилась на 5% до 18,5 млрд руб. Указанный результат сложился под влиянием ряда факторов, среди которых – переизбыток мощности, вызвавший сокращение выработки электроэнергии; снижение потребления электроэнергии в Уральском регионе; сокращение тарифа ДПМ, вызванное снижением доходности госблигаций, а также увеличением количества неплательщиков по регулируемым договорам, к учету выручки по которым применяется новый стандарт МСФО. Указанные негативные факторы были лишь частично компенсированы ростом тарифов на электроэнергию и мощность по регулируемым договорам.

Операционные расходы компании выросли на 0,4% до 15,1 млрд руб. во многом вследствие увеличения постоянных затрат, связанных с восстановлением налога на имущество, а также роста амортизационных отчислений и резерва, созданного под обесценение задолженности.

В итоге операционная прибыль компании снизилась на 23%, составив 3,6 млрд руб.

Частично этот результат был компенсирован сокращением чистых финансовых расходов по причине снижения долгового портфеля компании (с 24,7 млрд руб. до 23 млрд руб.), а также удешевления стоимости его обслуживания.

В итоге чистая прибыль компании составила 2,3 млрд руб., сократившись на четверть.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. Снижение финансовых показателей было вполне ожидаемым, более того, сама компания ориентировала инвесторов на незначительное сокращение чистой прибыли в 2018 году.

Акции компании обращаются с P/BV 2017 чуть выше 1 и пока входят в число наших приоритетов в секторе энергогенерации.

Совокупная выручка компании увеличилась на 4% - до 53,9 млрд рублей. Драйвером роста выступили доходы от продажи мощности, возросшие на 31,3% до 14,6 млрд рублей. Такой скачок выручки связан с увеличением цен на мощность по ДПМ (договорам предоставления мощности) и отчасти обусловлен эффектом низкой базы – в начале 2016 года на ПГУ Невиномысской ГРЭС проходили ремонтно-восстановительные работы.

Выручка от продаж электроэнергии снизилась на 3,8%, составив 36,5 млрд рублей на фоне падения продаж до 33,3 млн кВт/ч (-3,2%) и сокращения среднего расчетного тарифа на 0,6%. Выручка от продаж теплоэнергии увеличилась на 1,8% на фоне роста среднего расчетного тарифа на 2,4%.

Операционные расходы компании снизились на 2,3%, составив 44,1 млрд рублей, что было связано со снижением стоимости покупной электроэнергии более чем на 14% и сокращением расходов на топливо благодаря увеличению доли парогазовых установок в объеме выработки электроэнергии.

В итоге операционная прибыль компании выросла на 46,6%, составив 10,1 млрд рублей.

В отчетном периоде компании удалось почти на 1 млрд рублей (до 25.2 млрд рублей) сократить долговую нагрузку, а также провести оптимизацию ее структуры, снизив зависимость от колебаний валютного курса. В итоге чистые финансовые расходы сократились почти в 2 раза до 2,4 млрд рублей, что также связано с эффектом высокой базы – в аналогичном периоде прошлого года были отражены чистые убытки в 1.4 млрд рублей от курсовых разниц и операций по хеджированию, а также расход более чем в 400 млн рублей, связанный с досрочным погашением кредита .

В итоге чистая прибыль компании составила 6,1 млрд рублей против 2,1 млрд рублей годом ранее.

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на всем прогнозном периоде, что связано с более слабой динамикой тарифов на электроэнергию. Акции компании обращаются с P/E 2017 5,3 и P/BV 2017 1,1 и входят в число наших приоритетов в секторе энергогенерации.