Электроцинк опубликовал отчетность по РСБУ за первые три месяца 2018 года.

Выручка компании увеличилась на 14.3% до 1.4 млрд руб. К настоящему моменту компания еще не раскрыла операционные показатели за 2017 год. Операционные расходы увеличивались более медленными темпами (+10.6%) и составили 1.1 млрд руб. В итоге компания нарастила операционную прибыль на 32.1% - до 274 млн руб.

Долговая нагрузка компании за год практически не изменилась, составив 2.8 млрд руб., процентные расходы сократились с 86 млн руб. до 67 млн руб. Отрицательное сальдо прочих доходов и расходов составило 25 млн руб. против 11 млн руб. годом ранее. В итоге чистые финансовые расходы сократились на 5%, составив 92 млн руб.

В результате компания получила чистую прибыль в размере 140 млн руб., увеличив ее более, чем на две трети.

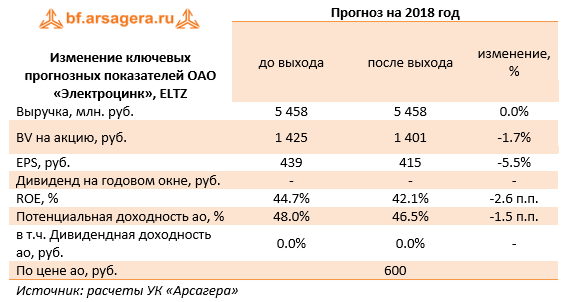

По итогам внесения фактических данных мы внесли коррективы в модель компании, скорректировав темпы роста операционных расходов. В итоге потенциальная доходность акций компании незначительно снизилась.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета, где будут приведены операционные показатели за 2017 год. В данный момент акции Электроцинка обращаются с P/BV около 0.6 и в случае снижения котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

Выручка компании сократилась на 7,1% до 4,9 млрд руб. Такое снижение произошло в связи с тем, что в отчетном периоде не производилась реализация свинца. К настоящему моменту компания еще не раскрыла операционные показатели; по нашему мнению, выручка от реализации цинка частично компенсировало вышеуказанное падение доходов.

Операционные расходы сокращались почти такими же темпами (-7,8%) и составили 4,2 млрд руб. В итоге компания уменьшила операционную прибыль на 3% - до 739 млн руб.

Долговая нагрузка компании за год практически не изменилась, составив 2,8 млрд руб., процентные расходы сократились с 347 млн руб. до 312 млн руб. Отрицательное сальдо прочих доходов и расходов составило 120,9 млн руб. против прибыли 15,3 млн руб., главным образом из-за сокращение курсовых разниц по валютным долгам. В итоге чистые финансовые расходы увеличились на 30,9%, составив 432 млн руб.

В результате компания получила чистую прибыль в размере 198 млн руб., сократив ее более, чем на треть.

По итогам внесения фактических данных мы внесли коррективы в модель компании, скорректировав прогнозную линейку цен реализации цинка. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета, где будут приведены операционные показатели за 2017 год. В данный момент акции Электроцинка обращаются с P/BV около 0,5 и в случае снижения котировок могут войти в наши диверсифицированные портфели акций «второго эшелона».

Электроцинк опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании сократилась на 12% до 3,5 млрд руб. Такое снижение произошло в связи с тем, что в отчетном периоде не производилась реализация свинца. Доходы от продаж цинка выросли на 16,5%, составив 2,8 млрд руб.; причину такой динамики мы склонны видеть в улучшении ценовой конъюнктуры.

Операционные расходы сокращались почти такими же темпами (-11%) и составили 2,9 млрд руб. В итоге компания уменьшила операционную прибыль на 17,1% - до 538 млн руб.

Долговая нагрузка компании с начала года практически не изменилась, составив 2,8 млрд руб., процентные расходы сократились с 257 млн руб. до 239 млн руб. Отрицательное сальдо прочих доходов и расходов составило 68,6 млн руб. В итоге чистые финансовые расходы увеличились более в 1,7 раза, составив 307 млн руб.

В результате компания получила чистую прибыль в размере 168 млн руб., сократив ее более, чем на наполовину.

По итогам внесения фактических данных мы внесли изменения в модель компании, отразив выбытие свинцового производства, а также получения убытков по прочим доходам и расходам в текущем году.

В данный момент акции Электроцинка обращаются с P/BV 2017 около 0,5 и в случае снижения котировок могут войти в наши широко диверсифицированные портфели акций «второго эшелона».