Выручка компании увеличилась более чем на две трети до 52,6 млрд руб., что в основном было обусловлено резким ростом рублевых цен на выпускаемую продукцию. Операционные расходы компании увеличились на 27,1% и составили 33,3 млрд руб.

В итоге операционная прибыль компании подскочила почти в четыре раза до 19,2 млрд руб.

Объем полученных процентов по остаткам на счетах составил 60,0 млн руб., что существенно ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещенным денежным средствам. Отрицательное сальдо прочих доходов/расходов значительно увеличилось относительно уровня прошлого года и составило 845,0 млн руб..

В итоге компания заработала 14,7 млрд руб. чистой прибыли, что значительно превосходит прошлогодний результат.

Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 5,745 руб. на обыкновенную и 0,25 руб. на привилегированную акции, распределив, таким образом, 70% полугодовой чистой прибыли.

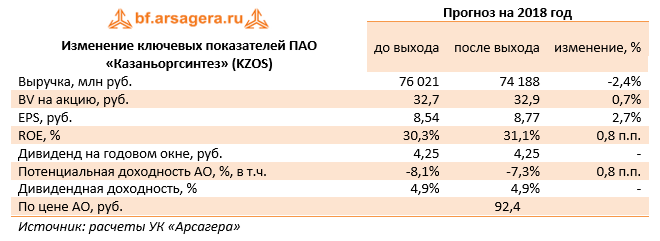

По результатам вышедшей отчетности мы повысили прогнозы по ключевым финансовым показателям компании на текущий и будущие годы, отразив увеличение цен на выпускаемую продукцию. В результате потенциальная доходность акций возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Итоги 1 кв. 2018 г.: контроль над расходами обеспечивает неплохой рост прибыли Скрыть пост

23 мая 2018 в 18:35

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 3 месяца 2018 г.

Выручка компании составила 19,6 млрд руб., увеличившись на 1,6%, что в основном было обусловлено ростом рублевых цен на поликарбонаты. Себестоимость компании сократилась на 1,4% и составила 11,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) снизились на 1,5%. В итоге операционная прибыль компании возросла на 8,6% – до 6,5 млрд рублей.

Напомним, что еще в конце прошлого года компания полностью избавилась от долговой нагрузки, что повлекло за собой отсутствие процентных выплат в отчетном периоде. Объем полученных процентов по остаткам на счетах составил 113 млн руб., что на 38% ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентной ставки. Сальдо прочих доходов и расходов осталось практически на прошлогоднем уровне, составив 495 млн рублей.

В итоге компания заработала 4,8 млрд руб. чистой прибыли, что на 9,5% выше прошлогоднего результата.

По результатам вышедшей отчетности мы понизили прогноз по выручке, что стало следствием снижения цен на полиэтилен высокого давления. При этом прогноз чистой прибыли повысился на фоне улучшения операционной рентабельности.

На данный момент акции компании торгуются c P/E 2018 около 11 и P/BV 2017 в районе 2,8 и не входят в число наших приоритетов.

Выручка компании составила 72 млрд руб., снизившись на 4.5%, что в основном было обусловлено снижением рублевых цен на полимеры. Себестоимость компании возросла на 5.7% и составила 45.8 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) выросли на 7.1%. В итоге операционная прибыль компании сократилась более чем на четверть – до 19.6 млрд рублей.

В отчетном периоде компания полностью избавилась от долговой нагрузки, что повлекло за собой снижение процентных выплат (с 707 млн руб. до 255 млн руб.). Объем полученных процентов по остаткам на счетах составил 490 млн руб. против 1.5 млрд рублей годом ранее. Такое значительное снижение процентных доходов обусловлено уменьшением среднего объема денежных средств на счетах. Сальдо прочих расходов составило 510 млн руб. против 3.8 млрд руб. годом ранее – в первую очередь, на это повлияло существенное сокращение расходов на финансирование социальных проектов (с 2.9 млрд рублей до 0.8 млрд рублей.).

В итоге компания заработала 15.2 млрд руб. чистой прибыли, что на 16.1% ниже прошлогоднего результата.

По результатам вышедшей отчетности мы повысили прогноз по общим административным и коммерческим расходам, что привело к небольшому снижению доходности.

Выручка компании составила 36,8 млрд руб., снизившись на 4,2%, что в основном было обеспечено снижением рублевых цен на полимеры. При этом отметим, что компания в январе-июне 2017 года сохранила выпуск продукции на уровне прошлогодних показателей, кроме полиэтилена, производство которого возросло на 11% - до 373 тыс. тыс. тонн.

Себестоимость компании возросла на 9,6% и составила 22,8 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) выросли на 20,3%. Отметим, что на фоне укрепления рубля доля затрат в выручке неуклонно увеличивались от квартала к кварталу, составив 63,2% (55,7% в первом полугодии 2016 г.). Столь сильное расхождение темпов роста выручки и затрат привело к снижению операционной прибыли на 27,6% – до 10,8 млрд руб.

В отчетном периоде компания продолжила снижение своей долговой нагрузки (общий долг сократился с 5,9 млрд руб. до 3,9 млрд руб.), что повлекло за собой снижение процентных выплат (с 407 млн руб. до 209 млн руб.). Объем полученных процентов по остаткам на счетах составил 323 млн руб. против 797 млн руб. годом ранее. Такое значительное снижение процентных доходов обусловлено уменьшением среднего объема денежных средств на счетах. Сальдо прочих расходов составило 358 млн руб. против 628 млн руб. годом ранее. Структуру прочих доходов/расходов компания не раскрывает.

В итоге компания заработала 8,3 млрд руб. чистой прибыли, что на 28,9% ниже прошлогоднего результата.

По результатам вышедшей отчетности мы не стали менять наши прогнозы.

В будущем мы ожидаем сокращения чистой прибыли компании на фоне укрепления рубля и стабилизации цен на продукцию на внутреннем рынке. Вместе с тем отметим, что благоприятная ценовая конъюнктура на рынке полиэтиленов и поликарбонатов позволяет компании не только демонстрировать высокие финансовые показатели, но и окончательно решить проблему некогда высокого долга, на протяжении многих лет тормозившего развитие компании.

На данный момент акции компании торгуются c P/E 2017 на уровне 8 и P/BV 2017 в районе 2,5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Несовершенство корпоративного управления в российских компаниях стало уже притчей во языцах. На этот раз «отличились» эмитенты, от которых мы не очень ожидали подвоха. Скорее наоборот, Нижнеккамскнефтехим и Казаньоргсинтез мы зачастую приводили в пример как компании, где уже не первый год реализуются элементы модели управления акционерным капиталом. Однако предварительно оглашенные результаты по чистой прибыли за 2013 г. нас несколько смутили. То есть мы ожидали, что прибыль окажется ниже предыдущего года: все-таки рыночные условия в 2013 г. были несколько хуже. Однако отклонение от прогноза оказалось достаточно приличным. Мы с нетерпением ждали публикации полнотекстовой отчетности, чтобы понять, что же мы не учли....

И вот, отчетность опубликована. Сначала мы изучили Казаньоргсинтез. В целом все было нормально... до тех пор, пока мы не увидели таинственную строку «прочие расходы». Обычно здесь негатив приносят отрицательные курсовые разницы или разовое создание резервов по особым поводам. Но в данном случае наше внимание привлекло пояснение самой компании. Оно «любезно» сообщало, что 623 млн руб. оказались «целевым пожертвованием в бюджет Республики Татарстан в целях обеспечения адресной социальной защиты населения при оплате жилищно-коммунальных услуг и компенсации расходов на оплату тепловой энергии в связи с отменой перекрестного субсидирования тарифов на тепловую энергию, производимую в комбинированном режиме выработки в Республике Татарстан». В итоге чистая прибыль составила 2,15 млрд руб., т.е. чуть меньше трети было выведено из под контроля ВСЕХ акционеров. Еще более «щедрой» оказалась компания «Нижнекамскнефтехим», пожертвовав 2,8 млрд руб. при чистой прибыли 56,1 млрд руб.

Напомним, что обе компании традиционно выплачивают акционерам 30% чистой прибыли по РСБУ в виде дивидендов. Таким образом, цена «щедрости» в расчете на одну акцию примерно составляет 0,33 руб. в случае с Нижнекамскнефтехимом и примерно 0,10 руб. в случае с Казаньоргсинтезом.

Мы рады, что в нашей стране бизнес является социально ответственным. Вот только приходится напомнить, что акционерное общество – это коммерческая организация, созданная для получения прибыли; фактор публичности общества автоматически накладывает обязанность на менеджмент делать все возможное для создания акционерной стоимости. В этой связи недопустимым является подмена основных целей иными, носящими некоммерческий характер. У акционеров общества может быть разное представление о целесообразности такого способа распределения прибыли в принципе, не говоря уже о других нюансах (разное мнение о размере таких отчислений, о получателях помощи и т.д.).

В этой связи наиболее правильным способом решения вопроса будет оказание соответствующей помощи не от имени общества, а от имени конкретных акционеров, получивших от общества дивиденды. Со своей стороны надеемся, что в будущем подобные способы вывода средств из общества не будут практиковаться упомянутыми компаниями. В конце концов, репутацию сложно заслужить, но очень легко потерять... Даже если руководствоваться благими намерениями.

Хотим обсудить с акционерами, владеющими более 1% акций вопрос подачи иска о нанесении ущерба действиями исполнительных органов общества. Хотелось бы чтобы эти органы так легко и вольготно распоряжались своими личными средствами, а не средствами всех акционеров. Интересно они лично в состоянии компенсировать подобные суммы (ущерб собственным средствам компании в размере благотворительности)?

Казанский Оргсинтез опубликовал ежеквартальный отчет за 3 кв 2013 г. (сама отчетность была представлена раньше). Мы констатируем замедление темпов роста выручки г/г (с 5,9% по итогам первого квартала до 2,3% за 9 месяцев), причем выручка за третий квартал стала минимальной в году (10,6 млрд. руб.; всего за 9 месяцев - 34,1 млрд руб.). Судя по представленным данным выручки в разрезе продукции, замедление произошло за счет снижения выручки по ПНД (полиэтилену низкого давления) и поликарбонатам. Себестоимость выросла бОльшими темпами (+4,6%), в итоге валовая прибыль уменьшилась на 5,5% до 7,26 млрд руб.Коммерческие расходы не изменились, а вот управленческие расходы выросли на 9,2%. В итоге прибыль от продаж упала на 11,5% до 4,63 млрд руб.

Традиционно высокое отрицательное сальдо финансовых статей несколько видоизменилось: проценты к уплате сократились на 23,5%, а вот прочие расходы выросли более в 4 раза (видимо, сказались отрицательные курсовые по валютным кредитам). В итоге чистая прибыль компании снизилась на треть до 1,74 млрд руб.Мы несколько разочарованы представленными результатами с точки зрения контроля над расходами, в то же время не переоцениваем негативный вклад финансовых статей. Положительным моментом является дальнейшее сокращение долгового бремени компании (почти на 4 млрд руб. с начала года; соотношение ЧД/СК снизилось с 237% до 192%). Именно долговая удавка во многом тормозит реализацию программы развития казанского Оргсинтеза, которая могла бы привести к существенному росту финансовых показателей. На наш взгляд, по мере снижения долга компания сможет получить импульс к дальнейшему развитию и повторить путь своего "собрата" - Нижнекамскнефтехима, вышедшего в новый диапазон зарабатываемой чистой прибыли. Мы прогнозируем развитие подобного сценария в 2015-2016 г.г., а пока моделируем чистую прибыль в районе 3 млрд руб. ежегодно. Исходя из этого, акции компании торгуются с P/E2014 около 3,5 и входит в наши диверсифицированные портфели акций "второго эшелона".

Компания Казаньоргсинтез опубликовала ежеквартальный отчет за второй квартал 2013 года. Выручка выросла на 6% (здесь и далее год к году) и составила 23,5 млрд рублей, что полностью совпало с нашими ожиданиями. Рост доходов наблюдается во всех сегментах деятельности компании. Основным драйвером роста выручки стало производство деэмульгаторов, этаноламинов, гликоли, фенола, ацетона и бисфенола А, увеличив свою долю в доходах компании до 15,2% с 13,8% годом ранее. В ключевом сегменте, производстве полиэтилена низкого давления (ПНД), также наблюдается рост доходов (+4%), обеспеченный, видимо, увеличением загрузки производственных мощностей.

На фоне опережающего роста себестоимости прибыль от продаж увеличилась на 4% до 3,3 млрд рублей. Ослабление рубля оказало негативный эффект на сальдо финансовых статей в части отрицательных курсовых разниц, что отразилось и на динамике чистой прибыли, выросшей за год лишь на 2% до 1,37 млрд рублей.

Анализируя баланс компании мы акцентируем внимание на продолжающемся снижении долга: за отчетный период чистый долг компании снизился до 24,8 млрд рублей с 26,9 млрд на конец 2012 года. Отметим, что для Казаньоргсинтеза снижение долгового бремени является одной из приоритетных задач, так как оно ограничивает компанию в части развития своей операционной эффективности. Мы с удовлетворением отмечаем, что соотношение долга и собственного капитала компании по итогам полугодия составило 212% против 237% в начале года. Добавим, что сокращение долга означает снижение затрат на его облуживание, что будет оказывать меньшее давление на чистую прибыль, а также позволит компании добиться повышения кредитного рейтинга и дальнейшего снижения ставок по кредитам.

По итогам вышедшей отчетности мы не изменили наших прогнозов финансовых результатов деятельности компании. Исходя из нашего прогноза чистой прибыли, акции компании торгуются с P/E 2013 ниже 3, что выглядит довольно привлекательно, особенно на фоне достаточно высокой рентабельности собственного капитала. Казаньоргсинтез по-прежнему остается в числе наших фаворитов среди эмитентов нефтехимической отрасли и является одним из наших базовых активов во втором эшелоне.

Казаньоргсинтез опубликовал результаты деятельности за 1кв13 по РСБУ. Выручка по итогам квартала выросла на 5,9% (здесь и далее год к году), до 12,3 млрд руб., что совпадает с нашими ожиданиями (мы прогнозируем рост выручки по итогам 2013 года на 5,7%, до 48 млрд руб.). Основной вклад в рост выручки внес рост продаж на 8,4% полиэтилена высокого давления, который обеспечил чуть более половины доходов компании.

Приятно, что компании удается повышать эффективность деятельности. Так себестоимость выросла лишь на 1,9%, до 9,5 млрд руб., что оказалось гораздо лучше наших ожиданий. В немалой степени этому способствовала проводимая на предприятии программа повышения энергоэффективности, а также снижение цен на основные виды используемого сырья. В результате валовая прибыль компании составила 2,8 млрд руб. при ожидаемых нами по итогам года 11 млрд руб.

Чистая прибыль Казаньоргсинтеза составила 1 млрд руб. (+6,6%), при ожидаемых нами по итогам года 3,7 млрд руб. (+12,6). В целом вышедшая отчетность оказалась чуть лучше наших ожиданий. Компания торгуется исходя из коэффициента P/E 3,2, и входит в число наших приоритетов.