Общая выручка компании выросла на две трети, составив рекордные 420,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 63,6% до 333,0 млрд руб. на фоне существенного роста средних цен реализации (+61,6%) и увеличения поставок на 1,2%. Выручка от азотных удобрений увеличилась на 85,7% до 71,9 млрд руб. на фоне увеличения как средних цен реализации (+70,1%), так и роста объемов продаж на 9,1%.

Операционные расходы увеличились на 31,6%, составив 256,3 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+197,3%), а также серы и серной кислоты (+306,1%). В итоге операционная прибыль увеличилась более чем вдвое до 164,1 млрд руб.

Обратимся к блоку финансовых статей. Обслуживание долга, составившего 169,8 млрд руб., обошлось компании в 4,3 млрд руб. Сальдо курсовых разниц составило всего -531 млн руб. против убытка в 26,5 млрд руб. годом ранее.

В итоге чистая прибыль отчетного периода составила 129,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить итоговый дивиденд в размере 390 руб. на акцию из нераспределенной чистой прибыли. Таким образом, среди акционеров будет распределено около 50 млрд руб.

По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись повышением ожидаемых дивидендных выплат на годовом окне. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

Важным корпоративном событием текущего года станет презентация новой стратегии развития компании, рассчитанной на период до 2030 г. Ожидается, что в ней найдут отражение новые капиталоемкие проекты, что приведёт к пересмотру текущей дивидендной политики.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Общая выручка компании выросла на 42,2%, составив 176,3 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 41,0% до 137,3 млрд руб. на фоне резкого роста средних цен реализации (+46,0%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 32,4 млрд руб. на фоне увеличения как средних цен реализации (+48,3%), так и роста объемов продаж на 5,2%.

Операционные расходы росли меньшими темпами, составив 117,0 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+115,2%), а также серы и серной кислоты (+168,5%). В итоге операционная прибыль увеличилась более чем вдвое до 59,3 млрд руб.

Весьма скромное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,3 млрд руб. против убытка в 16,9 млрд руб. годом ранее. Обслуживание долга, составившего 147,9 млрд руб., обошлось компании в 2,1 млрд руб.

В итоге чистая прибыль отчетного периода составила 48,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за второй квартал дивиденды в размере 156 руб. на акцию.

По результатам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде, принимая во внимание сильные показатели свободного денежного потока. В результате потенциальная доходность акций компании незначительно возросла.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

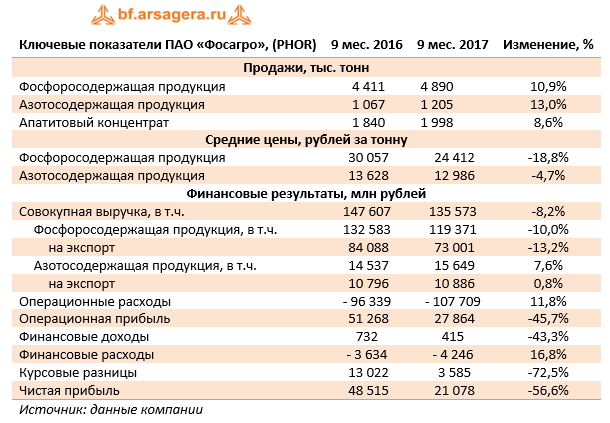

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

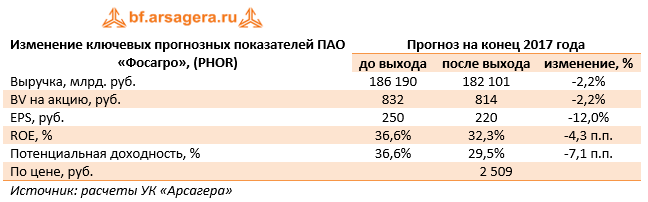

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

Фосагро опубликовало довольно высокие производственные результаты первого полугодия. Общий объем производства и продажи удобрений вырос на 12,9% и 14,0% соответственно по сравнению с аналогичным периодом прошлого года. Производство и продажи фосфорсодержащих удобрений за 1 полугодие 2013 года выросли на 6,2% и 8,7% соответственно, несмотря на непростую рыночную конъюнктуру. Запуск новых мощностей по производству карбамида во втором полугодии 2012 года способствовал росту производства и продаж азотных удобрений в 1 полугодии 2013 г. на 44,1% и 37,5% соответственно по сравнению с аналогичным периодом прошлого года. Производственные мощности «ФосАгро» продолжали быть загруженными практически на 100% в 1 полугодии 2013 года.Отметим также, что компания последовательно реализует свою стратегию в части увеличения гибкости производства и расширения производственных мощностей. В июне 2013 года «ФосАгро» и консорциум компаний во главе с японской корпорацией Mitsubishi Heavy Industries Ltd. заключили контракт на строительство нового энергоэффективного агрегата аммиака мощностью 2 200 т/сутки (760 тыс. т/год) на площадке ОАО «ФосАгро-Череповец» в Вологодской области.

Также в июле 2013 г. «ФосАгро» и корпорация INCRO, S.A (Испания) заключили контракт на проектирование нового производства NPK/NPS и NP-удобрений мощностью 450 тыс. тонн в год в ООО «Балаковские минеральные удобрения».Важным событием первого полугодия стал отказ Фосагро от заключения в текущем году долгосрочного контракта на поставки с крупнейшим в мире покупателем фосфорных удобрений Индией, поскольку компанию не устраивают диктуемые Дели цены. Свободные экспортные потоки компания хочет перенаправить на внутренний рынок, который называет для себя приоритетным, а также в Юго-Восточную Азию, Африку и Европу. По сообщениям менеджмента компании, в целом на рынке фосфорсодержащих удобрений сейчас наблюдается стабилизация спроса, связанная с относительно высокой платежеспособностью фермеров, обеспеченной высокими ценами на сельхозпродукцию и необходимостью закупать продукцию перед внесением в осенний сезон. Компания ожидает, что во второй половине 2013 года, предположительно уже в сентябре, ситуация на рынке может еще улучшиться.Вышедшая операционная отчетность оказалась в рамках наших ожиданий, и прогноз финансовых показателей компании на 2013 год остался неизменным. С учетом нашего прогноза прибыли на 2013 год и текущих котировок акции компании торгуются исходя из P/E на уровне 7,4, что превышает оценку российского фондового рынка в целом и исключает Фосагро из списка наших приоритетов. В сегменте производства минеральных удобрений мы отдаем предпочтение акциям таких компаний как Акрон и Дорогобуж.

ФосАгро опубликовала финансовые результаты по МСФО за первый квартал 2012 г. Несмотря на снижение цен на рынке фосфорных удобрений, компании удалось улучшить выручку, которая выросла на 6% в годовом сопоставлении до 25,9 млрд руб. Рост выручки обусловлен высокими экспортными продажами НПК. Способность компании быстро переключаться с производства фосфорных удобрений на NPK является одним из основных конкурентных преимуществ, которое позволило компании компенсировать снижение продаж диаммофоса и поддержать выручку.

Чистая прибыль увеличилась на 29% до 8 млрд руб. Позитивное влияние на нее оказали доходы от курсовых разниц в размере 1,8 млрд руб., поскольку практически весь долг компании номинирован в долларах. Исходя из текущих котировок, акции торгуются с довольно высоким P/E — 6 и в число наших приоритетов не входят.