Общая выручка компании увеличилась на 10,2% до 66,5 млрд руб., что в основном обусловлено ростом цен реализации электроэнергии и мощности на оптовом рынке, в том числе в отношении энергообъектов, введенных в рамках программы ДПМ. Средний расчетный тариф, по оценкам компании, увеличился на 14,5%. При этом отметим, что выручка от реализации теплоэнергии показала снижение на 7,4%, составив 2,6 млрд руб. на фоне существенного снижения полезного отпуска тепла (-11,6%).

Операционные расходы компании возросли на 11,3%, составив 51,6 млрд руб., что главным образом, обусловлено, наличием в показателе 1 п/г 2020 г. прибыли, полученной от реализации части имущества Красноярской ГРЭС-2. Отметим также рост расходов на топливо до 28,2 млрд руб. (+13,6%) на фоне увеличения его стоимости. Затраты на покупную энергию возросли на 16,5% до 4,2 млрд руб. из-за увеличения тарифов на электроэнергию.

В отчетном периоде компания признала восстановление убытка от обесценения финансовых активов в размере 471 млн руб. В итоге операционная прибыль ОГК-2 увеличилась на 11,7%, составив 15,3 млрд руб.

В блоке финансовых статей отметим увеличение финансовых доходов на 23,8%, что связано с увеличением выданных компанией займов. Финансовые расходы компании сократились на 17,4% до 1,4 млрд руб. на фоне удешевления стоимости обслуживания долга.

В итоге чистая прибыль ОГК-2 увеличилась на 9,9% до 11,3 млрд руб.

По итогам внесения фактических данных мы повысили прогноз финансовых показателей текущего года в связи с более высокими тарифами на электроэнергию, восстановлением убытка от обесценения финансовых активов, а также ростом финансовых доходов. Ожидается, что в ближайшие годы чистая прибыль компании продолжит свой рост на фоне сохранения повышенной платы за мощность по договорам ДПМ. Указанная картина сохранится, как ожидается, до 2024 года, после чего весьма вероятен сценарий существенного снижения прибыли по образу и подобию родственной генерирующей компании - Мосэнерго.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании выросла на 3,9% - до 39,65 млрд руб. Отметим, что выручка от реализации электроэнергии показала символический прирост на 0,4%, составив 22,4 млрд руб. на фоне снижения выработки (-0,2%) и роста продаж электроэнергии (0,3%). Средний расчетный тариф, по оценкам компании, увеличился на 0,1%.

Выручка от реализации теплоэнергии выросла на 6,6% до 1,9 млрд руб. на фоне увеличения полезного отпуска на 10,9%. Выручка от реализации мощности выросла на 4,7% – до 14,3 млрд руб. вследствие роста тарифов и ввода новых объектов по программе ДПМ.

Операционные расходы компании выросли на 6,4%, достигнув 32,3 млрд руб. Одним из драйверов роста выступило увеличение амортизационных отчислений на 9,4% (до 3,0 млрд руб.), связанное с капитализацией сервисного контракта на Череповецкой ГРЭС, а также с вводом объектов ДПМ на Троицкой и Новочеркасской ГРЭС. Затраты на ремонт и техническое обслуживание выросли на четверть до 696 млн руб. вследствие проведения дополнительных объемов по ремонту на Новочеркасской, Рязанской и Сургутской ГРЭС-1. Налоговые отчисления выросли на 38,2% до 1,1 млрд руб. по причине увеличения расходов по налогу на имущество. Ключевые же статьи затрат – расходы на топливо и на покупную электроэнергию и мощность – показали весьма скромный прирост (2,0% и 3,0% соответственно). В итоге операционная прибыль ОГК-2 снизилась на 12,2%, составив 6,85 млрд руб.

Финансовые расходы компании сократились на 21,9% до 1,37 млрд руб. на фоне удешевления стоимости обслуживания долга, который, помимо прочего, снизился с 67,3 млрд руб. до 57,4 млрд руб. Финансовые доходы компании сократились на 36,4% на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 снизилась на 7,9% до 4,6 млрд руб.

Определенным разочарованием для инвесторов стали рекомендованные Советом директоров дивиденды – 0,01633 руб. на акцию. Это означает, что компания планирует вернуть своим владельцам всего 24% чистой прибыли по МСФО. Учитывая, что компания прошла пик капитальных вложений, акционеры вправе были ожидать более высокой нормы дивидендных выплат.

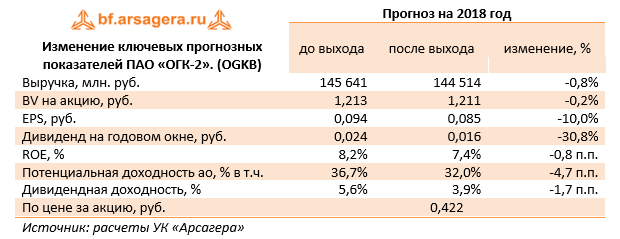

По итогам внесения фактических данных, мы понизили оценку дивидендных выплат на текущий год, а также несколько увеличили свой прогноз операционных расходов компании. В итоге потенциальная доходность акций компании несколько снизилась.

По нашим оценкам, акции компании торгуются с P/E 2018 – 5,0 и с P/BV 2018 - около 0,4 и по-прежнему входят в состав наших портфелей.

На текущей неделе компании ТГК-1, ОГК-2 и Мосэнерго опубликовали свои операционные показатели по итогам 2012 г. Самую подробную раскладку представила компания ТГК-1, с которой мы и начинаем свой обзор.

Компания зафиксировала значительный прирост выработки электроэнергии - 7,1%, доведя показатель до 30,39 млн кВт/ч (наш прогноз был 30,2 млн кВт/ч). Такой рост во многом был обусловлен высокой водностью второго полугодия 2012 года (напомним, что 42,5% ее установленной мощности приходится на гидрогенерацию), а также началом работы новых энергоблоков и выходом на оптовый рынок второго блока ПГУ-180 Первомайской ТЭЦ. Особенно существенный рост был зафиксирован в 4-м квартале прошлого года: рост производства электроэнергии составил 14,8%, причем рост гидровыработки — 21,5%, а рост выработки ТЭЦ — 10,7%. Общий объем реализации электроэнергии ( с учетом перепродаж) также показал существенный рост (6,3%).

Более холодная зима в 4-м квартале 2012 года обусловила и рост отпуска тепловой энергии: показатель составил 26 437,5 тыс. Гкал, что на 1,5% выше аналогичного показателя 2011 года. Причем, в 4-м квартале 2012 года зафиксирован 13,2% рост отпуска тепловой энергии до 8 808,6 тыс. Гкал.

Обращаем внимание, что по итогам 2012 год выработка новых энергоблоков Южной, Первомайской и Правобережной ТЭЦ составила 4 млрд 550,9 млн кВтч или 15,0% от общей выработки, что на 36,1% больше выработки ПГУ 2011 года (3 млрд 345,0 млн кВтч или 11,8% от общей выработки). Этот факт несомненно найдет свое отражение в финансовых показателях компании, причем не только в росте среднего энерготарифа, но и в экономии топлива в себестоимости компании: показатель КИУМ по итогам года вырос до 49,7% (с 48,2% по итогам 2011 г.), а удельный расход условного топлива (УРУТ) на единицу электроэнергии сократился на 2,5%.

В целом показатели компании вышли лучше наших ожиданий, особенно на стороне расходов в части объемов закупленной электроэнергии и УРУТ, следствием чего стал пересмотр прогнозных финансовых показателей по итогам 2012 г. года в сторону роста.

"Коллеги" по холдингу не порадовали своих акционеров. Так, Мосэнерго зафиксировало снижение объемов выработки электроэнергии на 5,1% при росте производства теплоэнергии на 2,9%, а ОГК-2 сократила выработку электроэнергии на 5,8% на фоне практически неизменного отпуска теплоэнергии.

Долгое время мы совершенно обоснованно избегали сегмента электрогенерации, указывая на несоразмерно высокое значение капитализации компаний сектора и их прибылей. Однако за период 2010-2012 гг. многие из них потеряли в стоимости десятки процентов, в то время как чистая прибыль лучших представителей сектора прошла нижнюю точку экстремума и начала обратное движение. Это обстоятельство заставляет нас впервые с кризиса отметить появление в секторе инвестиционных идей. Нашим фаворитом являются акции ТГК-1: компания прошла пик своей инвестиционной программы ( на 2013 г. капвложения уже существенно ниже предыдущих лет), что означает все больший вклад в деятельность новых мощностей. Это предопределит рост рентабельности как за счет роста выручки (новые мощности получат более высокие тарифы), так и сдерживания себестоимости (за счет сокращения затрат на топливо и, возможно, затрат за закупку электроэнергии). В итоге мы ожидаем в ближайшие пару лет выхода чистой прибыли ТГК-1 в новый диапазон, что текущие котировки (несмотря на рост с декабря прошлого года) отнюдь не учитывают. Акции этой компании начинают попадать в наши диверсифицированные портфели.

Более сложная ситуация в ОГК-2: капвложения продолжают оставаться существенными, а финансирование потребностей производиться за счет масштабной допэмиссии. Некоторые вопросы оставляет и уровень чистой прибыли, который компания сможет получить по итогам 2012 г. Однако эффект низкой базы прибыли вкупе с уточнением итогов допэмиссии акций может привести к корректировке наших взглядов на финансовые показатели компании. Мы прекрасно понимаем, что вскоре стабильная чистая прибыль ОГК-2 также может выйти в новый диапазон, однако это потребует более длительного времени.

Что касается Мосэнерго, то согласно нашим расчетам акции обладают положительной потенциальной доходностью, однако уступают при этом бумагам ТГК-1 даже на фоне роста чистой прибыли, которого мы ожидаем в 2013-2014 гг.

Так или иначе, соотношение прибылей и капитализации генерирующих компаний наконец-то выходит в тот диапазон, когда они постепенно начинают конкурировать с активами других отраслей за право попасть в наши портфели. Мы планируем и далее освещать деятельность сектора, отыскивая интересные возможности для инвестирования.