Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования.

Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования.

В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%.

Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб.

Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб. В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб.

По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%.

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования.

Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%.

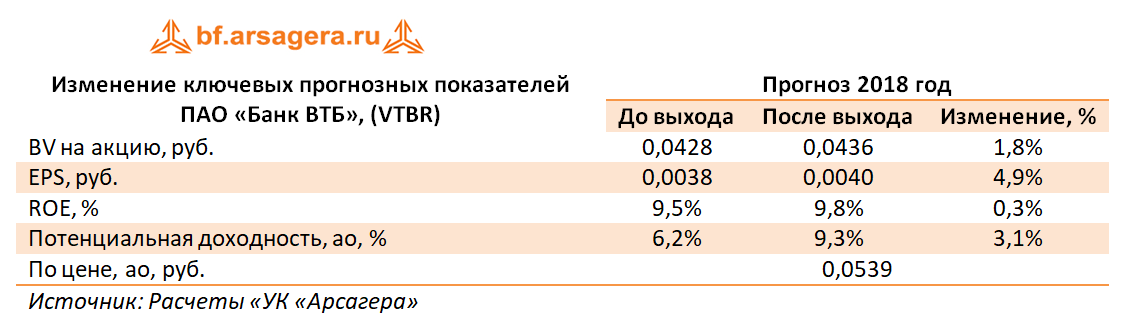

По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

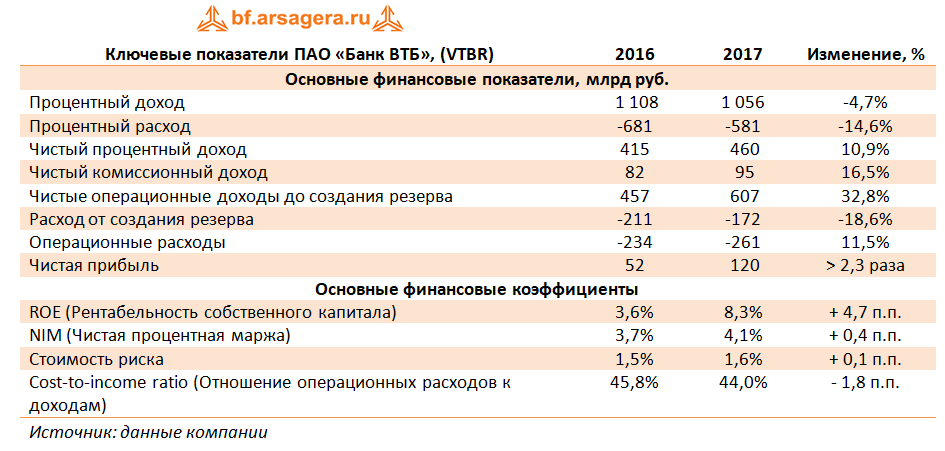

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы в отчетном периоде составили 1,06 трлн. руб., сократившись на 4,7% на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В частности, серьезное влияние на розничный бизнес банка начинает оказывать Почта Банк, удвоивший за прошедший год общее число клиентов (с 3,1 млн до 6,3 млн). На этом фоне продолжает снижаться зависимость от фондирования, привлекаемого на долговых рынках: доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах за год сократилась с 3,6% до 2,8%. В результате процентные расходы банка сократились сразу на 14,6% до 581 млрд руб.

В итоге чистые процентные доходы выросли на 10,9% до 460 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Как обычно, существенное влияние на итоговый результат ВТБ оказали разовые статьи. Самой внушительной из них стала прибыль от согласованной с Минфиномпродажи части ОФЗ, полученных в свое время от государства по программе докапитализации (39,2 млрд руб.). Помимо этого, банк отразил в своей отчетности доходы от операций с прочими ценными бумагами на сумму свыше 20 млрд руб.

Операции с иностранной валютой принесли Банку убыток как и в прошлом году (12,4 млрд руб. против 17,6 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде выросли почти на треть, составив 607 млрд руб.

Стоимость риска выросла на 0,1 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 18,6% до 172 млрд руб.Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб.до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 11,5% - до 261 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% годом ранее. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 120 млрд руб. и тем самым превысив ожидания участников рынка.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год 6,4% до 5,7%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (107,7%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,0% до 9,8 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц на 14,3%: рост потребительских, автомобильных и ипотечных кредитов составил 20,8%, 15,0% и 9,7% соответственно.

Средства клиентов за год выросли почти на четверть - до 9,14 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 129,1% до 106,9%.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

Из прочих новостей заслуживают внимание два момента. Во-первых, на дивиденды акционерам в совокупности может быть направлено 50% чистой прибыли по МСФО, при этом могут быть уравнены выплаты на обыкновенные и привилегированные акции. Это может привести к тому, что дивиденд в расчете на одну обыкновенную акцию по итогам 2017 года может вырасти примерно в 2,5 раза относительно предыдущего отчетного периода (0,00275 руб. на акцию).

Во-вторых, пока нет полной ясности о влиянии на отчетность банка ряда незавершенных сделок, таких как приобретение пакета акций «Магнита» и возможная продажа портфеля кредитов предприятиям оборонно-промышленного комплекса Промсвязьбанку. В этих условиях мы ожидаем, что ряд статей отчетности ВТБ сохранят высокую волатильность показателей, а доля разовых доходов/расходов в итоговом результате банка будет по-прежнему велика. Тем не менее, в условиях абсолютного доминирования госбанков в банковской системе России мы не сомневаемся, что банку по силам достичь озвученных ориентиров на текущий год (чистая прибыль – 150 млрд руб., чистая процентная маржа – 4,0%, увеличение розничного кредитования – 11%). ,

В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,3 и не входят в число наших приоритетов.

Чистые процентные доходы увеличились на 33,8% (здесь и далее год к году), до 233,2 млрд руб. Рост чистых процентных доходов обусловлен, прежде всего, ростом объемов кредитования. Чистая процентная маржа за 9м13 выросла до уровня 4,4% по сравнению с 4,0% за аналогичный период прошлого года. В 3 квартале 2013 г. чистая процентная маржа достигла 4,5%, увеличившись на 10 б.п. по сравнению с 4,4% за 2 квартал 2013 г.

Расплатой за быстрый рост кредитного портфеля стал ускоренный рост резервов под обесценение кредитов (+61,8%), до 72,8 млрд руб. и это при том, что отношение резерва под обесценение к общему объему кредитного портфеля снизилось до 6,5%.Прочие статьи из верхней части отчета о прибылях и убытках не принесли неожиданностей, в результате операционные доходы снизились на 3,1%, до 206,6 млрд руб.

Продолжает обращать на себя внимание и ускоренный рост административных расходов (+10,6%) до 149,2 млрд руб. Показатель C/I ratio достиг 53,4%, что существенно выше чем у того же Сбербанка.

В результате чистая прибыль снизилась на 23,6%, до 46 млрд. рублей. ROE банка составит по итогам года, по нашему мнению, всего 11%, что в два раза ниже чем у того же Сбербанка. Принимая во внимание тот факт, что P/E по прибыли 2014 года составляет 4,9, мы считаем, что в отрасли есть более интересные активы для включения в портфель. Кроме того существует опасность очередной допэмиссии акций банка, что косвенно подтверждается низким уровнем достаточности капитала (10,5%) и соотношением кредиты/депозиты на уровне 130%.

ВТБ опубликовал отчетность по МСФО за 1 п/г 2013 г. Череда невпечатляющих результатов банка в текущем году продолжилась. Чистые процентные доходы и чистые комиссионные доходы увеличились на 33,7% и 17,4% (здесь и далее: г/г. Рост чистых процентных доходов обусловлен, прежде всего, ростом объемов кредитования. Чистая процентная маржа незначительно снизилась (4,4% во 2 квартале 2013 г. по сравнению с 4,5% в 1 квартале 2013 г.). Таким образом, верхние строки ОПУ банка никаких неожиданностей не преподнесли. Но уже следующая строка - резервы под обесценение долговых финансовых активов - неприятно удивила. По итогам полугодия банк отчислил в резервы более 50 млрд руб. (+57%). Сказывается замедление темпов роста экономики, что оказало негативное влияние на стоимость риска в розничном и корпоративном кредитовании. При этом расходы на создание резервов под обесценение кредитов и авансов клиентам в годовом выражении достигли 1,8% от среднего объема кредитного портфеля, по сравнению с 1,4% в 1 полугодии 2012 г. Отметим и некоторый рост доли неработающих кредитов в кредитном портфеле (5,5% по сравнению с 5,4% на конец 2012 г.). Отношение резерва под обесценение к общему объему кредитного портфеля достигло 6,6% на 30 июня 2013 г. по сравнению с 6,4% на конец предыдущего года. Сделав ставку на увеличение своей доли в розничном сегменте кредитования (этот показатель вырос до 13,8% с 13,3% по состоянию на 31 декабря 2012 г.), банку приходится расплачиваться более высокой стоимостью риска, что негативно сказывается на прибыльности бизнеса.

В итоге, несмотря на рост чистых процентных доходов на 33,7%, операционные доходы показали скромный прирост на 1,1% (131,3 млрд руб.).Еще одним негативным моментом стал рост административных расходов на 11,7%. Попутно отметим, что показатель C/I ratio практически достиг 53%, что является самым высоким уровнем за историю нашего аналитического покрытия. Таким образом, чистая прибыль банка продолжает отставать от прошлогодних значений, составив 27,6 млрд руб. (-17,9%). Напомним, что еще недавно сам банк и мы в своих моделях моделировали небольшой рост чистой прибыли по итогам года. В целом отчетности текущего года оставили у нас чувство разочарования. Пока мы можем констатировать, что в погоне за валовыми показателями банк продолжает снижать эффективность работы. Если вспомнить проведенную допэмиссию, размывшую балансовую стоимость акции, можно признать, что этот год уже не станет годом акций ВТБ. Мы ждем комментариев менеджмента и обновленных прогнозов финансовых показателей, однако со своей стороны исключаем бумаги ВТБ из числа наших приоритетов. В банковском секторе мы отдаем предпочтение привилегированным акциям Сбербанка и акциям банка Санкт-Петербург.

Скоропостижная допэмиссия ВТБ раскрывает новые грани надругательства над правами миноритарных акционеров и корпоративным управлением. Не успели мы оправиться от чувства неловкости и недоумения относительно цены размещения и впопыхах проведенного премаркетинга, как госбанк подкинул нам новую порцию сюрпризов. Начав разбираться в механизме реализации своего преимущественного права, мы натолкнулись на ряд любопытных нюансов.

Во-первых, сама эмиссия была зарегистрирована в рекордно короткие сроки: решение о выпуске было принято 26 апреля и в тот же день (за несколько часов) зарегистрирована (при том, что обычно эта процедура занимает месяц). Оказывается, государственные органы умеют работать быстро ...

Во-вторых, всеми возможными способами затруднена возможность реализации преимущественного права акционеров:

- срок реализации преимущественного права – с 6 по 17 мая или 8 рабочих дней,

- нельзя оплачивать покупку акций по преимущественному праву с брокерского счета,

- для юридических лиц требуется предоставить комплект документов из 15 позиций (в т.ч., нотариально заверенных) и др.

Наконец, самое любопытное. Всем известно, кому ВТБ хочет продать допэмиссию (намек на это есть в официальное пресс-релизе банка). В решение о выпуске указано, что после реализации преимущественного права на оставшиеся акции покупатели выбираются по воле эмитента (п.9.3.1.2 Решения о выпуске). Это условие абсолютно противоречит смыслу открытой подписки, но зато находится в полном соответствии со стандартам эмиссии, действующими в России (п.6.2.1 в). По сути дела, это есть не что иное, как «изящное» превращение де-юре открытой подписки в де факто закрытую. Похоже, это новое слово в стандартах корпоративного управления. Недалек тот день, когда эмитент будет решать, кого лучше видеть в числе акционеров: женщин или мужчин, блондинов или брюнетов, горожан или деревенских жителей, спортсменов или домоседов...

Таким образом, проводя допэмиссию, параметры которой наносят ущерб текущим акционерам (самый большой - государству, у которого не только размывается балансовая стоимость акции, но и сокращается доля), банк умудрился осложнить даже сохранение своими акционерами текущей доли в уставном капитале. Можно порадоваться за юристов ВТБ, которые наверняка получат хороший бонус за свое знание «стандартов эмиссии» и умение его применить против «миноритарных акционеров». Мы же, со своей стороны, благодарны ВТБ за возможность усовершенствовать свою методику оценки качества КУ примером такой ситуации, которую непросто встретить в странах с цивилизованными стандартами корпоративного управления.

Банк ВТБ опубликовал отчетность по итогам 2012 г. Чистые процентные доходы выросли более чем на 8%, что было обусловлено, в частности, ростом объема кредитного портфеля, более высокой доходностью кредитов в четвертом квартале 2012 г. и восстановлением резервов, сформированных на балансе Банка Москвы до его консолидации в Группу. Чистая процентная маржа банка составила 4,6% в 4 квартале 2012 г. (4,1% в 3 и 2 кварталах 2012 г. и 3,8% в 1 квартале 2012 г.) и 4,2% в 2012 г.

Серьезным подспорьем для банка стали доходы от операций с финансовыми инструментами на сумму 15 млрд руб., что можно объяснить динамикой облигационного портфеля. Чистые комиссионные доходы показали достаточно хороший рост до 48,3 млрд руб. (+23%).

Операционные расходы выросли на 35%, составив 191,6 млрд руб. C/I ratio по итогам года составил 52,2%, что незначительно превысило наш ориентир (52%). В итоге чистая прибыль осталась на уровне прошлого года (90,6 млрд руб.).

Обращаем внимание также на рост резервов под обесценение кредитов почти на 90% до 59,4 млрд руб. (наш прогноз - 51,2 млрд руб.) за счет создания значительных резервов в первом квартале 2012 г. уровень резервирования составил 6,4% (6,3% в прошлом периоде). Это означает, что качество кредитного портфеля банка в отчетном году принципиально не изменилось.

Традиционно пристальное внимание инвесторы уделяют вопросу достаточности собственного капитала. В августе 2012 г. ВТБ разместил выпуск бессрочных облигаций на сумму 1 млрд долларов США, что обеспечило банку привлекательный по стоимости источник капитала первого уровня, не размывающий акционерный капитал. В ноябре 2012 г. ВТБ успешно увеличил объем данного выпуска на 1,25 млрд долларов США до 2,25 млрд долларов США. В октябре Группа разместила субординированные еврооблигации (инструмент капитала второго уровня) на сумму 1,5 млрд долларов США с погашением в 2022 г. и процентной ставкой 6,95%.

В итоге коэффициент достаточности капитала и коэффициент достаточности капитала первого уровня по состоянию на 31 декабря 2012 г. достигли 14,6% и 10,3% соответственно по сравнению с 13,0% и 9,0% на 31 декабря 2011 г. В текущем году ожидается, что банк привлечет в результате допэмиссии порядка 100 млрд руб.

Мы ожидаем от банка дальнейшего роста финансовых показателей (прогноз чистой прибыли на 2013-2014 гг. - 117 и 140 млрд руб.). Однако на наш взгляд, гораздо больший вклад в создание акционерной стоимости могла бы внести внедрение грамотной модели управления акционерным капиталом. С целью форсированного роста кредитного портфеля банк активно пополняет собственный капитал, однако эффект на акционерную стоимость в зависимости от способов пополнения может существенно различаться. Увеличение собственного капитала путем размещения долговых инструментов в этом плане представляется наиболее целесообразным инструментом. Дополнительная эмиссия по цене выше балансовой стоимости также может быть неплохим вариантом, однако здесь следует иметь ввиду, что акции Сбербанка, у которого ROE существенно выше, не так давно разместились в районе 1,5 балансов. Это означает, что для ВТБ, чей ROE находится в районе 15%, с учетом текущего уровня процентных ставок, может ориентироваться максимум на размещение по балансу. Третьим выходом может стать увеличение процентных ставок по выдаваемым кредитам в целях снижения темпов роста кредитного портфеля и повышения процентной маржи. Наконец, самым неприятным для акционеров вариантом, но скорее всего, самым реалистичным, станет проведение допэмиссии по цене ниже балансовой, что означает размытие балансовой стоимости акции.

Со своей стороны, понимая некоторую неопределенность, мы отмечаем, что при стабильном ROE на текущих уровнях банк стоит относительно недорого и входит в число наших приоритетов в секторе "голубых фишек".

Стало известно, что ВТБ ведет переговоры с Суверенным фондом Катара о возможных инвестициях в размере 3 млрд долларов. Из них 1,5 млрд долларов планируется вложить в новые акции и еще 1,5 – в конвертируемые облигации. Государство не раз анонсировало продажу части своего пакета и размещение акций. Вполне вероятно, что Суверенный фонд Катара может стать якорным инвестором в потенциальном SPO.

Данная новость повышает вероятность размещения в текущем году. Бумаги торгуются с P/E 5,4 и P/BV 0,7 и входят в число наших приоритетов в секторе «голубых фишек».

Банк ВТБ показал рекордную чистую прибыль в 3 квартале 2012 г., составившую 26,6 млрд руб., что объясняется в большей степени достижениями непрофильного бизнеса банка: доходами от операций с финансовыми инструментами, динамикой небанковского сектора.

Процентные доходы продемонстрировали рост на 45% год к году до 400,5 млрд руб., который обусловлен как консолидацией в отчетности Банка Москвы и ТКБ, так и ростом средних ставок по кредитам. Рост объемов кредитования составил 8% год к году.

Процентные расходы показали более существенный рост — на 78,5% до 226 млрд руб. В итоге, чистые процентные доходы увеличились всего на 17% до 174 млрд руб. Чистая процентная маржа Группы в 3 квартале 2012 г. оставалась стабильной — на уровне предыдущего квартала, составив 4,1%. По итогам же 9 месяцев 2012 г. чистая процентная маржа составила 4,0%.

Отчисления в резервы составили 45 млрд руб. Приятной новостью стало снижение уровня резервирования (отношение резервов к кредитному портфелю) до 6,6%, в то время как доля неработающих кредитов осталась на приемлемом уровне 5,6%.

Как мы уже отмечали доходы от небанковской деятельности, от операций с ценными бумагами и иностранной валютой, а также комиссионные доходы внесли значительный вклад в результат отчетного периода.

В итоге, операционные доходы банка по результатам 9 месяцев 2012 г. выросли на 16% до 213 млрд руб. При этом расстроила динамика административных расходов, показавших рост на 49% год к году. В итоге за 9 месяцев 2012 г. ВТБ заработал 60,2 млрд руб., что на 17% ниже прошлогоднего результата.

Стоит также отметить, что менеджмент слегка приоткрыл завесу над планами по привлечению дополнительного капитала, сообщив, что банк в следующем году намерен предложить инвесторам не менее 10% своих акций в ходе допэмиссии, в которой государство не будет принимать участия.

По итогам вышедшей отчетности и заявлений руководства компании мы несущественно изменили наш прогноз. Мы ожидаем, что чистая прибыль текущего года составит порядка 87 млрд руб., а в 2013 г. этот показатель составит 121 млрд руб. Исходя из этих прогнозов, акции банка торгуются с P/E 7,3 и входят в число наших приоритетов в группе 6.1.

Банк ВТБ опубликовал отчетность за 1 полугодие 2012 г. по МСФО. Процентные доходы вновь демонстрируют резкий рост на 47% год к году до 259 млрд руб., который обусловлен консолидацией в отчетности Банка Москвы и ТКБ и, как следствие, ростом кредитного портфеля на 44% до 4,3 млрд руб. Процентные расходы показали более существенный рост — на 80% до 147 млрд руб. В итоге, чистые процентные доходы увеличились всего на 18% до 112 млрд руб. Во втором квартале 2012 г. банк показал увеличение чистой процентной маржи до 4,1% против 3,8% в предыдущем квартале на фоне роста доходности активов. Мы ожидаем, что во втором полугодии показатель еще больше увеличится.

Отчисления в резервы составили 32,3 млрд руб. Отметим, что уровень резервирования несколько возрос, составив 6,8% (отношение резервов к кредитному портфелю), в то время как доля неработающих кредитов осталась на приемлемом уровне 5,6%.

Неприятностью стали более значительные, чем ожидалось, убытки от операций с ценными бумагами в размере 4 млрд руб., а также убыток от курсовых разниц в размере 17,9 млрд руб. Вместе с тем хорошей новостью стало заявление ВТБ о намерении закрыть

В итоге, операционные доходы банка по результатам 1 полугодия 2012 г. сократились на 3% до 129,9 млрд руб. Расстроила также динамика административных расходов, показавших рост на 29%. В итоге, чистая прибыль ВТБ снизилась на 37% до 33,6 млрд руб.