Газпромнефть опубликовала отчетность за 2013 г. по МСФО. Выручка компании выросла на 3% до 1,27 трлн руб. Важным фактором роста выручки стал рост добычи на 4,2% до 457,4 млр бар. н.э., что стало одним из самых динамичных темпов роста среди крупных отечественных нефтяных компаний. Наибольшее влияние на этот показатель оказали такие факторы как растущая добыча в Оренбургском регионе и на Приобском месторождении (ХМАО), добыча газа на Муравленковском месторождении, запуск Самбургского месторождения « СеверЭнергии», рост объемов утилизации попутного нефтяного газа, а также успешное применение высокотехнологичных операций на зрелых активах компании.

По линии нефтепереработки отметим рост продаж в премиальных сегментах сбыта: средняя прокачка через АЗС в России выросла на 7,8% до 19,0 тонн в сутки, что является одним из лучших показателей в отрасли. Кроме того, компания постепенно увеличивает долю топлива экологического класса 5. Затраты Газпромнефти выросли на 1,2%: отметим существенное сокращение расходов на приобретение нефти и нефтепродуктов на 26%, во многом обусловивших такой результат. В итоге операционная прибыль выросла на 12% до 222,1 млрд руб. Блок финансовых статей показал небольшое положительное сальдо: доходы от участия в зависимых компаний вкупе с процентами к получению полностью компенсировали процентные расходы и отрицательные курсовые разницы. Правда стоит отметить, что год назад общее сальдо финансовых статей оказалось выше почти в 6 раз вследствие более высоких доходов от участия в Славнефти. В и тоге чистая прибыль компании осталась практически на прошлогоднем уровне (177,9 млрд руб.). В целом отчетность вышла чуть лучше наших ожиданий. Компания планирует оставить дивиденды на уровне прошлогодних выплат. Это означает, что итоговый дивиденд может составить примерно 9,38 рубля на акцию (из них 4,07 руб. уже выплачено в виде промежуточных дивидендов). Акции Газпромнефти торгуются исходя из P/E2014 в районе 4 и входят в число наших приоритетов.

Какие черты привилегированных акций унаследованы от долговых, а какие от долевых инструментов?

От облигаций — ничего, так как выплаты могут и не осуществляться; от акций — появление права голоса в случае отсутствия выплаты дивидендов

Никаких свойств от облигаций не унаследовано; от акций — выплата дивидендов

От облигаций — фиксированный размер дохода в чётко определённые сроки; от акций — право голоса при отсутствии чистой прибыли

От облигаций — обязательства по выплате дохода и ликвидационной стоимости; от акций — неопределенность дохода, бессрочность, права на долю имущества при ликвидации и участие в управлении обществом при определенных условиях

Уставом акционерного общества прописаны дивиденды на привилегированные акции в размере 10% от чистой прибыли. Является ли их выплата обязательством общества при наличии чистой прибыли?

Да, независимо от решения собрания акционеров

Нет, так как это право владельцев обыкновенных акций утверждать или не утверждать дивиденды по «префам»

Да, так как владельцы обыкновенных акций всегда утвердят дивиденды по «префам»

Нет, так как владельцы «префов» получают право голоса в случае невыплаты дивидендов

Нет, оценка «префов» не должна быть ниже, так как имущественные права идентичны

Да, так как обыкновенные акции всегда являются голосующими, а «префы» могут быть как голосующими, так и неголосующими в зависимости от ситуации в обществе

Нет, при отсутствии ликвидационной стоимости «префы» должны оцениваться дороже, так как по ним общество обязано выплачивать дивиденды

Да, это естественный дисконт цен между обыкновенными и привилегированными акциями, так как первые дают больше прав при управлении обществом

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Выручка сбытового сегмента превысила 400 млрд рублей, продемонстрировав рост на 12,6% (здесь и далее г/г), что связано с ростом тарифов энергосбытовых компаний, а также вхождением в корпоративный контур Интер РАО ЕЭС Томскэнергосбыта во второй половине 2013 года.

Существенное увеличение показали доходы генерирующего направления, превысив 176 млрд рублей (+36,4%). Такой скачок объясняется первым полным годом работы в составе холдинга Башкирской генерации. В числе причин также и рост платежей за мощность, введенную в рамках ДПМ: в конце 2012 года были сданы в эксплуатацию новые энергоблоки Уренгойской и Харанорской ГРЭС, а осенью 2013 года – объекты на Гусиноозерской ГРЭС и Джугбинской ТЭС. Напомним, что выработка генерирующим сегментом в отчетном периоде выросла до 120,1 млн МВт-ч (+16,6%).

Рост доходов в сегменте трейдинга до 46,2 млрд рублей связан с возросшими поставками электроэнергии из России на экспорт в Финляндию, Китай и Монголию.

Существенный рост выручки в турецком сегменте также объясняется первым полным годом работы в составе Интер РАО генерирующей станции Trakya Elektrik.

В итоге совокупная выручка компании достигла 662 млрд рублей, прибавив 19,1%.

Операционные расходы в 2013 году росли медленнее выручки (+15,9%) и достигли 687,9 млрд рублей. Основным драйвером роста себестоимости выступили затраты на топливо, увеличившиеся на 40% - до 137,1 млрд рублей. При этом удельный расход условного топлива в целом по группе сократился на 2,56% - до 320,2 г/кВт-ч.

Как и годом ранее, существенный вес в структуре операционных расходов имеет статья обесценения основных средств, в которой отражена отрицательная переоценка генерирующих активов, связанная с пересмотром Интер РАО долгосрочных прогнозов цен на электроэнергию в сторону понижения. В отчетном периоде обесценение основных средств составило 19,5 млрд рублей, годом ранее – 27,1 млрд рублей.

Еще на 11,4 млрд рублей операционный результат ухудшили такие «необязательные» статьи, как обесценение активов, имеющихся для продажи, создание резервов под обесценение дебиторской задолженности и прочих активов.

С учетом прочих доходов операционный убыток Интер РАО в 2013 году составил 18,4 млрд рублей, сократившись на 41,6%.

По-прежнему сильное влияние на финансовый результат холдинга оказывают финансовые статьи. При этом в 2013 году наблюдалось уменьшение финансовых доходов и увеличение расходов. Снижение долга компании до 52,7 млрд рублей (-6,66 млрд рублей) пока не повлияло на уменьшение процентных расходов, превысивших 4 млрд рублей. Отрицательная переоценка двустороннего опциона между компанией и ВЭБом принесла почти 10,5 млрд рублей убытков. Светлым пятном выступила прибыль от участия в зависимых предприятиях, выросшая на 20% - до 3,2 млрд рублей – благодаря улучшившейся прибыли «Станции Экибастузской ГРЭС-2» в Казахстане.

Таким образом, чистый убыток, приходящийся на акционеров Интер РАО ЕЭС, по итогам 2013 года вырос на 1,5%, составив 23 млрд рублей. По оценкам менеджмента, скорректированный чистый финансовый результат холдинга увеличился на 36,7% - до 17,5 млрд рублей.

Напомним, что в январе премьер Д. Медведев распорядился продать 13,76% акций Интер РАО, находящихся в федеральной собственности Роснефтегазу. Одна акций компании была оценена в 0,01308 рубля. Таким образом, Роснефтегаз стал крупнейшим акционером холдинга – его доля превысила блокирующую, составив 27,63%.

По нашим оценкам, потенциал улучшения финансовых показателей Интер РАО содержится в генерирующем сегменте. В 2014-2015 году компания должна ввести порядка 3 ГВт мощностей в рамках ДПМ. Отдельно отметим, что пик финансирования инвестиционной программы пройден, и с каждым годом объем капиталовложений будет снижаться.

В данный момент бумаги в список наших приоритетов не входят, в то же время мы пристально следим как за производственными, так и за финансовыми результатами компании, так как считаем что при должном уровне как операционного, так и корпоративного управления компания способна демонстрировать положительный финансовый результат.

«Газпром газораспределение Ростов-на-Дону» (бывший «Ростовоблгаз») опубликовал отчетность за 2013 г. по РСБУ. Выручка компании выросла на 10,2% г/г до 5,39 млрд руб., что оказалось чуть выше нашего прогноза. Как следует из пояснений к отчетности, объем транспортировки газа сократился на 3,7%, а вот средний расчетный тариф вырос на 14,8%, что оказалось выше наших ожиданий.

Себестоимость выросла на 16,9%, в итоге валовая прибыль общества показала символический прирост 1,7%, а прибыль от продаж снизилась на 1% за счет роста управленческих расходов.

Финансовые статьи несколько ухудшили результат: напомним, что общество имеет кредитное бремя в сумме 2,97 млрд на конец 2013 года. В итоге чистая прибыль составила 964 млн руб. (-7,1%).

Вышедшие данные оказались несколько лучше наших ожиданий. Это представляется особенно интересным в контексте предполагаемых дивидендных выплат. Напомним, что еще недавно устав компании не содержал ни механизма определения дивиденда, ни ликвидационной стоимости по привилегированным акциям, что входило в противоречие с требованиями закона «Об акционерных обществах». Со своей стороны мы направили в общество официальное письмо с предложением привести устав в соответствие с действующим законодательством.Конечно же, с первого раза эмитент не отреагировал на предложение.

Лишь с помощью ФСФР удалось привести необходимые аргументы.

В прошлом году общим собранием акционеров приняло необходимые поправки в устав: на дивиденды по привилегированным акциям общество обязуется направить 2% чистой прибыли от основной деятельности (реализация сжиженного и природного газа); кроме того, уставом теперь определена ликвидационная стоимость префов в размере номинала. Таким образом, по итогам 2013 г. компания должная будет впервые заплатить солидные дивиденды ( по нашим расчетам, порядка 882 рублей на акцию). Напомним, что последний раз Ростовоблгаз платил дивиденды по итогам 2011 г. в размере 231,85 рубля на оба типа акций.

Если компания предпочтет сохранить равенство выплат, то аналогичные дивиденды могут быть выплачены и на обыкновенные акции, но тогда на дивиденды придется распределить не 2%, а 13% чистой прибыли. В дальнейшем, учитывая рост дивидендных выплат по акциям госкомпаний (и их дочерних компаний) до 25 % от чистой прибыли, можно ожидать роста дивидендных выплат по обыкновенным акциям, а так как уставом предусматривается выплата дивидендов по префам в размере не ниже дивидендов по обыкновенным акциям, то в ближайшие годы дивиденды могут существенно увеличиться и составить около 2 тыс. руб. В этой связи под сомнением становится предъявление структурам Газпрома акций Ростовоблгаза по оферте (когда таковая будет дана в рамках составной части сделки с Роснефтегазом; напомним, что цена около 30 т.р. за голосующую акцию).

НоваТЭК опубликовал отчетность по МСФО за 2013 г. Ключевые данные вышли в соответствии с нашими ожиданиями, отразив умеренный рост как операционных, так и финансовых показателей. Объемы реализации природного газа увеличились до 64,2 млрд куб. м (+9,0%) в результате роста объемов добычи природного газа на Юрхаровском месторождении и месторождениях совместных предприятий. Доля конечных потребителей в суммарных объемах реализации газа выросла до 89% (с 69% год назад). Объемы реализации жидких углеводородов увеличились на 29,4%. Рост связан с увеличением добычи нестабильного газового конденсата на месторождениях совместных предприятий и ростом добычи нефти на Восточно-Таркосалинском месторождении. как следствие, выручка НоваТЭКа увеличилась на 41,3% до 298,2 млрд руб.

Рост выручки связан с увеличением цен и объемов реализации природного газа и жидких углеводородов. Увеличение цен реализации природного газа объясняется значительным ростом доли поставок газа конечным потребителям, изменением географии поставок в пользу более удаленных регионов, а также увеличением регулируемых цен на газ. Рост средней цены реализации жидких углеводородов в основном связан с началом реализации продуктов переработки комплекса по фракционированию и перевалке стабильного газового конденсата в порту Усть-Луга, введенного в эксплуатацию в июне 2013 года. Затраты компании увеличились на 53%: основной вклад в опережающий рост внесли расходы на покупные нефть и газ, а также транспортные расходы. В результате прибыль от продаж выросла на 23,7% до 105,4 млрд руб. В отчетном периоде компания отразила доходы в 37,6 млрд руб. от продажи 20%-ной доли в ОАО «Ямал СПГ» и обмена 51%-ной доли в ОАО «Сибнефтегаз» на 40% участия в Artic Russia B.V. Без этого чистая прибыль компании выросла на 14,8% до 79,8 млрд руб. Скромный рост прибыли объясняется влиянием отрицательных курсовых разниц в размере 3,7 млрд руб. Отчетность вышла в соответствии с нашими ожиданиями. Мы моделируем постепенный рост операционных и финансовых показателей компании, однако отмечаем дороговизну акций НоваТЭКа (P/E2014 около 12). На данный момент в нефтегазовом секторе мы предпочитаем акции Газпрома, Газпромнефти, Лукойла и префы Татнефти.

Возможный круг активов для инвестирования отражен в инвестиционной декларации (ИД). ИД либо задается инвестором (в случае индивидуального управления), либо инвестор присоединяется к текущим условиям ИД в случае инвестирования в фонды (при этом в нашей компании структура активов устанавливается регламентом управляющего трейдера (РУТ)).

В отчете «Анализ портфеля по группам риска» можно увидеть соответствие текущей структуры активов портфеля и структуры, установленной в ИД.

Напомним, что в нашей компании ИД строится на базе системы Arsagera Asset Certification, которая по сути, является механизмом, с помощью которого удается сформировать однородные по мере риска группы активов и установить меру риска для портфеля, выбрав лимиты вложений на каждую группу.

Согласно данной системе акции разделяются на 5 групп (6.1 - 6.5) в зависимости от риска, сопутствующего инвестициям в них. В результате в группу 6.1 попадают высоколиквидные акции крупнейших по капитализации компаний, в группу 6.5 - акции компаний малой капитализации, сделок с которыми практически не совершается. Облигации разделяются на 6 групп отдельно для муниципальных и корпоративных облигаций (5.1 - 5.6 — для корпоративных, 2.1 – 2.6 — для муниципальных). Облигации делятся на группы в зависимости от надежности (кредитоспособности) компании эмитента, уровня его корпоративного управления и ликвидности самих облигаций (объемов биржевой торговли).

Как в среднем соотносится рентабельность основной деятельности бизнеса и стоимости долгового финансирования?

Существенных отличий не наблюдается, так как бизнесу всегда необходимы долговые ресурсы для расширения деятельности

Рентабельность в несколько раз выше, так как только в этой ситуации целесообразно использовать долговое финансирование

Соотношение все время разное и зависит от общего уровня процентных ставок и инфляциив стране

Рентабельность выше, так как стоимость долгового финансирования оплачивается из доходности бизнеса, а бизнес должен приносить доход своим собственникам

Что произойдет с ценой акций компании «А» через год, если ее прибыль вырастет, но при этом коэффициент P/E не изменится?

Возможен любой из перечисленных вариантов: снизится, не изменится, вырастет

При номинальной доходности облигаций компании «А» в 7%, какой, согласно историческим данным, должна быть требуемая инвесторами доходность от вложений в долевые инструменты данной компании?

Мы продолжаем цикл статей о том, какая отчетность должна быть у каждого инвестора. В этом материале мы рассмотрим отчеты, отражающие отраслевую структуру портфеля, ее изменения и сравнение с рынком.

Отраслевой анализ состоит из двух этапов: представление отраслевой структуры портфеля и ее сравнение с отраслевой структурой рынка или соответствующего рыночного индекса.

Отраслевая структура позволяет продемонстрировать, какую отрасль управляющий считал наиболее перспективной в отчетном периоде, как изменилась доля той или иной отрасли и по какой причине произошло изменение.

Лукойл опубликовал консолидированную отчетность по итогам 2013 г. Выручка от реализации составила 141,4 млрд долл. (+1,6% г/г). Рост выручки обусловлен ростом объемов добычи углеводородов, производства продуктов нефтехимии и премиальных нефтепродуктов в 2013 году. Особо отметим рост добычи нефти (+1,1%) до 90,8 млн т. Компании удалось добиться этого впервые за несколько лет. При этом в основных регионах (Западная Сибирь, Тимано-Печора) Лукойл по-прежнему показывает органическое падение объемов добычи, однако общий прирост стал возможен благодаря приобретению 100%-й доли в ЗАО «Самара-Нафта» и увеличению доли владения в ЗАО «Кама-ойл» с 50% до 100% в ушедшем году.

Затраты компании выросли почти на 5%. Почти все статьи расходов показали рост за исключением акцизов и экспортных пошлин, традиционно составляющих существенную долю себестоимости (вторая по величине статья). Помимо более низких ставок пошлины и снижения объемов экспорта нефти стоит отметить стабильность выплат акцизов по нефтепродуктам. Несмотря на то, что ставки акцизов на моторные топлива, за исключением бензина класса Евро-5, выросли по сравнению с 2012 г., увеличение доли выпуска моторных топлив класса Евро-5 на российских НПЗ компании позволило сохранить расходы по акцизам на уровне 2012 г. Налицо эффект структурного сдвига в составе производимых нефтепродуктов: в 2013 г. весь объём бензинов, производимых Лукойлом в России, соответствовал экологическому классу Евро-5, в то время как в 2012 г. доля бензинов класса Евро-5 была не так велика.Неприятной новостью для акционеров стало признание убытков от обесценения активов на сумму почти 2,5 млрд дол. Существенный вклад в этой сумме относится к к Южно-Хыльчуюскому нефтяному месторождению, в связи с пересчётом геологических моделей (510 млн долл.). Напомним, что с этим месторождением Лукойл и ее тогдашний партнер ConocoPhillips связывали серьезные надежды. Однако, начав добычу в 2008 г., уже в 2009 г. компаниям пришлось начать списания убытков. Так, только в 2011 г. эта величина составила 1,26 млрд долл. Отчетность показывает, что шлейф геологических ошибок тянется до сих пор.411 млн дол. списаний приходится на Карпатнефтехим. Нам представляется, что данный актив вообще кажется лишним с структуре Лукойла. Да и особой рентабельностью он не блещет: как видно из посегментной разбивки финансовых показателей нефтехимический дивизион остается убыточным.

Еще 270 млн долл. убытков принесли списания некогда "перспективного" энергетического сегмента, созданного на базе ТГК-8, в связи с неблагоприятной ситуацией, сложившейся на рынке электроэнергии на юге России.Наконец, 646 млн долл. убытков приходятся на обесценения деловой репутации, относящейся к приобретению нефтеперерабатывающего комплекса «ИСАБ», в связи с изменившимися экономическими условиями. Речь идет о снижении маржи переработчиков,вызванной избытком мощностей и сильной конкуренцией со стороны азиатских и компаний. Если сюда добавить рост затрат по списанию сухих скважин (314 млн дол.), нетрудно понять причины опережающего роста статей себестоимости. В итоге прибыль от основной деятельности упала на 27% до 10,2 млрд долл.

Частично ситуацию исправило положительное сальдо по блоку финансовых статей, во многом обусловленное признанием прибыли в сумме 199 млн долл. США в качестве результата переоценки справедливой стоимости принадлежавшей ей 50%-й доли в ЗАО «Кама-ойл» на дату приобретения оставшейся 50%-й доли. Однако за счет более высокой налоговой ставки чистая прибыль Лукойла составила 7,6 млрд дол. (-30%).На стороне баланса мы отмечаем существенный рост долга компании (с 6,6 млрд дол. до 10,8 млрд долл.), однако общее кредитное бремя остается невысоким: соотношение ЧД/СК находится на отметке 11,6%. вышедшая отчетность оставила у нас двоякое впечатление. Выручка и чистая прибыль без учета списаний вышли в строгом соответствии с нашими прогнозами. Однако "регулярность" разовых списаний не красит компанию. И если геологических просчетах можно объяснить обычным коммерческим риском, присущим бизнесу по добычи нефти, то списания, вызванные приобретением зарубежных активов, представляются нам следствием неправильной политики по приобретению зарубежных активов по завышенным ценам. Это - традиционный бич крупных отечественных компаний, стремящихся обзавестись активами за пределами России. Также весьма сомнительным выглядит нахождение в контуре Лукойла "Карпатнефтехитма". Можно пожелать компании более внимательно относиться к качеству и ценам приобретаемых зарубежных активов, которые по эффективности уступают российским бизнес-единицам. По итогам вышедшей отчетности мы не изменили свои прогнозы финансовых показателей компании. Мы ожидаем, что слабый рубль окажет поддержку Лукойлу, компенсируя стагнацию нефтяных цен, а также выражаем надежду, что в текущем году значительных списаний по активам компания уже не покажет. Дополнительным плюсом является намерение Лукойла наращивать долю и объем дивидендных выплат на акцию. Акции компании торгуются, исходя из P/Eоколо 5, и входят в число наших приоритетов в нефтегазовом секторе.

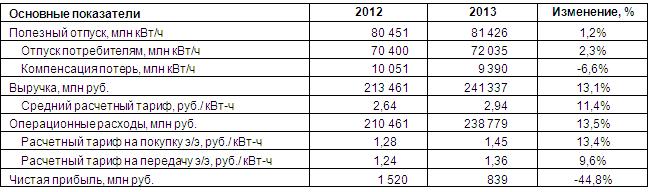

Мосэнергосбыт опубликовал бухгалтерскую отчетность по РСБУ за 2013 год.

Источник: данные компании.

Выручка компании выросла на 13,1% (здесь и далее г/г) - до 241,3 млрд рублей. Увеличение произошло на фоне наращивания объема полезного отпуска электроэнергии на 1,2%, который составил 81,4 млн мВт/ч. Отметим, что отпуск потребителям вырос на 2,3%, в то время как отпуск сетям для компенсации потерь снизился на 6,6% - до 9,4 млн мВт/ч.

Основным драйвером роста доходов стало увеличение среднего расчетного тарифа, по нашим оценкам, он вырос до 2,94 руб за кВт/ч (+13,1%). Тем не менее, даже такое наращивание отпускных цен не позволило выручке опередить операционные расходы по темпам роста. Они составили 238,8 млрд рублей (+13,5%). Это произошло во многом из-за роста тарифа на покупку (+13,4%) и передачу элеткроэнергии (+9,6%)

В результате прибыль от продаж снизилась на 15%, составив 2,56 млрд рублей.

Финансовые доходы Мосэнергосбыта снизились почти на треть, составив 452 млн рублей. Отрицательное сальдо прочих доходов и расходов выросло до 1,9 млрд рублей за счет убытков прошлых лет, выявленных в отчетном периоде. Начисление резервов по сомнительным долгам составило порядка 1,4 млрд рублей, как и годом ранее.

В результате чистая прибыль уменьшилась почти вдвое, сократившись до 840 млн рублей. Отметим, что одновременно с отчетностью по РСБУ Мосэнергосбыт также раскрыл консолидированную отчетность по МСФО. В целом цифры по совокупной выручке и чистой прибыли имеют в обеих отчетностях лишь незначительные расхождения. При этом в отчетности по МСФО можно подробнее рассмотреть структуру расходов. Из нее видно, что такие «необязательные» статьи затрат, как убыток от списания основных средств, изменение резервов под обесценение, обесценение нематериальных активов и расходы на благотворительность «потянули» на 3,2 млрд рублей.

Подводя итог всему вышесказанному, отметим, что энергосбытовая отрасль сегодня находится в незавидном положении. Крупнейший ее представитель – Мосэнергосбыт – второй год подряд демонстрирует снижение финансовых результатов. Не стоит забывать, что текущий 2014 год является периодом «заморозки» тарифов и продавцам электроэнергии, на наш взгляд, будет еще трудней показать рост финансовых показателей.