Банк Санкт-Петербург опубликовал отчетность по МСФО за 1 кв. 2012 г. Результаты в целом оказались достаточно слабыми даже на фоне наших скромных ожиданий. Чистые процентные доходы немного не дотянули до 3 млрд. руб. Виной всему — опережающий рост процентных расходов (+22,6% г/г) по сравнению к процентным доходам (+4,9%). Указанное обстоятельство было вызвано постепенно снижающейся чистой процентной маржой (+3,8%), подтвердив тем самым общую тенденцию в банковской сфере (рекомендуем обратиться к нашим комментариям отчетностей других публичных банков по итогам 1кв. 2012 г.). В случае с Банком Санкт-Петербург отрицательное влияние оказали как снижение доходности активов, так и увеличение стоимости фондирования (рост ставок по депозитам). При этом в структуре обязательств банка сократилась доля корпоративных счетов и увеличилась доля ссуд выданных другими банками (глядя на баланс банка, можно сделать вывод, что рост фондирования произошел посредством операций РЕПО с Центральным банком).

Как мы и ожидали, банк продолжил отчислять резервы по крупным проблемным кредитам — в отчетном квартале они составили 1,7 млрд. В итоге операционные доходы составили 1,9 млрд. руб. (-47%).

Расходы банка выросли на 51% до 1,69 млрд. руб. Коэффициент C/I ratio составил 46,3%. В итоге банк зафиксировал значительное снижение чистой прибыли — 123 млн. руб. против 2,1 млрд. руб. г/г.

Мы ожидали, что основным фактором давления окажутся отчисления в резервы (наш прогноз по итогам года 4,2 млрд. руб.). Больше опасений вызывает ситуация с доходами, особенно с динамикой чистой маржи. Судя по всему, банку придется приложить немало усилий для сохранения темпов роста кредитного портфеля и поддержания его доходности. В части расходов мы не меняем наш прогноз: C/I ratio остается на уровне 40%. В итоге чистая прибыль банка в текущем году ожидается нами около 4 млрд. рублей. Это подразумевает оценку акций банка, исходя из P/E 5 и P/BV 0,5, иными словами, банка торгуется всего за половину собственного капитала, что весьма дешево даже на фоне снижающегося ROE. На данный момент акции Банка Санкт-Петербург входят в ряд диверсифицированных портфелей акций «второго эшелона».

ТрансКредитБанк опубликовал отчетность по МСФО за 2011 г., которая очень хорошо согласуется с нашими прогнозами. Чистые процентные доходы составили 21,3 млрд. руб.( наш прогноз — 21,4 млрд. руб.). Существенный рост продемонстрировал кредитный портфель: до вычета резервов на обесценение увеличился на 56% до 335,9 млрд руб. При этом портфель кредитов юридическим лицам, увеличился за год на 65% до 246,9 млрд руб. Розничный портфель также показал существенный рост – на 35% до 89,0 млрд руб. Доля просроченных кредитов (свыше 90 дней) в кредитном портфеле продолжила сокращаться и достигла 2,4% в сравнении с 3,6% на конец 2010 года. Рост депозитов оказался слабее - +23, при этом рост вкладов физических лиц (на 30%) обогнал рост средств юридических лиц (на 21%). Чистая процентная маржа составила 5,2% (5,3% в 2010 г.).

Отчисления в резервы оказались ниже наших ожиданий — чуть более 2 млрд. руб. Резервы создавались в основном на прирост портфеля. Качество кредитного портфеля Банка продолжало улучшаться, и по состоянию на 31 декабря 2011 года соотношение резервов к совокупному кредитному портфелю снизилось до 4,2% с 5,5% годом ранее.

Среди прочих статей ОПУ стоит отметить рост чистых комиссионных доходов до 5,2 млрд. руб. (+16,5%). В итоге операционные доходы составили 24,5 млрд. руб.(+15,7%).

Расходы банка показали чуть более высокий рост (18,3%). Показатель C/I ratio снизился к прошлому году более чем на 2 %. В итоге чистая прибыль банка составила 8,7 млрд. руб. (+16% г/г)

В отчетном году банк ориентировался на стремительный рост кредитного портфеля за счет средств ВТБ, предоставленных в виде субординированного кредита. Капитал банка вырос на 28% до 36,1 млрд руб. благодаря капитализации полученной прибыли. Коэффициенты достаточности капитала улучшились: общей достаточности капитала до 15,2% с 10,8% в 2010 году, капитала 1 уровня – до 9,3% с 7,1%.

Напомним, что в текущем году был зарегистрирован отчет об итогах дополнительного выпуска акций ТрансКредитБанка, полностью приобретенный Банком ВТБ. В результате доля участия ВТБ в уставном капитале ТрансКредитБанка выросла до 77,78%, а доля РЖД снизилась до 21,81%. Получение нового капитала 1-го уровня позволило ТрансКредитБанку досрочно погасить субординированный кредит от Банка ВТБ в размере 5,5 млрд руб. и сократить свои процентные расходы.

В целом можно отметить достаточно хороший ROE банка, сопоставимый со Сбербанком (порядка 30%). Как и Сбербанк, ТрансКредитБанк торгуется выше собственного капитала (P/BV-1,2 за 2011 г.), что делает его дороже других публичных банков. На наш взгляд, банк в текущем году способен заработать около 10 млрд. руб. чистой прибыли, что подразумевает оценку его акций на уровне P/E около 5. На данном этапе банк не входит в число наших приоритетов; обращаем также внимание на намерение группы ВТБ консолидировать его полностью после выкупа оставшегося пакета акций у РЖД (судя по данным отчетности, в свободном обращении находится менее 0,5% бумаг).

Прогнозные финасновые показатели по банку Вы можете посмотреть здесь

Норильский никель последним из крупных компаний опубликовал отчетность по итогам 2011 г. Ничего неожиданного - выручка и чистая прибыль совпали с нашими ожиданиями (14,1 млрд. дол. и 3,6 млрд. дол. соответственно). Ожидается, что в ближайшие годы чистая прибыль компании останется в диапазоне 3,5-4 млрд. дол., что подразумевает P/E компании в районе 6 - выше, чем оценка рынка в целом. При таких оценках акции компании существенно уступают по привлекательности акциям ведущих компаний нефетегазового и банковского секторов и в число наших приоритетов не попадают.

Часто приходится сталкиваться с ошибочным представлением новичков о том, что шорт не является плечом. Когда открывается короткая позиция, может показаться, что бумаги для продажи берутся в долг в пределах денежной (или длинной) позиции.

Бумаги для шорта берутся в долг. За их использование платится процент. Вопрос здесь только в соотношении долговой позиции и собственных средств.

Наличие плеча в операции шорт становится очевидным, когда возникает маржинкол.

Противоестественность шорта состоит в том, что игра ведется против положительного мат.ожидания рынка. При этом максимальный выигрыш ограничивается 100%. Такие случаи можно пересчитать по пальцам одной руки. При этом убытки ограничены Вашей способностью довносить деньги по маржинколу и могут быть существенно выше, чем 100%.

Замечено, что трейдеры поучают от удачных шортов гораздо больше положительных эмоций и адреналина, чем от лонгов. Это подтверждение наличия игровой зависимости и попыток самоутвердиться с помощью биржевых операций.

Наблюдающееся ослабление рубля, по нашему мнению, во многом происходит скорее из-за эмоций, нежели в результате действия фундаментальных факторов.

На курс национальной валюты любой страны влияет сальдо платежного баланса, состоящее из счета движения капитала и счета текущих операций. Счет текущих операций в основном складывается под влиянием торгового баланса.

Движение капитала в страну и из страны спрогнозировать довольно сложно, поскольку помимо кредитов и прямых инвестиций, туда входят и такие волатильные и спекулятивные статьи, как портфельные инвестиции, размещение средств на валютных вкладах и прочее. Таким образом, движения по капитальному счету крайне волатильны и, как правило, четко коррелируют с настроениями инвесторов и с преобладающими на рынке мемами. Например, сейчас все опасаются развала еврозоны, митингов оппозиции в России и так далее. Но вполне вероятно, что уже через несколько месяцев или недель эти опасения отойдут на второй план и основным мотивом поведения инвесторов станет осознание того факта, что российские активы являются одними из самых дешевых активов в мире (почти в два раза дешевле активов в странах БРИКС). Как следствие, отток по капитальному счету сменится притоком. Залезть в голову инвесторам и предсказать их поведение очень сложно, тем более что часто оно не является рациональным.

Что же касается второй составляющей платежного баланса – счета текущих операций, – то его прогнозировать гораздо легче. Россия – страна, 64% экспорта которой составляет экспорт сырья, и прежде всего нефти. Сейчас мы видим снижение нефтяных котировок до $100 за баррель. Но при таком уровне цен на нефть сальдо торгового баланса и счета текущих операций по-прежнему будет сильно положительным. То есть текущие цены на нефть предполагают гораздо более высокий курс рубля, чем мы наблюдаем сегодня.

Сейчас курс рубля ослаб из-за сильного оттока валюты именно по счету движения капитала (отток составил $42 млрд за четыре месяца). Более же важная составляющая (счет текущих операций) продолжает показывать значительное положительное сальдо. Мы считаем, цены на нефть поднимутся с текущих уровней, и среднегодовая цена составит $118,5 за баррель. Но даже если цены останутся около отметки $100 за баррель, курс рубля все равно должен быть гораздо выше текущих значений. Соответственно, приобретение долларов мы не считаем рациональным поведением.

Что касается инфляции, то если курс рубля вернется в диапазон 30,5 руб. за доллар в течение ближайших двух месяцев, то на инфляции это кратковременное снижение его курса никак не скажется. Если же нет, то максимальное влияние на инфляцию мы оцениваем в 1,5–2 процентных пункта.

Задать свои вопросы аналитикам можно на этом сайте

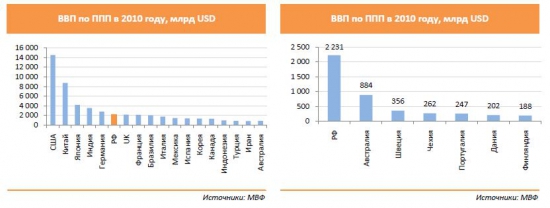

ВВП и располагаемый доход.Начиная с 1999 года и на протяжении последующих десяти лет, российская экономика была одной из самых быстрорастущих в мире. И хотя этот рост во многом поддерживался высокими ценами на нефть, экономическое развитие страны все же впечатляет. В 1999 году ВВП России был сравним с ВВП Дании. Сейчас же величина ВВП России превышает величину ВВП Дании, Финляндии, Швеции, Португалии, Чехии и Австралии, вместе взятых. По итогам 2010 года Россия по величине ВВП по паритету покупательной способности поднялась на шестое место в мире, обогнав Великобританию.

Быстрый экономический рост привел к значительному увеличению потребления. В результате Россия с ее населением в 143млн человек, стабильной экономической ситуацией и снижающимися политическими рисками привлекла внимание инвесторов. Из опросов инвесторов следует, что после стабилизации экономической ситуации в мире, Россия будет в числе стран, на которые международные инвесторы обратят свое внимание в первую очередь. Важно, что несмотря на впечатляющие темпы экономического роста в прошлом, российская экономика все еще обладает огромным потенциалом роста в отличие от экономик стран Западной Европы и особенно США. В этих странах наблюдавшийся в последние годы рост был обусловлен чрезмерным стимулированием потребительского спроса через кредитование населения.

В России же ситуация в корне отличается от ситуации, наблюдаемой в развитых экономиках. В нашей стране спрос населения на большинство товаров и услуг не удовлетворен. Ярким примером является спрос на жилую недвижимость (базовая потребность): в России количество квадратных метров жилой площади, приходящихся на одного человека, в 2 раза ниже, чем в Европе, в 3,5 ниже, чем в США и на 30% ниже, чем на Украине. Похожая ситуация наблюдается и с легковыми автомобилями: в России на 1 000 жителей приходится 240 автомашин, в то время как среднее значение по Европейскому союзу составляет 463 на 1 000 жителей. Таким образом, и в будущем российская экономика останется одной из самых быстрорастущих экономик мира только благодаря огромному потенциалу внутреннего рынка.

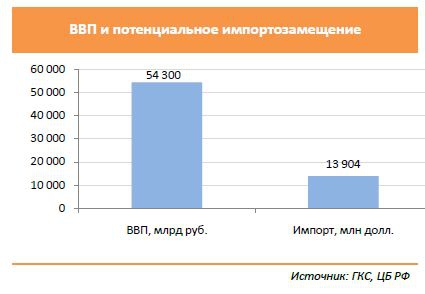

Не стоит забывать и о существенном потенциале роста объема внутреннего производства, связанном с импортозамещением. Так, ориентируясь на статистику 2010 года, только благодаря замещению импортных товаров отечественными ВВП России может увеличиться на 26%.

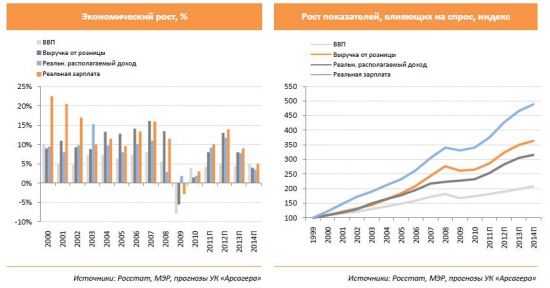

Со времени кризиса 1998 года и до 2009 года в России наблюдался непрерывный экономический рост, и в частности рост показателей, влияющих на спрос. С 1999 года ВВП рос в среднем на 5,4% в год. В тот же период реальные располагаемые доходы населения и товарооборот розничной торговли росли в среднем на 8,6% и 9,5% в год соответственно, в то время как средний рост реальной заработной платы составил 12,9% в год. В результате за 11 лет реальный ВВП вырос на 78%, а реальные располагаемые доходы населения и товарооборот розничной торговли в неизменных ценах более чем удвоились. За тот же период рост реальной заработной платы увеличился более чем в 3 раза.

Несмотря на кризис, начавшийся в конце 2008 года, экономический рост предыдущих лет создал предпосылки для увеличения покупательской способности населения России. С 2000 по 2010 год среднегодовая величина номинального дохода в расчете на одного человека увеличилась с $972 до $7 550. В то же время ВВП в расчете на одного жителя увеличился c $1 783 до $10 962. В перспективе ближайших лет мы ожидаем докризисные значения роста данного показателя. Этот прогноз подтверждается текущей динамикой реального ВВП, рост которого за 9 месяцев 2011 года по предварительным данным составил 4,2%.

Это произойдет, во-первых, вследствие огромного неудовлетворенного внутреннего спроса, который поддержит темпы роста промышленного производства. Во-вторых, из-за существенного снижения уровня процентных ставок в России, которое наблюдается уже сейчас.

Спрос на жилую недвижимость в России обусловлен неудовлетворенной потребностью населения в жилье. Показатель количества жилой площади на человека в 2010 году в России составил 23,0 кв. м по сравнению с 40 кв. м на человека в Европе и 70 кв. м на человека в США.

Развитие экономической ситуации и рост доходов населения приведет к тому, что большая часть жителей России будет улучшать свои жилищные условия.

По нашим прогнозам, к концу 2014 года номинальный доход в расчете на одного жителя увеличится на 47,3% (к 2010), в то время как ВВП России в расчете на душу населения увеличится на 75,2%.

Сургутнефтегаз представил финансовые результаты за первый квартал 2012 г. по РСБУ. Хотя выручка выросла на 14% год к году до 220 млрд руб., компания получила чистый убыток в размере 4,7 млрд руб. Отрицательный финансовый результат объясняется высоким значением чистых прочих расходов (прочие доходы за вычетом прочих расходов) в размере 83,6 млрд руб., что обусловлено укреплением рубля в конце первого квартала 2012 г. и, как следствие, обесценением номинированных в долларах денежных средств, депозитов и прочих финансовых активов. Компания торгуется с P/E -3,7, в число наших приоритетов не входит.

Посмотреть прогноз финансовых показателей компании можно здесь

3. Участнику рынка, который ничего не знает о стоимости приобретаемого актива, как части бизнеса

4. Трейдеру, который не захеджировал позицию на срочном рынке

Какое значение имеют «стоп лоссы» и «тейк профиты» при работе по потенциальной доходности?

Варианты ответов:

1. Используются только «тейк профиты», так как, если не меняется экономика компании, то снижение цены ее акций ведет к росту потенциальной доходности, в этом случае актив нужно покупать, а не продавать по «стоп лоссу»

2. «Стоп лосс» ограничивает возможные потери, а «тейк профит» позволяет получить оптимальный уровень доходности

3. Используются только «стоп лоссы», так как использование «тейк профита» может привести к преждевременной продаже актива

4. «Стоп лоссы» и «тейк профиты» не используются при работе по потенциальной доходности

Когда снова проводить операции после срабатывания «стоп лосса» или «тейк профита»?

Варианты ответов:

1. На этот вопрос нет ответа

2. Сразу после срабатывания

3. После возвращения цены к уровням покупки

4. Определить оптимальное время повторного совершения операций можно, используя «тайминг»

ДИОД. Отчетность за 2011 г. - разочарование и немало вопросов

Диод опубликовал отчетность за 2011 г., разочаровавшую нас практически по всем показателям. Выручка составила 1,55 млрд. руб., практически не изменившись г/г. Сегмент парафармацевтики показал снижение на 15%, причем выручка от продажи БАДов упала почти на 18%. Столь же неутешительными оказались итоги по продажам фармацевтических препаратов (-36%). Продажи субстанций хотя и показали значительный рост (+217%), также оказались ниже наших ожиданий. И лишь выручка от продажи товаров сторонних производителей превзошла наш прогноз, показав рост на 21%.

Себестоимость компании снизилась более чем на 5%, следствием чего стал рост валовой прибыли на 5% до 840 млн. руб. Зато опережающими темпами выросли коммерческие расходы (на 15%), что предопределило снижение прибыли от продаж до 291 млн. руб.(-4%). За вычетом процентов к уплате прибыль до налогообложения снизилась до 150 млн. руб., а чистая прибыль — до 112 млн. руб. ( мы ожидали, что компания сможет заработать в отчетном году порядка 200 млн. руб.)

Представленные цифры отчетности вызвали у нас немало вопросов, и, прежде всего, выручка компании. Согласно данным DSM Group российский рынок БАДов в 2011 г. вырос на 22% в стоимостном выражении и на 2% в натуральном. Сам эмитент в своем ежеквартальном отчете приводит весьма расплывчатый набор причин снижения выручки (кстати, эта же тенденция сохранилась и первом квартале 2012 г.). Напомним, что компания планировала достичь к 2014 г. выручки в 5,3 млрд. руб. и чистой прибыли 1,175 млрд. руб. (среднегодовой темп роста показателей — 36% и 34,1% соответственно). Эти ориентиры нам изначально казались достаточно высокими, однако теперь под вопросом оказывается и достижение более скромных показателей. В этой связи мы ожидаем более подробного комментария представителей компании относительно результатов 2011 г., а также планов по развитию своего фармацевтического производства, которое, как мы ожидаем, должно придать Диоду большую стабильность финансовых потоков.

Наш прогноз по стоимости акций компании представлен здесь

Анализ первых банковских отчетов за 1 квартал 2012 показывает снижение банковской маржи. Какой из этого можно сделать вывод? Добровольно снижать маржу банки не станут – на это их могут вынудить обстоятельства.

Видимо, спрос на кредиты растет медленнее, чем спрос на депозиты. Это еще одно свидетельство ухудшения делового климата (наряду с продолжающимся 9 месяцев оттоком капитала). Из-за ухудшения условий ведения бизнеса предприниматели «забивают болт» на развитие и кладут деньги на депозит или вообще выводят их из страны. Обычные люди тоже более склонны делать «заначки» на черный день, нежели брать кредиты на потребление, так как ситуация у их работодателей не дает им уверенности в возможности обслуживания этих кредитов.

Что делать банкам? Коэффициенты Р/Е многих голубых фишек около 4-5. То есть реальная доходность на уровне 20-25% в год, а номинальная может быть на уровне 30-37% при долгосрочном инвестировании. Это существенно выше корпоративных кредитных ставок.

Возможные неблагоприятное изменение курсовой стоимости вполне можно сравнить с риском «невозврата» по кредитам. Хотя кредиты не возвращают целиком гораздо чаще, чем полностью обнуляется стоимость акций. Понятно, что покупка акций не является классической банковской операцией, но выделить на это 1-2% от капитала (25-50 млрд руб в рамках банковской системы) мог бы позволить себе практически любой банк.

Вы спросите: где логика? Условия для ведения бизнеса ухудшаются, а Вы предлагаете покупать акции? Это только кажущийся парадокс. Когда количество бизнесов сокращается, повышается стоимость того бизнеса, который остается в этих условиях. Кстати, при этом снижается конкуренция и остающемуся бизнесу будет чуть легче зарабатывать прибыль.