Прежде всего, хотелось бы отметить, что ориентироваться на цены Лондонской биржи на сталь мы считаем так же не верным, как и ориентироваться на спотовые цены на газ – слишком маленькие объемы от общего спроса проходят через эту торговую площадку. Гораздо более показательными являются данные этого аналитического агентства – http://www.meps.co.uk. Согласно этому агентству, снижение цен на сталь составило порядка 7-8% с начала 2012 года (648,62 USD/т в октябре, против 699 USD/т на конец декабря 2011 года).

Что касается ситуации на рынке стали, то она рассмотрена в посте выше, вместе с ситуацией на рынке цветных металлов.Ситуации на обоих этих рынках сильно похожи (в предыдущем посте приведена динамика спроса и цен на сталь).

Из особенностей рынка черной металлургии можно отметить, что рентабельность на нем в последние годы вернулась к своим историческим средним значениям (график 1) в отличие от рынка цветных металлов, где она находится на исторических минимумах.

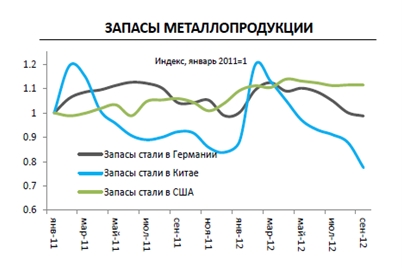

При этом, уже сейчас в стране (основном потребители стали) запасы металлопродукции существенно снизились (график 2), и можно ожидать роста объемов спроса на сталь и, как следствие, улучшения ценовой конъюнктуры уже в ближайшем будущем.

Ситуация на рынке угля во многом схожа с ситуацией на рынке стали, поскольку эти рынки очень тесно взаимосвязаны.

С нашим отраслевым анализом по эмитентам черной металлургии можно ознакомиться здесь

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Основными новостными темами прошедших двух недель были выборы президента США и (в очередной раз) долговые проблемы Греции. И если итоги президентских выборов в США были ожидаемыми, то тот факт, что ЕС и МВФ не смогли согласовать выделение Греции очередного транша кредитов, стало определенной неожиданностью для инвесторов. Причиной такого решения стали недостаточные, по мнению кредиторов, усилия Греции по сокращению бюджетного дефицита. В результате, чтобы избежать дефолта по 5миллиардному выпуску государственных облигаций, погашение которого должно произойти 16 ноября, стране пришлось выпустить краткосрочные казначейские векселя. Несмотря на возобновившиеся разговоре о возможном скором дефолте Греции, мы считаем, что эта ситуация разрешиться благополучно и после ряда уступок со стороны греческого правительства очередной транш кредитов будет предоставлен.

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 29 октября по 9 ноября 2012 года.

В отчетном периоде индекс ММВБ снизился до отметки 1404 пункта. Падение составило 2%. Активность операторов продолжала оставаться на низком уровне.

Теперь посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

Группа 6.1

Второй раз подряд лидеров группы 6.1 возглавляют акции компании Роснефть, рост которых составил 4,2%. Если в предыдущем периоде фактором роста стала сделка с ТНК-BP, то теперь поддержку котировкам оказала неплохая отчетность по итогам 3 квартала 2012 г., а также сведения о долгосрочном контракте с компанией Интер РАО на поставку природного газа. Позитивная динамика котировок Лукойла объяснялась ожиданием и принятием решения о выплате промежуточных дивидендов. Акции выросли более чем на 2%. В Норильском никеле появились сведения о том, что конфликтующие стороны стали сближать свои позиции, что может выразиться в заключении специального акционерного соглашения об управлении компанией. Как следствие, акции компании выросли на 1,6%. Второй раз подряд в число лидеров вошли акции Транснефти с ростом 1,4%. Поддержку котировкам оказала свершившаяся индексация тарифов. В пятерке лидеров также акции НЛМК, прибавившие 2,2%.

Аутсайдерами группы стали акции Сбербанка, как префы, так и обычка. Падение их котировок составило более 6%. Второй раз подряд в число аутсайдеров попали акции Русгидро, они потеряли 5,9%. Негативный фактор все тот же - новости о деталях допэмиссии акций, способных разводнить стоимость акционеров. Акции Ростелекома недосчитались почти 6%; такой же результат показали акции Новатэка на фоне негативных новостей об уходе крупного клиента в лице Интер РАО.

Новатэк опубликовал отчетность за 9 мес. 2012 г. Среди операционных показателей обращает на себя внимание существенный рост закупок газа (+17% г/г). Вкупе с ростом добычи на 7% это привело к росту общего объема продаж газа на 13% до 43,6 млрд куб. м. Схожая ситуация и в сегменте жидких углеводородов: объемы добычи выросли на 0,9%, а вместе с закупками — на 5,3% до 3,2 млн т. Ценовая конъюнктура оказалась достаточно неплохой: доля газа, проданного конечным потребителям в отчетном периоде, в общем объеме проданного газа составила 68% (53,8% год назад). Учитывая, что данная категория является более маржинальной, выручка от продажи газа составила 100 млрд руб. (28,7%), значительно опередив по темпам роста выручку от продажи жидких углеводородов (50,8 млрд руб., +8,8%). В итоге, общая выручка компании достигла 152,2 млрд руб. (+21,4%).

Себестоимость компании росла большими темпами (+28,7%). Обращает на себя внимание значительные темпы роста затрат на покупку нефти и газа (рост более 300%), а также опережающий рост транспортных расходов (+25,8%). В итоге, операционная прибыль достигла 64 млрд руб. (+13%).

Финансовые статьи не внесли заметных искажений: положительные доходы от курсовых разниц (3,2 млрд руб.) были нивелированы расходами по уплате процентов (-2,1 млрд руб.) и долей в убытках зависимых обществ (-1,8 млрд руб.) В итоге, чистая прибыль выросла на 22%, достигнув 50,9 млрд руб.

По итогам отчетности мы незначительно повысили свои прогнозы финансовых показателей по итогам текущего года. Акции компании продолжают торговаться очень высоко (P/E-17), весьма далеко отставая от списка наших приоритетов. Главной интригой ближайшего будущего являются перспективы обострения конкурентной борьбы на рынке природного газа: Новатэк, лишившийся крупного клиента в лице ИНТЕР РАО, должен срочно найти сбыт для высвободившихся объемов. На горизонте также потенциально маячит перспектива сокращения закупок газа Газпромом у независимых производителей.

В этих условиях компании крайне необходим доступ на международный рынок: на наш взгляд, именно это событие и определит ближайшие перспективы акций компании. До сих пор участники фондового рынка щедро авансировали капитализацию Новатэка в счет бурного роста его бизнеса. Сейчас времена меняются: если компания не докажет свою способность поддерживать прежние темпы рост в более жестких рыночных условиях, ее сравнительная оценка относительно отраслевых аналогов может испытать довольно серьезную коррекцию.

Газпром нефть выпустила довольно приличную отчетность по МСФО за 9 мес. 2012 г. Выручка в отчетном периоде выросла на 20,4% г/г до 912,3 млрд руб. Чистая прибыль показала рост на 8,8% до 134,6 млрд руб. Компания по-прежнему фиксирует неплохие темпы роста основных операционных показателей: объем добычи углеводородов составил 44,33 млн тонн н.э., превысив результат аналогичного периода прошлого года на 4,8%; общий объем нефтепереработки вырос на 5,8% до 32,67 млн тонн. Себестоимость выросла чуть более сильно нежели выручка — на 26%, в итоге валовая прибыль немного снизилась (-2%) до 153,3 млрд руб. Однако ситуацию серьезно поменял блок финансовых статей: доходы от долевого участия в зависимых компаниях за 3-й квартал повторили результат первого квартала, составив 12 млрд руб. Это означает, что мы вправе ожидать достаточно сильных результатов по итогам 9 месяцев от добывающего подразделения «Славнефти» — ОАО «Славнефть-Мегионнефтегаз». В результате, прибыль до налогообложения выросла на 7%, а чистая прибыль, как уже отмечалось выше, — на 8,8%.

В целом компания показывает достойную динамику работы во всех основных сегментах (добыча нефти, нефтепереработка, добыча газа), что находит свое отражение и в экономике Газпром нефти. По итогам отчетности мы несколько увеличили прогнозы основных финансовых показателей компании (выручки и чистой прибыли). В настоящий момент акции торгуются исходя из P/E 4,2 и пока не входят в число наших приоритетов. В нефтегазовом секторе мы предпочитаем бумаги Газпрома, Лукойла и префы Татнефти.

Недавно мы провели полное обновление своих моделей прогнозирования цен на основные сырьевые товары (энергоносители, металлы, удобрения). Несмотря на то, что каждый из видов сырья имеет свою специфику, мы выявили и ряд общих для добывающей отрасли моментов.

Во-первых, хотим опровергнуть укоренившееся утверждение о том, что в результате мирового экономического кризиса, начавшегося в 2007-2008 года, спрос на сырьевые товары существенно снизился.

Как мы видим, в прошлом году спрос на сырье не только не снизился, а наоборот превысил докризисные максимумы (исключение составляют только калийные удобрения и платина). Более того, обновленные прогнозы по развитию основных отраслей свидетельствуют о том, что рост спроса сохранится и в будущем.

Во-вторых, проведенное обновление моделей подтвердило нашу уверенность в том, что мы находимся на «ценовом дне» и дальнейшее снижение цен на сырьевые товары, наблюдаемое нам с весны 2011 года (исключение составляют, пожалуй, только цены на нефть и на золото), маловероятно. Если же снижение цен продолжится, то оно будет следствием кратковременного недостатка ликвидности, вызванным, например, обострением мирового экономического кризиса, и как следствие будет носить краткосрочный характер. С фундаментальной же точки зрения, дальнейшее снижение цен на сырье маловероятно, поскольку по многим видам сырья цены уже находятся на уровне издержек маржинальных производителей.

В ситуации растущего спроса такая ситуация выглядит тем более удивительной и не может продолжаться длительное время.

В-третьих, в ситуации, когда рентабельность существенно сократилась, многие добывающие компании не только закрывают действующие добывающие мощности, но и сворачивают планы по запуску новых месторождений. Так, по заявлениям Норильского Никеля (крупнейший производитель никеля в мире) рост мирового спроса на никель и медь по итогам 8 месяцев 2012 года составил 3-4%. При этом в результате снижения цен около 30% мирового производства никеля нерентабельно. Такая ситуация характерна не только для производителей никеля, но и для многих других видов сырья. То есть цены на сырье должны быть выше только для того, чтобы уровень добычи не снижался и оставался на текущих значениях. Для того же чтобы стимулировать новые проекты по добыче (которые удовлетворят все возрастающий спрос), уровень цен на сырьевые товары должен быть еще выше.

Описанные выше факторы характерны сейчас для рынков всех рассмотренных нами видов сырья. При этом каждый из рынков имеет свои особенности.

Так, например, для одного из самых важных для российской экономики товаров – нефти – характерно крайне несущественное снижение уровня спроса в кризисный период, а затем быстрое его восстановление.

Это является хорошим подтверждением тезиса о том, что спрос на нефть крайне неэластичен по цене и достойных альтернатив нефти в среднесрочной перспективе не возникнет.

Обращает на себя внимание и тот факт, что в отличие от цен на многие другие виды сырья среднегодовые цены на нефть превысили свои исторические максимумы.

Помимо отсутствия альтернатив, такая динамика цен на нефть объясняется еще и тем, что нефть как один из наиболее ликвидных видов товарных активов, к ценам на который привязан большой объем производных финансовых инструментов, первой «впитывает» в себя денежную массу, которую печатают мировые ЦБ. Такая же ситуация характерна и для золота, 90% спроса на которое формируется за счет инвестиционного и ювелирного спроса (именно через эти два канала новая ликвидность быстрее всего доставляется на товарные рынки).

Рынки остальных сырьевых активов не настолько спекулятивны, как рынки золота и нефти (на рынках прочих сырьевых товаров либо гораздо меньшие объемы торгов, либо эти рынки вообще являются внебиржевыми), поэтому вновь созданная денежная масса приведет к росту цен на них с запозданием. Рост цен на этих рынках будет вызван инфляцией издержек и снижением рентабельности добычи – то, что мы наблюдаем уже сейчас.

В данном разделе Вы также можете найти основные макроэкономические индикаторы, которые оказывают влияние на динамику фондового рынка.

Почему сотрудники банков в пользу депозита в качестве инструмента инвестирования приводят довод о том, что депозиты надежнее, а стоимость паев ПИФов акций может упасть и нет никаких гарантий доходности?

Потому что сотрудники не знают, что ПИФы надежнее и доходнее депозитов, так как за их работой следят специальные организации и государственные службы

Потому что депозиты действительно надежнее, поэтому грамотнее выбирать именно депозиты для долгосрочных вложений

Потому что депозиты выгоднее для банков, а сотрудники, зачастую, не знают, что акции, по статистике, доходнее в долгосрочной перспективе

Почему брокерским компаниям невыгодны клиенты, приобретающие паи ПИФов?

Потому что инвестиции в ПИФы акций в среднем дают только 15-20% годовых, а брокеры могут научить клиентов выигрывать по 100-200% годовых

Потому что доход брокеров от активно торгующих акциями клиентов составляет в среднем 5-10% в год от суммы средств клиентов, а за продажу паев ПИФов они получают только около 1,5-2% за весь период сотрудничества с клиентом (как правило, долгосрочного)

Потому что они инвестируют регулярно и возрастают операционные издержки брокеров

Потому что они инвестируют только небольшие суммы (от 1 до 10 тыс. руб.)

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Газпром опубликовал отчетность по МСФО за 1 п/г 2012 г. Выручка компании снизилась на 5% до 2,2 трлн руб., отражая снизившиеся объемы реализации газа в Европу, страны СНГ и внутри России. Однако возросшие цены реализации несколько сгладили более глубокую просадку натуральных показателей. Еще одной причиной стали выросшие больше, нежели мы ожидали, ретроактивные платежи за газ (133 млрд руб.). В итоге, газовый дивизион заработал на 15% меньше, чем в прошлом году. Однако прочие дивизионы компании показали более сильные результаты. Это касается продажи продуктов нефтегазопереработки, сырой нефти и газового конденсата, а также услуг по транспортировке газа. Следствием этого стало менее сильное снижение общей выручки газового концерна. Себестоимость компании выросла на 8%, прибыль от продаж сократилась на 27% до 612 млрд руб. Результат мог быть еще хуже, если бы не позитивные изменения в запасах готовой продукции (20 млрд руб.).

В части финансовых статей обращаем внимание на рост убытков по курсовым разницам в 164 млрд руб. В итоге, чистая прибыль компании сократилась на 34% до 508 млрд руб.

Отчетность не преподнесла никаких неожиданностей, за исключением превышения фактических ретроактивных платежей и изменений в запасах готовой продукции. Мы ориентируемся на чистую прибыль компании чуть выше 900 млрд руб., что предполагает коэффициент P/E в районе 5. Акции Газпромавходят в число наших приоритетов, хотя и в несколько меньшей доле, нежели в индексе.

За время прошедшее с прошлого выхода нашей передачи не произошло сколько-нибудь значимых событий, которые бы могли повлиять на наше видение перспектив мировой экономики и экономики России.

Поэтому остается лишь констатировать, что с момента выхода предыдущей передачи цены на нефть снизились на 2,6 %. Сейчас баррель нефти стоит 109,7 USD.

Вслед за снижением цен на нефть снизился и индекс ММВБ. С момента выхода предыдущей передачи снижение индекса составило 3,0% (с начала года индекс вырос всего на 2,0 %). Капитализация российского фондового рынка равняется 25,3 трлн руб. Коэффициент P/E находится на уровне 5,2. Для сравнения: P/E фондовых рынков стран БРИКС составляет 9, а стран с развитой экономикой – 13.

По нашему мнению, справедливым для российского фондового рынка на конец 2012 года является P/E, равный 9, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 68% выше текущих значений. На конец 2012 года справедливым значением для индекса ММВБ мы считаем 2 490 пунктов