Международный авиационный холдинг International Consolidated Airlines Group раскрыл ключевые финансовые показатели за первые три месяца 2018 года. Отметим, что по итогам трех и девяти месяцев компания раскрывает ограниченный объем финансовой информации, отчего не представляется возможным сделать глубокий сегментный анализ по итогам этих отчетных периодов.

Пассажирооборот компании увеличился на 6.9%. Все авиакомпании холдинга показали положительную динамику; наиболее впечатляющий рост продемонстрировали испанские Iberia (+11.3%) и Vueling (+9.9%). Занятость кресел в целом по холдингу выросла на 1 п.п. – до 83.9%, все авиакомпании холдинга также повысили данный показатель.

На этом фоне выручка IAG увеличилась на 5.1% - до 18.3 млрд евро.

Операционные расходы компании сократились на 0.9% - до 15.2 млрд евро. Это произошло из-за разового сокращения расходов на персонал, в которых был отражен положительный эффект в размере 644 млн евро от перехода British Airways на новую гибкую пенсионную схему с установленными взносами. По приведенным компанией скорректированным данным, можно сделать вывод о том, что расходы на персонал остались на уровне 2017 года.

Существенный рост показали затраты на топливо (+13.5%), составив 3.93 млрд евро. Затраты на питание и обслуживание пассажиров увеличились на 5.4%, достигнув 2.2 млрд евро. Расходы на лизинг и обслуживание судов уменьшились на 6% - до 1.3 млрд евро.

В итоге операционная прибыль компании выросла почти на 50% – до 3.2 млрд евро. Скорректированная операционная прибыль увеличилась на 7.2% - до 2.6 млрд евро.

Финансовые расходы компании сократились, что также положительно сказалось на чистой прибыли, продемонстрировавшей рост до 2.5 млрд евро (+57.4%).

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей в части увеличения операционной рентабельности отдельных авиакомпаний.

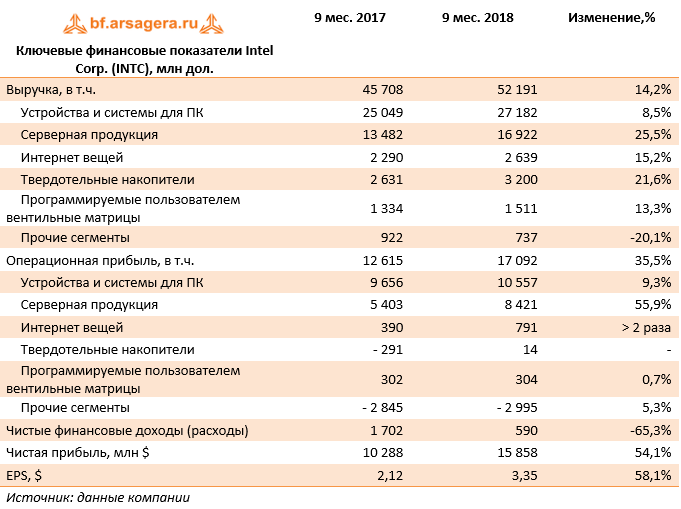

Компания Intel раскрыла финансовую отчетность за 9 месяцев 2018 года.

Выручка компании составила $52.2 млрд., что на 14,2% выше прошлогоднего результата. Выручка основного сегмента компании - «Устройства и системы для ПК» - выросла до $27,2 млрд. (+8,2%). На динамику повлиял структурный сдвиг в ассортименте в пользу более дорогой продукции (высокотехнологичных процессоров), спрос на которую обеспечивался коммерческим сегментом и рынком компьютерных игр.

Рентабельность сегмента «Устройства и системы для ПК» выросла с 38,5% до 38,8%, как следствие, операционная прибыль данного дивизиона увеличилась на 9,3% до $10,6 млрд. Рост операционной прибыли сегмента был обусловлен, главным образом, выводом на рынок маржинальных продуктов, и снижением удельных издержек на их производство.

Выручка второго по величине сегмента компании «Серверная продукция» показала самые высокие темпы роста ($16,9 млрд), увеличившись более чем на четверть. Рост выручки объясняется положительной динамикой объема продаж, вызванной внедрением новых видов продукции как в частном бизнесе, так и в рамках правительственных заказов. Рентабельность данного сегмента подскочила с 40,1% до 49,8%, что было связано с запуском новых производств. Как следствие, операционная прибыль данного дивизиона выросла на 55,9%, составив $8,4 млрд.

Внушительную динамику по выручке (+15,2%) и по операционной прибыли (рост более чем в два раза) показал сегмент «Интернет вещей» вследствие увеличения цен на платформы, спроектированные для рыночных сегментов Интернета вещей, в том числе, в сфере розничной торговли, транспорта, промышленности.

Отличную динамику по выручке, выросшей до $3,2 млрд. (+21,6%), показал дивизион «Твердотельные накопители». Как следствие, на смену операционному убытку прошлого года пришла операционная прибыль в $14 млн. напомним, что данный дивизион объединяет продукты, основанные, главным образом, на NAND флэш-памяти.

Новый сегмент компании «Программируемые пользователем вентильные матрицы» продемонстрировал положительную динамику по выручке. Кроме того, компании удалось удержать операционный результат сегмента в прибыльной зоне ($304 млн). В отчетном периоде у компании отсутствовали расходы на реструктуризацию, а убытки прочих сегментов и корпоративного центра составили $3,0 млрд против $2,8 млрд годом ранее.

В итоге совокупная операционная прибыль Intel выросла на 35,5% - до $17,1 млрд. В отчетном периоде эффективная налоговая ставка компании составила 10,3%, что стало следствием изменений в налоговой системе США (по итогам года ставка ожидается на уровне 12%). В итоге чистая прибыль компании выросла более чем наполовину, составив $15,9 млрд. По итогам 9 месяцев компания потратила на выкуп собственных акций $8,4 млрд, в итоге показатель EPS вырос на 58,1%, составив $3,35.

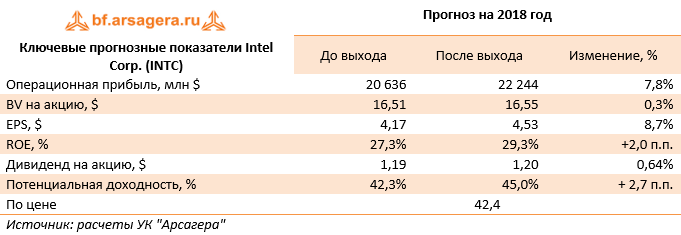

Отчетность компании вновь вышла лучше наших ожиданий. По итогам внесения фактических результатов мы повысили наш прогноз выручке и операционной рентабельности ключевых сегментов, а также по объемам выкупа акций, что привело к повышению их потенциальной доходности.

Наряду с выходом отчетности компания вновь повысила свои прогнозы результатов на 2018 год. Согласно озвученным данным выручка ожидается на уровне $71,2 млрд, а чистая прибыль на акцию окажется в районе $4,5.

Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $20 - 25 млрд, а ожидаемые дивидендные выплаты в 2018 году увеличатся на 11%. Акции Intel Corporation торгуются с мультипликатором P/BV 2018 около 3 и продолжают оставаться одним из наших приоритетов в отрасли «Technology».

Консолидированная выручка компании в отчетном периоде выросла на 24,6% до $9 млрд, прежде всего, вследствие заметного роста цен на металлургическую продукцию. При этом стоит отметить, что цены на стальную продукцию стабилизировались и в 3 квартале 2018 г. показали небольшое снижение по отношению ко 2 кварталу 2018 г.

Операционные расходы росли более медленными темпами, составив $6,7 млрд (+15,4%) благодаря увеличению объемов и структуры продаж, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась в 1,6 раз до $2,3 млрд. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 1,4%, составив 9,96 млн тонн на фоне увеличения спроса на слябы и чугун на экспортных рынках.

Средняя цена реализации дивизиона выросла на 16% до $662 за тонну. На фоне резко выросших затрат на сырье (главным образом, на железную руду) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль в 1,7 раз до $1,5 млрд.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 28,7% – до $1,6 млрд, главным образом, за счет увеличения цен реализации продукции на 17,8%. Объем продаж возрос на 9,3% до 2,3 млн тонн на фоне роста поставок готовой продукции на российский рынок и полуфабрикатов на экспорт. Операционная прибыль сегмента составила $136 млн, что в 3 раза выше прошлогоднего результата, что связано с ростом объема продаж и расширением спредов между готовой продукцией и ломом.

Выручка «Зарубежных прокатных активов» возросла на 29,8% - до $2,03 млрд. Продажи сегмента выросли на 7% до 2,2 млн тонн, при этом средняя цена реализации выросла на 21,3%. В итоге сегмент заработал операционную прибыль $145 млн (+14,2%) на фоне расширения ценовых спредов.

В сегменте «Добыча и переработка сырья» продажи железной руды достигли уровня в 13,6 млн тонн (+5,6%). Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших средних цен реализации выручка сегмента увеличилась на 36,8% до $952 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли более чем в 1,5 раза до $620 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $2,3 млрд., что в 1,6 раза выше прошлогоднего результата.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании с начала года незначительно снизилась до $2,1 млрд. Проценты к уплате снизились на 1,9% – до $55 млн. Финансовые вложения компании сократились с $1,6 млрд до в $1,5 млрд, доходы по процентам снизились на 22,7% до $17 млн. Положительные курсовые разницы составили $21 млн против $15 млн годом ранее. В отчетном периоде чистые финансовые расходы сократились с $87 млн до $43 млн. В итоге чистая прибыль компании выросла в 1,7 раз, составив $1,7 млрд.

После анализа вышедшей отчетности мы существенно не меняли прогнозы консолидированных финансовых показателей компании. Некоторое снижение потенциальной доходности связано с незначительным сокращением дивидендной доходности после внесения рекомендованных Советом директоров значений промежуточных дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Совокупная выручка американской компании выросла на 2.7% - до $118.5 млрд. Напомним, что в выручке признаются оптовые продажи автомобилей (продажи дилерам). Главным рынком для Ford является Северная Америка, на которую по итогам девяти месяцев 2018 года приходилось около 48% продаж по количеству автомобилей или 60% по объему выручки.

Снижение объемов продаж (-2.1%) было обусловлено перебоями в работе заводов в Дирборн и Канзас-Сити, возникшими из-за пожаров на заводе поставщика компании – Meridian Magnesium Products. Средняя цена за проданный автомобиль показала противоположную динамику (+4%), отразив повышенный спрос на микроавтобусы и пикапы. В итоге выручка сегмента увеличилась на 1.8% - до $70.8 млрд. Компании не удалось удержать рентабельность прибыли до налогообложения на уровне прошлого года в связи с гарантийными расходами и ростом цен на сырьевые товары.

Будучи стабильно убыточным последние четыре года, южноамериканский сегмент, тем не менее, продемонстрировал улучшение ряда ключевых показателей. По итогам отчетного периода оптовые продажи выросли на 3.8%, а выручка – на 0.4%. Это произошло на фоне восстановления экономической обстановки в Бразилии. На уменьшение убыточности сегмента повлиял «эффект масштаба».

Нельзя не отметить переход результата до налогов по европейскому направлению в отрицательную зону. Причиной этому послужили: рост цен на сырьевые товары и неблагоприятные курсовые разницы. При этом средняя цена за проданный автомобиль увеличилась на 10.2%.

Рост выручки (+8.4%) на Ближнем Востоке и в Африке напрямую связан с ростом средних цен на автомобили (+18.3%), при этом убыток до налогообложения по данному сегменту сменился прибылью, что также связано с уменьшением удельных затрат.

Сегмент Азиатско-Тихоокеанский региона продемонстрировал снижение выручки на 14.2%, главным образом, из-за снижения объемов продаж – в отчетном периоде компания потеряла значительную долю рынка в Китае (3.1% против 4.4%). Снижение прибыльности совместных предприятий Ford в Китае привели к получению убытка до налогообложения против прибыли годом ранее.

Сегмент «Финансовые услуги» продемонстрировал отличный рост результатов, с одновременным сильным ростом кредитного портфеля и лизинговых платежей.

В итоге консолидированная чистая прибыль компании сократилась более чем на четверть – до $3.8 млрд.

В целом вышедшие результаты оказались в русле наших ожиданий. Напомним, что ранее было объявлено о начале программы реструктуризации, призванной сфокусировать развитие бизнеса компании вокруг наиболее прибыльных направлений, что обойдется Ford в $11 млрд в течение ближайших 3-5 лет. При этом руководство компании пока не раскрывает более подробной информации, касающейся данной программы.

По итогам внесения фактических данных и с учетом озвученных менеджментом Ford ориентиров на 2018 год мы оставили наши прогнозы будущих прибылей почти без изменений. Отметим, что наш прогноз по прибыли до налогообложения по итогам года лишь незначительно превышает результат за 9 месяцев в связи с тем, что мы ожидаем, что уже в четвертом квартале будут предприняты определенные меры по реструктуризации, и компания отразит дополнительные затраты. Кроме того, мы понизили прогноз дивидендов в части исключения будущих «специальных» пятнадцатицентовых выплат.

Мы ожидаем, что в ближайшие годы компания сможет зарабатывать стабильную чистую прибыль на уровне $5.5-7 млрд. На наш взгляд, акции Ford, торгующиеся с P/BV около 0.9 и P/E 2018 около 8.5, сохраняют потенциал для дальнейшего роста.

Общая выручка компании составила $8,2 млрд, что на 10,4% больше прошлогоднего результата.

Выручка сегмента «Технологии для производства дисплеев» выросла до $2,4 млрд (+1,0%) вследствие наметившегося оживления цен на продукцию. Чистая прибыль данного дивизиона при этом снизилась на 12,8% до $595 млн, отразив снижение рентабельности сегмента с 29% до 25%. На годовом окне, таки образом, начавшийся рост цен на ЖК стекло пока не слишком заметен. В последующих кварталах компания ожидает умеренного роста цен на продукцию сегмента, а также увеличения емкости рынка вследствие увеличения размера экранов телевизоров.

Выручка по направлению «Оптическая связь» увеличилась на 15,6% и составила $3,0 млрд. Увеличение продаж сегмента было вызвано активностью дата-центров, а также увеличением рынка оптических сетей доступа в многоквартирных домах. Чистая прибыль сегмента выросла на 15,4% до $427 млн. Компания ожидает, что по итогам года доходы сегмента покажут существенный рост.

Положительную динамику по выручке также показал сегмент «Экологические технологии», доходы которого увеличились на 19,0% до $970 млн. Такого результата удалось достичь благодаря увеличению продаж продуктов для автомобильной отрасли в Европе, Китае и других азиатских странах. Чистая прибыль сегмента выросла сразу на 36,1% до $166 млн, при этом рентабельность сегмента выросла с 15,0% до 17,1%. Улучшение финансовых результатов компания связывает с сильными показателями автомобильных рынков, в частности, с улучшениями в сегменте дизельных автомобилей большой мощности. По итогам года данный сегмент может рассчитывать на сохранение существенной положительной динамики своих доходов.

Выручка дивизиона «Специальные материалы» выросла на 6,9% до $1,1 млрд. Чистая прибыль сегмента выросла сопоставимыми темпами, составив $226 млн, а рентабельность сократилась с 21,1% до 20,9% вследствие роста удельных издержек сегмента. Указанный рост доходов произошел вследствие вывода на рынок компанией новых видов продукции.

Выручка сегмента «Фармацевтические технологии» повысилась на 8,3% до $708 млн. Чистая прибыль выросла на 23,9% до $88 млн, отразив повышение рентабельности сегмента до с 10,9% до 12,4%. Компания ожидает по итогам года незначительного роста доходов в данном сегменте.

В отчетном периоде на смену неденежным потерям по хеджированию ($193 млн) пришли доходы в размере $66 млн. Эффективная налоговая ставка составила 33% против 16% годом ранее, что обусловило существенное превышение налоговых отчислений в отчетном периоде по сравнению с прошлым годом ($383 млн против $176 млн). В итоге чистая прибыль компании составила $701 млн (-16,7%), из которых $601 млн был получен в третьем квартале.

Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды в размере $0,54 на акцию. Помимо этого, компанией было потрачено около $1,8 млрд на выкуп собственных акций.

В целом отчетность вышла несколько лучше ожиданий; по ее итогам мы подняли прогноз чистой прибыли на текущий год, внеся небольшие коррективы в линейку прогнозных финансовых результатов на последующие годы.

Компания подтвердила свои намерения продолжить возврат средств акционерам через выкупы акций и повышение дивидендных выплат. Всего за период 2016-2019 гг. предполагается выплатить $12,5 млрд, в то время как порядка $10 млрд планируется потратить на развитие бизнеса.

Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $1,5 – 1,9 млрд. Акции Corning торгуются с мультипликатором P/BV 2018 около 2,1 и входят в число наших приоритетов в отрасли «Technology».

Общая выручка компании выросла на 25.3%, составив 198.7 млрд руб. При этом объем продаж автомобилей LADA в России увеличился на 17.1% до 259.1 тыс. штук, на фоне роста российского автомобильного рынка на 14.9%. Удачным оказался отчетный период и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 65% до 27.4 тыс. шт.

Операционные расходы увеличивались более медленными темпами (+18.9%), что привело к росту операционной прибыли в 6.6 раза – до 12.5 млрд рублей. Сокращение долговой нагрузки привело к снижению финансовых расходов до 5.9 млрд рублей. В итоге заводу удалось показать прибыль в 5.4 млрд рублей против убытка в 4.5 млрд рублей годом ранее.

По всей видимости, данный пост – наше последнее освещение деятельности компании. Напомним, что совместное предприятие Ростеха и Renault Alliance Rostec Auto B.V консолидировали 96.6% АвтоВАЗа и направили миноритарным акционерам требование о выкупе обыкновенных акций по 12.2 и 12.4 рубля за привилегированную и обыкновенную акцию соответственно.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Консолидированная выручка компании выросла на 9,9% до $29,9 млрд, чистая прибыль подскочила почти на четверть до $4,8 млрд. Перейдем к посегментному анализу результатов деятельности компании.

Сегмент потребительских услуг принес компании $2,4 млрд чистой прибыли, что на 20,7% больше прошлогоднего результата вследствие роста чистого процентного дохода (+18,6%). Карточный портфель по состоянию на конец отчетного периода составил 38,2 млн штук, что на 7,9% больше показателя годом ранее, главным образом, за счет роста американского сегмента на 8,5%. Оборот по картам вырос на 12,9% - до $374,8 млрд, а средний расход по карте за отчетный период вырос на 4,6% до $10,0 тыс. Как итог, непроцентные доходы увеличились на 10,2%, составив $10,8 млрд.

Сегмент Глобальные коммерческие услуги принес компании $1,7 млрд чистой прибыли, что почти на четверть выше прошлогоднего результата. Рост чистой прибыли произошел вследствие опережающего роста непроцентных доходов и комиссий. При этом оборот по картам вырос до $346,7 млрд (+7,8%) на фоне роста среднего расхода по карте на 8,3%.

Сегмент глобальных торговых и сетевых услуг продемонстрировал рост чистой прибыли на 23,3% на фоне опережающего роста чистого процентного дохода, обусловленного внутренним трансфертным ценообразованием по кредиторской задолженности сегмента. Непроцентные доходы показали увеличение доходов на 1,5%, в основном за счет роста бизнеса, который был компенсирован снижением средней ставки «дисконтной выручки» и падением доходов от сетевых партнеров.

Увеличение чистого убытка на 12,2% сегмента «Корпоративные расходы и прочее», включающего расходы корпоративного центра, произошло, главным образом, из-за передачи бизнеса, связанного с предоплаченными платежами под управление третьей стороне (InComm).

Консолидированная эффективная налоговая ставка составила 21,9%, против 29,7% год назад. В итоге чистая прибыль компании выросла на 24,7% до $4,8 млрд.

Отчетность вышла в рамках наших ожиданий, что не привело к значимым изменениям наших прогнозов по компании. Руководство компании American Express Company пересмотрела ожидаемый показатель EPS по итогам 2018 года - до $7,3-7,4, по сравнению с диапазоном от $6,90 до $7,30, установленным в начале года.

В отчетном периоде количество магазинов увеличилось на 11.1% - до 17 442 штук. В квартальном исчислении основной рост пришелся на форматы «магазины у дома» (+310 шт.) и «дрогери – магазины косметики» (+172 шт.). Торговая площадь росла более медленными темпами (+9.5%), достигнув 6 092 тыс. кв. м.

Совокупная выручка компании выросла на 7.7% - до 905 млрд руб. Сопоставимые продажи снизились на 3.4% на фоне сокращения трафика на 2.4% и среднего чека на 1.1%. Валовая рентабельность компании в годовом сопоставлении сократилась с 27.1% до 24.4%. В итоге валовая прибыль составила 221.2 млрд рублей (-0.3%).

При этом операционная маржа (по EBITDA) сократилась с 8.3% до 7.4%, что, было связано со снижением валовой прибыли, увеличением расходов на аренду в связи с ростом доли арендованных магазинов, а также вызвано разовыми факторами: списанием запасов и начислением резервов.

В результате чистая прибыль снизилась на 8.3%, составив 25.4 млрд руб.

Из важных корпоративных событий стоит отметить утвержденную в третьем квартале новую стратегию трансформации компании, которая среди прочего предполагает стремительный рост сети к 2023 году: 22.8 тысяч «магазинов у дома» и 9.3 тысячи точек «Магнит Косметик». Кроме того, в начале октября совет директоров компании одобрил покупку фармдистрибьютора «СИА Групп» у своего акционера «Марафон Групп». СИА Групп оценена в 5.7 млрд рублей, при этом сделка будет оплачена акциями «Магнита», приобретенными в рамках расширенной программы buy back. Отмечается, что на акции, полученные Марафон Групп в результате сделки, будет наложено ограничение на продажу сроком на три года. Мы пока затрудняемся дать оценку готовящемуся поглощению, поскольку финансовой отчетности СИА Групп нет в открытых источниках.

ПО итогам внесения фактических данных и ознакомления с ориентирами стратегии компании, мы подняли прогноз финансовых результатов на период после 2018 года, так как мы ожидали более скромные темпы роста сети.

Акции компании торгуются с P/BV 2018 около 1.3 и в случае дальнейшего снижения котировок могут войти в наши диверсифицированные портфели акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Северсталь раскрыла консолидированную финансовую отчетность за девять месяцев 2018 года. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2017 года.

Совокупная выручка компании увеличилась на 21,7%, составив 400,4 млрд руб. На экспорт пришлось около 41% консолидированной выручки компании.

Продажи угля упали на 12% – до 1,1 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Комсомольская» и «Воркутинская», а также более низких объемов производства на шахте «Воргашорская». В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 19,8% – до 5,3 млн тонн, что частично связано с консолидацией Яковлевского рудника, при этом рублевая цена увеличилась на 9,9% – до 5 081 руб. за тонну. Указанные обстоятельства привели к росту выручки от продаж ЖРС на 31,7% - до 26,8 млрд руб.

Продажи проката выросли на 1%, составив 6,5 млн тонн. Выручка по этому сегменту возросла на 23%, составив 246,2 млрд руб. на фоне увеличения рублевых цен на прокат на 21,8% – до 37 686 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 1,4%, а его выручка выросла на 6,9% – до 70,5 млрд руб.; при этом цены реализации увеличились, составив 52,2 тыс. руб. за тонну.

Нельзя не отметить рост выручки от продаж полуфабрикатов до 15,5 млрд рублей (в 2,3 раза). Это произошло на фоне почти двукратного увеличения объемов и роста цены почти на 27,9%.

На фоне девальвации национальной валюты средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате возросла до 20 034 руб за тонну. Общая себестоимость продаж увеличилась на 14,9%, достигнув 230,5 млрд руб. Административные и коммерческие расходы выросли на 3%, в итоге операционная прибыль Северстали увеличилась почти на 42,7% до 124,6 млрд руб.

Долговая нагрузка составила 97,9 млрд руб., снизившись с начала года на 23 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере 5,2 млрд руб. (год назад +1,6 млрд руб.).

В итоге чистая прибыль Северстали составила 90,8 млрд руб., увеличившись в 2 раза.

Отчетность вышла в русле наших ожиданий. По ее итогам мы несколько повысили прогноз чистой прибыли на будущий период в части снижения доли себестоимости в доходах. Кроме того, потенциальная доходность выросла после рекомендации совета директоров компании выплатить дивиденды за третий квартал в размере 44,39 руб.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 7,3 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Выручка компании снизилась на 3,5%, составив 10,1 млрд руб., что, по всей видимости, было обусловлено снижением стоимости процессинга.

Расходы компании прибавили 3,0%, увеличившись до 6,0 млрд руб.

Компания не имеет долга, равно как и значительного объема свободных денежных средств. Кроме того, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат. Заметим, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. Только с начала года дебиторская задолженность выросла на 4,3 млрд руб., достигнув 15,3 млрд руб. Почти вся она приходится на материнскую компанию – Роснефть, являясь для последней способом безвозмездного фондирования.

В итоге чистая прибыль компании снизилась на 12,4%, составив 3,3 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз финансовых показателей текущего года в сторону увеличения, отразив результат отчетного периода. Вместе с тем, линейка прогнозов на последующие годы была скорректирована с целью учета ремонта основных фондов, проводимых, согласно нашим наблюдениям, раз в два года. Это обстоятельство привело к некоторому сокращению потенциальной доходности.

Отметим, что наш нынешний сценарий не учитывает последствий предстоящих изменений налогообложения в отрасли. По мере прояснения ситуации, мы планируем вернуться к модели прогноза финансовых показателей компании.

Мы отдаем предпочтение привилегированным акциям компании, обращающимся с мультипликаторами P/BV 2018 около 0,4 и P/E 2018 около 3.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...