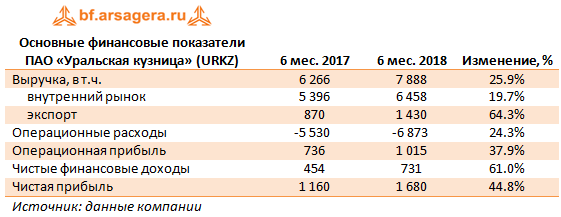

Уральская кузница выпустила отчетность за первые шесть месяцев 2018 года по РСБУ.

Выручка компании выросла на 25.9% до 7.9 млрд руб. При этом выручка от реализации на внутреннем рынке выросла до 6.5 млрд руб. (+20%), а экспортная выручка увеличилась более чем наполовину – до 1.4 млрд рублей. Операционные расходы увеличились на 24.3% - до 6.9 млрд руб., что было обусловлено существенным ростом себестоимости реализации (+25.4%). В итоге операционная прибыль выросла на 37.9% – до 1.01 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 993 млн руб. в виде процентов. При этом совокупные финансовые вложения по балансу с начала года незначительно выросли с 15.7 до 15.8 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 12.7%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 5 до 8.6 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5.1 млрд руб. до 4 млрд руб. Проценты к уплате составили 251млн руб., а отрицательное сальдо прочих доходов и расходов – 11 млн руб (220 млн рублей годом ранее).

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 45% - до 1.7 млрд руб. Нераспределенная прибыль компании составила 23.4 млрд руб.; а балансовая стоимость акции – 42.7 тыс. руб. при текущих котировках около 7.4 тыс. руб.

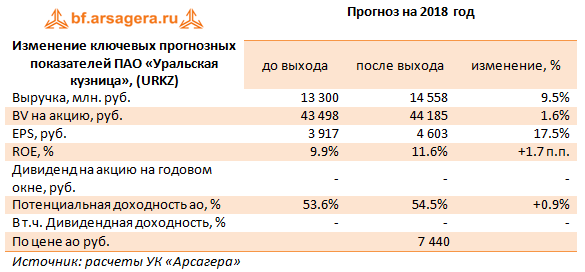

Отчетность компании в целом превысила наши ожидания. По итогам вышедшей отчетности мы подняли прогноз финансовых результатов на ближайший год в части увеличения объемов производства и реализации продукции.

На данный момент акции Уральской кузницы торгуются с P/E 2018 около 1.6 и за 17% балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

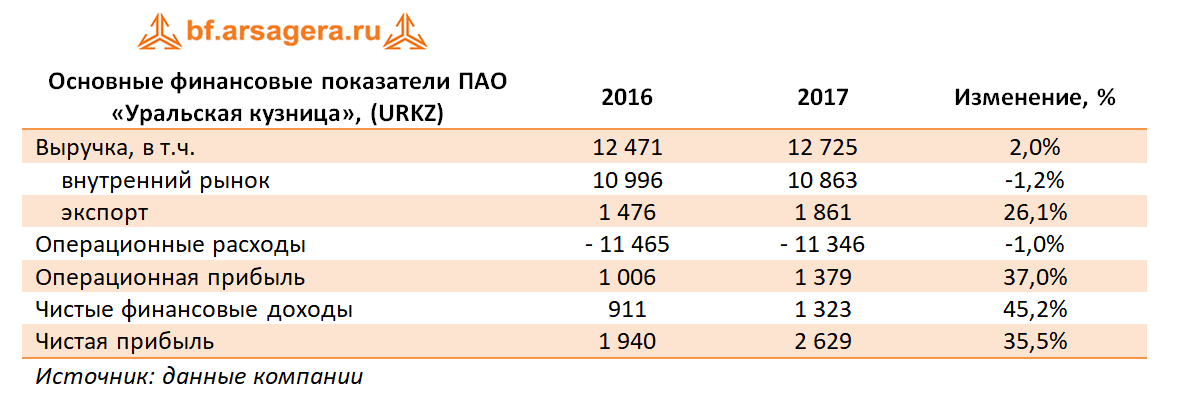

Уральская кузница выпустила отчетность за 12 месяцев 2017 г по РСБУ.

Выручка компании выросла на 2,0% до 12,7 млрд руб. При этом выручка от реализации на внутреннем рынке снизилась до 10,9 млрд руб. (-1,2%), а экспортная выручка увеличилась более чем на четверть до 1,9 млрд руб. Операционные расходы уменьшились на 1,0% - до 11,3 млрд руб., что было обусловлено сокращением себестоимости реализации (-1,4%). В итоге операционная прибыль выросла на 37% – до 1,4 млрд руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила 2 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу незначительно выросли с 15,65 до 15,72 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 13,1%. Заметим, что Холдинг Мечел стал практиковать перенос очередных процентов по выданным займам в дебиторскую задолженность, а не возврат их кредитору: размер дебиторской задолженности Уральской Кузницы за отчетный период вырос с 4,5 до 6,3 млрд руб.

Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год сократилось – с 5,5 млрд руб. до 4,6 млрд руб. Проценты к уплате составили 660 млн руб., а отрицательное сальдо прочих доходов и расходов – 48 млн руб.

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла на 35,5% - до 2,6 млрд руб. Нераспределенная прибыль компании составила 21,7 млрд руб.; а балансовая стоимость акции – 39,5 тыс. руб. при текущих котировках около 8,2 тыс. руб.

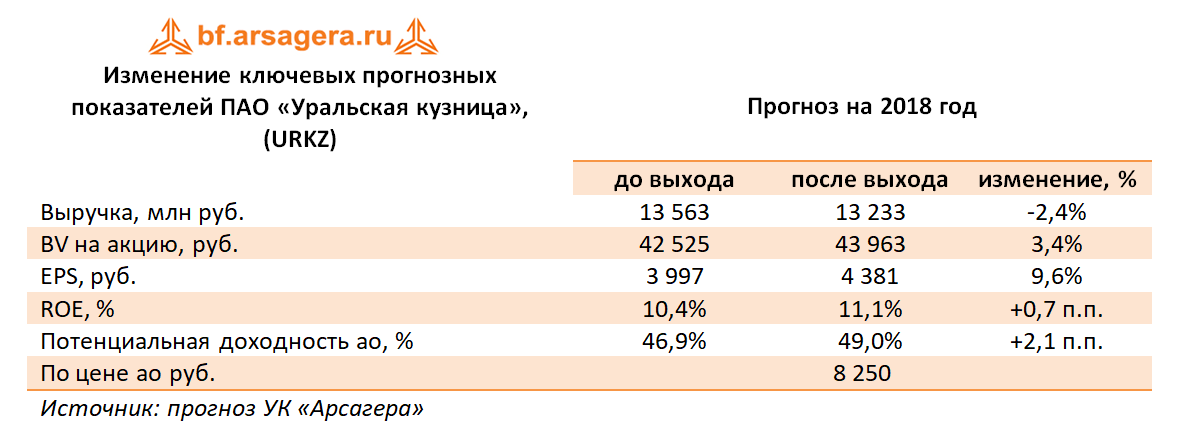

Отчетность компании в целом вышла в русле наших ожиданий. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

На данный момент акции Уральской кузницы торгуются с P/E 2018 в районе 2 и за пятую часть балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

Выручка компании выросла на 10,5% до 6,3 млрд руб. При этом выручка от реализации на внутреннем рынке выросла до 5,4 млрд руб. (+9,1%), а экспортная выручка выросла сильнее – на 19,8% до 870 млн руб. Операционные расходы выросли на 4,8% - до 5,5 млрд руб. Отметим, что рост продемонстрировала как себестоимость реализации, так и коммерческие и управленческие расходы. В итоге операционная прибыль выросла на 86,1% – до 736 млн руб.

Финансовые статьи продолжают оказывать существенное влияние на итоговый результат: в отчетном периоде компания получила свыше 1 млрд руб. в виде процентов. При этом совокупные финансовые вложения по балансу увеличились с 14,8 до 15,8 млрд руб. Средняя ставка по выданным займам, по нашим расчетам, составила примерно 13,0%. Столь внушительные финансовые доходы объясняются так называемым финансовым посредничеством: привлекая займы, компания выдает их от своего имени Мечелу. Долговое бремя компании за год незначительно сократилось – с 5,6 млрд руб. до 5,1 млрд руб. Проценты к уплате составили 350 млн рублей, а отрицательное сальдо прочих доходов и расходов составило 220 млн руб.

На фоне символической налоговой ставки (что связано с включением компании в 2013 году в консолидированную группу налогоплательщиков на базе Мечела) чистая прибыль компании выросла почти наполовину - до 1,2 млрд руб. Нераспределенная прибыль компании составила 20,2 млрд руб.; балансовая стоимость акции составила 36 901 руб. при текущих котировках 7,5-7,6 тыс. руб.

Отчетность компании вышла в русле наших ожиданий. По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

Среди новостей компании отметим запуск нового агрегата - крана-манипулятора грузоподъемностью до 80 тонн, введенного в строй на челябинском филиале завода. Ожидается, что с его помощью Уралкуз сможет изготавливать крупнотоннажную кованую продукцию, которая найдет своих потребителей как на внутреннем рынке, так и за его пределами.

На данный момент акции Уральской кузницы торгуются с P/E 2017 в районе 2 и за пятую часть балансовой стоимости при ROE свыше 10%. Бумаги компании продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

ОАО «УК «Арсагера» подан иск к ОАО «Уральская кузница» в Арбитражный суд Челябинской области о признании недействительным решения совета директоров и признании сделки недействительной». Речь идет о недействительности решения Совета директоров ОАО «Уральская кузница» Протокол № 66 от 21 ноября 2012 года об одобрении сделки по приобретению у кипрской компании Cyberlink Limited (HE 264798) доли в размере 99 % в ООО «Ломпром Ростов». Проведя собственную независимую оценку рыночной стоимости указанной доли мы получили данные о том, что данное ООО находится в предбанкротном состоянии и его стоимость составляет отрицательное значение (долги компании превышают ее имущество). При этом сделка совершена по цене 4,6 миллиарда рублей. По мнению ОАО «УК «Арсагера», решение совета директоров и сделка, заключенная на его основании, недействительны в связи с противоречием требованиям статей 77,78,79 Закона РФ «Об акционерных обществах». Совет директоров обязан одобрять крупные сделки по рыночной стоимости.

Ознакомиться с текстом иска Вы можете по данной ссылке. Отслеживать ход дела Вы можете на сайте www.arbitr.ru , дело № А76-7878/2013.

Уральская кузница представила годовую бухгалтерскую отчетность за 2012 год по РСБУ. Основные финансовые показатели вышли несколько хуже наших ожиданий. Выручка составила 14,8 млрд руб. (наш прогноз 15,4 млрд), а чистая прибыль – 1,6 млрд руб. (наш прогноз 1,9 млрд руб.). По сравнению с 2011 годом снижение по выручке и чистой прибыли составило 2% и 20% соответственно. Причиной более низких результатов является, на наш взгляд, более существенное падение цен на продукцию компании и, как следствие, снижение операционной рентабельности.

Стоит отметить, что в настоящий момент курсовая динамика компании определяется не столько финансовыми показателями, сколько ситуацией с приобретением компании Ломпром. Компания торгуется с P/E 1,6 и входит в число диверсифицированных портфелей акций второго эшелона.

Пока мы занимаемся сбором необходимых документов и ведем переговоры с другими миноритарными акционерами в целях предъявления иска к членам Совета директоров ОАО «Уральская кузница», мы обратились с жалобой в ФСФР. Выкладываем текст жалобы. Все заинтересованные лица могут направить такую же.

ОАО «УК «Арсагера» сообщает о начале подготовки к судебному процессу с членами совета директоров ОАО «Уральская кузница» в связи с нанесением данному обществу убытков решением о покупке доли в ООО «Ломпром Ростов».

ОАО «УК «Арсагера» Д.У. Интервальным паевым инвестиционным фондом акций «Арсагера – акции 6.4» около года владеет миноритарным пакетом обыкновенных акций ОАО «Уральская кузница». В ежеквартальном отчете за 4 квартал 2012 года мы обнаружили, что 21.11.12 совет директоров в составе 5 членов, а именно Нещадим Иван Константинович (Председатель), Абарин Виктор Иванович, Дайнеко Андрей Дмитриевич, Дышлевич Виктор Федорович, Кудрякова Наталья Валерьевна единогласно приняли решение об одобрении крупной сделки, составляющей 43,04 % от активов данного эмитента.

Согласно сведениям из ежеквартального отчета ОАО «Уральская кузница» приобрела долю в размере 99% в уставном капитале ООО «Ломпром Ростов» за 4 666 137 000 рублей. Согласно статье 77 Закона «Об акционерных обществах» указанные члены совета директоров ОАО «Уральская кузница» при одобрении данной сделки должны были исходить из рыночной стоимости приобретаемой доли. У нас есть сведения о том, что был привлечен независимый оценщик.

По нашим сведениям цена не является рыночной и сильно завышена. Данный факт будет нами доказан путем заказа встречного отчета об оценке, а также путем экспертизы существующего отчета об оценке.

В данный момент ОАО «УК «Арсагера» собирает пул миноритарных инвесторов ОАО «Уральская кузница» в размере более чем 1% обыкновенных акций данного эмитента. Этого будет достаточно, в соответствии со статьей 71 Закона «Об акционерных обществах», для иска к членам Совета директоров ОАО «Уральская кузница» о возмещении ими убытков эмитенту в виде разницы между реальной рыночной стоимостью указанной доли и той ценой, которую эмитенту пришлось за нее заплатить.

На первом этапе в процессе сбора необходимых документов мы готовим запрос в ОАО «Уральская кузница» с требованием предоставить акционеру документы общества, а именно отчет оценщика по данной сделке, протокол совета директоров об одобрении указанной сделки ОАО «УК «Арсагера» приглашает всех акционеров ОАО «Уральская кузница», заинтересованных в данном судебном процессе, связаться с нами через портал www.bf.arsagera.ru либо по телефону (812) 313-05-30.