Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

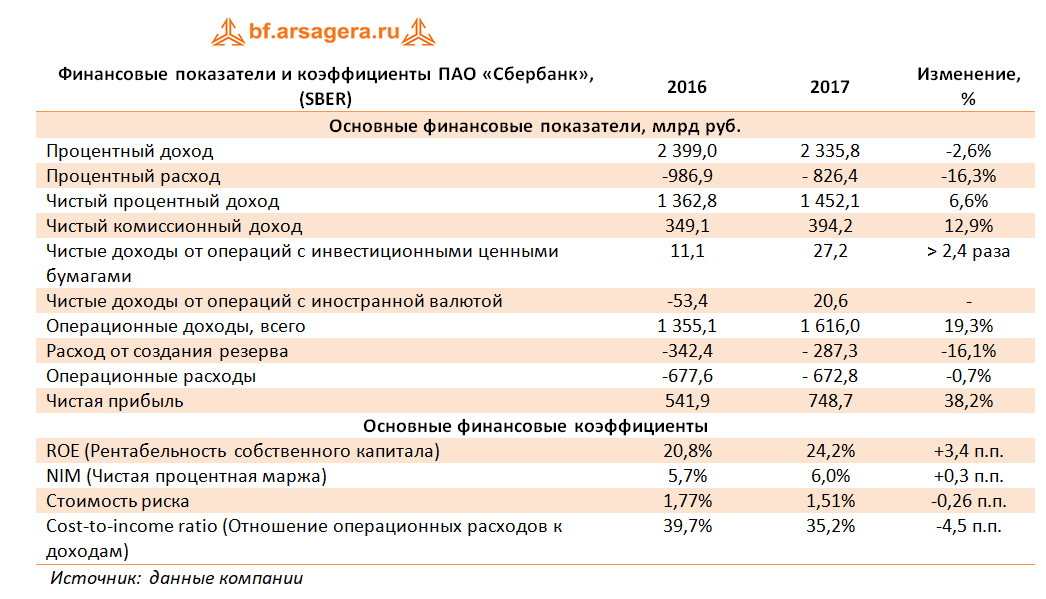

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным).

Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб.

Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%.

В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

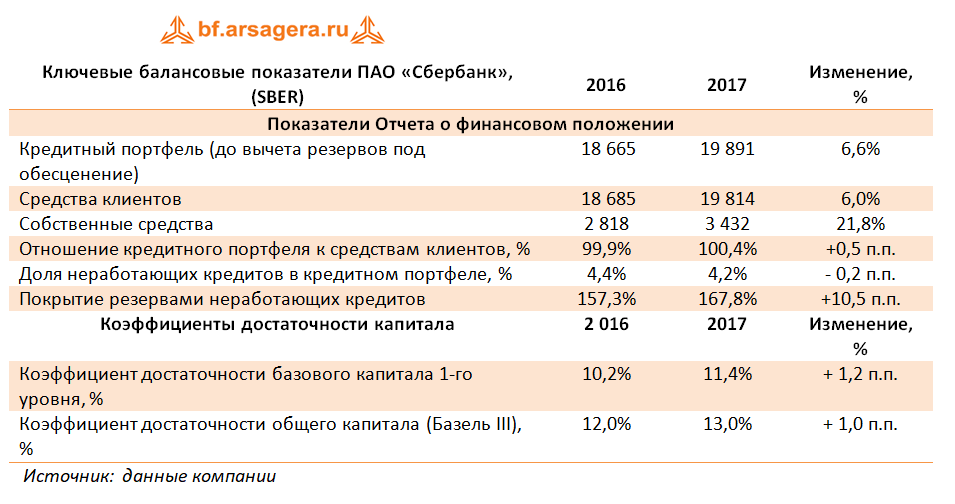

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%.

Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%.

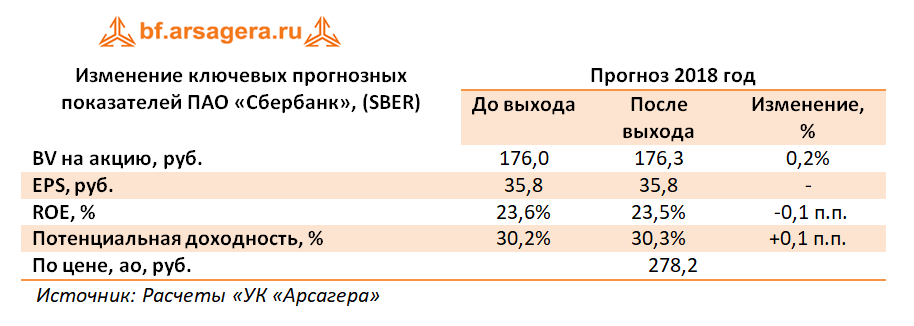

Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

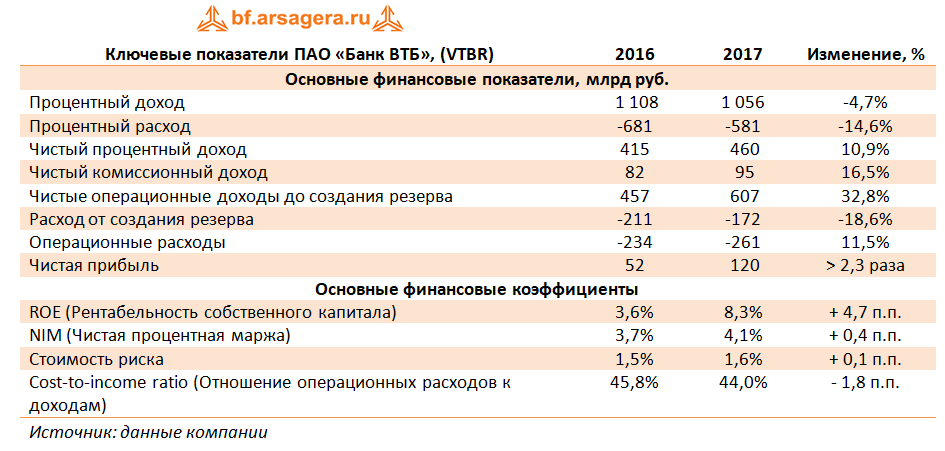

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы в отчетном периоде составили 1,06 трлн. руб., сократившись на 4,7% на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В частности, серьезное влияние на розничный бизнес банка начинает оказывать Почта Банк, удвоивший за прошедший год общее число клиентов (с 3,1 млн до 6,3 млн). На этом фоне продолжает снижаться зависимость от фондирования, привлекаемого на долговых рынках: доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах за год сократилась с 3,6% до 2,8%. В результате процентные расходы банка сократились сразу на 14,6% до 581 млрд руб.

В итоге чистые процентные доходы выросли на 10,9% до 460 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Как обычно, существенное влияние на итоговый результат ВТБ оказали разовые статьи. Самой внушительной из них стала прибыль от согласованной с Минфиномпродажи части ОФЗ, полученных в свое время от государства по программе докапитализации (39,2 млрд руб.). Помимо этого, банк отразил в своей отчетности доходы от операций с прочими ценными бумагами на сумму свыше 20 млрд руб.

Операции с иностранной валютой принесли Банку убыток как и в прошлом году (12,4 млрд руб. против 17,6 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде выросли почти на треть, составив 607 млрд руб.

Стоимость риска выросла на 0,1 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 18,6% до 172 млрд руб.Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб.до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 11,5% - до 261 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% годом ранее. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 120 млрд руб. и тем самым превысив ожидания участников рынка.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год 6,4% до 5,7%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (107,7%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,0% до 9,8 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц на 14,3%: рост потребительских, автомобильных и ипотечных кредитов составил 20,8%, 15,0% и 9,7% соответственно.

Средства клиентов за год выросли почти на четверть - до 9,14 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 129,1% до 106,9%.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

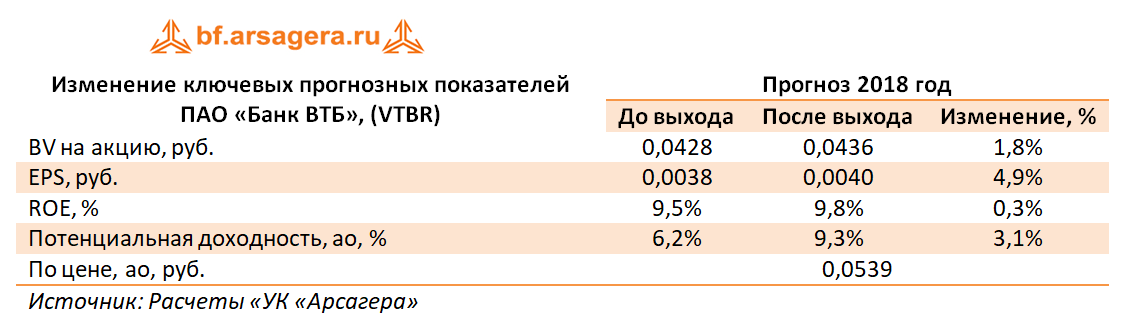

Из прочих новостей заслуживают внимание два момента. Во-первых, на дивиденды акционерам в совокупности может быть направлено 50% чистой прибыли по МСФО, при этом могут быть уравнены выплаты на обыкновенные и привилегированные акции. Это может привести к тому, что дивиденд в расчете на одну обыкновенную акцию по итогам 2017 года может вырасти примерно в 2,5 раза относительно предыдущего отчетного периода (0,00275 руб. на акцию).

Во-вторых, пока нет полной ясности о влиянии на отчетность банка ряда незавершенных сделок, таких как приобретение пакета акций «Магнита» и возможная продажа портфеля кредитов предприятиям оборонно-промышленного комплекса Промсвязьбанку. В этих условиях мы ожидаем, что ряд статей отчетности ВТБ сохранят высокую волатильность показателей, а доля разовых доходов/расходов в итоговом результате банка будет по-прежнему велика. Тем не менее, в условиях абсолютного доминирования госбанков в банковской системе России мы не сомневаемся, что банку по силам достичь озвученных ориентиров на текущий год (чистая прибыль – 150 млрд руб., чистая процентная маржа – 4,0%, увеличение розничного кредитования – 11%). ,

В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,3 и не входят в число наших приоритетов.

Компания ORIX Corporation выпустила отчетность за девять месяцев финансового года, завершающихся 31 декабря 2017 года.

Совокупная выручка компании увеличилась на 14% - до 2 195 млрд иен.

Выручка сегмента «корпоративные финансовые услуги» выросла на 14%, а прибыль до налогообложения - на 42,7%. Напомним, что в рамках данного сегмента ORIX Corporation осуществляет лизинговые и кредитные операции в пользу малого и среднего бизнеса. Предметом лизинга, как правило, выступает IT- оборудование. В отчетном периоде увеличение доходов и операционной прибыли сегмента было связано с ростом доходов от реализации ценных бумаг и комиссионных сборов от продажи контрактов по страхованию жизни. Указанный рост был усилен растущими доходами от оказания услуг по пакетному программному обеспечению для малого бизнеса (подразделение Yayoi Co., Ltd). Финансовая выручка по лизингу и кредитам испытывала давление, в связи со снижением портфеля выданных ссуд и лизинга.

Выручка и прибыль сегмента «операционный лизинг», объединяющий лизинговые операции с автомобилями, измерительным и медицинским оборудованием, показали рост (2,2% и 8,5% соответственно). Причиной такой динамики показателей стал наметившийся рост японского автомобильного рынка.

Доходы сегмента «недвижимости» снизились на 9,5%, а прибыль показала рост на 4,8%. Сокращение выручки сегмента произошло вследствие уменьшения доходов от операционного лизинга и уменьшения доходов от рентной недвижимости. Однако итоговый положительный результат по прибыли во многом был предопределен признанием компанией доходов от продажи долей в совместных предприятиях, в результате чего, активы сегмента за отчетный период уменьшились на 8% до 606 млрд иен.

Обратная ситуация сложилась в сегменте «инвестиций и операций», чья выручка выросла на 23,4%, а прибыль упала на 8,9%. Напомним, что в рамках данного сегмента ORIX Corporation осуществляет управление энергетическим бизнесом (солнечная энергетика, сбыт электроэнергии), инвестиции в частный акционерный капитал. Хорошему росту доходов способствовали высокая активность японских компаний в сфере слияний и поглощений, сохранение высокой активности в сегменте солнечной энергетики, а также рост энергетического рынка в развивающихся странах. Падение итогового результата во многом было определено эффектом высокой базы прошлого года, сложившегося под влиянием единовременных факторов. Активы сегмента за отчетной период увеличились на 13% до 870 млрд иен за счет новых крупномасштабных инвестиций в компании в сфере окружающей среды и энергетического бизнеса.

Еще одним сегментом, показавшим двузначные темпы роста выручки, стал «розничный бизнес» (страхование жизни, розничные банковские операции, выпуск кредитных карт). Это было обусловлено увеличением объемов премий по страхованию жизни и связанных с ними доходов от инвестиций вследствие увеличения страховых взносов и инвестиционных доходов, а также от улучшения инвестиционного дохода от активов с переменным аннуитетом.

Слабая динамика доходов сегмента «иностранных операций» связана со снижением объемов реализации, вызванного продажей дочерних компаний. В то же время разовые доходы от данных сделок обусловили рост прибыли сегмента на 14,6%

В итоге прибыль до налогообложения выросла на 7,9% - до 360,5 млрд иен. Итоговый финансовый результат также превзошел прошлогодний, составив 256,4 млрд иен. При этом отметим, что сразу четыре сегмента из шести смогли показать рост рентабельности относительно предыдущего отчетного периода.

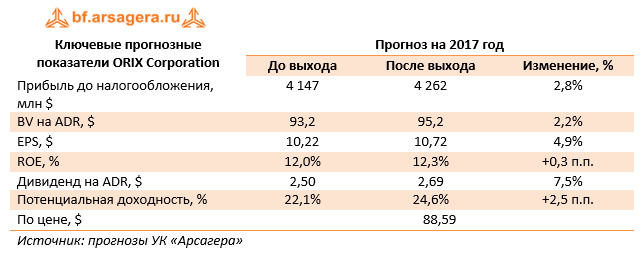

По итогам вышедшей отчетности мы незначительно увеличили прогноз прибыли на последующие годы, а также размер дивиденда, исходя из озвученного компанией целевого значения коэффициента дивидендных выплат (Dividend payout ratio) равного 27%.

В настоящий момент акции ORIX Corporation торгуются исходя из P/E 2017 около 8 и входят в число наших приоритетов.

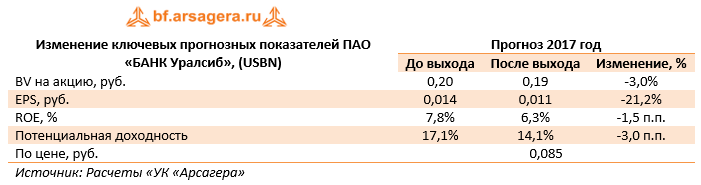

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

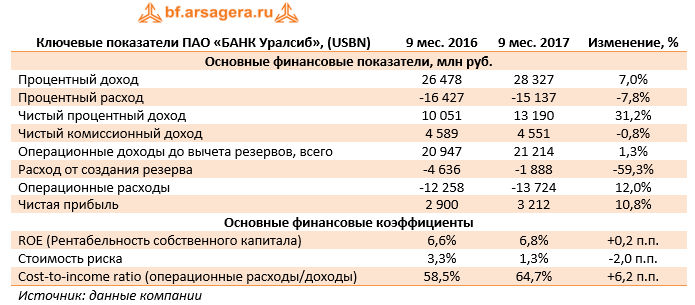

Процентные доходы банка составили 28,3 млрд руб., продемонстрировав рост на 7,0%. В структуре процентных доходов была зафиксирована разнонаправленная динамика: доходы по кредитам клиентам сократились на 0,4% из-за уменьшения среднего размера кредитного портфеля, а доходы по ценным бумагам подскочили на 28,0%, что, в значительной степени, было обусловлено полученным от АСВ займом.

Процентные расходы банка продемонстрировали существенное снижение (-7,8%) до 9,8 млрд руб., прежде всего, за счет существенного удешевления стоимости фондирования. В итоге чистые процентные доходы банка выросли на 31,2% до 13,2 млрд руб.

Чистые комиссионные доходы остались практически на уровне прошлого года (4,5 млрд руб.).

Расходы от создания резервов под обесценение кредитного портфеля в отчетном периоде уменьшились почти на 60,0% и составили 1,9 млрд руб. на фоне снижения стоимости риска с 3,3% до 1,3%.

Операционные расходы банка продемонстрировали рост на 12,0% до 13,7 млрд руб., главным образом, из-за увеличения расходов на заработную плату.

Также отметим, что банк в отчетном периоде создал резерв под обесценение прочих активов и прочих резервов на уровне 1,56 млрд руб. против 0,8 млрд руб. годом ранее.

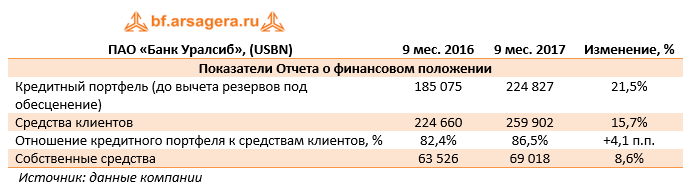

В части корпоративных новостей стоит упомянуть завершение в мае 2017 года процесса присоединения Банка БФА к Уралсибу, что привело к отражению в отчетности единовременного дохода от выгодной покупки в сумме 790 млн руб.

Завершением корпоративной реорганизацией объясняется и рост ключевых балансовых показателей объединенного банка (собственного капитала, кредитного портфеля, клиентских остатков на счетах).

В итоге чистая прибыль банка выросла на 10,8% до 3,2 млрд руб.

По итогам внесения фактических данных мы понизили свои прогнозы чистой прибыли банка на текущий и будущие годы, учтя более высокие административные расходы и повысившийся уровень отчислений в резервы.

Акции Банка Уралсиб торгуются с P/BV 2017 около 0,5 и в число наших приоритетов не входят.

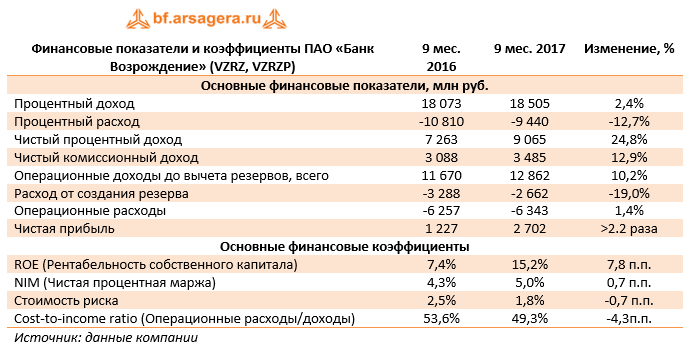

Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%.

Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%.

Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб.

В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%).

Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%.

В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

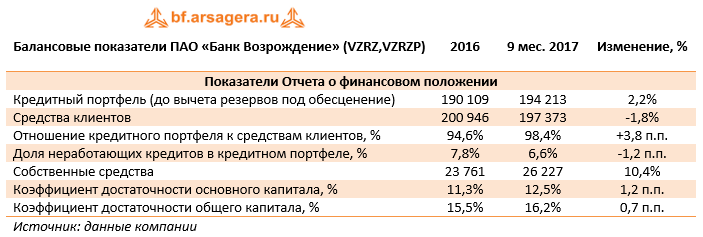

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц.

Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц

За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года).

Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно.

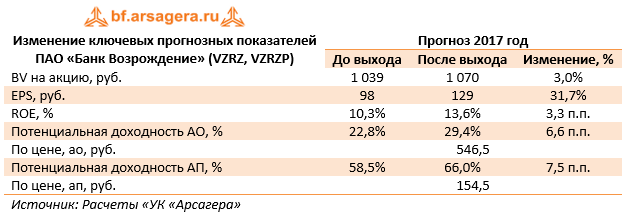

Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон.

По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка.

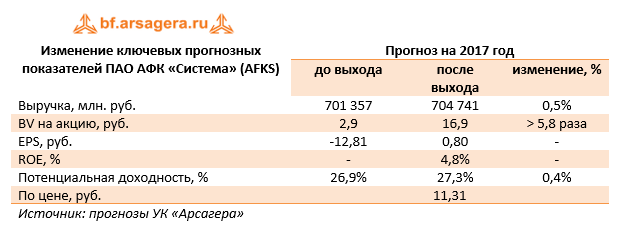

АФК Система раскрыла консолидированную финансовую отчетность за 9 месяцев 2017 года.

Общая выручка холдинга прибавила 5.6% и составила 509,6 млрд руб., при этом холдингу удалось увеличить свою операционную прибыль на 9,3% до 72,9 млрд руб. Обратимся к анализу результатов в разрезе крупнейших сегментов компании.

Для ключевого актива холдинга - мобильного оператора МТС – текущий год выдается достаточно успешным. Несмотря на скромный рост выручки (0,6%), операционная прибыль компании прибавила 11,3%, составив 72,6 млрд руб. Причиной таких результатов стали растущее потребление цифровых продуктов российскими пользователями, увеличение спроса на услуги международного роуминга, а также оптимизацию издержек розничной сети.

Очень хорошие результаты показала розничная сеть магазинов «Детский мир», которой удалось увеличить выручку на 22,9% до 66,6 млрд руб., а операционную прибыль – более чем на четверть (4,3 млрд руб.). Указанные результаты стали следствием роста загрузки новых магазинов и сопоставимых продаж, достигнутых за счет увеличения количества чеков.

Для лесопромышленного холдинга Segezha Group нынешний год выдается неудачным: на фоне роста выручки на 1,5% до 32,3 млрд руб. наблюдается существенное снижение (-43,8%) операционной прибыли, составившей 2,4 млрд руб. Давление на выручку и рентабельность компании продолжало оказывать укрепление рубля (69% выручки Segezha Group номинировано в иностранной валюте), а также сокращение продаж бумажных мешков в связи с низкой активностью потребителей в российской строительной отрасли.

Порадовал своими результатами «Агрохолдинг «Степь», чья выручка выросла на 7,7% до 6,8 млрд руб., а операционная прибыль – более чем на 40% до 3 млрд руб. Успешные результаты были обусловлены расширением посевных площадей, сохранением высокой урожайности пшеницы, увеличением поголовья в молочном животноводстве и росту цен на молоко.

Еще одним сегментом, отразившим сильные результаты деятельности, стала ГК «Медси». Выручка сети клиник выросла на 20,4% до 8,2 млрд руб., а операционная прибыль составила 1,4 млрд руб. против убытка годом ранее. Таких результатов удалось достичь благодаря значительному увеличению загрузки большинства активов компании.

Один из самых проблемных активов последних лет – «МТС-банк» - постепенно решает свои проблемы, начиная демонстрировать положительную динамику ключевых финансовых показателей. В отчетном периоде банк смог заработать 861 млн руб. операционной прибыли против убытка годом ранее. Этого удалось достичь благодаря увеличению продаж дебетовых карт линейки «МТС-Смарт» и росту розничного кредитного портфеля.

Доходы Башкирской электросетевой компании прибавили более 10%, достигнув 12,6 млрд руб. в связи с индексацией тарифа на услуги по передаче электроэнергии с 1 июля 2017 года. Компании удалось держать затраты под контролем; в результате операционная прибыль выросла на 4,2%, составив 2,4 млрд руб.

Среди прочих активов отметим ставший уже привычным операционный убыток «Sistema Shyam TeleServices» (4,4 млрд руб.). Напомним, что сделка по объединению телекоммуникационного бизнеса с Reliance Communications Ltd была завершена в октябре 2017 года, в результате чего SSTL стала владельцем 10% капитала RCom . Как следствие, начиная со следующего года, указанный актив будет деконсолидирован из результатов холдинга и станет учитываться по методу долевого участия.

Пожалуй, основным негативом отчетности стал выросший чистый убыток корпоративного центра (с 10,4 млрд руб. до 13,5 млрд руб.), при этом на операционном уровне убыток продемонстрировал существенное снижение (с 12,3 млрд руб. до 62, млрд руб.). Причиной

Возвращаясь к данным консолидированного отчета о прибылях и убытках самой АФК Система, отметим рост чистых финансовых расходов, который произошел вследствие отражения меньших положительных курсовых разниц в отчетном периоде по сравнению с прошлым годом. Доля чистой прибыли, приходящейся на неконтрольные доли, выросла более чем на 40% до 22,3 млрд руб., что говорит о сохранении высокой зависимости результатов холдинга от прибыли своего главного актива – МТС. Итоговая чистая прибыль акционеров АФК Система выросла на 2,4% до 4,3 млрд руб.

Главным изменением нашей модели компании стал перенос возможных убытков от суда с Роснефтью на 2018 г. Это обстоятельство привело к тому, что показатели EPS и ROE вышли в положительную зону. Также мы учли выплату промежуточных дивидендов по акциям компании в размере 0,68 руб. на акцию.

Центральным событием, определяющий судьбу акций холдинга, продолжит оставаться судебный спор по иску, поданному Роснефтью. В нашей модели мы прогнозируем выплаты по иску Роснефти в размере 136 млрд руб., однако надеемся на максимально благоприятное разрешение ситуации с судебными претензиями.

Акции компании обращаются с P/BV 2017 около 0.7 и входят в состав наших диверсифицированных портфелей акций.

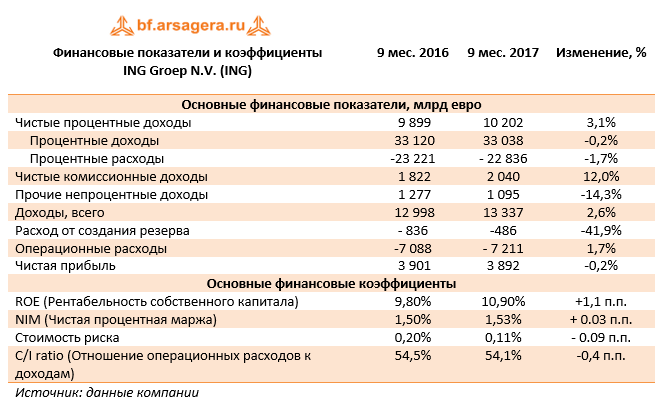

Финансовая группа ING Groep N.V. выпустила отчетность по итогам 9 месяцев 2017 года.

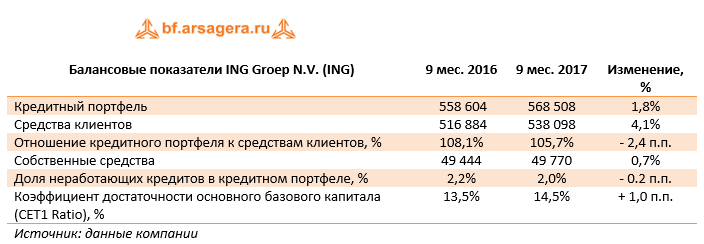

В отчетном периоде чистые процентные доходы компании выросли на 3,1% - до 10.2 млрд евро. Это произошло на фоне опережающего снижения процентных расходов, составивших 22,8 млрд евро (-1,7%). Чистая процентная маржа составила 1,53% (+0,03 п.п.). Кредитный портфель банковской группы вырос на 1,8% - до 568,5 млрд евро, а средства клиентов прибавили 4,1%, достигнув 538,1 млрд евро. По-прежнему внушительный рост показывают чистые комиссионные расходы (+12,0%), увеличившись до 2,0 млрд евро. Прочие непроцентные доходы, связанные с доходами от страхового бизнеса и неторговыми операциями с деривативами, показали снижение на 14,3%. В итоге общие доходы ING прибавили 2,6%, увеличившись до 13,3 млрд евро.

Операционные расходы выросли на 1,7%, составив 7,2 млрд евро, а их отношение к доходам сократилось на 0,4 п.п. до 54,1%. В отчетном периоде у Группы снизилась стоимость риска до 0,11%, что привело к снижению отчислений в резервы, упавших на 41,9% до 486 млн евро. В итоге чистая прибыль ING Groep N.V. сократилась на 0,2%, составив 3,9 млрд евро. Такой результат, во многом, объясняется эффектом высокой базы: год назад банковская группа отразила единовременный доход 415 млн евро от прекращенных операций, ставший следствием продажи доли в страховой компании NN Group.

Говоря о балансовых показателях, отметим увеличение собственных средств на 0,7%, а также снижение доли неработающих кредитов в портфеле до 2,0%. Увеличение достаточности основного базового капитала в отчетном периоде составило 1,0 процентный пункт.

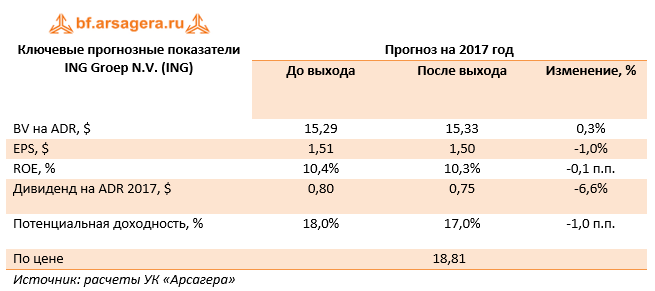

В целом отчетность финансовой группы вышла в русле наших ожиданий. Напомним, что компания планирует дальнейшую цифровую трансформацию своего бизнеса, сокращая тем самым свои затраты на аренду офисов и оплату труда персонала. За счет этого в текущем году группа планирует удержать ROEв диапазоне 10-13%, а к 2020 г. довести значение С/I Ratio до 52%. В своих прогнозах на будущие годы мы заложили некоторый рост чистой прибыли и ожидаем, что ее стабильное значение будет располагаться в диапазоне 5-6 евро. Акции компании торгуются примерно в 1,3 своей балансовой стоимости и продолжают входить в число наших приоритетов в зарубежном финансовом секторе.