Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля.

Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб.

Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок.

Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями.

Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля.

Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб.

В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей.

Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата.

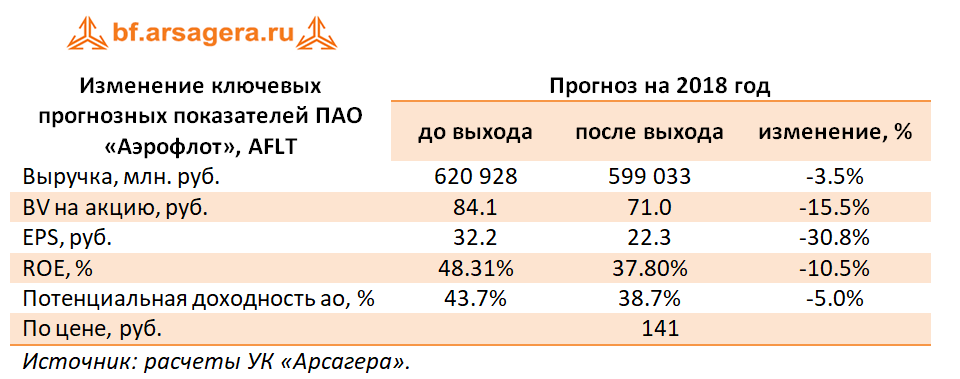

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов.

Аэрофлот опубликовал отчетность за 2013 г. по МСФО, оставившую у нас немало вопросов. Выручка компании увеличилась на 15,0% (здесь и далее: г/г) до 290,9 млрд руб., преимущественно в связи со значительным приростом в сегменте пассажирских перевозок на 18,0%, что было частично уравновешено сокращением выручки от грузовых перевозок на 13,5%, после того как Аэрофлот приостановил деятельность своего парка грузовых самолетов. Прочая выручка увеличилась на 5,4% по сравнению с показателем годом ранее и составила 33,4 млрд руб. Примерно половину этой суммы составила выручка по соглашению с авиакомпаниями (роялти). Расходы на авиационное топливо выросли на 11,2%, что стало следствием увеличения пассажиропотока, расширением парка воздушных судов и добавлением новых маршрутов. Тем не менее, расходы на топливо росли меньшими темпами, чем выручка от перевозок (16,4%) и пассажиропоток Группы (14,3%).

Операционные расходы, за исключением авиационного топлива, расходов на оплату труда и амортизацию выросли на 9,9% в связи с расширением деятельности компании, преимущественно за счет роста расходов на обслуживание воздушных судов и пассажиров (увеличение на 17,1%). Расходы на оплату труда увеличились на 17,4%.

В итоге операционная прибыль Аэрофлота увеличилась на 78,0% и составила 19 794,8 млн руб., рентабельность операционной прибыли составила 6,8% против 4,4%. Сальдо финансовых статей ухудшило ситуацию за счет отрицательных курсовых разниц. Дополнительным негативом стала высокая эффективная ставка налога на прибыль (похожий эффект наблюдался в четвертом квартале прошлого года). В итоге чистая прибыль компании выросла на 42% до 7,33 млрд руб. Отчетность вышла существенно хуже наших прогнозов; особенно это непонятно после прекрасных результатов третьего квартала. Мы отмечаем более низкую выручку, вызванную снижением ставки доходности одного пассажира, что ставит под вопрос курс на форсированное наращивание маршрутов в ущерб показателям доходности. Если сюда добавить непредсказуемые разовые списания, целый ряд производных финансовых инструментов, предполагаемый запуск Добролета, наличие геополитических рисков, стоит признать, что прогнозирование финансовых показателей Аэрофлота скоро превратиться в весьма неблагодарное занятие. Под вопросом оказывается и приватизация пакета акций компании, намечавшаяся на весну текущего года. После выхода отчетности мы понизили прогнозные показатели деятельности компании, оставив поступления от роялти. Акции Аэрофлота торгуются, исходя из P/E2014 около 5, и входят в число наших диверсифицированных портфелей.

Аэрофлот опубликовал отчетность по МСФО за 9 месяцев 25013 г. Выручка компании увеличилась до 7 032,7 млн долл. (+16,8% г/г). Во многом такой результат объясняется продолжающимся ростом операционных показателей компании: пассажиропоток Аэрофлота увеличился на 14,7% до 24,0 млн человек, а выполненный пассажирооборот увеличился на 16,2% до 65 363,0 млн пкм. Отдельно отмечаем сохранение в структуре доходов компании роялти,составивших значительную величину (405,2 млн долл.).Себестоимость Аэрофлота выросла меньшими темпами: ключевая статья затрат - расходы на топливо - прибавили 11,4%, составив 1 877,5 млн долл. в связи со значительным увеличением пассажиропотока и добавлением новых маршрутов. Иные операционные расходы выросли на 10,1% до 4 305,4 млн долл. в связи с расширением деятельности Группы, преимущественно за счет роста расходов на обслуживание воздушных судов и пассажиров (+17,9%). Расходы на персонал увеличились на 11,7% 1 003,9 млн долл. США. В итоге операционная прибыль компании практически удвоилась, составив 849,8 млн долл. США, а операционная рентабельность составила 12,1% (7,1% за 9 месяцев 2012 г.).Блок финансовых статей несколько испортил ситуацию.

Помимо отрицательных курсовых разниц (-107 млн долл.) настораживает чрезмерная увлеченность компании инструментами хеджирования, вносящими неопределенность в прогнозирование итогового результата. Тем не менее, принципиального искажения итогового результата не произошло: чистая прибыль Аэрофлота составила 545,2 млн долл. (+84,1%).Отчетность вышла лучше наших ожиданий: это касается, прежде всего, статей затрат. Мы отдаем должное усилиям менеджмента, постепенно видоизменяющего как бизнес модель компании, так и парк воздушного флота. В частности, компания прекратила деятельность своего парка грузовых самолетов в силу неэффективности их работы, вместо этого анонсирован план по запуску уже в следующем году национального российского лоукостера «Добролет». Как ожидается, это направление станет существенной возможностью для роста компании. Кроме того, из состава парка самолетов продолжают выводиться устаревшие модели, вместо которых появляются новые самолеты, превосходящие прежние по безопасности и затратам на эксплуатацию. Мы ожидаем ,что все эти меры приведут к дальнейшему росту рентабельности работы Аэрофлота, хотя и отмечаем сохраняющуюся высокую зависимость финансовых показателей от роялти и финансовых статей. Дополнительные плюсы мы видим в ожидающейся приватизации, намеченной на весну следующего года. Исходя из наших прогнозов прибыли, акции Аэрофлота торгуются с P/E около 4 и могут быть включены в диверсифицированные портфели ликвидных акций.

Аэрофлот опубликовал отчетность по МСФО за 1 п/г 2013 г. Выручка компании выросла на 15,7% до 128,2 млрд руб. Во многом это стало следствием роста пассажирооборота группы, выросшего на 20" г/г. Себестоимость компании выросла меньшими темпами (+14,2%). На уровне отдельных статей мы отмечаем умеренный рост затрат на топливо (+13,2%), ремонт (+11,5%), операционный лизинг (9,9%) и возросшие расходы на персонал (+22,6%).

В итоге операционная прибыль компании показала рост на 72,5% до 5,18 млрд руб.

Финансовые статьи внесли значительное искажение в итоговый результат: отрицательные курсовые разницы 3,9 млрд руб., а также сальдо от хеджирования и проценты к уплате привели к тому, что чистая прибыль компании составила всего 45,2 млн руб.

На наш взгляд, падение прибыли не должно умалить значение того факта, что менеджменту постепенно удается повышать эффективность работы компании, особенно, в части недавно приобретенных региональных авиаактивов. Мы ожидаем, что в ближайшие годы Аэрофлоту удастся вывести чистую прибыль на стабильный уровень в район 300 млн дол., однако обращаем внимание на то, что в структуре доходов по-прежнему присутствует выручка по соглашениям с авиакомпаниями. Прекращение ее поступления станет достаточно болезненным фактором влияния на чистую прибыль. исходя из наших прогнозов, акции Аэрофлота торгуются с P/E2014 чуть выше 6 и не входят в число наших приоритетов

Достаточно жесткое государственное и внутриотраслевое регулирование авиационной отрасли, которое накладывает существенные ограничения на деятельность авиакомпаний. Работа авиапредприятий регулируется законодательными актами, причем не только российскими, но и международными соглашениями.

Крупные компании имеют прямые контракты с поставщиками топлива

Рост цен на топливо

Европейский суд высказался в поддержку директивы ЕС, согласно которой авиакомпании, совершающие полеты в страны Евросоюза, должны будут оплачивать квоты за выброс парниковых газов.

Вступление в ВТО - не ожидается значительного влияния. Сомнительно, что зарубежные власти позволят российским самолетам совершать внутренние перелеты в их странах. Поэтому российские власти также не дадут доступ иностранным авиакомпаниям к внутренним маршрутам.

Рынок авиационных работ Российской Федерации формируется исходя из спроса нефтегазового и энергетического комплекса, предприятий лесной промышленности, авиационной охраны лесов, мониторинга трубопроводов, потребности частных предприятий, представляющих практически все секторы экономики, а также больниц, муниципалитетов, министерств и др. учреждений.

Высокие цены на энергоресурсы и топливо, стимулируют инвестиции в поиск и разработку новых месторождений, в том числе и в удаленных и труднодоступных уголках мира. К тому же развитие морской нефтедобычи, удаление платформ от береговой черты потребует освоения новых вертолетных перевозок над морем, причем будут востребованы дешевые услуги, неприхотливые вертолетчики и вертолеты.

Растет потребность в вертолетах со стороны различных государственных структур. Вертолеты отлично зарекомендовали себя в решении задач по устранению последствий стихийных бедствий и чрезвычайных происшествий, медицине катастроф.

Российские вертолетные операторы ориентированы в основном на добывающий сектор. На рынке авиационных работ в России "ЮТэйр" является бесспорным лидером, конкурентами можно назвать авиакомпании "Ямал" и "Газпромавиа".

По нашему мнению, в этой отрасли довольно интересной с точки зрения потенциальной доходности является Авиакомпания Ю Тэйр .

Финансовые показатели по другим эмитентам этой отрасли можно посмотреть на данной странице