|

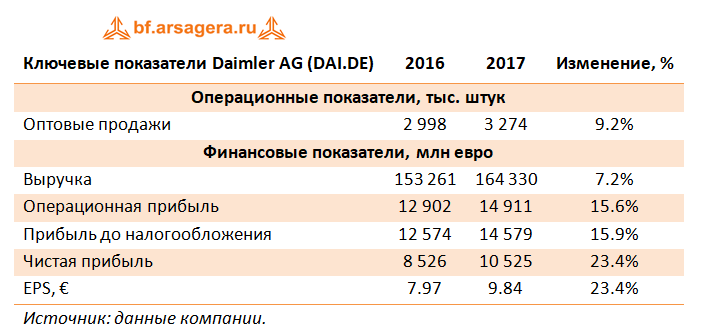

Концерн Daimler AG (DAI) раскрыл предварительные данные консолидированной финансовой отчетности за 12 месяцев 2017 года. Совокупная выручка немецкой компании выросла на 9.2% - до €164.3 млрд. Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации.

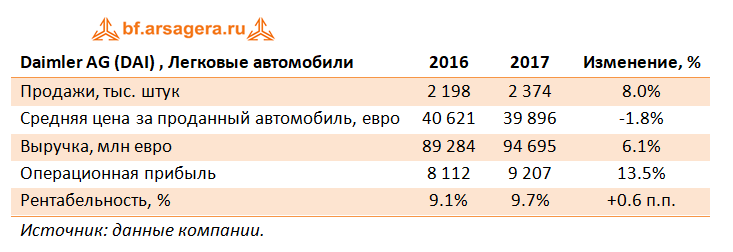

Сегмент «Легковые автомобили», на который приходится 58% выручки и 73% объема реализации в количественном исчислении всей компании, продал в отчетном периоде 2.37 млн автомобилей (+8%). Локомотивами увеличения продаж являлись модели – E-класса и внедорожники. Запущены продажи обновленного седана S-класса на основных рынках. Наиболее динамично росли объемы реализации легковых автомобилей Daimler в Китае (+27%), и в Азии в целом (+20%) на фоне скромных изменений объемов продаж на рынке Европы в целом (+3%), а также Германии (+2%); реализация в США упала на 3%. В итоге, выручка сегмента составила €94.7 млрд (+6%). Операционная прибыль выросла на 13.5% до 9.2 млрд, главным образом, из-за увеличения объемов продаж, позитивного влияния курсовых разниц, отсутствия убытков, связанных с подушками безопасности Takata и переоценкой запасов, присутствовавших годом ранее.

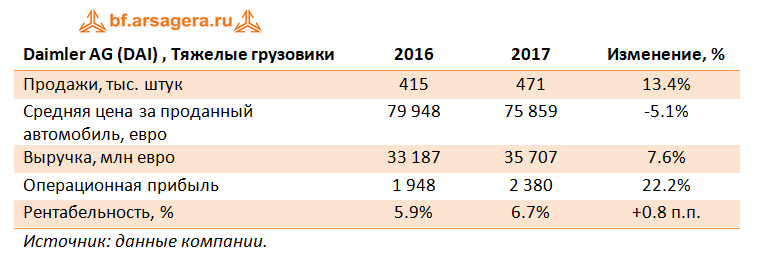

Сегмент «Тяжелые грузовики» в рассматриваемом периоде показал рост объемов продаж на 13.4%, главным образом, из-за увеличения реализации в странах Азии на 18% и NAFTA (США, Мексика и Канада) на 13%. Продажи в Европе показали рост на 3%, в том числе в Германии на 1%. Было зафиксировано восстановление объемов реализации в Индонезии (+53%). Совместное предприятие по производству грузовиков Beijing Foton Daimler Automotive Co. Ltd. (Auman Trucks) показало рост продаж 44%. Выручка сегмента выросла на 7.6%, до €35.7 млрд, операционная прибыль выросла на 22.2%, до €2.4 млрд. На операционной рентабельности положительно сказался рост продаж в странах Азии и NAFTA. Кроме того, компания продала часть недвижимости дочернего предприятия Mitsubishi Fuso Truck and Bus Corporation в городе Кавасаки (Япония), что вкупе с изменениями валютных курсов увеличило операционную рентабельность с 5.9% до 6.7%.

Сегмент «Малотоннажные грузовики» показал рост продаж (+11.7%) на фоне снижения средней цены за проданный автомобиль (-8.2%), что привело к увеличению выручки лишь на 2.6%. Наиболее динамично росли объемы реализации малотоннажных грузовиков Daimler в Китае (+75%), и в Азии в целом (+49%). В Латинской Америке (кроме Мексики) зафиксирован рост 31%, на фоне более скромных изменений объемов продаж на рынке Европы в целом (+9%), а также в регионе NAFTA (+3%), в том числе США (1%). Сдерживающее влияние на операционную прибыль оказали более высокие расходы на НИОКР, а также окончание контрактного производства. Операционная прибыль увеличилась на 0.9% до €1.18 млрд.

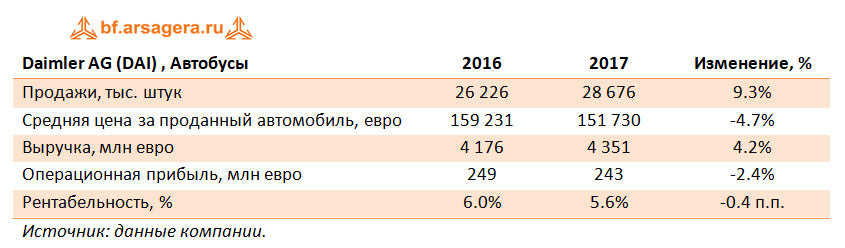

Сегмент «Автобусы» также испытывал влияние разнонаправленных тенденций. Рост объемов продаж (+9.3%) и сокращение средней цены за проданный автобус (-4.7%) привели к росту выручки (+4.2%) и снижению операционной рентабельности на 0.4 п.п. – до 5.6%. Наибольший рост объемов реализации автобусов был зафиксирован в Азии (+33%), странах Латинской Америки кроме Мексики (+30%), в том числе в Бразилии (+46%). Противоположная динамика была зафиксирована по Европе (-2%) и остальному миру (-28%). Снижение операционной прибыли объясняется инфляцией расходов, в основном, в Латинской Америке и отрицательными курсовыми разницами, что было частично компенсировано ростом продаж и повышением эффективности.

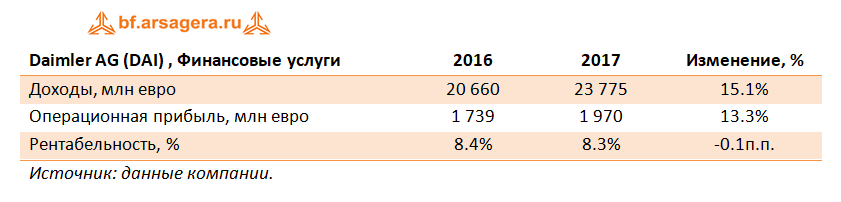

Деятельность сегмента «Финансовые услуги», главным образом, объединяет кредитование, страхование и лизинг, а доходы напрямую связаны с ростом объема продаж Группы. Операционная прибыль сегмента составила €1.97 млрд (+13.3%), что, главным образом, было обусловлено поглощениям старейшей европейской лизинговой компании – Athlon Car Lease International. Таким образом, итоги 12 месяцев 2017 года и 12 месяцев 2016 года не являются сопоставимыми. Операционная рентабельность сократилась с 8.4% до 8.3 %, что было обусловлено более высоким уровнем процентной ставки и частично компенсировано более высоким контрактным объемом и снижением стоимости риска. В итоге операционная прибыль компании выросла на 15.6% до €14.9 млрд. Нельзя не отметить довольно высокую долговую нагрузку Daimler AG, что объясняется деятельностью сегмента «Финансовые услуги». Львиная доля всего долга приходится рефинансирование лизинга и кредитования, на конец сентября 2017 года компания имела лизинговых и кредитных контрактов на общую сумму €135.8 млрд. В итоге чистая прибыль компании за год выросла почти на четверть – до€10.5 млрд.

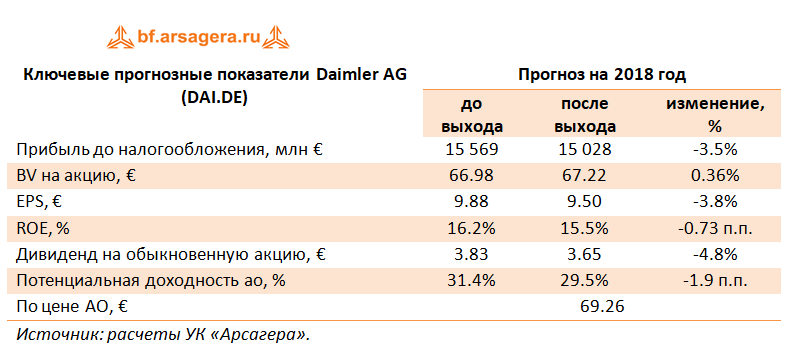

По итогам 2017 года Совет директоров компании будет рекомендовать собранию акционеров выплатить 3.65 евро на акцию, что более чем на 12% выше выплат по итогам 2016 года. В целом вышедшие результаты оказались несколько ниже наших ожиданий в части цен реализации и операционной рентабельности. Приняв во внимание фактические данные 2017 года и прогнозы менеджмента на 2018 год, мы незначительно скорректировали прогнозы в сторону понижения. Кроме того, рекомендованный дивиденд оказался ниже ожидаемого нами.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе Daimler AG будет способна зарабатывать чистую прибыль в диапазоне €10-11.5 млрд. Акции компании обращаются с мультипликаторами P/BV 2017 около 1.1 и P/E 2018 около 7.3 и входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|