Летнее затишье на фондовых рынках подходит к концу. Впереди новый сезон инвестиционной активности. Самое время запастись парочкой интересных идей на ближайшие три-четыре месяца, тем более что в условиях постепенной деэскалации конфликта вокруг Украины российский рынок сохраняет привлекательность и бумаги на нем остаются недооцененными.

Чтобы без проблем сформировать биржевую стратегию на грядущую осень, достаточно присоединиться к очередному вебинару Инвесткафе, который состоится 28 августа. Все подробности заявленной темы осветят наши спикеры.

Аналитик компании TeleTrade Михаил Поддубский расскажет о своем видении валютного рынка на ближайшие месяцы. Во многих странах приближается фаза повышения процентных ставок, а это предоставит возможности сформировать некоторые позиции с горизонтом в несколько недель или даже месяцев.

Аналитик Инвесткафе Михаил Кузьмин затронет в своем выступлении такие аспекты, как:

основные факторы, влияющие на динамику рынка осенью 2014 года;

воздействие санкций и текущих экономических событий на отдельные сектора российской экономики;

наиболее интересные инвестиционные идеи: пять бумаг, которые обязательно надо купить этой осенью на среднесрочную перспективу.

Кроме возможности узнать самые актуальные сведения от наших спикеров, посетители вебинара получают уникальный шанс получить ответы экспертов на любые вопросы по фондовому рынку. Мы знаем, как превратить информацию в реальный доход! Присоединяйтесь к нам и зарабатывайте!

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6279107158

Вебинар пройдет 28 августа 2014 г. в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Выручка компании за 6 месяцев 2014 года выросла на 13,9% г/г, до 814,5 млрд руб., EBITDA увеличилась на 18,5%, до 178,4 млрд руб., в то время как чистая прибыль прибавила 12,9% и достигла 87,6 млрд руб. Росту выручки способствовала благоприятная рыночная конъюнктура, а именно рост цен на нефть и нефтепродукты на внутреннем и международном рынках при увеличении объемов добычи углеводородов и производства и продажи нефтепродуктов. Переработка нефти и экспорт нефтепродуктов во 2-м квартале 2014 года оставались более выгодными, чем экспорт сырой нефти. Как уже было сказано, более высокие цены на нефть и нефтепродукты на внешних рынках сбыта сопровождались более низкой экспортной пошлиной в 1-м полугодии 2014 года. Рост операционных издержек Газпром нефти соответствовал увеличению выручки и составил 16,5%. Основная причина — в росте расходов на покупку нефти и нефтепродуктов, производственных расходов и расходов по налогам и сборам. На объемах чистой прибыли негативно сказался двукратный рост финансовых потерь нефтяной компании, связанных с ослаблением рубля, притом что существенная часть долга Газпром нефти номинирована в иностранной валюте.

Свободный денежный поток компании по итогам 1-го полугодия составил 38 млрд руб. по сравнению с 35,4 млрд руб. годом ранее. Капитальные затраты достигли 107,6 млрд руб. В целом в годовом выражении компания планировала направить на эти цели порядка 283 млрд руб. без учета расходов на сделки по слиянию и поглощению, на которые закладывалось порядка 50 млрд руб. Однако по итогам 6 месяцев 2014 года Газпром нефть направила на M&A почти 58 млрд руб.

В этой связи интересным представляется тот факт, что компания Western Zagros, партнер Газпром нефти по проекту Garmian в иракском Курдистане, получила предложение о поглощении по цене в $1,46 за акцию наличными от международной нефтегазовой компании, но отвергла его в пользу другого способа привлечь необходимое для развития своих проектов финансирования. Любопытно, что причиной несостоявшейся сделки были указаны связанные с ней геополитические риски, уйти от которых оказалось невозможным. Напомню, что слухи о том, что Газпром нефть заинтересована в выкупе доли партнера в блоке Garmian или в покупке самой компании, возникли ранее. Можно считать, что они косвенно подтвердились. Предполагаю, что речь идет о геополитических рисках, связанных с заключением сделки именно с российской нефтегазовой компанией в условиях уже введенных Западом в отношении отечественного нефтегазового и финансового секторов санкций. Тем более что все еще остается высокая вероятность их расширения. Наверняка сыграл свою роль и тот факт, что Газпром нефть является «дочкой» до сих пор не подпавшей под санкции российской госкомпании Газпром, которой также принадлежит блок-пакет уже почувствовавшего на себе санкции Газпром банка. Комментируя введенные санкции, представители Газпром нефти заявили, что пока не замечают их влияния на деятельность компании и на планы по дальнейшему ее развитию.

В условиях возможного расширения санкций в отношении российского нефтегазового сектора, а также учитывая вероятность того, что геополитический конфликт в Ираке будет затяжным, затронет Курдистан и приведет к проблемам для нефтегазового сектора ближневосточной страны, приобретение Western Zagros связано с рядом рисков. Поэтому можно сделать вывод, что время для этого не подходящее. Более того, если предложение по покупке компании за $1,46 за акцию действительно исходило от Газпром нефти, то оно выглядит чрезмерно щедрым, учитывая, что эта цена более чем в два раза превышает текущую рыночную цену и цену, по которой Western Zagros может провести допэмиссию в ближайшем будущем.

Целевая цена по акциям Газпром нефти — 232 руб., рекомендация — «покупать».

Основная валютная пара провела неделю, завершившуюся 15 августа, в узком торговом диапазоне, явно не стремясь форсировать события в преддверии насыщенной на важные релизы макроэкономической статистики и выступления представителей ФРС и ЕЦБ предпоследней пятидневки месяца. Движение EUR/USD на торгах 18-22 числа вполне может напомнить американские горки, однако вряд ли «медведи» уступят инициативу своим оппонентам.

Важнейшими событиями новой недели станут релиз данных по потребительским ценам в США за июль, публикация протокола последнего заседания FOMC и выступления глав ведущих центробанков мира на встрече в Джексон-Хоуле. В понедельник-вторник доллар, вероятнее всего, окажется под давлением в связи с опасениями замедления инфляции, однако явно «ястребиный» протокол ФРС и надежды на расстановку точек над i от Джанет Йеллен станут своеобразным кнутом для «быков» по гринбеку, заставляющим их ускориться.

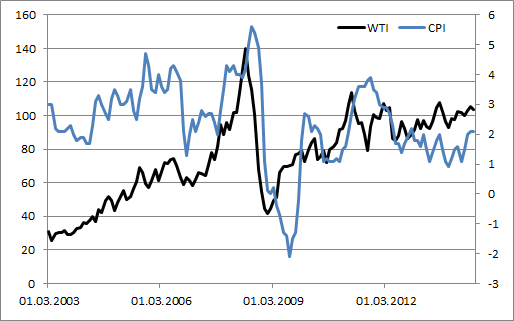

Замедление потребительских цен является чуть ли не единственным аргументом «голубей» Федрезерва в пользу сохранения мягкой денежно-кредитной политики. Если в таких условиях повышать ставку по федеральным фондам, то Штаты рискуют пойти по пути еврозоны, вот-вот готовой окунуться в дефляцию. Прогноз по июльскому CPI составляет +2% после 2,1% г/г в мае-июне, однако окончательная цифра вполне способна оказаться ниже, что создаст дополнительное давление на доллар США. Главными аргументами сторонников замедления инфляции в середине лета являются снижение темпов роста заработной платы и пике цен на нефть. Динамика американских потребительских цен и техасского черного золота действительно имеет много общего, при этом серьезные проблемы котировки WTI испытывали в июле-августе, что позволяет прогнозировать замедление инфляционного давления.

Источник: Bloomberg.

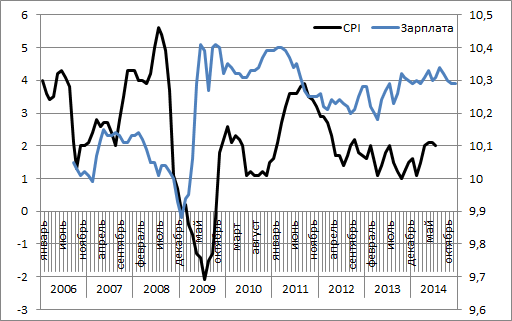

Вместе с тем изменения средней заработной платы, опережающего индикатора для CPI, с временным лагом в полгода убеждают скорее в стабилизации потребительских цен, чем в стремительном сокращении темпов их роста. Последний сценарий вероятен в 4-м квартале, однако к тому времени все может измениться как на рынке нефти, так и на рынке труда США.

Источник: Trading Economics.

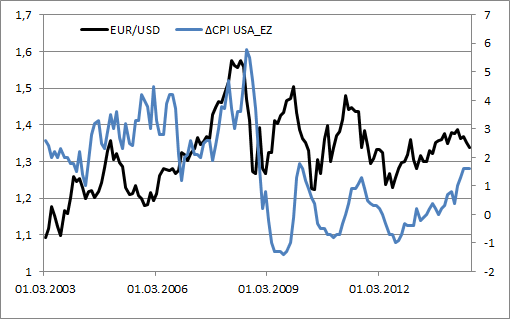

Стабилизация инфляции в Штатах в условиях постепенного роста европейского CPI, воодушевленного предстоящим запуском программы целевого LTRO, сузит дифференциал показателей, что станет еще одним веским аргументом в пользу продолжения нисходящего тренда по EUR/USD.

Источник: Trading Economics.

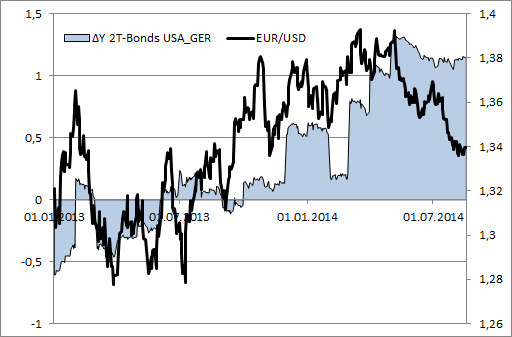

В настоящее время высокая покупательная способность евро является камнем преткновения, не позволяющим «медведям» по основной валютной паре проявить себя, однако смещение акцентов в пользу доллара США придаст котировкам новый импульс. Наиболее ярко данный процесс способен проявиться на долговом рынке, где динамика спреда реальной доходности облигаций пока еще удерживает региональную валюту на плаву.

Источник: Bloomberg.

На мой взгляд, рынок переоценивает влияние фактора замедления инфляции в Штатах. Стабильная динамика средней заработной платы и рост реальной доходности казначейских бондов США играют на стороне гринбека. В связи с этим попытки восстановления котировок EUR/USD в преддверии и после релиза данных по июльскому CPI, намеченного на 19 августа, стоит использовать для продаж. Важными уровнями сопротивления представляются области 1,342-1,344, а также 1,3475-1,3495.

Актуальность шортов подтверждается последующий публикацией протокола заседания FOMC, после которого в выступлениях представителей ФРС превалировала «ястребиная» риторика, в частности фразы о значительном прогрессе американской экономики и о более скором, чем того ожидает рынок, старте процесса повышения ставки по федеральном фондам. Кроме того, как обычно, знаковым для гринбек способен стать спич Джанетт Йеллен в Джексон-Хоуле. От преемницы Бернанке можно ожидать анонса дальнейших действий ФРС. Лишь бы не нашлось места разочарованию.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, одним из основных факторов, определяющих среднесрочную динамику пары, станет заседание ЕЦБ 4 сентября. По всей видимости, в сентябре будет решаться какой объем кредитов потребуется европейским банкам в рамках программы LTRO. В случае существенного увеличения евроликвидности давление на единую европейскую валюту будет продолжено.

Ростелеком планирует 21 августа представить финансовые результаты по МСФО за 2-й квартал, а также собирается обнародовать некоторые операционные показатели ключевых сегментов своего бизнеса. В отчетности Ростелекома будут консолидированы результаты присоединенных еще 1 октября 2013 года Связьинвеста и его 20 «дочек». Я буду также учитывать показатели мобильного сегмента, выделение которого было одобрено ВОСА 30 декабря, так как сделка по передаче в СП с Теле2 Россия мобильных активов (100% акций РТ Мобайл) была закрыта только 6 августа 2014 года, то есть уже в 3-м квартале. Учитывая это, я немного отойду от своей практики и буду сравнивать результаты Ростелекома не в сопоставлении год к году, а в соотношении квартал к кварталу.

Прогнозы основных финпоказателей Ростелекома, поквартальная динамика, млрд руб.

Источник: данные компании, прогнозы Инвесткафе.

По моим подсчетам, совокупная выручка Ростелекома во 2-м квартале 2014 года вырастет примерно на 0,7% кв/кв, до 81 млрд руб. Несмотря на сложную экономическую конъюнктуру в отчетном периоде, я практически уверен, что на финпоказателях положительно скажется масштабная инвестпрограмма Ростелекома по строительству ШПД и развитию сегмента платного ТВ. С учетом планов в стратегии оператора по 2018 год инвестировать в 2014 году 18% совокупной выручки, я ожидаю, что оператору удастся выйти на плановый 10%-й г/г рост абонентской базы ШПД и платного ТВ. Напомню, что в 1-м квартале в этих двух сегментах Ростелеком зафиксировал повышение на 8% г/г — до 10,8 млн и 7,6 млн соответственно. Выручка от ШПД- и ТВ-сегментов за это же время увеличилась на 11% и 23% г/г, и это существенно выше среднеотраслевых показателей. Соответственно, двузначный рост выручки данных сегментов во 2-м квартале вполне сможет компенсировать ожидаемо нисходящую динамику в сегментах традиционной (местной, внутризоновой, междугородной и международной) телефонии.

Немного опережающее динамику выручки сокращение OPEX позволит компенсировать предполагаемое сокращение амортизационных отчислений связанных с процессами формирования СП с Теле2 Россия. Соответственно, я ожидаю что в поквартальном сопоставлении OIBDA вырастет примерно 1,9%, до 27 млрд руб. Сокращение прочих доходов приведет к тому, что чистая прибыль сократится примерно на 13% кв/кв, до 6 млрд руб.

Общая динамика финпоказателей оператора, конечно, будет довольно слабой. Впрочем, при оценке перспектив роста его рыночной капитализации важно учесть и другие факторы. Так, Ростелеком активно инвестирует в развитие, а эффективность CAPEX заметно повысилась после смены менеджмента.

Источник: данные компании.

Более того, также я положительно расцениваю то, что новый CEO наращивает долю в капитале компании и то, что Ростелекому до сих пор удавалось избегать санкций со стороны ЕС и США.

На текущий момент я по-прежнему считаю Ростелеком одной из самых недооцененных рынком российских госкомпаний. Справедливая цена обыкновенной акции Ростелекома по-прежнему составляет 130 руб. Долгосрочный потенциал роста от текущих уровней равен 38%.

Свершилось! Правительство огласило первые меры по предотвращению роста цен на продовольствие. Чтобы сдержать продуктовую инфляцию, государство будет ежедневно отслеживать цены на ряд продуктов питания.

В связи с этим возникает закономерный вопрос: как это может отразиться на публичных ритейлерах и на их капитализации. В принципе, ответ на этот вопрос прост: нейтрально. И даже более того, я предполагаю, что госконтроль за ценами косвенно может позитивно сказаться на бизнесе FMCG-сетей. На данный момент речь идет только о мониторинге цен, а не об их государственном регулировании. При этом следить будут как розничными, так и за оптовыми ценами, которые выставляют поставщики сетям. В результате можно предположить, что количество поставщиков, которые постараются воспользоваться ситуацией и необоснованно поднять цену на определенные товары, может сократиться. Не думаю, что много компаний захотят рисковать и попадать под особое внимание контролирующих органов ради получения разовой прибыли. Да и самим ритейлерам невыгодно завышать цены на свои товары, так как это может привести к значительному оттоку покупателей, что негативно отразится на объемах выручки.

Впрочем, несмотря на то, что пристальное внимание госорганов пока не угрожает ритейлерам, есть риск того, что за мониторингом последуют реальные меры по ограничению роста цен. Если это произойдет, то негативного влияния такой меры отечественным ритейлерам уже не избежать. Регулирование цен грозит потерей рентабельности. При этом сигналы о том, что это может быть следующим шагом правительства, уже есть. По заявлению одного из членов комиссии по мониторингу и оперативному реагированию на изменение конъюнктуры продовольственных рынков, если будет установлено, что цена на какой-либо товар растет, может быть проведено расследование и в отношении продавца примут административные меры.

В случае реализации такого сценария публичные ритейлеры пострадают менее значительно, чем небольшие сети и частные магазины, так как крупные розничные продавцы имеют надежный запас прочности и большие возможности для контроля над издержками, переговоров с поставщиками и так далее. В частности, крупным компаниям значительно проще переложить ответственность за рост цен на поставщиков, обратившись в Минпромторг. Кстати, X5 Retail Group так и поступила, когда один из ее поставщиков уведомил о значительном повышении цен. В результате этого обращения данный поставщик пошел на попятную и стал отрицать факт такого уведомления. Целевая цена ADR X5 составляет $25,1, потенциал роста 40%, рекомендация — «покупать».

При этом очередной раз наиболее защищенным при таком развитии событий останется ритейлер Магнит. Эта сеть имеет наиболее развитую и эффективную логистическую сеть, а также является одной из самых гибких на отечественном рынке в отношении ценовой политики. Совокупность этих факторов позволит компании сохранить рентабельность на приемлемом уровне, а возможность держать цены ниже, чем у конкурентов окажет позитивное влияние на количестве покупателей. Целевая цена акций Магнита составляет 10,1 тыс. руб., потенциал роста — 11%, рекомендация — «держать».

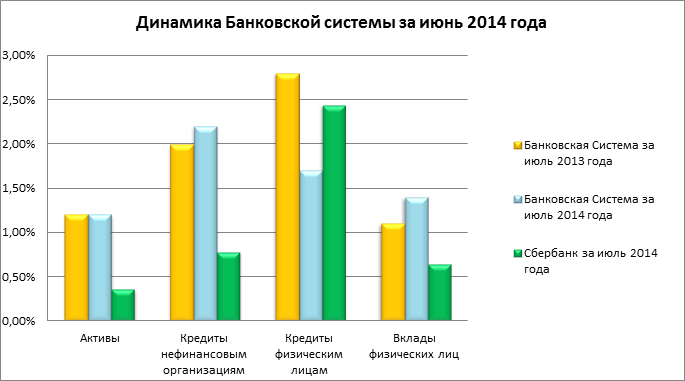

Нельзя сказать, что первый месяц второго полугодия в банковской системе оказался неудачным. Напротив, по целому ряду показателей июль 2014-го превзошел прошлогодний. Так, в текущем году на 0,2% г/г быстрее вырос объем кредитования юрлиц. Повышенный спрос на заемные средства объясняется продолжением эскалации геополитического конфликта и, как следствие, невозможностью компаний кредитоваться на международном рынке. По этой причине корпоративные клиенты обращаются к внутреннему рынку заемных средств. С учетом введения дополнительных санкций со стороны России ожидать, что иностранные инвесторы в ближайшем будущем станут предоставлять фондирование российским компаниям, не приходится. В этой связи я полагаю, что и в августе, и в сентябре рост кредитования нефинансовых организаций продолжится.

Источники: данные Банка России, данные Сбербанка, инфографика Инвесткафе.

Розничное кредитование также не стоит на месте, хотя его темпы в июле (+1,7%) оказались ниже, нежели в прошлом году (+2,8%). Банки стараются сконцентрироваться на обеспеченном кредитовании, в том числе на ипотечном, где ситуация с просрочкой лучше.

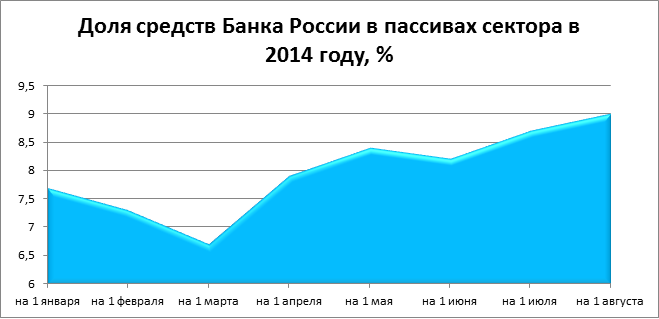

Одной из самых заметных черт банковской системы становится усиливающаяся роль Банка России в предоставлении ликвидности сектору: доля средств регулятора в пассивах сектора к 1 августа достигла 9%. Более того, текущая ситуация располагает к росту этой доли, поскольку банки по-прежнему нуждаются в дополнительной ликвидности, а источников фондирования из-за геополитического фактора становится все меньше.

Источники: данные банка России, инфографика Инвесткафе.

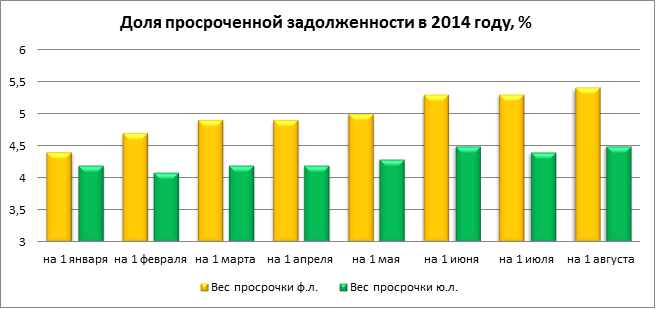

Наиболее критичной остается ситуация с просроченной задолженностью. Если в июне положение дел здесь несколько улучшилась, то в июле она стала расти с новой силой. Объем просрочки у физических лиц увеличился на 4%, а у юридических — на 3,8%. В итоге доля просроченной задолженности к 1 августа в розничном корпоративном портфеле достигла 5,4%, а в корпоративном — 4,5%. Все это ведет к необходимости для банков перенастраивать свои скоринговые модели и ужесточать условия по кредитованию. Работы у коллекторских агентств точно прибавится.

Источники: данные банка России, инфографика Инвесткафе.

Сравнивая динамику сектора с динамикой, которую демонстрировал Сбер, необходимо отметить, что в июле результат оказался не в его пользу, хотя по наращиванию объема розничных кредитов он превзошел рынок с результатом 2,44% против 1,7%. Объем вкладов населения в Сбербанке вырос не очень значительно, всего на 0,64%. Впрочем, каких-либо серьезных негативных трендов для развития бизнеса лидера сектора не наблюдается. А решение о сохранении его акций в индексе MSCI Russia положительно сказывается на их котировках. Дополнительным драйвером роста в этих бумагах может также стать намечающаяся деэскалация конфликта на востоке Украины. Целевая цена по обыкновенным акциям Сбербанка — 111,95 руб. Рекомендация — «покупать».

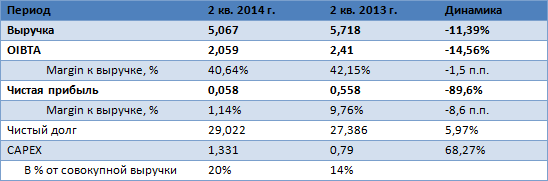

Накануне, 6 августа, Vimpelcom ltd. вторым из «большой тройки» российских мобильных операторов представил консолидированную отчетность за 2-й квартал 2014 года. Помимо финансовых показателей по стандартам US GAAP стали известны и операционные результаты компании.

Консолидированные результаты VimpelCom ltd. за 2-й квартал 2014 года в $ млрд, если не указано иного

Источник: данные компании, расчеты Инвесткафе.

В первую очередь стоит отметить снижение совокупной выручки VimpelCom ltd. на значительные 11,4% г/г, до $5,1 млрд. Это несколько хуже моих ожиданий. Снижение номинированной в долларах выручки продемонстрировали все ключевые сегменты. Так, российский сегмент, приносящий холдингу около 40% долларовой выручки, сократил ее на 18% г/г. Итальянский сегмент, обеспечивающий около 27% совокупной долларовой выручки, показал ее снижение на 4% г/г. Наконец, украинский сегмент, на который приходится около 7% совокупной выручки, снизил показатель в долларах на 35% г/г.

Конечно, с одной стороны, в текущей динамике совокупной долларовой выручки виновато ослабление валют развивающихся стран по отношению к доллару США, в которых отчитывается компания. Так, во 2-м квартале рубль ослаб к доллару в среднем на 9,7% г/г, а украинская гривна — на 31,7% г/г.

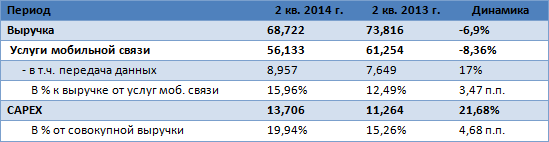

С другой стороны, если более подробно говорить об украинском и российском сегментах, то и в национальных валютах они чувствовали себя не лучшим образом. Например, в рублях выручка российского сегмента снизилась на 6,9% г/г, до 68,7 млрд руб. При этом очень слабо по сравнению с конкурентами смотрелся сегмент передачи мобильных данных, который показал рост выручки на 17% г/г против 39% г/г у недавно отчитавшегося Мегафона. Выручка же украинского сегмента в гривнах сократилась на 5% г/г на фоне негативной экономической конъюнктуры в стране.

Консолидированные результаты российского сегмента VimpelCom ltd. за 2-й квартал 2014 года в млрд руб., если не указано иного

Источник: данные компании, расчеты Инвесткафе.

Совокупная OIBDA VimpelCom ltd. во 2-м квартале 2014 года, примерно как я и ожидал, снизилась на 14,6% г/г, до $2,1 млрд. Основная причина заключается в том, что коммерческие, общие и административные расходы сокращались медленнее, чем совокупная выручка. Растущие финансовые расходы и более чем двукратно увеличившийся налог на доходы привели к тому, что чистая прибыль компании сократилась почти в 10 раз, до $58 млн.

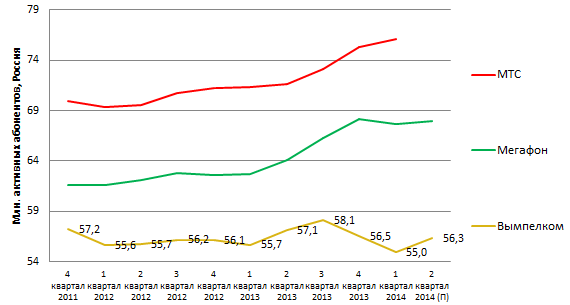

Впрочем, несмотря на разочаровывающую динамику перечисленных показателей, нельзя не отметить, что постепенно улучшаются операционные показатели ключевых региональных сегментов VimpelCom ltd. по мере реализации программ реорганизации, увеличения инвестиций и маркетинговых усилий. Например, в России в поквартальном исчислении за отчетный период мобильная абонентская база выросла на 2,5% г/г, а квартальный показатель оттока абонентской базы (churn) во 2-м квартале сократился до минимальных за последние 3 года уровней в 13%. Динамика абонентской базы в РФ кв/кв неожиданно оказалась лучше, чем у недавно отчитавшегося Мегафона. В Италии и Украине ситуация с абонентской базой пока сложная, но тоже постепенно улучшается. Скорее всего, до конца года можно ждать плавного восстановления и финпоказателей VimpelCom ltd.

Абонентская база мобильного бизнеса российского сегмента операторов «большой тройки»

Источник: данные компаний, инфографика Инвесткафе.

Сама компания сейчас прогнозирует умеренное снижение совокупной выручки по итогам года. Я думаю, можно ждать снижения не более чем на 3-5% г/г.

В целом же опубликованные результаты VimpelCom ltd. по-прежнему должны оказывать давление на котировки ADS оператора на NASDAQ. Впрочем, постепенно давление должно ослабевать в связи с улучшением операционных показателей. Таргет по ADS компании сейчас находится на пересмотре.

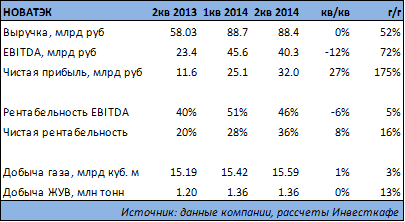

Крупнейший независимый производитель газа в России НОВАТЭК опубликовал отчетность за 2-й квартал и провел телеконференцию, на которой представители компании осветили интересующие инвестиционное сообщество вопросы.

Результаты НОВАТЭКа оказались существенно лучше моих прогнозов и ожиданий рынка. Как и предполагалось, росту выручки в первую очередь способствовали увеличение добычи углеводородов, а также повышение объемов реализации более высокомаржинальных продуктов переработки газового конденсата.

Выручка компании в отчетном периоде снизилась на 0,7% кв/кв, до 88,4 млрд руб., что оказалось на 8% выше моего прогноза. Обусловленное сезонными факторами снижение продажи газа составило 13% кв/кв. НОВАТЭК реализовал 15,5 млрд куб. м газа, что на 6,2% выше прошлогоднего показателя. Средняя цена реализации газа при этом выросла на 2,1%. Доля продаж газа конечным потребителям осталось неизменной по сравнению с 1-м кварталом — 94%. Снижение продаж газа было компенсировано ростом объемов реализации жидких углеводородов и продуктов переработки стабильного конденсата с комплекса в Усть-Луге. Основным продуктом, производимым этим предприятием, является нафта. Если в 1-м квартале НОВАТЭК реализовал 775 тыс. тонн нафты, то за 2-й квартал ее продажи стали выше на 14,5%. Этот продукт экспортируется в полном объеме. Цена реализации нафты выросла на 8,8% кв/кв. Операционные издержки повысились на 3,4% кв/кв, и в первую очередь из-за увеличения расходов на приобретенные газ и конденсат, на материалы и услуги, а также вследствие повышения общих и административных затрат. EBITDA сократилась на 12% кв/кв и составила 40,3 млрд руб., что оказалось на 12% выше моих прогнозов. Чистая прибыль выросла на 27% кв/кв, достигнув 32 млрд руб., что существенно превысило мой прогноз благодаря благоприятному изменению курса рубля.

Свободный денежный поток НОВАТЭКа во 2-м квартале 2014 года снизился до 4,1 млрд руб. с 13,4 млрд руб. кварталом ранее. Это произошло из-за повышения объема инвестиций в рабочий капитал и капитальных затрат. Впрочем, операционный денежный поток компании более чем достаточен, чтобы финансировать CAPEX.

Это актуально в условиях введенных в отношении НОВАТЭКа санкций, ограничивающих его доступ к американским рынкам долгосрочного капитала. Комментируя эту тему, представители компании не дали конкретных ответов на вопрос, сможет ли Ямал-СПГ привлечь необходимое проектное финансирование и реализовать проект в условиях ограниченного доступа к необходимым технологиям. Возможно, большую долю финансирования проекта придется взять на себя акционерам компании.

На другой интересующий меня вопрос, касающийся операционной деятельности компании и связанный со сроками восстановления добычи на Уренгойском месторождении после пожара, случившегося в апреле, представители менеджмента НОВАТЭКа ответили, что добыча возобновилась в июле, а до конца года она достигнет плановых уровней. Представители компании также заявили, что ее дивидендная политика не изменится.

Резюмируя, можно отметить, что отчетность НОВАТЭКа оказалась достаточно сильной. В то же время существенная неопределенность по поводу потенциального влияния санкций на деятельность компании продолжит оказывать давление на стоимость ее акций. Дополнительным негативом для этих бумаг может стать перспектива их исключения из ведущих индексов.

Сеть ЛУКОЙЛ-Украина входит в пятерку лидеров украинского рынка по количеству АЗС и объему реализации топлива через розничную сеть. При этом ЛУКОЙЛ — не единственная российская компания, присутствовавшая до настоящего времени на украинском рынке. Крупными сетями в стране также владеют Роснефть (порядка 170 АЗС под брендом ТНК) и Татнефть (порядка 70 заправок под брендом Tatneft). К слову, Татнефть в последние годы планомерносокращала сбытовую сеть в стране, а несколькими годами ранее она потеряла контроль над Кременчугским НПЗ. ТНК-BP до поглощения Роснефтью также рассматривала возможность продажи Лисичанского НПЗ в Украине. Что касается ЛУКОЙЛа, то собственный Одесский НПЗ компания остановила в 2010 году, а в 2013-м закрыла сделку по его продаже за символические для такого актива $45 млн Группе ВЕТЭК.

Причина в том, что импортируемая в Украину нефть стоит относительно дорого, в то время как импортируемые из Белоруссии нефтепродукты — относительно дешево. На страну приходится порядка половины ввозимых в Украину нефтепродуктов. Все это ударило по рентабельности производства топлива на территории страны. Из шести НПЗ работает лишь Кременчугский НПЗ, который загружен наполовину. Также государством сдерживаются темпы роста цен на топливо. Чтобы нефтепереработка на Украине вновь стала прибыльной для российских компаний, Киеву необходимо изменить внешнеторговую политику, а также рассмотреть возможность субсидирования отрасли.

В свете указанных причин, видимо, пришел черед продажи и украинских сбытовых активов ЛУКОЙЛа. На мой взгляд, учитывая проблемы рынка топлива Украины и геополитические проблемы в стране, продажа сети АЗС ЛУКОЙЛа, которая является одной из крупнейших, целесообразна. Компания сможет сфокусироваться на более перспективных европейских рынках сбыта, на которых к тому же НК сможет реализовывать продукцию принадлежащих ЛУКОЙЛу перерабатывающих заводов в регионе, которые загружаются собственным и покупным сырьем.

С учетом специфики украинского рынка, стоимость одной АЗС в рамках сделки оценить сложно, в среднем она может составить приблизительно $300-$500 тыс., а сумма сделки — $70-120 млн. В нормальных условиях стоимость одной АЗС могла бы достигать от $750 тыс. до $1 млн при условии, что заправка удачно расположена и имеет высокий показатель средней прокачки. Как только появятся данные о сумме сделки ЛУКОЙЛа, можно будет судить о том, насколько выгодной она была для НК и как отразится на стоимости акций компании.

Что касается других российских игроков на украинском рынке, то можно ожидать, что Татнефть продолжит сокращать сеть АЗС в стране. С Роснефтью дела обстоят сложнее. Компания отказалась от идеи продажи Лисичанского НПЗ, но запустить не работавший с 2012 года завод по-прежнему не удается. Роснефть рассчитывала сделать это летом текущего года. Ранее в СМИ появлялись новости о возможном приобретении доли в активе Украиной, а недавно НПЗ был обстрелян силовыми структурами. Как по политическим причинам, так и в надежде на то, что конъюнктура украинского рынка улучшится, Роснефть, скорее всего, не захочет расставаться с НПЗ и сетью АЗС на Украине, тем более, что цена продажи активов была бы низкой.

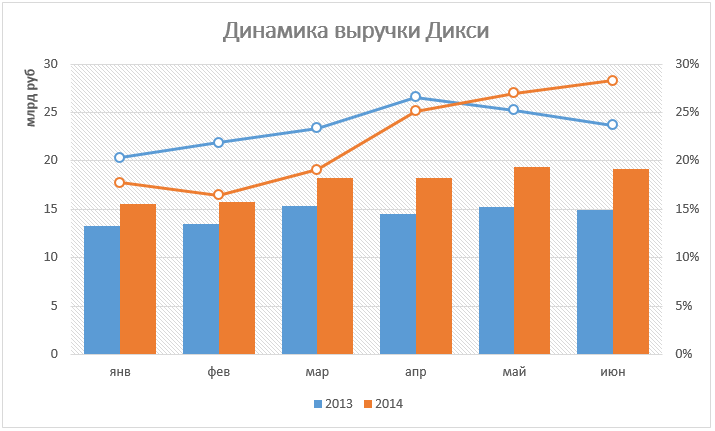

Опубликованная операционная отчетность Дикси позволила ее акциям не последовать вслед за падающим рынком. В целом отечественные ритейлеры продолжают показывать сильные операционные результаты. Судя по динамике их выручки, влияние ускорения продовольственной инфляции на оборот FMCG сетей оказалось более значительным, чем я ожидал.

Источник: данные компании, инфографика Инвесткафе.

По данным Дикси, рост выручки в июне вновь ускорился и составил 28,3% г/г. В результате этого за 1-е полугодие 2014 года оборот компании увеличился на 22,4% г/г, до 107 млрд руб. Такая динамика превысила прогнозы менеджмента, предполагавшие рост по итогам года на 15-20% г/г, и оказалась обусловлена двумя основными факторами.

Источник: данные компании, инфографика Инвесткафе.

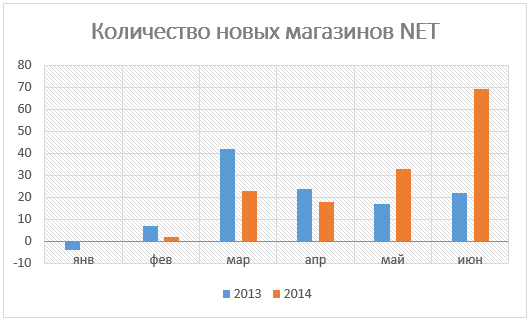

Первым фактором, несомненно, является то, что за год общее количество магазинов выросло на 337 шт. При этом компания увеличила количество открываемых магазинов, только за июнь их появилось 69 шт. Такое количество введенных в эксплуатацию магазинов является рекордным для первого летнего месяца и сопоставимо с декабрем прошлого года. Это сравнение является показательным, поскольку к концу года компании стараются завершить как можно больше проектов и в декабре вводится самое большое количество новых магазинов за год. В результате за первые полгода компании удалось открыть NET 145 магазинов, что на 37 шт больше, чем за аналогичный период прошлого года. Впрочем, я не ожидаю, что по итогам года Дикси откроет больше магазинов, чем за 2013-й, так как, по прогнозам менеджмента, планировалось открыть такое же количество, как годом ранее. Несмотря на это, ускорение темпов роста сети позволяет рассчитывать на ускорение динамики в последующие месяцы ввиду того, что большее количество магазинов может достичь зрелости до конца года и проработать дольше.

Источник: данные компании, инфографика Инвесткафе.

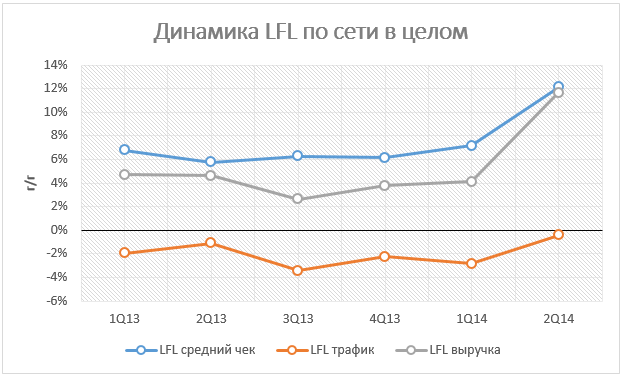

Второй причиной увеличения темпов роста оборота Дикси является ускорение продуктовой инфляции, вклад которой оказался достаточно существенным, если обратить внимание на операционные результаты компаний сектора. По данным Росстата, за 1-е полугодие 2014 года индекс потребительских цен на продовольственные товары вырос на 7,6% против 5,2% за аналогичный период прошлого года. Это позитивно отразилось на LFL среднем чеке сети, который вырос на 12% г/г. При этом отток трафика существенно снизился, о чем свидетельствует снижение LFL количества покупателей во 2-м квартале лишь на 0,4% г/г против падения на 2,8% г/г за 1-й квартал. В результате LFL выручка Дикси выросла на 11,7%, что благотворно повлияло на оборот компании.

Отдельно стоит отметить, что в ходе конференц-колла, проходившего 29 мая, президент Группы Илья Якубсон подтвердил актуальность планов компании по увеличению выручки по итогам 2015 года до 300 млрд руб. В результате сильные операционные результаты увеличивают вероятность достижения поставленной задачи, что позитивно воспринимается инвесторами.

Впрочем, несмотря на высокие темпы роста оборота Дикси, я не ожидаю, что капитализация компании покажет существенные темпы роста вплоть до публикации финансовых результатов за 1-е полугодие в конце августа. Это обусловлено тем, что одной из основных причин недоцененности акций Дикси относительно аналогов являются низкие показатели рентабельности. В случае, если по итогам 1-го полугодия компании удалось сохранить, либо увеличить рентабельность, можно ожидать роста стоимости акций эмитента, которые могут стать лидерами роста в потребительском секторе по итогам 2014 года.

Целевая цена акций Дикси составляет 676 руб., потенциал роста — в 2 раза, рекомендация — «покупать».