Крупнейший независимый производитель газа в России НОВАТЭК опубликовал отчетность за 2-й квартал и провел телеконференцию, на которой представители компании осветили интересующие инвестиционное сообщество вопросы.

Результаты НОВАТЭКа оказались существенно лучше моих прогнозов и ожиданий рынка. Как и предполагалось, росту выручки в первую очередь способствовали увеличение добычи углеводородов, а также повышение объемов реализации более высокомаржинальных продуктов переработки газового конденсата.

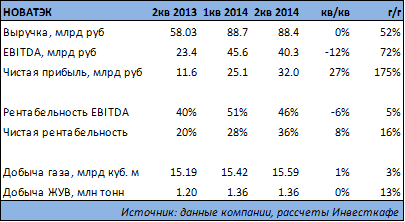

Выручка компании в отчетном периоде снизилась на 0,7% кв/кв, до 88,4 млрд руб., что оказалось на 8% выше моего прогноза. Обусловленное сезонными факторами снижение продажи газа составило 13% кв/кв. НОВАТЭК реализовал 15,5 млрд куб. м газа, что на 6,2% выше прошлогоднего показателя. Средняя цена реализации газа при этом выросла на 2,1%. Доля продаж газа конечным потребителям осталось неизменной по сравнению с 1-м кварталом — 94%. Снижение продаж газа было компенсировано ростом объемов реализации жидких углеводородов и продуктов переработки стабильного конденсата с комплекса в Усть-Луге. Основным продуктом, производимым этим предприятием, является нафта. Если в 1-м квартале НОВАТЭК реализовал 775 тыс. тонн нафты, то за 2-й квартал ее продажи стали выше на 14,5%. Этот продукт экспортируется в полном объеме. Цена реализации нафты выросла на 8,8% кв/кв. Операционные издержки повысились на 3,4% кв/кв, и в первую очередь из-за увеличения расходов на приобретенные газ и конденсат, на материалы и услуги, а также вследствие повышения общих и административных затрат. EBITDA сократилась на 12% кв/кв и составила 40,3 млрд руб., что оказалось на 12% выше моих прогнозов. Чистая прибыль выросла на 27% кв/кв, достигнув 32 млрд руб., что существенно превысило мой прогноз благодаря благоприятному изменению курса рубля.

Свободный денежный поток НОВАТЭКа во 2-м квартале 2014 года снизился до 4,1 млрд руб. с 13,4 млрд руб. кварталом ранее. Это произошло из-за повышения объема инвестиций в рабочий капитал и капитальных затрат. Впрочем, операционный денежный поток компании более чем достаточен, чтобы финансировать CAPEX.

Это актуально в условиях введенных в отношении НОВАТЭКа санкций, ограничивающих его доступ к американским рынкам долгосрочного капитала. Комментируя эту тему, представители компании не дали конкретных ответов на вопрос, сможет ли Ямал-СПГ привлечь необходимое проектное финансирование и реализовать проект в условиях ограниченного доступа к необходимым технологиям. Возможно, большую долю финансирования проекта придется взять на себя акционерам компании.

На другой интересующий меня вопрос, касающийся операционной деятельности компании и связанный со сроками восстановления добычи на Уренгойском месторождении после пожара, случившегося в апреле, представители менеджмента НОВАТЭКа ответили, что добыча возобновилась в июле, а до конца года она достигнет плановых уровней. Представители компании также заявили, что ее дивидендная политика не изменится.

Резюмируя, можно отметить, что отчетность НОВАТЭКа оказалась достаточно сильной. В то же время существенная неопределенность по поводу потенциального влияния санкций на деятельность компании продолжит оказывать давление на стоимость ее акций. Дополнительным негативом для этих бумаг может стать перспектива их исключения из ведущих индексов.

Целевая цена по акциям НОВАТЭКа — 456 руб., рекомендация — «покупать».