Накануне, 6 августа, Vimpelcom ltd. вторым из «большой тройки» российских мобильных операторов представил консолидированную отчетность за 2-й квартал 2014 года. Помимо финансовых показателей по стандартам US GAAP стали известны и операционные результаты компании.

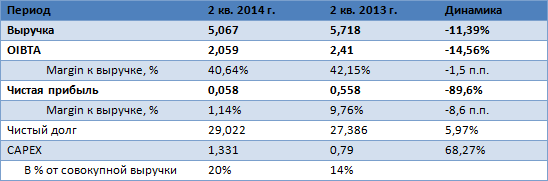

Консолидированные результаты VimpelCom ltd. за 2-й квартал 2014 года в $ млрд, если не указано иного

Источник: данные компании, расчеты Инвесткафе.

В первую очередь стоит отметить снижение совокупной выручки VimpelCom ltd. на значительные 11,4% г/г, до $5,1 млрд. Это несколько хуже моих ожиданий. Снижение номинированной в долларах выручки продемонстрировали все ключевые сегменты. Так, российский сегмент, приносящий холдингу около 40% долларовой выручки, сократил ее на 18% г/г. Итальянский сегмент, обеспечивающий около 27% совокупной долларовой выручки, показал ее снижение на 4% г/г. Наконец, украинский сегмент, на который приходится около 7% совокупной выручки, снизил показатель в долларах на 35% г/г.

Конечно, с одной стороны, в текущей динамике совокупной долларовой выручки виновато ослабление валют развивающихся стран по отношению к доллару США, в которых отчитывается компания. Так, во 2-м квартале рубль ослаб к доллару в среднем на 9,7% г/г, а украинская гривна — на 31,7% г/г.

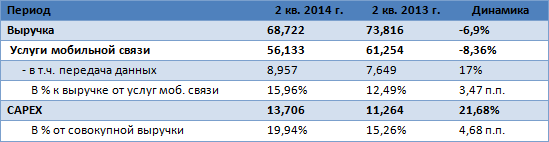

С другой стороны, если более подробно говорить об украинском и российском сегментах, то и в национальных валютах они чувствовали себя не лучшим образом. Например, в рублях выручка российского сегмента снизилась на 6,9% г/г, до 68,7 млрд руб. При этом очень слабо по сравнению с конкурентами смотрелся сегмент передачи мобильных данных, который показал рост выручки на 17% г/г против 39% г/г у недавно отчитавшегося Мегафона. Выручка же украинского сегмента в гривнах сократилась на 5% г/г на фоне негативной экономической конъюнктуры в стране.

Консолидированные результаты российского сегмента VimpelCom ltd. за 2-й квартал 2014 года в млрд руб., если не указано иного

Источник: данные компании, расчеты Инвесткафе.

Совокупная OIBDA VimpelCom ltd. во 2-м квартале 2014 года, примерно как я и ожидал, снизилась на 14,6% г/г, до $2,1 млрд. Основная причина заключается в том, что коммерческие, общие и административные расходы сокращались медленнее, чем совокупная выручка. Растущие финансовые расходы и более чем двукратно увеличившийся налог на доходы привели к тому, что чистая прибыль компании сократилась почти в 10 раз, до $58 млн.

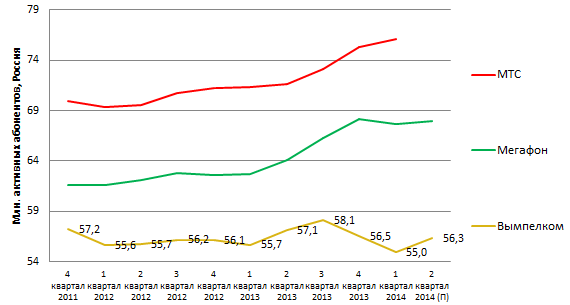

Впрочем, несмотря на разочаровывающую динамику перечисленных показателей, нельзя не отметить, что постепенно улучшаются операционные показатели ключевых региональных сегментов VimpelCom ltd. по мере реализации программ реорганизации, увеличения инвестиций и маркетинговых усилий. Например, в России в поквартальном исчислении за отчетный период мобильная абонентская база выросла на 2,5% г/г, а квартальный показатель оттока абонентской базы (churn) во 2-м квартале сократился до минимальных за последние 3 года уровней в 13%. Динамика абонентской базы в РФ кв/кв неожиданно оказалась лучше, чем у недавно отчитавшегося Мегафона. В Италии и Украине ситуация с абонентской базой пока сложная, но тоже постепенно улучшается. Скорее всего, до конца года можно ждать плавного восстановления и финпоказателей VimpelCom ltd.

Абонентская база мобильного бизнеса российского сегмента операторов «большой тройки»

Источник: данные компаний, инфографика Инвесткафе.

Сама компания сейчас прогнозирует умеренное снижение совокупной выручки по итогам года. Я думаю, можно ждать снижения не более чем на 3-5% г/г.

В целом же опубликованные результаты VimpelCom ltd. по-прежнему должны оказывать давление на котировки ADS оператора на NASDAQ. Впрочем, постепенно давление должно ослабевать в связи с улучшением операционных показателей. Таргет по ADS компании сейчас находится на пересмотре.