На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

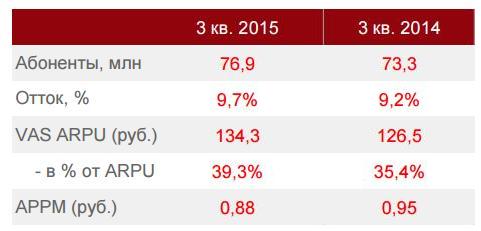

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

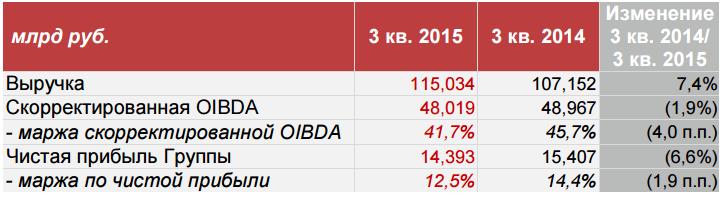

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

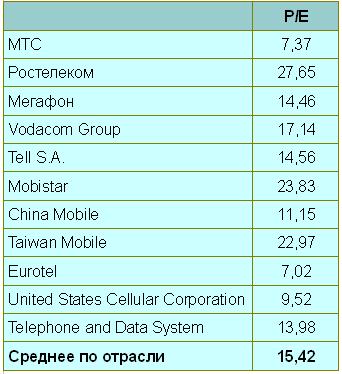

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

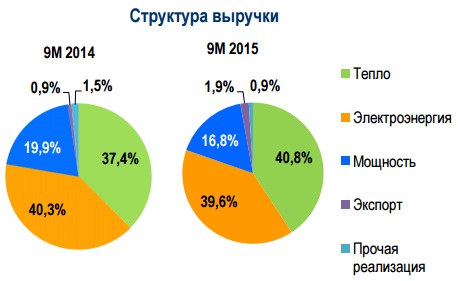

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

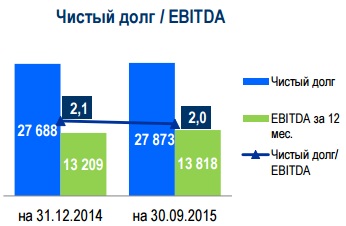

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».

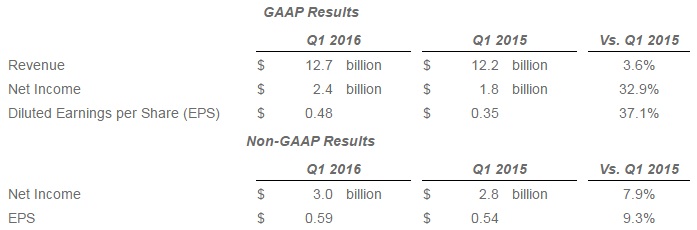

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

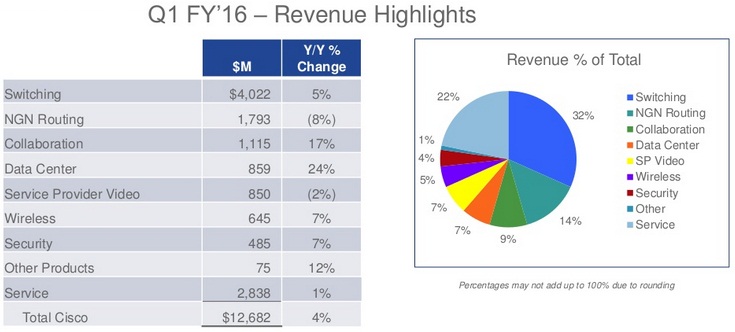

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

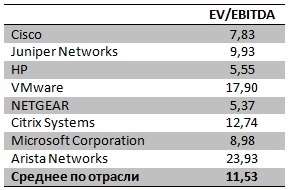

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

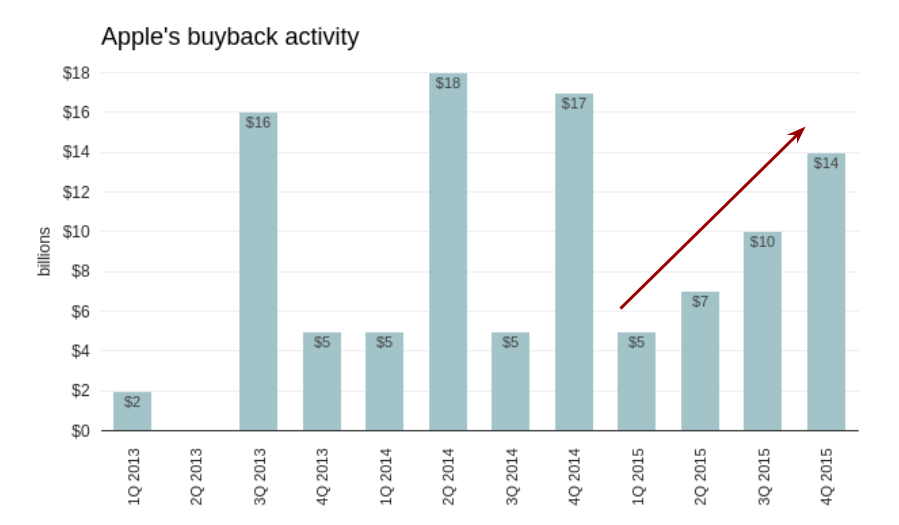

В текущем году Apple Inc. потратила $49,1 млрд на выплату дивидендов и программу выкупа своих акций с рынка. Почти столько ушло на те же цели у General Electric Inc. Обе компании в этом году с большим отрывом лидируют по объему программы buy-back. Всего за последние десять лет входящие в S&P 500 эмитенты потратили более $1 трлн на выкуп акций и дивиденды. Впечатляет, не правда ли?

На мой взгляд, для проведения обратного выкупа есть несколько причин. Во-первых, компания может быть твердо уверена в своих блестящих перспективах, тогда buy-back— это своего рода надежная инвестиция. Во-вторых, менеджмент опасается снижения темпов роста или сокращения рынка и хочет обезопасить компанию от обвала котировок. В-третьих, эмитенту могут быть нужны акции, чтобы на опционной основе стимулировать ими своих сотрудников. Наконец, на счетах может скопиться столько кэша, что менеджмент не знает, что с ним делать. Некоторые поводы для скупки своих акций с рынка могут и сочетаться.

В то время как аналитики прогнозируют успешность новой модели iPhone и возможные объемы продаж Apple Watch, менеджмент компании все активнее скупает акции с рынка. Apple проводит buy-back с 2013 года. За это время на нее было потрачено $104 млрд. Рыночная капитализация Apple за этот же период увеличилась приблизительно на $200 млрд. Отдельно стоит выделить 2015 фискальный год. Объемы buy-back наращивались со средним ускорением $3 млрд в квартал, и такого темпа не наблюдалось ни в один предыдущий год. В то же время за последние четыре квартала капитализация компании снизилась на $28 млрд. Интересно, если бы не было столь агрессивного выкупа, какую капитализацию Apple мы наблюдали бы сейчас?

Источник: отчетность компании, графика Инвесткафе.

Мультипликатор P/E у Apple составляет х12,4. Это примерно соответствует показателю начала 2013 года, то есть момента старта buy-back. За это время количество акций в обращении снизилось на 14,2%. Если предположить, что оно оставалась неизменным, то текущая цена бумаг Apple означала бы мультипликатор P/E, равный приблизительно х14,5, а P/S ориентировочно оценивался бы в х3,23. В принципе, оба гипотетических показателя близки к своим историческим средним.

Стратегия Apple по выкупу собственных акций становится более понятной, если рассмотреть моменты наибольшей активности таких операций. Так в нынешнем году объемы выкупа были максимальными в августе и сентябре, когда компания на выкуп своих акций в общей сложности $12 млрд. В ценовом плане эти месяцы соответствовали периоду спада котировок компании. На графике ниже я выделил указанные периоды.

Очевидно, что средств Apple недостаточно, чтобы выкупить все свои акции в случае обвала котировок. Данная стратегия позволяет уменьшать рыночную волатильность лишь в краткосрочном периоде. Также данную стратегию едва ли можно применять, если менеджмент предвидит фундаментальные и долгосрочные сложности, поскольку деньги, потраченные на собственные акции, можно вложить, например, в исследования и новые разработки, чтобы обеспечить новый импульс для развития бизнеса. По данным последней отчетности, сальдо по статье Cash and Short Term Investments составляет $41,601 млрд, что на $6,9 млрд больше показателя прошлого квартала. Очевидно, что у компании есть ресурсы для продолжения buy-back. При этом активность данных операций, вероятно, будет повышаться по мере приближения акций к уровню $110. Это указывает на сложно пробиваемую поддержку. В сочетании с наличием потенциала роста капитализации, выявленного методом сравнения ключевых мультипликаторов, твердый уровень ценовой поддержки обуславливает вероятность повышения стоимости бумаг Apple.

Технический анализ указывает на широкую консолидацию цены в пределах $130-110.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $114,18.

Долгосрочная рекомендация по бумагам Apple — «покупать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мегафон представил умеренно позитивные финансовые результаты за девять месяцев текущего года: выручка компании подросла на 0,5% г/г, до 231,4 млрд руб. Основным драйвером ее роста стал сегмент мобильной передачи данных (+18,6%). В то же время продажи мобильных устройств и аксессуаров сократились на 16,6% г/г. Причиной этого стало падение реальных доходов населения, заставляющее потребителей выбирать более дешевые мобильные устройства.

Несмотря на позитивную динамику выручки OIBDA в отчетном периоде упала на 1,2%, до 102,8 млрд руб., хотя рентабельность по этому показателю осталась неизменной — 44%. Чистая прибыль Мегафона опустилась на 0,6% г/г, до 33,7 млрд руб.

Капитальные затраты компании приблизились к 26 млрд руб., что составляет 11% от выручки. Большая часть расходов направлена на развитие сетей LTE в России, часть суммы пошла на поглощение региональной группы SMARTS. Менеджмент планирует не допустить превышения капитальными затратами за 2015 год отметки 65 млрд руб. без учета поглощений. К концу 3-го квартала компания завершила выплаты за покупку Yota.

Чистый долг Мегафона на 30 сентября составлял 123 млрд руб., большая его часть приходится на долгосрочные заимствования. При этом около 40% долга номинировано в иностранной валюте, что утяжеляет его погашение в связи с девальвацией рубля. В то же время, несмотря на валютный долг, коэффициент долговой нагрузки компании остается низким — 0,9х NetDebt/OIBDA.

Руководство оператора связи анонсировало выплату дивидендов, общая сумма которых составила 40 млрд руб., или 64,51 руб. на акцию. Таким образом, доходность по ним оказалась равна 7,8%, и это хороший показатель для телекомов.

Динамика финансовых результатов Мегафона с начала 2013 года

Благодаря доходам от мобильной передачи данных, выручка с 1-го квартала 2013 года демонстрирует тенденцию к повышению. Операционная прибыль подвержена сезонным колебаниям: как правило, ее пиковые значения приходятся на 3-й квартал, а в последние три месяца года наблюдается спад. Схожую динамику можно ожидать и в этом году. За последние два года Мегафон не демонстрировал убытков. Выручка оператора повышается медленно при сохранении маржинальности операционной прибыли в среднем диапазоне 25-29%, что является нормальной ситуацией для телекомов. В целом, на мой взгляд, показатели компании в динамике выглядят стабильно.

Судя по мультипликаторам аналогов из общей выборки, Мегафон торгуется с дисконтом 10%. А по сравнению с отечественными аналогами его мультипликаторы выше. В связи с этим и с учетом умеренно позитивных результатов, а также хороших дивидендов за 3-й квартал.

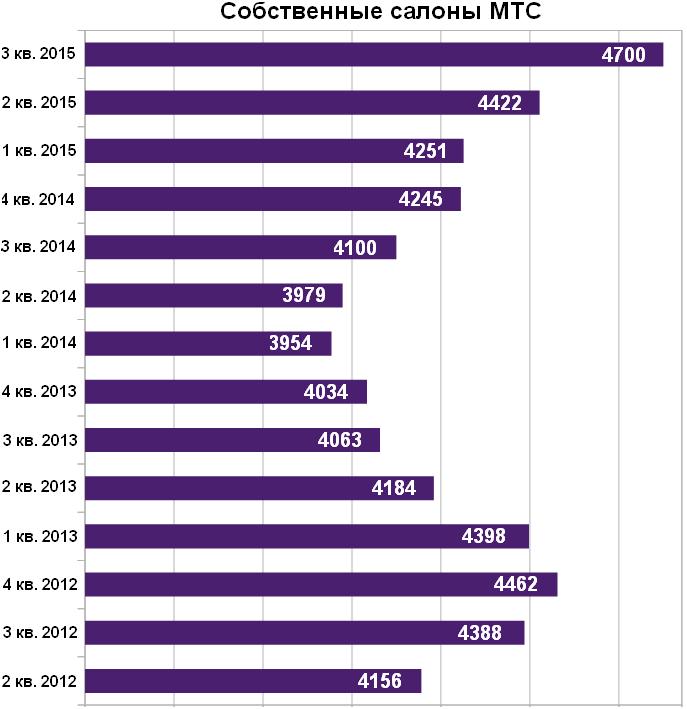

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

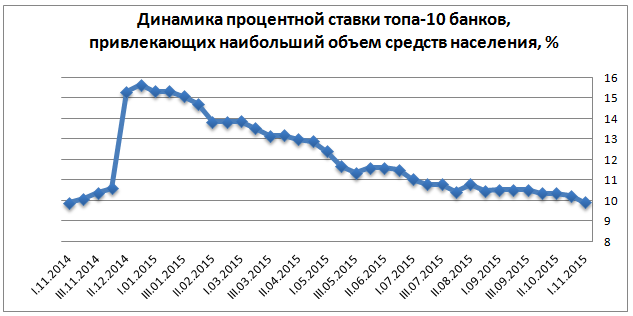

Ключевая ставка, ЦБ РФ остается неизменной с августа, но, как только произойдет улучшение ситуации с инфляцией, регулятор продолжит двигать ее вниз. С 3 августа ставка составляет 11%, хотя еще в декабре 2014 года ее размер достигал 17%.

При этом кредитные организации, учитывая среднесрочный тренд по ключевой ставке, продолжают постепенно уменьшать ставки по депозитам. На представленном ниже графике отображена динамика ставок по первой десятке российских кредиторов, привлекших основной объем вкладов населения. К окончанию первой декады ноября ставка опустилась ниже 10% и составила 9,91%. Этот процесс стал одним из факторов замедления роста объема банковских вкладов физических лиц: с начала год показатель поднялся на 14,3%, а в октябре снизился на 0,1%. Общая сумма депозитов в отечественных банках равна 21,2 трлн руб.

Еще одним аргументом против депозитов выступает ухудшение гибкости условий по вкладам, в том числе ограничивающих возможности пополнить свой счет. В результате найти предложение по вкладу с высокой ставкой, интересными условиями пополнения и льготного изъятия крайне сложно. Некоторые банки пересматривают уже предложенные условия пополнения вкладов, например меняя ставку на те суммы, которые клиент дополнительно вносит на счет.

Несмотря на это, конечно, подушка безопасности в виде вклада в банке крайне необходимо в текущей нестабильной ситуации. Однако диверсификация инструментов в долгосрочной перспективе может принести дополнительные дивиденды.

Одним из таких альтернативных или дополнительных инструментов сохранения и приумножения сбережений может cтать рынок облигаций.

Если о том, что такое вклад в банке имеют представления практически все, то с облигациями дело обстоит иначе. Для начала необходимо понять бизнес-сущность инструмента. Облигация для эмитента — это инструмент получения финансирования. Если некая крупная корпорация не может привлечь деньги вкладчиков, она может организовать облигационный выпуск, тем самым предложив инвесторам, частным и корпоративным, стать ее кредиторами. Если инвесторы доверяют компании, они приобретут ее ценные бумаги. Компания в ответ может предложить обеспечивать по своим долговым бумагам так называемый купонный доход. Купон может выплачиваться раз в год, раз квартал или раз в полугодие. В конце срока обращения облигаций их эмитент должен полностью возвратить их стоимость, то есть погасить их. Также зачастую у инвестора есть возможность досрочно вернуть свои деньги в день, на который назначается оферта (обычно раз в год).

Одним из показателей интереса к долговому рынку служит индекс корпоративных облигаций. В октябре его значение выросло на 1,9%. С начала — на 16,24%. Конечно, иностранные инвесторы после введения санкций с большей осторожностью вкладываются в российские бумаги, в том числе и долговые. Однако ситуация постепенно стабилизируется, да и отечественные инвесторы сами активнее присутствуют на рынке корпоративного долга.

Для выбора инструмента для инвестиций среди корпоративных бондов предлагаю обратиться к банковскому сектору. Пусть в банковском секторе сегодня присутствует целый ряд проблем, среди которых рост просроченной задолженности, снижение прибыли, отзывы лицензий и так далее. Однако у отдельных представителей сектора дела идут вполне успешно, а в среднесрочном горизонте их бизнес может продемонстрировать тенденцию к улучшению. Несомненно, бонды самых крупных банков отличаются высокой надежностью, но их доходность оставляет желать лучшего. Интересные инструменты стоит поискать в топе-50 сектора, обращая при этом пристальное внимание на финансовое состояние эмитента.

Я бы предложил рассмотреть на предмет инвестиционной привлекательности бонды Совкомбанка, входящего в первую тридцатку кредитных организаций России. Согласно его отчетности по РСБУ, за девять месяцев текущего года банк смог заработать 7,1 млрд руб. Уровень просроченной задолженности находится на приемлемом уровне: по розничному портфелю менее 8%, по корпоративному — менее 1%. Банк привлек 119 млрд руб. от населения, а это косвенно свидетельствует о том, что в случае проблем регуляторы окажут ему необходимую помощь. Впрочем, пока Совкомбанк сам участвует в оздоровлении игроков сектора (Экспресс-Волга). Показатель достаточности капитала Совкомбанка на 1 октября находился на высоком уровне (14,11%). Соответственно, в среднесрочной перспективе существенных проблем у него возникнуть не должно.

Для инвестиций я предлагаю облигационный выпуск БО-01, размещенный в феврале 2014 года и планируемый к погашению 7 февраля 2019 года. При этом в феврале будущего года по нему предусмотрена оферта. Текущая доходность оценивается чуть больше 12%, что заметно выше средней ставки по вкладу. Вложение в эти бумаги стало бы хорошим дополнением к имеющемуся вкладу. Для начала советую вкладывать в рынок облигаций небольшие средства, постепенно наращивая портфель долговых бумаг по мере получения прибыли от них.

В целом рынок облигаций — это перспективное направление для среднесрочных и долгосрочных вложений, и частному инвестору стоит обращать внимание на некоторых его представителей.

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

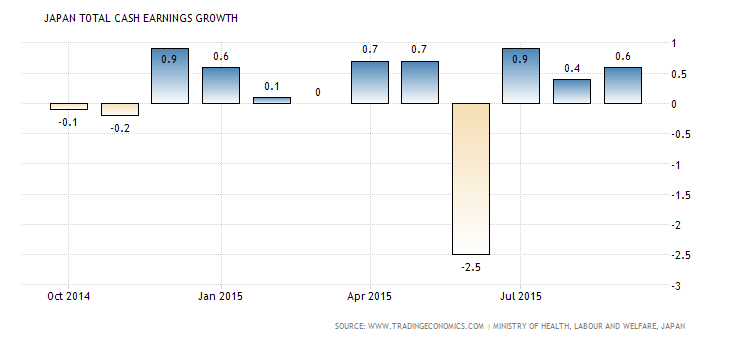

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

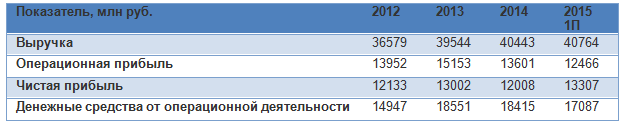

МГТС отчиталась о результатах деятельности за девять месяцев и 3-й квартал текущего года. Представленный документ свидетельствует о том, что, несмотря на экономический спад в РФ, выручка компании с января по сентябрь поднялась на 3% г/г, до 29,5 млрд руб., а себестоимость продаж увеличилась только на 1%, до 16,4 млрд. Основным драйвером роста выручки остается сегмент услуг связи. С начала года по 30 сентября чистая прибыль МГТС повысилась на 28,3%, до 9,6 млрд руб., что дает мне основания оценить ее отчетность как достаточно сильную.

Напомню, что МГТС оперирует в самом высокодоходном московском регионе и совместно с МТС предоставляет мобильные и проводные услуги связи, в том числе:

широкополосный доступ в Интернет,

фиксированная телефония,

платное ТВ,

сотовая связь,

мобильный Интернет,

мобильное ТВ.

GPON Наличие высокоскоростной оптоволоконной линии связи позволяет компании передавать данные с внушительной скоростью 500 мбит/cек. МГТС тесно сотрудничает с государством и реализует ряд проектов по заказу правительства Москвы.

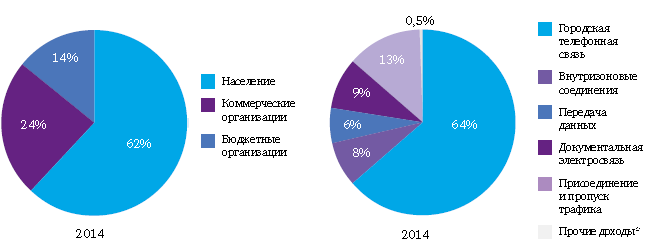

Судя по структуре доходов, большая часть выручки МГТС генерируется сегментом городской телефонной связи, а свои услуги компания в основном предоставляет физлицам.

В последние три года выручка МГТС росла в основном за счет ежегодной индексации тарифов на связь в условиях уже насыщенного рынка, судя по завышенному числу абонентских линий. Так, в апреле этого года Федеральная служба по тарифам разрешила повысить стоимость самого популярного у физлиц пакетного безлимитного тарифа на 3,5%. В результате стоимость пакета увеличилась с 487 руб. до 504 руб.

Операционную прибыль МГТС не удается наращивать теми же темпами, что и выручку. В прошлом году операционная прибыль сократилась с 15,1 млрд руб. до 13,6 млрд. Объем реальных денежных средств, сгенерированных МГТС в 2014 году, составил 18,4 млрд руб. Судя по показателям 1-го полугодия текущего года, нас ждет снижение объема средств от операционной деятельности по итогам года при прогнозе 17 млрд руб.

Между тем с 2012 года компания не генерировала убытков и сохраняла рентабельность на уровне 34%.

Немаловажно для оценки компании напомнить, что ее ключевым акционером является АФК Система. Судя по управлению портфелем холдинга, его владелец Владимир Евтушенков зарекомендовал себя как эффективный управленец и стратег. Притом что стационарная телефонная связь во многом уступила место мобильной, симбиоз МТС и МГТС, в том числе использование возможностей МТС Банка, в портфеле Системы выглядит оптимально.

Сравнительный анализ по мультипликаторам

Анализ мультипликаторов показывает, что МГТС торгуется с 16%-й премией к аналогам из развивающихся стран и с дисконтом 32% к аналогам с развитых рынков. В случае с МГТС, на мой взгляд, более релевантным выглядит сравнение с первой выборкой. Судя по нему, на данный момент акции МГТС переоценены, поэтому я рекомендую их держать.

Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

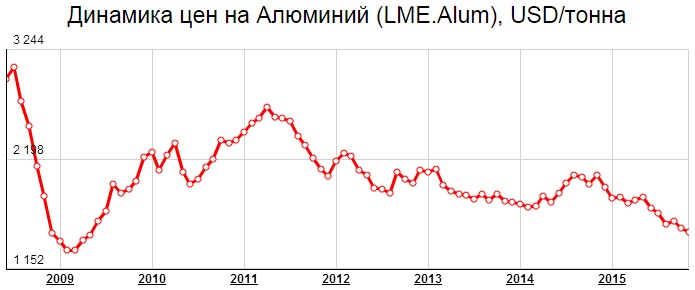

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

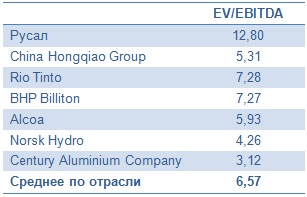

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.