На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

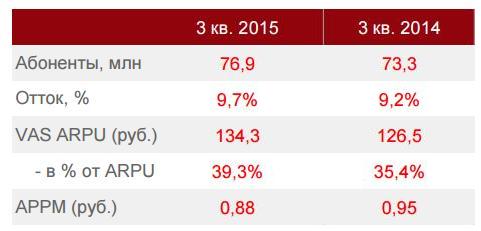

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

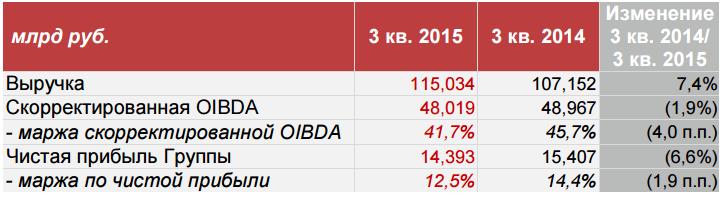

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

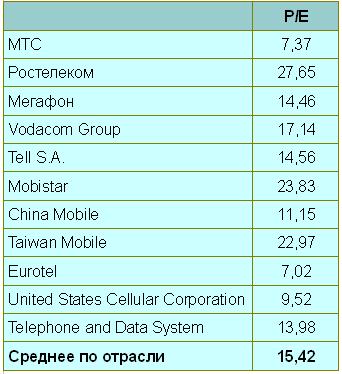

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.