В текущем году Apple Inc. потратила $49,1 млрд на выплату дивидендов и программу выкупа своих акций с рынка. Почти столько ушло на те же цели у General Electric Inc. Обе компании в этом году с большим отрывом лидируют по объему программы buy-back. Всего за последние десять лет входящие в S&P 500 эмитенты потратили более $1 трлн на выкуп акций и дивиденды. Впечатляет, не правда ли?

На мой взгляд, для проведения обратного выкупа есть несколько причин. Во-первых, компания может быть твердо уверена в своих блестящих перспективах, тогда buy-back— это своего рода надежная инвестиция. Во-вторых, менеджмент опасается снижения темпов роста или сокращения рынка и хочет обезопасить компанию от обвала котировок. В-третьих, эмитенту могут быть нужны акции, чтобы на опционной основе стимулировать ими своих сотрудников. Наконец, на счетах может скопиться столько кэша, что менеджмент не знает, что с ним делать. Некоторые поводы для скупки своих акций с рынка могут и сочетаться.

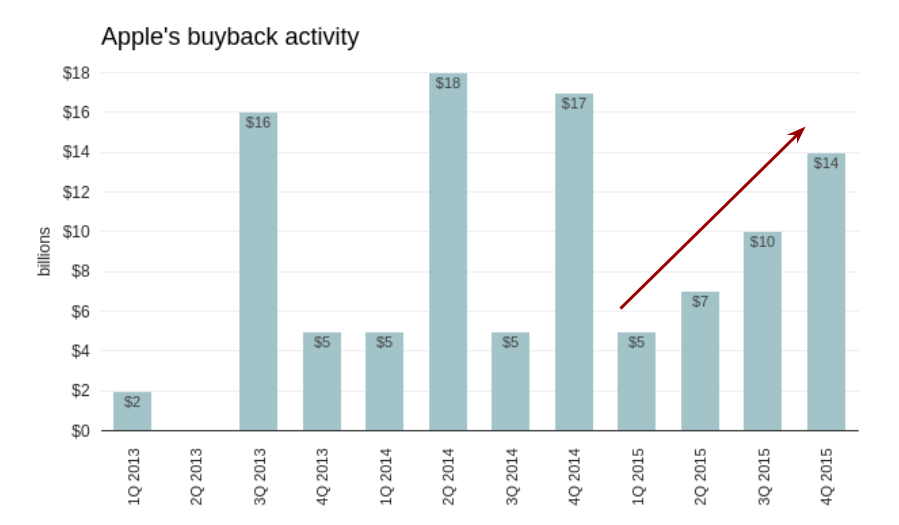

В то время как аналитики прогнозируют успешность новой модели iPhone и возможные объемы продаж Apple Watch, менеджмент компании все активнее скупает акции с рынка. Apple проводит buy-back с 2013 года. За это время на нее было потрачено $104 млрд. Рыночная капитализация Apple за этот же период увеличилась приблизительно на $200 млрд. Отдельно стоит выделить 2015 фискальный год. Объемы buy-back наращивались со средним ускорением $3 млрд в квартал, и такого темпа не наблюдалось ни в один предыдущий год. В то же время за последние четыре квартала капитализация компании снизилась на $28 млрд. Интересно, если бы не было столь агрессивного выкупа, какую капитализацию Apple мы наблюдали бы сейчас?

Источник: отчетность компании, графика Инвесткафе.

Мультипликатор P/E у Apple составляет х12,4. Это примерно соответствует показателю начала 2013 года, то есть момента старта buy-back. За это время количество акций в обращении снизилось на 14,2%. Если предположить, что оно оставалась неизменным, то текущая цена бумаг Apple означала бы мультипликатор P/E, равный приблизительно х14,5, а P/S ориентировочно оценивался бы в х3,23. В принципе, оба гипотетических показателя близки к своим историческим средним.

Стратегия Apple по выкупу собственных акций становится более понятной, если рассмотреть моменты наибольшей активности таких операций. Так в нынешнем году объемы выкупа были максимальными в августе и сентябре, когда компания на выкуп своих акций в общей сложности $12 млрд. В ценовом плане эти месяцы соответствовали периоду спада котировок компании. На графике ниже я выделил указанные периоды.

Очевидно, что средств Apple недостаточно, чтобы выкупить все свои акции в случае обвала котировок. Данная стратегия позволяет уменьшать рыночную волатильность лишь в краткосрочном периоде. Также данную стратегию едва ли можно применять, если менеджмент предвидит фундаментальные и долгосрочные сложности, поскольку деньги, потраченные на собственные акции, можно вложить, например, в исследования и новые разработки, чтобы обеспечить новый импульс для развития бизнеса. По данным последней отчетности, сальдо по статье Cash and Short Term Investments составляет $41,601 млрд, что на $6,9 млрд больше показателя прошлого квартала. Очевидно, что у компании есть ресурсы для продолжения buy-back. При этом активность данных операций, вероятно, будет повышаться по мере приближения акций к уровню $110. Это указывает на сложно пробиваемую поддержку. В сочетании с наличием потенциала роста капитализации, выявленного методом сравнения ключевых мультипликаторов, твердый уровень ценовой поддержки обуславливает вероятность повышения стоимости бумаг Apple.

Технический анализ указывает на широкую консолидацию цены в пределах $130-110.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $114,18.

Долгосрочная рекомендация по бумагам Apple — «покупать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.