Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

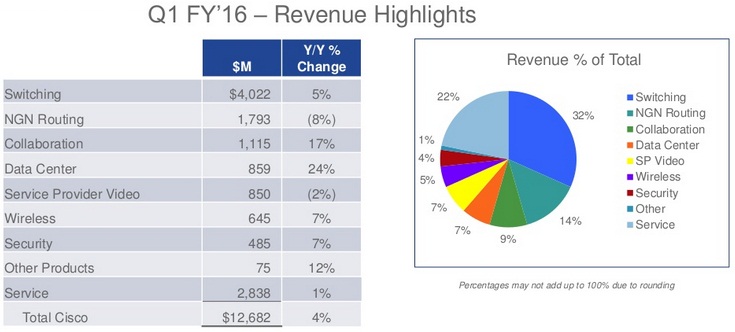

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

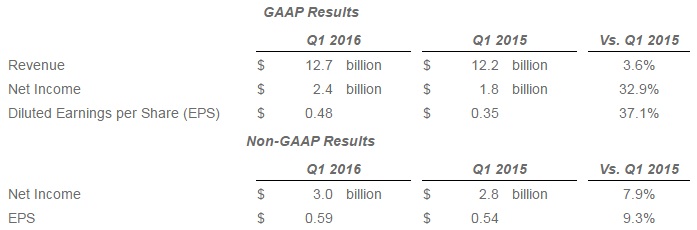

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

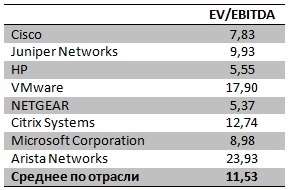

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.