Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

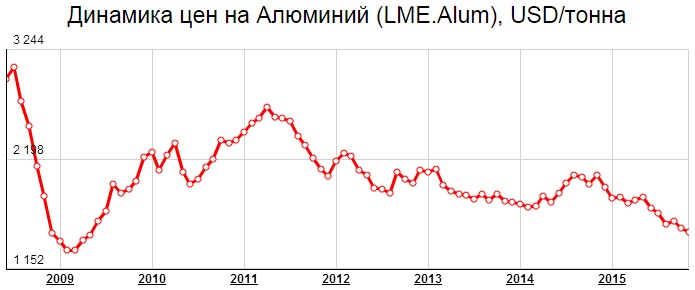

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

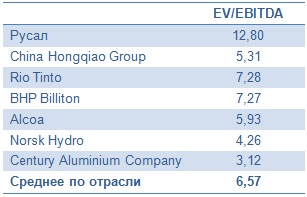

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.