Финансовые рынки спекулятивны и живут ожиданиями! Вот и открыл бином Ньютона, ну это если кто не знал...

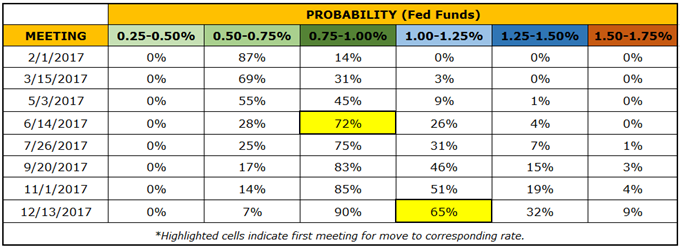

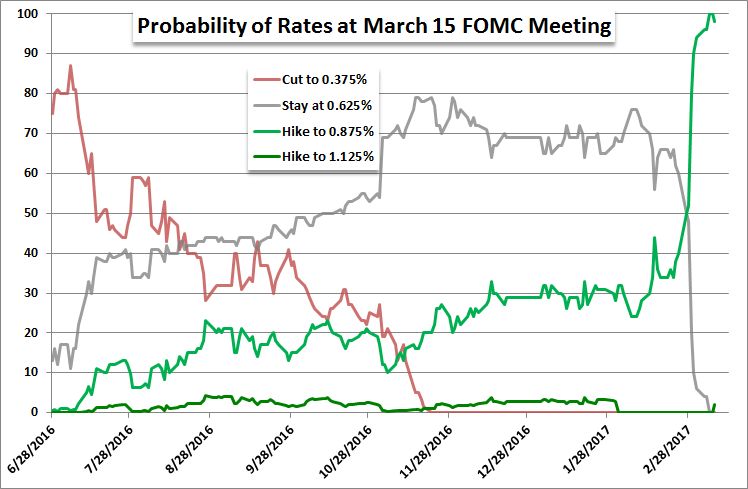

Сегодня в 21.00 мск. Федрезерв может внести серьёзные перемены в американскую денежно-кредитную политику, но что ещё важнее – в ожидания темпов изменения этой самой политики. Эти ожидания уже претерпели серьёзнейшие изменения за последние пару недель; графически это выглядит так:

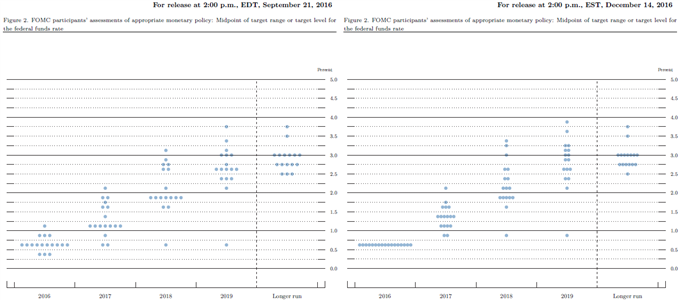

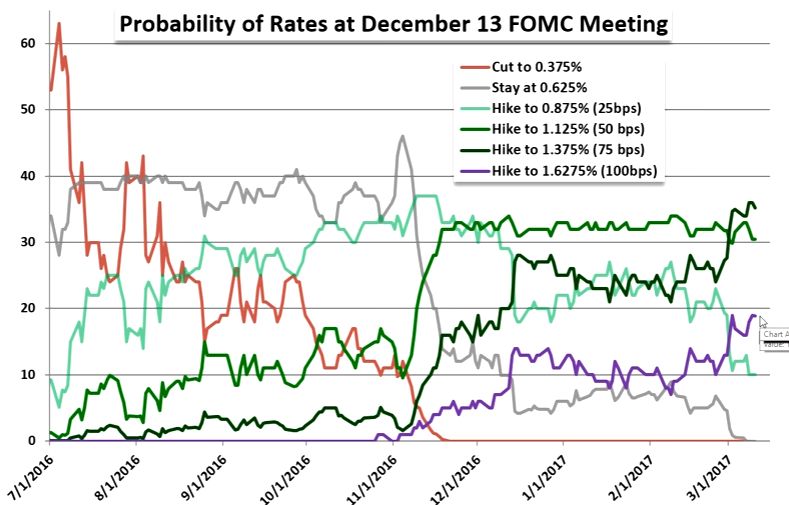

Вероятность изменения ставки на сегодняшнем заседании FOMC (Fed Fund Futures) – заметьте, вероятность повышения стала резко расти именно после 28 февраля. А что у нас было в этот день/ночь? Правильно, американский биндюжник прочитал (с помощью телесуфлёра) вполне приличную, некоторые утописты даже назвали «президентскую», речь перед Конгрессом США. Многие даже возрадовались – вот растёт человек, профессионально растёт, что госдолжность с бизнесменом делает! Но недолго музыка играла, приличный человек вновь превратился в Трампа; но что это я, надо вернуться к рынкам. Так вот, сейчас рынок уже более чем уверен в повышении ставки, но это уже не важно. Важна скорость, с которой эта уверенность появилась – за две недели прогноз роста ставки резко вырос с примерно 40% до 100% и выше (некоторые участники уже включают повышение сразу на пол процента). Доллар же за это время если и вырос, то незначительно, а фондовые индексы потихоньку сползали со своих максимумов. Что же происходит? Можно порассуждать на эту тему, чем и займусь на днях, пока же ограничусь выводом: по моему мнению, монетарная политика мировых ЦБ теряет своё влияние на финансовую систему, уступая место политике фискальной. В нашем, американском, случае речь идёт конечно же о Трампономике (идеи рефляции). Ну не могут инвесторы, трейдеры, регуляторы и прочие участники финансовой жизни не могут планировать свою активность без информации о грядущих переменах (налоги, таможенные пошлины, НАФТА, Китай и прочее). Но это не значит, что ФРС утратил власть на рынками, она то как раз держится, и нужно внимательно следить на прогнозами по ставкам сегодня, и сравнивать их с предыдущими (в сентябре и декабре 2016г.)

Напомню, в декабре Фед планировал три повышения (75 б.п.). До последнего рынок не верил этим планам (и имел хороший повод для этого – год назад ЦБ хотел повысить 4 раза, а получилось всего один), однако сейчас рынок (согласно тем же Fed Fund Futures) существенно опережает регулятора: значительная вероятность четырёх повышений, а даже ненулевая пяти.

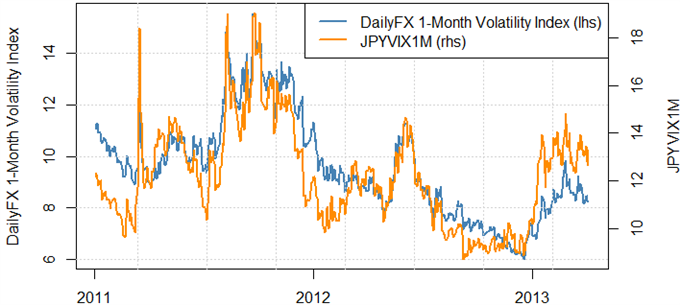

С такими ожиданиями довольно трудно удивить и легко разочаровать, особенно долларовых быков. А удивлять Джанет Йеллен не любит, выработала свой довольно птичий язык, не нашим-не вашим, и если вспомнить, два предыдущих повышений в декабре 2015/16 гг. прошли удивительно спокойно. Тоже самое, думаю, будет и сегодня – волатильность пары EURUSD (тикер, по-моему, EVZ) на минимумах за 2,5 года, несмотря даже на выборы (голубая линия сама пара $EURUSD).

У меня одного такое ощущение? Началось всё в середине февраля с двухдневного выступления главы ФРС Джанет Йеллен перед палатами Конгресса, где она сразу поделилась своими ощущениями, что повышать ставки нужно “скорее раньше чем позже” – не помогло: доллар штурмовал важный уровень сопротивления 101,51 (50% Fib от снижения с январских максимумов), но откатился. Следующая возможность была на прошлой неделе в среду у так называемых «минуток» заседания ФРС от 1 февраля – там тоже обсуждалось повышение ставки в режиме “давайте повысим пораньше, а потом посмотрим что получится” – но и тогда силёнок не хватило! Дело в том, что чуть выше упомянутого сопротивления находится ещё гораздо более важный уровень: 61,8% Fib от движения с максимумов аж 2001г. до минимумов 2008г. – 101,82. И в ноябре данная отметка пыталась сдержать несущейся ракетой доллар, в декабре сдалась (слишком сильный был импульс после выборов США, плюс 14 декабря заседание ФРС с повышением ставки), ну а затем пришёл январь, инаугурация и всё такое, зачем повторяться, сами всё знаете.

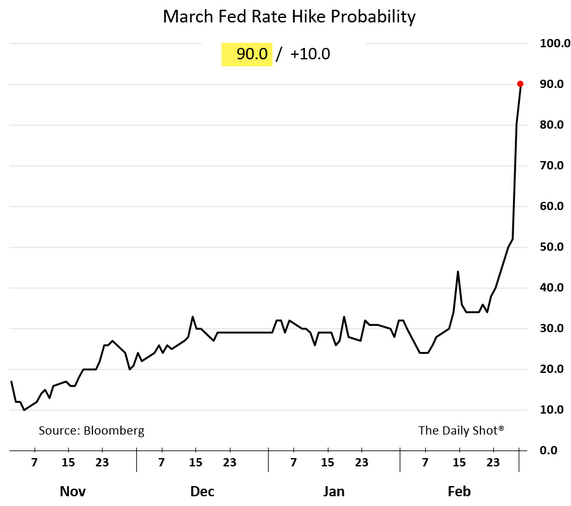

Но позавчера в среду всё было по-другому... Оптимизм на финансовых рынках последних дней медиа-ресурсы связывают с посланием Дональда Трампа. Для фондовых рынков в этом есть капля правды, но там уже совсем крышу снесло, и при лишнем триллионе (который Трамп попросит Конгресс выделить на инфраструктуру) есть какой то резон прикупить акций. Причина роста доллара в другом: представители ФРС, президенты региональных банков, служители аппарата (governors), видимо что-то прознали и решили готовить расслабившийся рынок к более резкому ужесточению. Буквально за несколько часов до первого послания президента Трампа Конгрессу (называется Joint Address to the Union) уже другой президент Джон Вильямс (ФРС Сан-Франсиско), считающийся центристом, дал очень жёсткий комментарий касательно монетарной политики. Этого показалось мало, и вчера чиновник аппарата Джером Пауэлл прямо заявил непонятливым трейдерам, что всё готово уже в марте. Стало доходить, по крайней мере, за среду-четверг вероятность повышения ставки на мартовском заседании стала почти безальтернативной (90%).

Почему же доллар ерепенится? Видимо, сегодня ещё есть шанс сдать назад – в 21.00 и 20.00 мск. Йеллен и её заместитель Фишер выступают по теме монетарной политики. Речь Йеллен будет последней перед блэкаутом за две недели перед заседанием, и скорее всего будет полна недомолвок – что есть риск опоздать с ужесточением, лучше раньше чем позже и всё такое – но вряд ли она будет противоречить своим ранее выступавшим коллегам.

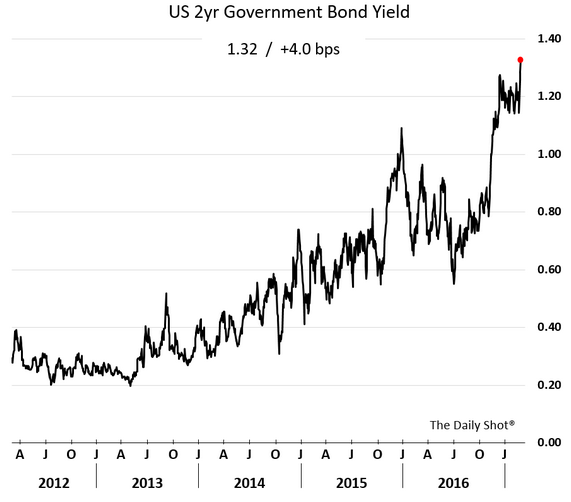

С начала ноября растущие ставки американских Трежерис были главным драйвером роста доллара, попутно тащив за собой и акции. В этом заключалась идея рефляции ("Trump reflation trade"). Но в последние пару недель идея выдохлась, в основном из-за бардака в Белом доме – все же ждали, вот придёт новый хозяин, начнёт раздавать льготы, порежет налоги, финансировать инфраструктуру и т.д., но пока мессия даже намёков никаких не дал, всё больше популизмом занимается. А пока время и темпы фискальной реформы под вопросом, механизм обратной связи рынка (ожидания более мягкой фискальной политики = ожидания ужесточения монетарной политики) поломался:

Доходность наиболее чувствительных 2-летних Трежерис стабильна, а доллар сдаёт позиции. Вкупе с растущим золотом, напрашивается единственный вывод – политические риски растут. Говорю это к тому, что от сегодняшнего заседания FOMC чего то важного ожидать не стоит, но в нюансы заявления вникнуть стоит. Во-первых, насколько уверен регулятор в экономике США – чем больше уверенности, тем больше вероятность трёх, а не двух повышений ставки в этом году; рынок пока закладывается на два – в июне и в декабре:

А во-вторых, будет ли высказана озабоченность политикой новой администрации; если да, то доллар продолжит снижение, по крайней мере до пятницы, до трудового отчёта.

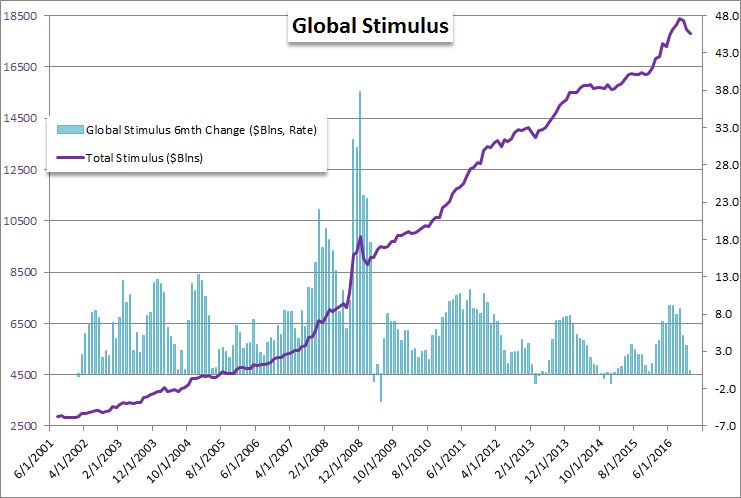

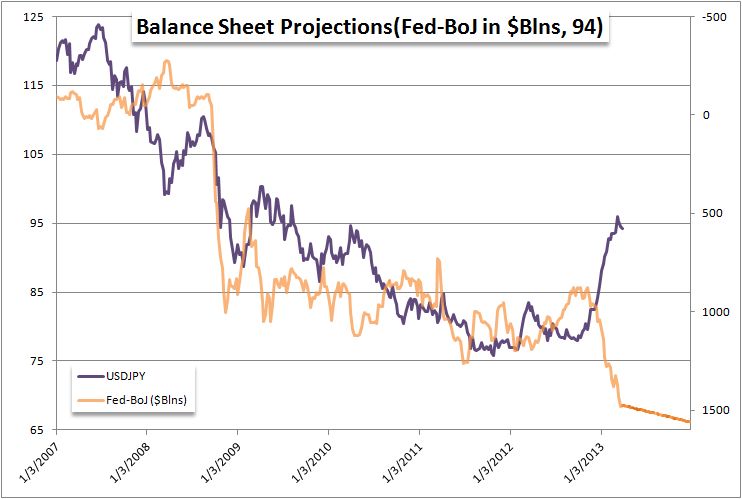

Иерархия рыночных драйверов, очевидно, изменилась, и связано это, безусловно, с одним единственным человеком в бесформенном пиджаке, похожим на кукурузный початок (это, кстати, эпитет от ещё одного клоуна, итальянца Беппе Грилло, лидера движения «5 Звёзд», как говорится «рыбак рыбака видит издалека»). Так вот, Трамп-ралли (как богат и велик всё-таки... английский язык) понеслось по всей планете, в основном, конечно, в США (DowJonesвыше 20000 и т.д., но об этом позже) из-за весьма редкой комбинации: ультрамягкой монетарной политики плюс возможные фискальные стимулы. Что касается денежно-кредитной политики, то если вы слышали о каком то ужесточении со стороны мировых ЦБ, то не верьте, тут ещё «конь не валялся», хотя американский Федрезерв начинает подготовку к сокращению своего баланса. На графике показано суммарное увеличение балансов 6 глобальных ЦБ за полтора десятка лет: ФРС, ЕЦБ, Банк Японии, Банк Англии, ЦБ Швейцарии и Народный Банк Китая. В долларовом выражении, и поэтому снижение за последние 2-3 месяца отражают курсовой эффект, т.е. рост курса доллара.

Всё изменилось.

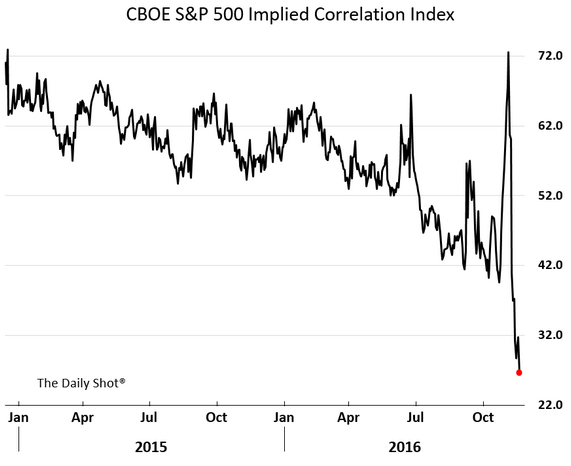

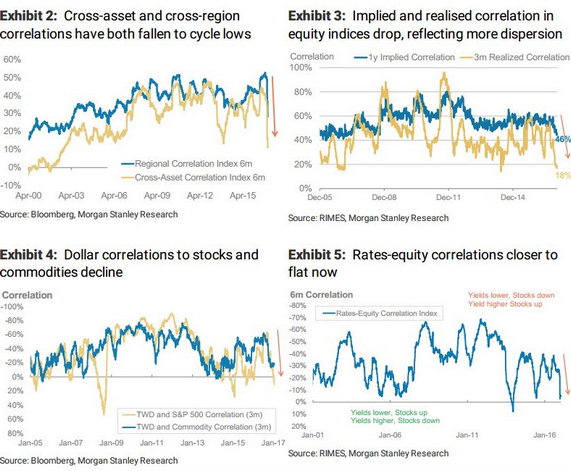

Надежды на обещанные массивные инфраструктурные инвестиции, снижение налогов и облегчение регулятивных требований (суть трамповских предвыборных обещаний) очень быстро отразилось на ценах акций, и судя по фондовым индексам, кажется, что новая администрация своей, так сказать, противоречивой политикой лишь улучшила ситуацию в экономике – ну если инвесторы не опасаются покупать активы по, скажем прямо, заоблачным ценам, то действительно, нас (т.е. их, американцев) ждёт светлое будущее. Как бы не так! Про глобальное лидерство США, отношения с союзниками и т.д. расскажут политологи, я же хочу показать, как новая политика «мирового гегемона» отразилась на психологии участников рынка, инвесторов и трейдеров. Новая рыночная парадигма лучше всего видна по корреляции активов.

После 8 ноября появились секторы, которые очевидно будут преуспевать из-за политических изменений в Вашингтоне, поэтому если раньше в циклах роста (risk-on) акции росли скопом, то теперь на передний план вышел выбор сектора, фишки:

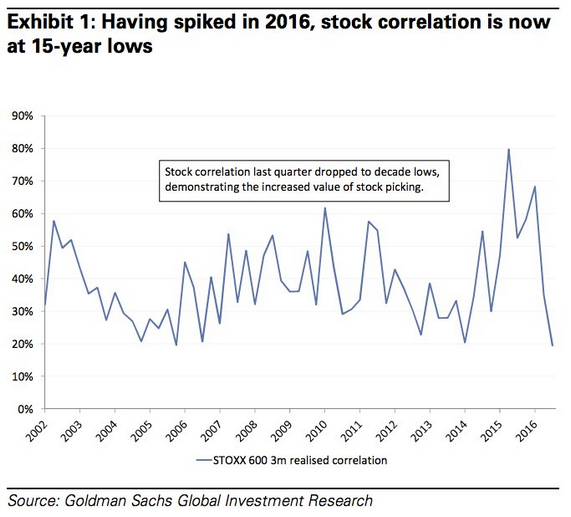

Это происходит не только в США – корреляция между акциями также резко снизилась и в Европе:

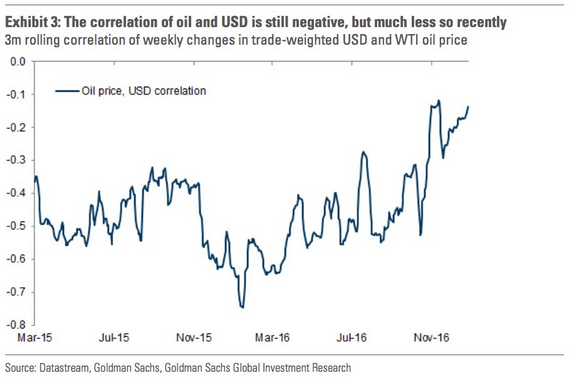

Меняется и роль доллара: он торгуется всё больше подобно риск-активам, и его корреляция с нефтью становится всё менее отрицательной:

Так же происходит раскорреляция между основными классами глобальных активов:

Ну что тут сказать, инвесторы тоже люди, и в состоянии лёгкого шока трудно сохранять хладнокровие. Особенно когда основным рыночным драйвером стал твиттер, нет, уже два твиттер-аккаунта. Сколькоэтобудетпродолжаться? Не знаю, боюсь ещё полгода какминимум.

Всё лето обсасывали на рынках этот термин – и так его извращали, и эдак! Вот настал септэпер (septaper) – консенсус на сегодняшний день между $10 и $20 млрд., склоняясь больше к $10 млрд. но это не имеет никакого значения, потому что за предыдущие три месяца все ожидания, мнения, прогнозы уже заложили в текущие цены. Гораздо важнее новый драйвер, и учитывая, что ключевые члены FOMC неоднократно повторяли, что всё будет зависеть от данных, сегодняшний отчёт с рынка труда очень важен.

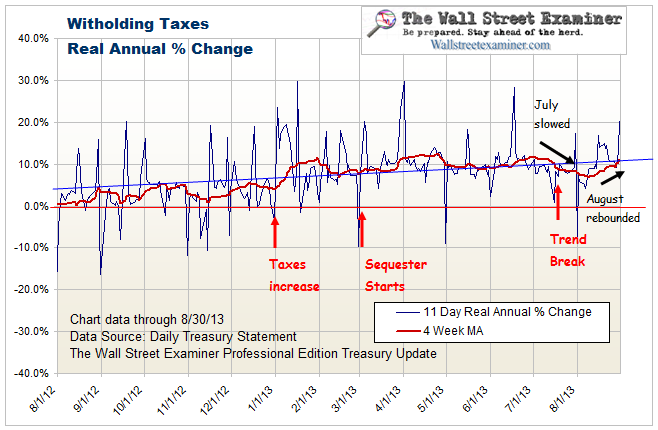

Прогноз по NFPs за август занижен

И вот почему – налоговые сборы федерального правительства уменьшились в июле, что и отразилось на июльских показателях 2 августа, но в августе вернулись к тренду с начала года. Вообще почти все июльские данные выходили ниже прогнозов, и пундиты (pundit - эксперт, специалист), нравится мне это слово, сделали вывод, что рост экономики замедлился, и понизили свои прогнозы на август. Проблема в том, пишет Lee Adler, что они не пользуются текущими данными, статистикой по налоговым сборам:

В своей статье Ли приводит расчёты, из которых видно, что текущий консенсус в +177-180К вновь созданных рабочих мест реально занижен, причём сильно. Хотя первоначальные данные Bureau of Labor Statistics (BLS) всё равно пересмотрит 7 раз за следующие 5 лет (такая у него методика), но у рынка нет мозга, одно коллективное бессознательное. Поэтому, без сомнения, движения будут впечатляющие.

Как отыгрывать

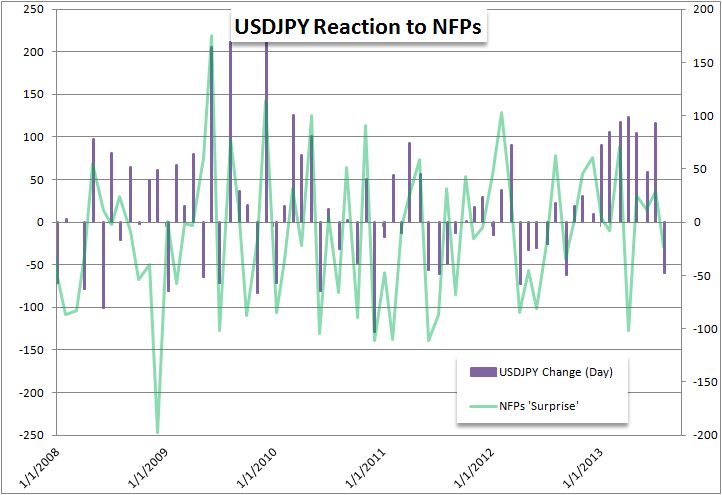

Для фондового рынка пробоя весомых уровней не жду, там действуют несколько другие правила, но вот краткосрочные ставки попрыгают, а вслед за нами и йена, считаю текущие уровни благоприятными для покупки с целью 101,5 по паре USD/JPY.

За последние 11 релизов пара USD/JPY лишь раз в прошлом месяце снижалась, видимо шумиха вокруг септейпер всем уже надоела.

А «куродовские» деньги продолжают бродить по планете в поисках чем бы это поживиться – вчерашний аукцион немецких 10-летних нот был поставлен рекорд по доходности – 1,280%! И спрос не отстаёт – соотношение bid-to-cover 1,56 по сравнению с 1,51 на предыдущим аукционе, и это при отрицательной реальной доходности! Что уж говорить про более вкусные гособлигации периферийных сран ЕС. Здесь только необходимо отметить, что за последние годы более низкие немецкие доходности предвещали снижение евро. Но в этот раз всё иначе – безумная ликвидность японского ЦБ меняет всё!

Так повелось, что периферия и центр поддерживали отрицательную корреляцию, кроме моментов добавление ликвидности (LTRO+), и сейчас настал как раз такой момент – доходности снижаются у всех, и у «кредиторов», и у «должников».

Вопрос, что будет с валютой, то бишь в евро? Опционы по EUR/USD и GBP/USD, по крайней мере краткосрочные, «успокоились» и не подразумевают сильных движений (по кроссам йены волатильность остаётся высокой).Торговля до конца недели будет очень беспорядочной, и сильных движений ждать не стоит. Вчера-позавчера система торговых сигналов FXCM показывала в основном сигналы к продаже, и предпочтительной стратегией торговли будет продавать ралли. К примеру, рекомендация продать EUR/USD с текущих уровней (1,3020-1,3060) без цели (стратегия по изменениям спекулятивных настроений – постараюсь уже написать на выходных руководство по использованию).

Продажа евро разумна, хотя вчерашний Beige Book, как его называет BusinessInsider «сборником экономических анекдотов», и выступление голосующего члена FOMC Булларда показали, что по-видимому ФРС будет продолжать покупки неизменными ($85 млрд.) по крайней мере до конца года, вероятность пробоя клина (истинная или ложная) Dow Jones FXCM Dollar высока.

Также вряд ли оправдана покупка кроссов йены по текущему курсу. Для кэрри-трейда курс кроссов явно завышен, сравните с разницей 1-мес. ставок в Австралии и Японии. Можно попробовать продать EURJPY, но риск высок, учитывая неизвестные пока итоги заседания финансистов G20 (погрозят ли пальчиком смелому Абе).

Передислокация активов в Японии – главная тема начавшегося квартала, и будет иметь как прямое влияние на перебалансировку портфелей японских инвесторов, так и косвенное влияние на глобальные финансовые рынки, утверждают в банке Nomura

Некоторые держатели японских гособлигаций (JGB), банки, будут покупать зарубежные бонды, хеджируя валютные риски (то есть покупать йену), другие, пенсионные фонды и страховщики, не будут этого делать. Nomura считает, что потоки пойдут в основном в AUD и в валюты развивающихся стран, но думаю, что и Европе с США достанется, потому как и там доходности много выше. В общем и целом, трудно не согласиться с Кэти Лин, что «Банк Японии устранил все причины для покупки йены на ближайшие два года».

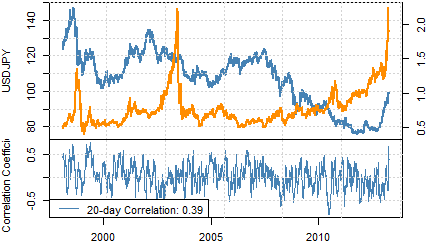

Не уверен насчёт двух лет, но краткосрочная (20-дневная) корреляция между USDJPY и доходностей 10Y JGB стала наиболее тесной более чем за декаду (на графике шкала доходностей (правая) должна быть инверсной):

После десятилетия ZIRP японские инвесторы стали крупнейшим чистым кредитором мира, а сейчас японцы будут только увеличивать «погоню» за доходностей. Но в инвестиционном мире важно не только текущая доходность, но и её будущая перспектива, которая описывается концепцией Risk/Reward. С этой точки зрения ни одна основная валюта мира не отвечает всем требованиям институциональных инвесторов, т.к. доходности почти всех основных гособлигаций (кроме швейцарских) ниже 200-дневной средней. Но лучше всех подходят AUD и NZD (можно сравнить с ростом этих валют против йены после заседания БЯ). И среднесрочно именно сравнительные доходности будут основным драйвером йены.

Трейдеру важно знать, что делать здесь и сейчас, не являются ли кроссы йены перекуплены. Вчера торговая система на пробой дала такие рекомендации:

Стратегия пробоя рекомендует покупать EURJPY в диапазоне 127.20 - 128.72 со стопом на 124 и с целью 130. Сам держу лонг от 128,67. Та же стратегия пробоя купила EURUSD от 1,3033 с целью 1,3127 – фундаментальное обоснование как и в случае с EURJPY плюс ещё Бернанке вчера добавил «мягкости».

Моя покупка EURJPY закрылась с прибылью около 120п., и сегодня утром та же стратегия дала ещё одну рекомендацию покупки EURJPY с целью 131,75 и со стопом 128,44 (держу лонг от 130,40). Что касается EURUSD, то не хватило всего нескольких пунктов, но считаю условия для глубокой коррекции пока ещё не созрели (2 шорта на 1 лонг у мелких спекулянтов). Хотя открывать новые покупки не целесообразно.

Торговля «вверх-вниз» продолжается на рынке акций США уже четырнадцатый! день подряд! Последний раз два дня роста было около трёх недель назад – что то новенькое в 4-месячном аптренде, и безусловно говорит о потенциальных изменениях в психологии участников.

Вообще в традиционно цены растут по двум причинам: «взволнованные» покупатели (сильный спрос) или «упорные» продавцы (недостаточное предложение). Вчера торги шли на сравнительно низких объёмах, можно предположить, что рост шёл скорее благодаря сопротивляющимся продавцам, а не новые покупатели заходят в рынок и повышают цены!

После такого длинного подъёма уже не остаётся новых покупателей, все кто хотел уже запрыгнул в вагон, и вирус жадности и самодовольства постепенно инфицирует рынок. Немногочисленные покупатели и жадные владельцы акций – вот классические ингредиенты вершины рынка. Всё больше экспертов считают, что рост рынка сомнителен.

Но что интересно – день за днём в конце дня, за полчаса до закрытия, и как по команде, наблюдается внезапное ралли в акциях, и это уже стало рутиной.

Но чему удивляться: если продажи можно объяснить вспышкой «неприятия риска», и снижением соотношения «Risk/Reward» (риск/прибыль), (проблемы в Европе):

То покупки инициированы политикой ФРС, и будут они продолжаться до конца года, разумеется с некоторыми «выходными» на коррекцию:

Ближайшие три недели будут периодом абсолютного и безграничного притока ликвидности, и с этой точки зрения вообразить серьёзную коррекцию может только человек с клиническим воображением. Но для убедительного роста рынок сегодня должен продолжить вчерашнее ралли, и сделать это на высоких объёмах – быки, или кто там за них, должны показать, что они контролируют рынок, чтобы привлечь того, кто сидит в засаде. Если не смогут, перетягивание каната продолжится.

Оглушительный прорыв на многолетние минимумы японской йены после заседания Банка Японии (пара USD/JPY совершила наибольшее 3-дневное ралли (+6%) за последние 20 лет) делает азиатскую валюту наиболее привлекательной для торговли и на нынешней неделе, но также и наиболее рискованной. Хотя волатильность по валютным парам снизилась после мощных колебаний на прошлой неделе, волатильность в йеновых парах выросла ещё с уже очень высоких уровней.

Доходности 10JGB обрушились до минимумов с 2003, сейчас торгуются около 0,5%, и этот факт трудно переоценить! Японские инвесторы – крупнейший чистый кредитор остального мира, поэтому йена – наиболее чувствительная к процентным ставкам валюта на планете. После десятилетия низких ставок нынешние обвал ставок ещё ниже просто вынуждает инвесторов искать доходности за рубежом.

Более того, для выполнения своих задач Банк Японии просто вынуждает начать перераспределение активов. Согласно последнему отчёту о денежных потоках БЯ, японские страховые компании, пенсионные фонды и инвестиционные трасты имеют вложение в облигации японского правительства на сумму Y530 трлн., а зарубежные инвестиции составляют около 12,5% от портфеля. Поэтому, как подчёркивает банк UBS, доже если малая часть активов «отправится» искать доходности это вызовет серьёзные последствия по всему спектру рынков. И это уже видно по доходностям облигаций проблемных стран еврозоны.

В этих условиях наиболее выгодным трейдом мне видится покупка EURJPY, тем более, что Citi отмечает, пока среди счетов банка покупки этой пары видны лишь в спекулятивных счетах, а счета компаний реального сектора в основном вкладываются в японские акции. EURJPY обладает потенциалом роста ещё по одной причине – это ещё и в интересах ЕЦБ. ЦБ еврозоны сокращает свой баланс, а странам южной Европы нужно рефинансировать свои долги, особенно огромный объём у Испании во II’Q. Так что здесь интересы двух ЦБ совпали.

Что касается стратегий (дам пояснения в ближайшее время), то сразу две стратегии FXCM (крупнейший валютный брокер в мире) дали рекомендации к покупке пары EURJPY: стратегия пробоя и стратегия по спекулятивному индексу (на каждую длинную позицию открыто почти 2 шорта, а с прошлой недели толпа сократила лонги на 44% и увеличила шорты на 18%).

Стратегия пробоя рекомендует покупать EURJPY в диапазоне 127.20 - 128.72 со стопом на 124 и с целью 130. Сам держу лонг от 128,67. Та же стратегия пробоя купила EURUSD от 1,3033 с целью 1,3127 – фундаментальное обоснование как и в случае с EURJPY плюс ещё Бернанке вчера добавил «мягкости».

Обзор S&P500 позже в течении дня. Удачных трейдов!

Во вчерашнем обзоре был такой прогноз из двух частей:

Если уровень безработицы качнётся чуть вниз, даже на десятую процента до 7,6%, это будет мощнейший драйвер для доллара – даже настроенный на продолжение мягкой политики Джон Вильямс допускает уменьшение объёма покупок уже этим летом.

Хотя процент безработицы может снизиться (потому что считается криво), ожидания по количеству рабочих мест (+199К) явно завышены – последствия секвестра бюджета уже начинают сказываться. Все данные по США на этой неделе оказались хуже ожиданий – особенно данные по занятости от ADP и TrimTab.

И действительно, уровень безработицы качнулся на десятую процента до 7,6%; этот показатель считается отдельно (по форме U3); есть в отчёте и уровень неполной занятости (по форме U6 - Underemployment Rate), так о вообще снизился на пол-процента - с 14,3% до 13,8%! И всё-таки мрачный показатель количества созданных мест оказался настолько плох, что доллар Dow Jones FXCM Dollar потерял практически половину роста за предыдущий день -буквально ни один экономист из опроса Bloomberg News и близко не угадал эти -88К (наименьшая оценка была +100К, zerohedge туж же подсчитал, что самый большой промах с декабря 2009).

Среди плохих новостей: сектор ритейла потерял 24К рабочих мест, значит у потребителя страдает от повышения налогов; а также два американских распиареных экономических тренда оказались не так хороши - энергетических бум и производственный ренессанс (-3К).

Уровень рабочей силы упал до минимум с 1979г., 63,3%! Но здесь нашлись добрые люди и подсласлили пилюлю: это оказывается ещё и демографическая проблема, не только структурная. Может быть, но трейдеру гораздо важнее последствия для стимулирующих мер ФРС - я не думаю, что один плохой отчёт изменит позицию ФРС, тем более что данные за февраль пресмотрели до 268К (+32К). Так что постепенное сокращение QE3+4 остаётся веьма вероятным, и счёт идёт уже на месяцы.

я не учёл, что всё-таки объём долларовых активов гораздо больше японских, как и роль этих валют в мировых финансах, так что практического значения этот график пожалуй не имеет. Подробнее напишу в статье про японский банзай.

%20Hanging%20on%20by%20a%20Thread%20-%20Whats%20Next.jpg)