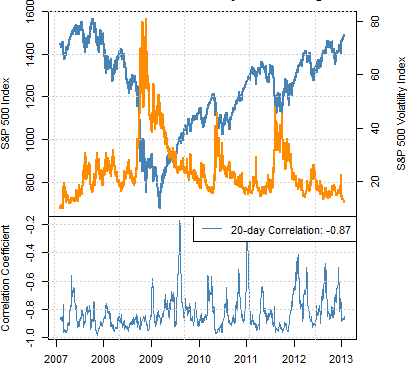

Индекс волатильности S&P 500 (VIX) торгуется ниже 13%, и такой уровень самоуспокоенности может говорить о скором приближении разворота на фондовом рынке. Вопрос когда? Корреляция между S&P 500 и VIX резко негативная, что и объясняет 5-летние максимумы. Когда у банков столько кэша, и они знают что будет ещё больше, какое тут может быть беспокойство!

В последний раз VIX находился ниже 13%, в то время как S&P500 торговался выше 1500, в июле 2007. А в декабре 2006 VIX упал до 9,4% (хотя потом удвоился в течении 3 месяцев). Но повторюсь, хотя такие уровни “успокоения” могут говорить о приближении разворота, о чём говорит опыт, ранее не было таких потоков ликвидности от Федрезерва.

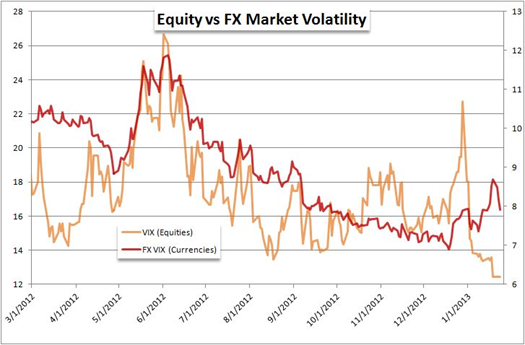

Валютная волатильность, хотя и на более высоких уровнях, также быстро снижается после исчезновения главного фактора неопределённости, а именно заседания Банка Японии.

Хотя многие кроссы йены (EURJPY, USDJPY) уже превысили свои максимальные значения (рост последних двух дней происходит опять на словесных интервенциях японских чиновников), достигнутые на ожиданиях стимулов от Банка Японии, дальнейшего резкого роста ожидать не стоит. Торговля будет протекать спокойно, скорее всего в диапазонах. Об этом говорит изменения в соотношении риск-прибыль (концепцией Risk-Reward пользуется аналитик DailyFX Джон Киклайтер, на выходных постараюсь написать обучающий материал).

На графике краткосрочное значение риск-прибыль для йены – это разница между значениями недельной ставки LIBOR для доллара и йены делённая на недельную волатильность (implied) пары USDJPY. Риск-прибыль снизилась в основном из-за падения волатильности – трейдеры не ждут широкой динамики в USDJPY. Можно попробовать продать наиболее слабые в техническом отношении пары GBPJPY и CADJPY.

Также жду продолжения сильного роста в парах EURAUD и EURCHF – поддержкой для этих пар выступают уровни 12700 для EURAUD и12390 для EURCHF. Подробнее о валютах и акциях в течении дня.