Выручка компании снизилась на 0.7%, составив 7.1 млрд руб. Основная статья доходов – выручка от транспортировки газа – осталась на уровне 5.6 млрд рублей на фоне снижения объемов транспортировки на 2% и симметричного роста среднего тарифа. Прочая выручка на фоне падения доходов от техприсоединения к газораспределительным уменьшилась до 1.55 млрд рублей (-3%).

Операционные расходы прибавили почти 9%, достигнув 5 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 2017 году составляла 5912 человек, в 2016 – только 4378. Как следствие, операционная прибыль упала на 17.4% до 2.1 млрд руб.

В блок финансовых статей отметим снижение процентных доходов и расходов, а также сокращение отрицательного сальдо прочих доходов и расходов. В итоге чистая прибыль снизилась на 14.2%, составив 1.57 млрд руб.

После выхода отчетности мы понизили прогноз чистой прибыли компании на будущие годы, увеличив оценку управленческих и коммерческих расходов, что привело к снижению потенциальной доходности акций.

Отдельно отметим, что 19 февраля текущего года «Мириад Рус» было отказано в иске, требующим признать недействительными решения внеочередного собрания акционеров, на котором утверждалась выдача займов в пользу ООО «Газпром межрегионгаз».

Обыкновенные акции компании торгуются с P/E 2018 около 1.3 и всего за 0.17 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Комбинат Южуралникель, входящий в Группу Мечел, опубликовал отчетность по РСБУ за 12 месяцев 2017 г.

Напомним, что мощности завода были законсервированы в декабре 2012 года и прекращен выпуск продукции. Тем не менее, по итогам отчетного периода выручка составила 102,3 млн руб. (+51,3%). Завод оказывал услуги по размещению вагонов на собственных железнодорожных путях, сдавал имущество в аренду и продолжал реализовывать побочную продукцию (никельсодержащее сырье).

Прекратив производственную деятельность, Южуралникель продолжает функционировать в качестве кредитора других предприятий, входящих в Мечел. Объемы предоставленных займов (в том числе проценты по займам, включенные в дебиторскую задолженность) на конец отчетного периода достигли 6 млрд руб., доходы по которым составили 613 млн руб. Отметим, что в четвертом квартале отрицательное сальдо прочих доходов и расходов выросло с 287 млн руб. до 2,8 млрд руб.; причиной такой динамики явились отчисления в оценочные резервы (списание стоимости активов) более половины зданий и сооружений, и практически полной стоимости оборудования и незавершенного строительства – на общую сумму в 2,7 млрд руб. В результате чистый убыток в отчетном периоде составил 2,4 млрд руб.

Напомним, что ранее комбинат был включен в список активов, выставленных Мечелом на продажу, однако новый покупатель так и не найден. На наш взгляд, списанием активов компания говорит о пересмотре долгосрочных планов её развития: обретение нового хозяина, либо запуск производства в связи с улучшением конъюнктуры на рынке никеля снимаются с повестки дня.

Балансовая цена акции Южуралникеля по итогам отчетного периода составила 12 786 руб. Мы остаемся акционерами комбината и продолжаем следить за развитием ситуации.

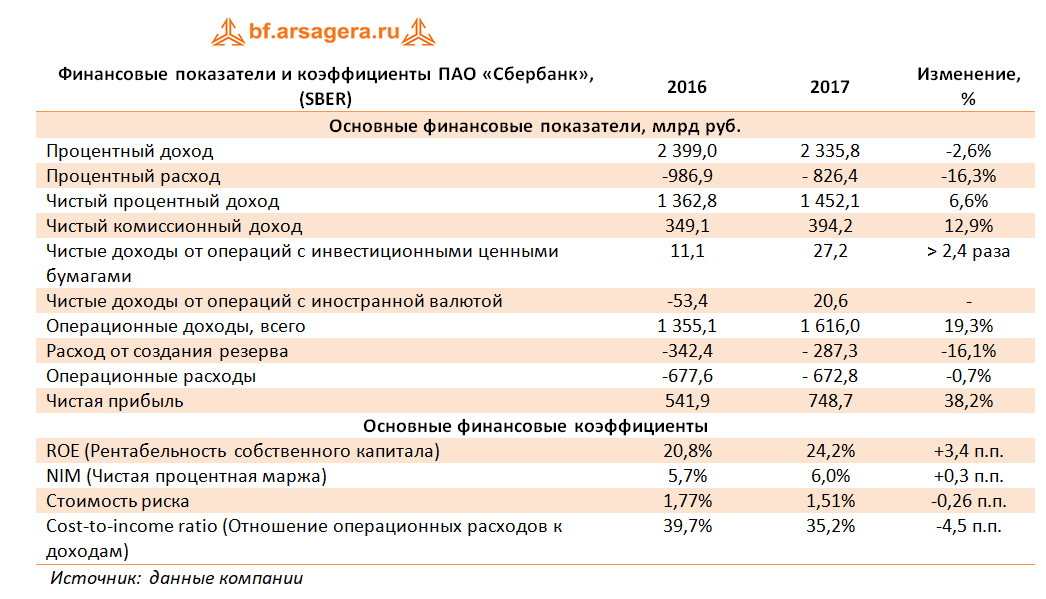

Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы банка снизились на 2,6% до 2,3 трлн руб., что было обусловлено,главным образом, снижением процентных ставок по выдаваемым кредитам (прежде всего, корпоративным).

Процентные расходы с учетом расходов на страхование вкладов испытали более стремительное снижение (-16,3%) на фоне снижения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,45 трлн руб., прибавив 6,6% относительно аналогичного периода прошлого года.

Чистый комиссионный доход прибавил 12,9%, составив 394,2 млрд руб. во многом за счет доходов от операций с банковскими картами (+16,5%). Помимо этого отметим, что банк отразил крупные доходы от операций с инвестиционными ценными бумагами, имеющимися в наличии для продажи (рост более чем в 2,4 раза). Кроме того, Банк получил прибыль от операций с иностранной валютой 20,6 млрд руб. против убытков 53,4 млрд руб. годом ранее.

В отчетном периоде Сбербанк начислил резервы в размере 287,3 млрд. руб. (-16,1%), снизив стоимость риска на 0,26 п.п. Кроме того, были созданы прочие резервы в размере 16,7 млрд рублей. В итоге операционные доходы выросли на 19,3% - до 1,6 трлн руб.

Операционные расходы продемонстрировали снижение на 0,7% - до 672,8 млрд руб. При этом расходы на содержание персоналаувеличились на 4,8% за счет индексации заработной платы (общее количество сотрудников за год снизилось на 2,8%). Общему снижению операционных расходов способствовало изменение оценки срока полезного использования основных средств, атакже методологические изменения и снижение расходов иностранных дочерних компаний, вызванное эффектом валютной переоценки. В результате значение коэффициента C/I ratio сократилось сразу на 4,5 п.п. до 35,2%.

В итоге чистая прибыль банка составила 748,7 млрд руб., что на 38,2% выше прошлогоднего результата.

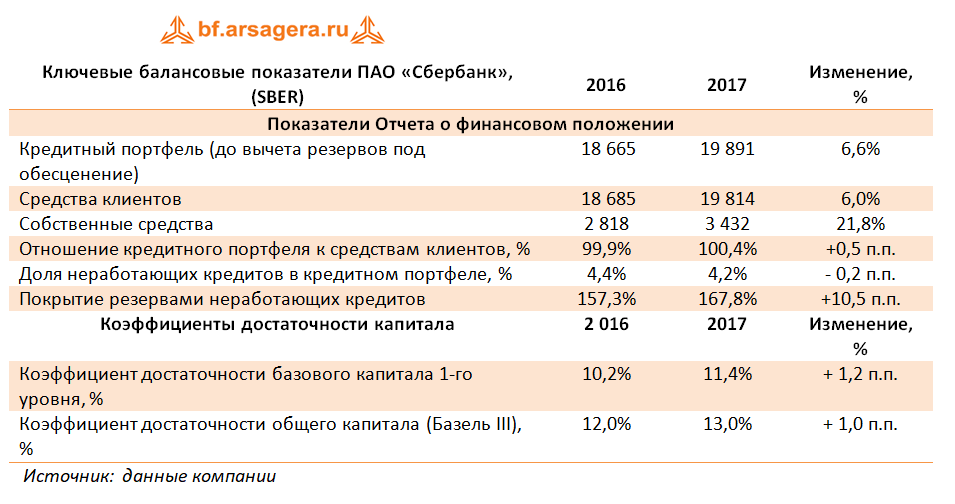

По линии балансовых показателей отметим рост кредитного портфеля с начала года на 6,6% до 19,9 трлн руб. Особенно впечатляющей выглядит динамика кредитов, выданных физическим лицам (+13,6%); при этом жилищные кредиты продемонстрировали роста на 16,0%, а портфель кредитных карт увеличился на 15,7%. Кредиты корпоративным клиентам показали более скромную динамику (+4,0%). Две трети кредитного портфеля банка номинирована в рублях, а в структуре заемщиков с большим отрывом первенствуют кредиты физическим лицам (28,7%), значительно опережая ближайшего преследователя – нефтегазовую отрасль, на которую приходится 8,8% выданных кредитов.

Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 4,2%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 167,8%.

Начиная с третьего квартала прошлого года, Банк стал публиковать достаточность капитала согласно стандартам Базель III. Коэффициент достаточности базового капитала 1-го уровня с начала года вырос на 120 базисных пунктов до 11,4%. Коэффициент достаточности общего капитала (Базель III) вырос на 100 базисных пунктов до 13,0%.

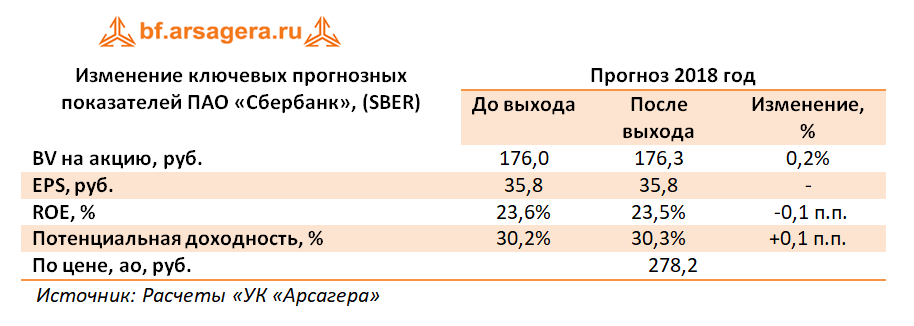

Отчетность банкавышла в соответствии с нашими ожиданиями. По итогам внесения данных мы не стали пересматривать линейку прогнозных показателей Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2017 1,8 и P/E 2018 около 8,0 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

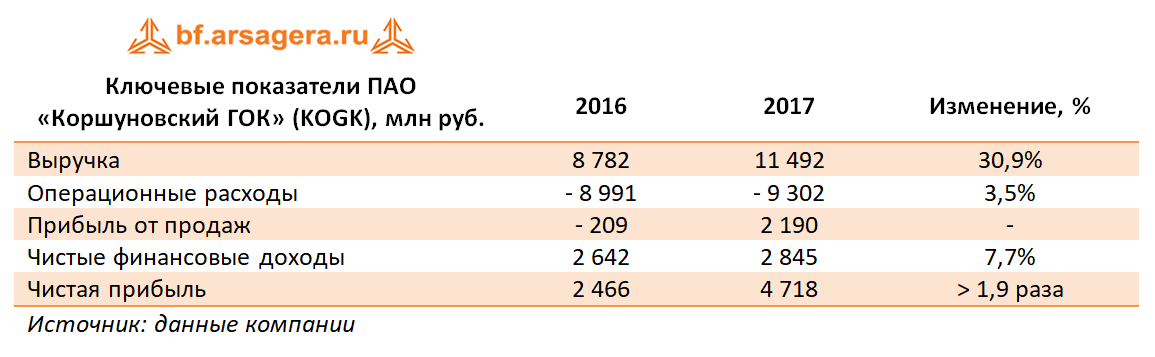

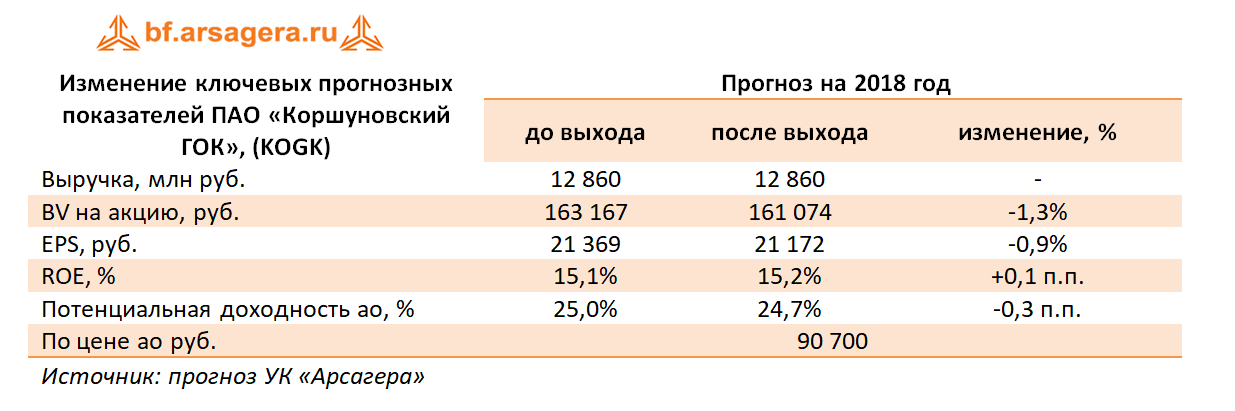

Коршуновский ГОК опубликовал отчетность за 12 месяцев 2017 г. по РСБУ.

Выручка компании выросла на 30,9% до 11,5 млрд руб., что связано с восстановлением цен на ЖРС в текущем году. Операционные расходы выросли лишь на 3,5% - до 9,3 млрд руб. Таким образом, на операционном уровне был получена прибыль 2,2 млрд руб. против убытка 209 млн руб.

Переходя к анализу блока финансовых статей, напомним, что Коршуновский ГОК в Группе Мечел является кредитором, имея на балансе только 27 млн руб. заемных средств и порядка 22,9 млрд руб. выданных займов, которые принесли компании в отчетном периоде 2,9 млрд руб. финансовых доходов. Таким образом, средняя ставка по выданным займам составила, по нашим оценкам, порядка 13%. Отрицательное сальдо прочих доходов/расходов составило 81,8 млн руб. В итоге ГОК зафиксировал чистую прибыль в размере 4,7 млрд руб., что в 1,9 раза превышает прошлогодний результат.

По итогам внесения отчетности, оказавшейся в русле наших ожиданий, мы практически не стали менять наш прогноз финансовых результатов.

На данный момент акции Коршуновского ГОКа торгуются примерно за четыре годовых прибыли и пока не входят в число наших приоритетов. Среди дочерних компаний Мечела мы отдаем предпочтение Уральской кузнице и ЧМК.

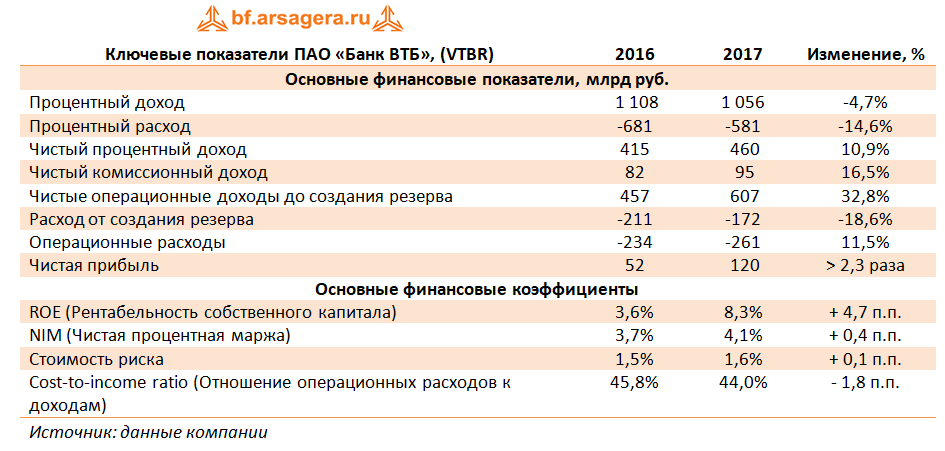

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2017 год.

Процентные доходы в отчетном периоде составили 1,06 трлн. руб., сократившись на 4,7% на фоне стагнации объема активов, приносящих процентный доход, и снижения уровня процентных ставок.

Более серьезное влияние снижение процентных ставок оказало на процентные расходы банка. Это действие было усилено изменением структуры фондирования: на смену более дорогим инструментам (межбанковским кредитам, субординированным долгам) пришли клиентские депозиты, отличающиеся большей дешевизной. В частности, серьезное влияние на розничный бизнес банка начинает оказывать Почта Банк, удвоивший за прошедший год общее число клиентов (с 3,1 млн до 6,3 млн). На этом фоне продолжает снижаться зависимость от фондирования, привлекаемого на долговых рынках: доля средств, привлеченных путем выпуска долговых ценных бумаг, в совокупных обязательствах за год сократилась с 3,6% до 2,8%. В результате процентные расходы банка сократились сразу на 14,6% до 581 млрд руб.

В итоге чистые процентные доходы выросли на 10,9% до 460 млрд руб. При этом чистая процентная маржа банка прибавила 0,4 п.п., составив 4,1%.

Чистые комиссионные доходы выросли на 19,9% до 67,0 млрд рублей на фоне сильных результатов Розничного и Транзакционного бизнесов Группы (в составе сегментов «Корпоративно-инвестиционный банковский бизнес» и «Средний корпоративный бизнес»).

Как обычно, существенное влияние на итоговый результат ВТБ оказали разовые статьи. Самой внушительной из них стала прибыль от согласованной с Минфиномпродажи части ОФЗ, полученных в свое время от государства по программе докапитализации (39,2 млрд руб.). Помимо этого, банк отразил в своей отчетности доходы от операций с прочими ценными бумагами на сумму свыше 20 млрд руб.

Операции с иностранной валютой принесли Банку убыток как и в прошлом году (12,4 млрд руб. против 17,6 млрд руб.). В итоге операционные доходы до создания резервов в отчетном периоде выросли почти на треть, составив 607 млрд руб.

Стоимость риска выросла на 0,1 п.п. – до 1,6%, однако это не помешало банку сократить отчисления в резервы на 18,6% до 172 млрд руб.Данная тенденция была обусловлена снижением начислений прочих резервов (с 49,7 млрд руб.до 2,9 млрд руб.), главным образом, по выданным гарантиям и аккредитивам.

Операционные расходы выросли на 11,5% - до 261 млрд руб. Банку удалось повысить эффективность затрат, сократив отношение расходов к чистым операционным доходам до создания резервов до 44,0% по сравнению с 45,8% годом ранее. Сдерживающим фактором для роста издержек стали реализованные синергии расходов от объединения бизнесов Банка Москвы и банка ВТБ в 2016 году. В итоге чистая прибыль выросла более чем в 2 раза, составив 120 млрд руб. и тем самым превысив ожидания участников рынка.

По линии балансовых показателей отметим снижение доли неработающих кредитов в совокупном кредитном портфеле за год 6,4% до 5,7%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100% (107,7%).

В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,0% до 9,8 трлн руб., главным образом, за счет увеличения объема кредитования физических лиц на 14,3%: рост потребительских, автомобильных и ипотечных кредитов составил 20,8%, 15,0% и 9,7% соответственно.

Средства клиентов за год выросли почти на четверть - до 9,14 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов сократилось со 129,1% до 106,9%.

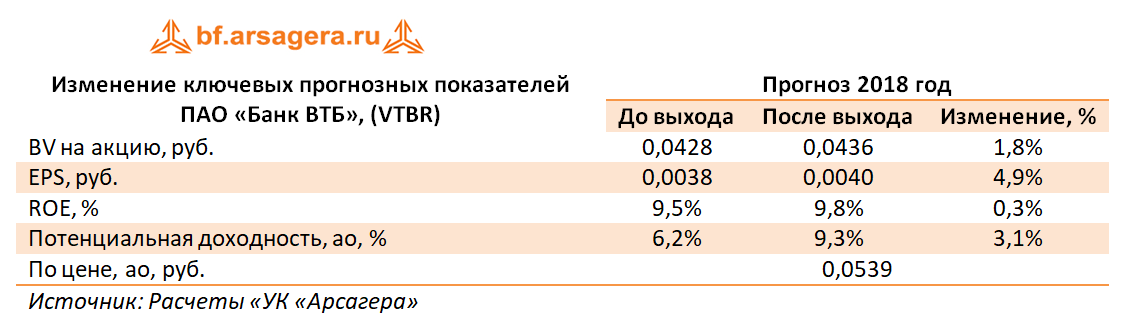

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогноза финансовых показателей банка.

Из прочих новостей заслуживают внимание два момента. Во-первых, на дивиденды акционерам в совокупности может быть направлено 50% чистой прибыли по МСФО, при этом могут быть уравнены выплаты на обыкновенные и привилегированные акции. Это может привести к тому, что дивиденд в расчете на одну обыкновенную акцию по итогам 2017 года может вырасти примерно в 2,5 раза относительно предыдущего отчетного периода (0,00275 руб. на акцию).

Во-вторых, пока нет полной ясности о влиянии на отчетность банка ряда незавершенных сделок, таких как приобретение пакета акций «Магнита» и возможная продажа портфеля кредитов предприятиям оборонно-промышленного комплекса Промсвязьбанку. В этих условиях мы ожидаем, что ряд статей отчетности ВТБ сохранят высокую волатильность показателей, а доля разовых доходов/расходов в итоговом результате банка будет по-прежнему велика. Тем не менее, в условиях абсолютного доминирования госбанков в банковской системе России мы не сомневаемся, что банку по силам достичь озвученных ориентиров на текущий год (чистая прибыль – 150 млрд руб., чистая процентная маржа – 4,0%, увеличение розничного кредитования – 11%). ,

В настоящее время акции ВТБ торгуются с P/BV 2017 около 1,3 и не входят в число наших приоритетов.