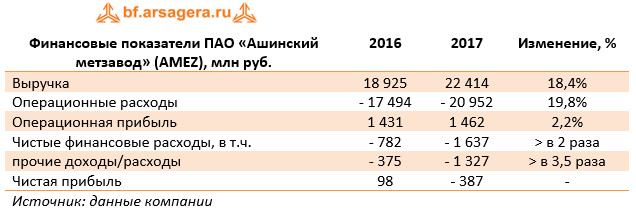

Ашинский метзавод опубликовал отчетность за 2017 г. по РСБУ.

Выручка завода возросла на 18,4% до 22,4 млрд руб. По нашим оценкам, этот результат стал следствием увеличения отпускных цен на продукцию, объемов реализации в натуральном выражении и структурных изменений в сортаменте реализуемой продукции.

Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 19,8%, составив 21 млрд руб. Как следствие, операционная прибыль завода составила 1,5 млрд руб. (+2,2%).

Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 7,3 млрд руб. составляют заимствования в евро, что привело к появлению убытков по курсовым разницам (397 млн руб. против прибыли 1,5 млрд руб. год назад), нашедшим свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,3 млрд руб. Кроме того, отметим формирование резервов по сомнительным долгам на сумму 610 млн руб. и списания от недостач и хищений в размере 71 млн руб. Процентные расходы снизились на 18% - до 473 млн руб. В результате несмотря на хорошую конъюнктуру металлургического рынка завод получил чистый убыток в размере 387 млн руб. против прибыли 98 млн руб. годом ранее.

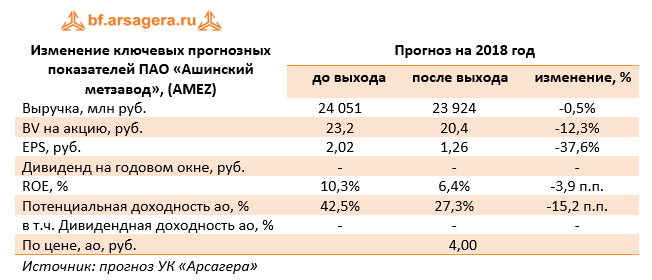

В связи с тем, что отчетность вышла хуже наших ожиданий в части прочих расходов, мы пересмотрели прогноз финансовых показателей компании, что сказалось на потенциальной доходности акций.

Акции завода обращаются за четверть балансовой стоимости и на данный момент не входят в число наших приоритетов.

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Согласно вышедшим данным, выручка компании выросла почти наполовину (42.4%), составив 22.1 млрд руб. Себестоимость компании увеличивалась более стремительными темпами (+ 45%), что, по всей видимости, объясняется опережающим ростом расходов на материалы и услуги субподрядчиков. В итоге валовая прибыль компании выросла на 29.3% - до 3.1 млрд руб. Размер управленческих расходов вырос до 803 млн руб., в результате операционная прибыль составила 2.3 млрд руб. (+42.9%).

Общий долг компании остался на прежнем уровне (4.2 млрд руб.), при этом процентные расходы сократились с 592 млн руб. до 493 млн руб., что может объясняться удешевлением стоимости кредитования. Отрицательное сальдо прочих доходов и расходов составило 1.3 млрд руб. против 430 млн руб. годом ранее. В итоге чистая прибыль Мостостроя-11 выросла почти на треть – до 550 млн рублей.

По итогам вышедшей отчетности, оказавшейся в рамках наших ожиданий, мы оставили прогноз финансовых результатов компании почти без изменений, незначительно увеличив оценку операционных расходов.

Исходя из котировок на покупку в системе RTS Board (около 20 000 рублей), компания оценена всего в четверть балансовой стоимости. Акции Мостостроя-11 продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Совокупная выручка компании сократилась на 3,4%, составив 181,4 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 11,3% до 6,5 млн тонн, объемы реализации апатитового концентрата увеличились на 11,6% до 2,7 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 15,6%) привело к тому, что доходы по данному направлению сократились на 6% до 158 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+15,9%). Надо отметить, что и средние цены на карбамид и аммиачную селитру продемонстрировали увеличение на 3,1% ,что привело к тому, что выручка данного сегмента показала рост сразу на 19,5%, составив 22,5 млрд руб.

В отличие от выручки операционные расходы показали восходящую динамику (+15,2%), составив 145,4 млрд руб.

Стоимость материалов и услуг увеличилась на 22,7% до 31,6 млрд руб. в результате роста производства апатитового концентрата на 11,8%, роста объемов производства удобрений на 12,3% и инфляционного удорожания.

Расходы на аммиак выросли на 14,6% до 6,7 млрд руб. в связи с ростом объема закупок, особенно в первом полугодии 2017 г., а также увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 11,4%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Затраты на природный газ возросли на 20,2% до 9,7 млрд рублей преимущественно за счет 21% роста производства аммиака, где природный газ является основным сырьем.

Отметим также рост амортизационных расходов (+46,3%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 5,6% до 14,7 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 15,8% и составили 24,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Сразу отметим, что долговая нагрузка компании за год незначительно возросла со 119,2 до 120 6 млрд руб. (большая часть заемных средств номинирована в долларах), процентные расходы остались на прошлогоднем уровне 4,3 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 4,1 млрд руб. против 17 млрд руб. годом ранее. Обращает на себя внимание рост прочих финансовых расходов с 317 млн руб. до 2,6 млрд руб. Причина такой динамики в формировании резерва по долговым ценным бумагам компаний, аффилированных с российским банком в связи с неопределенностью по поданными в суд взаимным искам. В отчетном периоде Фосагро начислила резерв в размере 100% от номинальной стоимости данных ценных бумаг на сумму 4,4 млрд руб., а списала в расходы 2,2 млрд руб.

В итоге чистая прибыль отчетного периода составила 25,3 млрд руб., сократившись на 57,7%.

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более высокий уровень административных и коммерческих расходов, а также списание в расходы оставшейся части начисленного резерва. Потенциальная доходность акций компании существенно снизилась в результате удлинения срока выхода акций на биссектрису Арсагеры с 2 до 6 лет.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 2017 г., принял решение рекомендовать к выплате дивиденды в размере 15 рублей на акцию из нераспределенной чистой прибыли 2017 года.

Акции компании торгуются с P/BV 2018 около 2,5 и P/E 2018 порядка 7,7 и на данный момент не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 8.1%, составив 16.7 млрд руб. Операционные показатели компания пока не раскрыла, поэтому судить о причинах изменения выручки трудно.

Операционные расходы подросли на 8.8%, отразив увеличение материальных расходов, и составили 16.2 млрд руб. В итоге завод показал снижение операционной прибыли более чем на 12% до 495 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 103 до 93 млн руб. Отрицательное сальдо прочих доходов и расходов сократилось с 363 до 286 млн руб. В итоге завод заработал 47 млн руб. чистой прибыли.

Вышедшая отчетность оказалась в целом в русле наших ожиданий, при этом мы повысили прогноз по чистой прибыли на текущий год, уменьшив финансовые расходы. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

Выручка компании составила 162.1 млрд руб., продемонстрировав рост на 5.7%. Темпы роста затрат оказались более высокими (+13.2%); в абсолютном выражении они составили 148.5 млрд руб. Серьезными темпами отмечен рост коммерческих (+15%) и управленческих (+11.4%) расходов. В итоге операционная прибыль компании сократилась более чем на треть - до 13.7 млрд руб.

В отчетном периоде сальдо финансовых статей сократилось на 15% - до 961 млн рублей по причине уменьшения процентов к получению почти на 26% до 961 млн руб., произошедшее на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года.

По итогам отчетного периода компания отразила положительное сальдо прочих доходов/расходов в размере 15.3 млрд руб. (+92%). Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 5.4%, составив 23.7 млрд руб.

Результаты компании за 2017 год оказались несколько хуже наших ожиданий в части более высоких операционных расходов. По итогам внесения фактических данных мы снизили прогноз финансовых показателей, увеличив прогноз себестоимости, что привело к незначительному сокращению потенциальной доходности. Мы вернемся к обновлению модели после выхода ежеквартального отчета за первый квартал 2018 года и годового отчета, где будут раскрыта структура выручки и операционные показатели за 2017 год.

На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления.