|

|

|

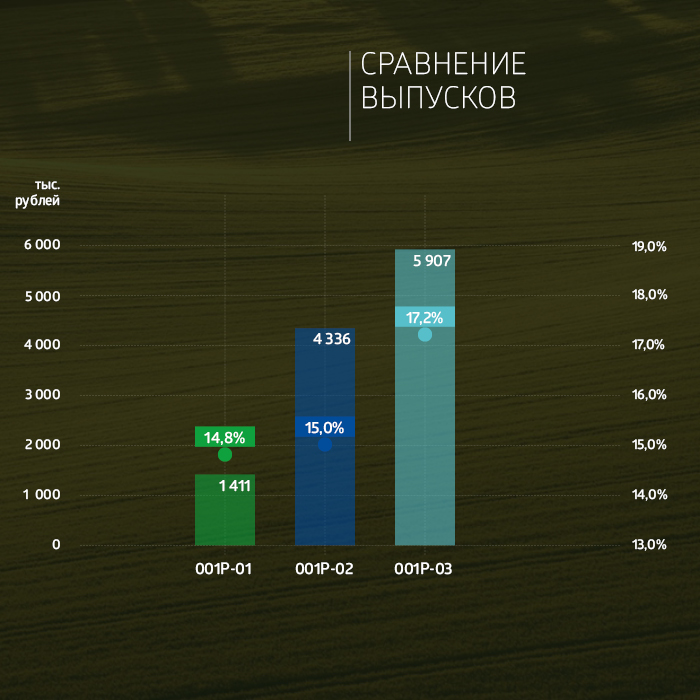

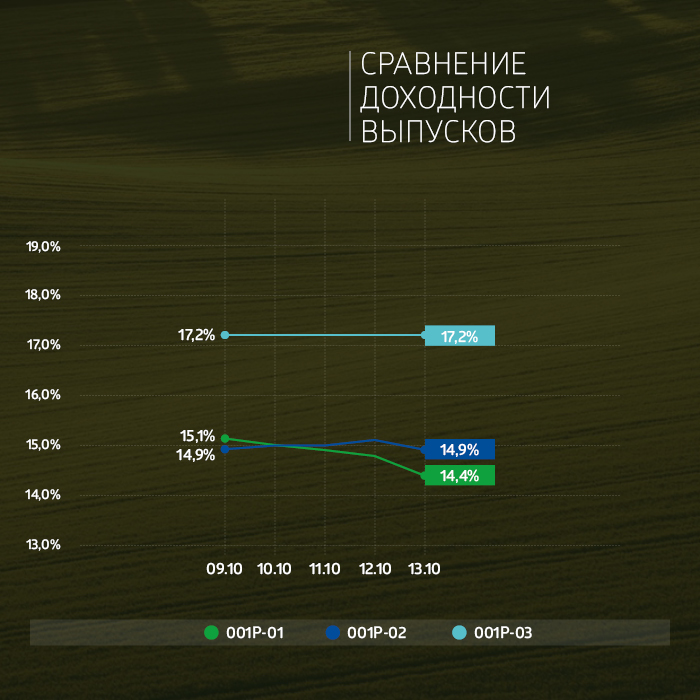

Суммарный объем торгов по трем биржевым выпускам эмитента составил 11,6 млн рублей. Сравнение выпусков за неделю

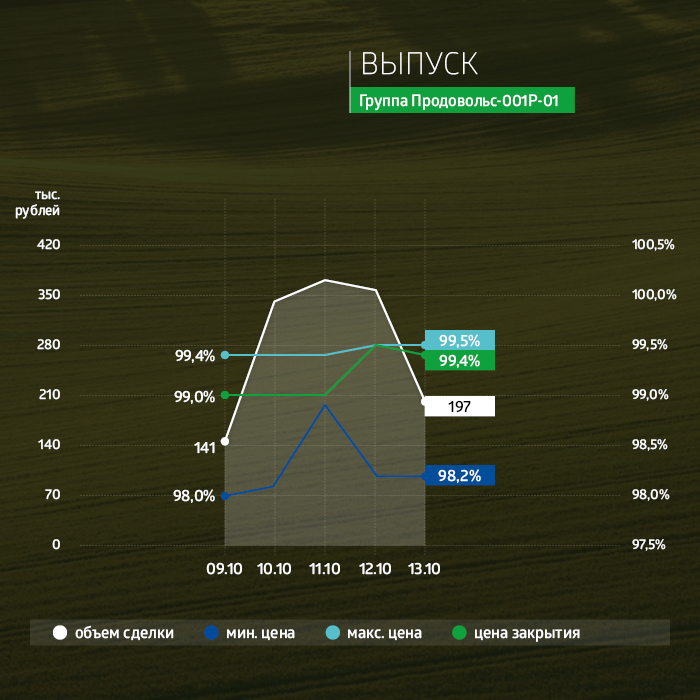

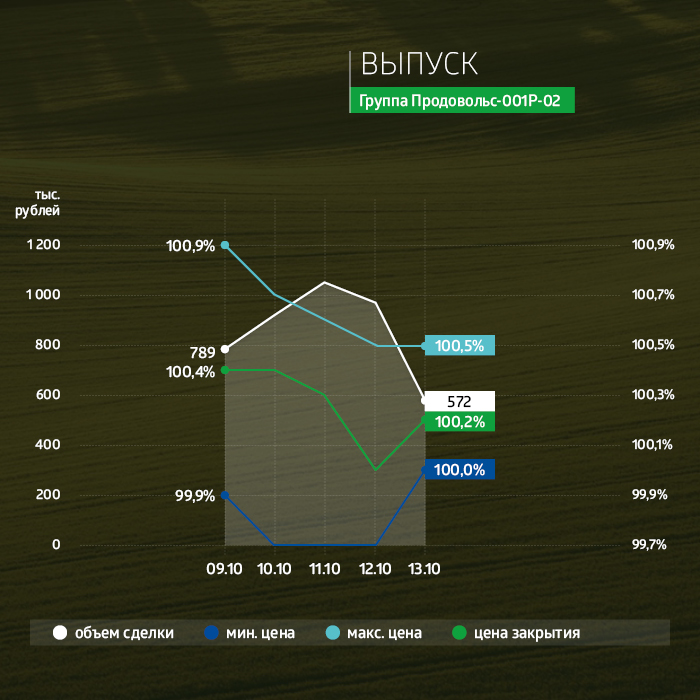

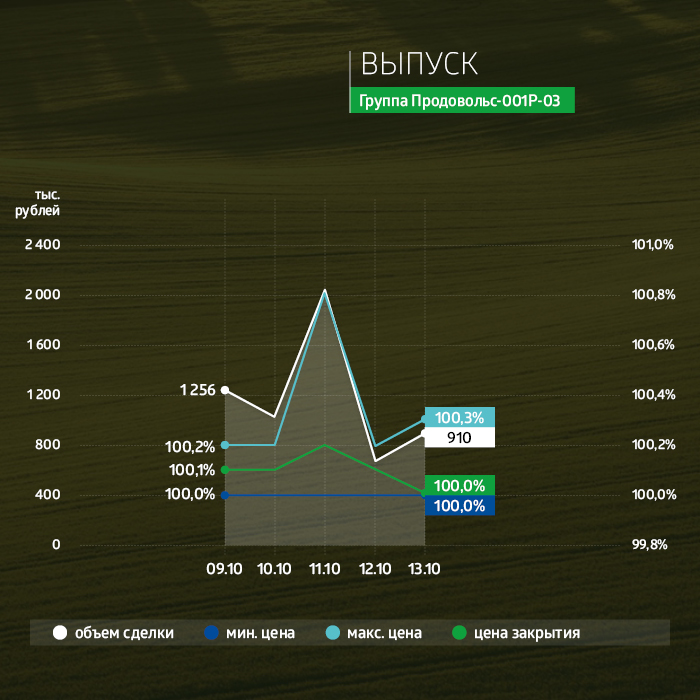

На прошлой неделе на первичном рынке стабильно хорошая ликвидность сохранялась по выпуску серией 001P-03 «Группы «Продовольствие». С 9 по 13 октября было выкуплено облигаций на сумму 9,5 млн рублей. Выпуск объемом 300 млн рублей размещен на 20%. На вторичном рынке спрос на бумаги серии 001Р-03 также стабилен, среднедневной объем торгов составил 1,1 млн рублей. За неделю цена не опустилась ниже номинала, максимальная цена 100,8% была зафиксирована во вторник. Средняя доходность держится на уровне 17,2% годовых. Доходность остальных выпусков эмитента остается приближенной к значению 15% годовых. Так, у трехлетних облигаций серии 001P-02 средний показатель доходности был 15%. Объем торгов по выпуску за пять сессий составил 4,3 млн рублей при среднедневном объеме 870 тыс. рублей. В пятницу торги закрылись с ценой на уровне 100,2%. По выпуску серии 001P-01 11 октября прошли ежемесячные выплаты купона по ставке 12% годовых. В период с 9 по 13 октября объем торгов составил 1,4 млн рублей, по отношению к предыдущей неделе ликвидность снизилась на 22%. При этом цена выпуска выросла с 98,6% до 99,4%, что дает возможность инвесторам более выгодно переложиться в свежий выпуск эмитента. На прошлой неделе был опубликован разбор финансовой отчетности эмитента за первое полугодие 2023 г. Во II квартале компания смогла нарастить выручку и улучшить основные финансовые коэффициенты по долговой нагрузке и покрытию процентных платежей.

Пятилетний выпуск биржевых облигаций серии 001Р-01 (4B02-01-00013-L-001P) объемом 100 млн рублей был размещен эмитентом в мае 2021 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Трехлетний выпуск биржевых облигаций серии 001Р-02 (4B02-02-00013-L-001P) объемом 170 млн рублей был размещен эмитентом в ноябре 2022 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 001Р-03 (4B02-03-00013-L-001P) объемом 300 млн рублей начато размещение эмитентом в сентябре 2023 г. По выпуску предусмотрено 36 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

По результатам работы эмитента за 6 мес. 2023 года прослеживается положительная динамика практически по всем основным показателям деятельности — как в натуральном, так и в стоимостном выражении. ООО «Сибирское стекло» («Сибстекло», крупнейший производитель стеклянной упаковки за Уралом, актив РАТМ Холдинга) продолжает наращивать выпуск стеклотары. Так, по итогам первого полугодия 2023 года с конвейеров сошло 423 млн стеклоизделий — на 5,2% больше, чем в аналогичном периоде прошлого года (АППГ) — 402 млн шт. Традиционно крупнейшую долю в номенклатурной линейке занимает пивная бутылка — 88,2%.

Позитивная динамика обусловлена модернизацией производственных процессов, в частности, ускорением работы стеклоформующих машин и увеличением съема стекломассы со стекловаренных печей, что связано с дальнейшим ростом доли облегченной стеклотары — до 88,3%, которую изготавливают по технологии NNPB (узкогорлое прессовыдувание, позволяет снижать вес бутылки при сохранении объема и прочностных характеристик). По итогам 6 мес. 2023 года все показатели операционной деятельности стремятся вверх. EBITDA LTM adj обновила исторический максимум, сложившись на уровне 1,3 млрд рублей. Компании удалось сдержать рост себестоимости, как следствие валовая прибыль, в сравнении с АППГ, увеличилась на 10,1%, до 878,4 млн руб. Выручка повысилась на 11,9%, а чистая прибыль на 27,6%.

Финансовый долг на 30.06.2023 г. составил 3 551,2 млн рублей, по сравнению с АППГ изменился несущественно (+16,4% за счет привлечения дополнительного финансирования). Коэффициенты долговой нагрузки показывают сдержанную отрицательную динамику, исключение — «Финансовый долг/капитал».

Кроме того, на «Сибстекле» стремятся увеличить долю стекольных отходов в составе сырьевой смеси для стекловарения. Напомним, в марте 2023 года на заводе ввели в эксплуатацию первую очередь технологического комплекса по обработке отходов стекла производительностью 60 тыс. тонн вторичного сырья в год. Тем самым эмитент приступил к поэтапной реализации проекта по строительству стеклообогатительной фабрики, годовая производительность которой составит не менее 200 тыс. тонн вторсырья. Благодаря наличию утилизационных мощностей — стекловаренных печей — «Сибстекло» готово переплавлять стеклобой со всей Сибири. В июне подписано стратегическое соглашение с ППК «Российский экологический оператор» о взаимодействии в рамках развития экопромышленного парка в Новосибирской области. Для формирования устойчивых потоков стекольных отходов заключены соглашения с органами исполнительной власти Алтайского края и Томской области. Уже сегодня на заводе используют до 45% стеклобоя при производстве коричневой тары (а это примерно 50% в структуре выпуска продукции).

|

|

. . ▶ ЗОЛОТО. GOLD-12.23 (GDZ3). https://ru.tradingview.com/chart/XAUUSD/yUOB2F0... 16.10.2023 г. перед закрытием Срочного рынка МОЕХ в 23.49 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 1929.0 п.п.(информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 16 октября 2023 г. в 23:55 по мск.). . 17.10.2023 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 1925.7 п.п. Профит от текущего трейда составляет 3.3 п.п. (+2,6%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

25 октября 2023 г. в Москве в гостинице «InterContinental Тверская 5*» состоится конференция «Будущее облигационного рынка», организованная рейтинговым агентством «Эксперт РА». Форум «Эксперт РА» и «Эксперт Бизнес-Решений» — площадка, на которой регуляторы, организаторы размещений, эмитенты, инвесторы и компании инфраструктуры финансового рынка обсуждают актуальные вызовы и возможности российского рынка облигаций. В деловой программе форума — пленарное заседание «Российский облигационный рынок: рост, надежность, доходность» с актуальным макро-прогнозом рейтингового агентства «Эксперт РА», а также четыре тематические секции: — «Инвестгрейд: спрос, предложение, тренды», — «Девелоперы: зона роста облигационного рынка», — «Финансы для растущего бизнеса. Облигации МСБ», — «Оптические иллюзии и предметные выгоды рынка ЦФА». В завершение мероприятия гостей ожидает неофициальная вечерняя программа «ГОЛОС РЫНКА» в караоке-баре «Руки Вверх!». Дата проведения: 25 октября 2022 г. Новое место проведения: Москва, «InterContinental Тверская 5*». Ожидаемое количество участников: 250+. Аудитория: регуляторы, руководители федеральных органов власти, инвестиционные компании и банки, эмитенты, институциональные и частные инвесторы, представители биржи, инфраструктуры и СРО фондового рынка, аудиторы и консультанты, СМИ. Программа и регистрация

|

|

События, на которые следует обратить внимание сегодня: 15.30 мск. США: изменение объема розничной торговли. EURUSD: Доходность американских 10-летних гособлигаций, которая после сильного роста в сентябре на прошлой неделе демонстрировала коррекцию вниз, уже отыграла большую часть коррекции. Текущая доходность составляет 4,76%, и она находится в шаге от многолетнего максимума. На этой неделе я ожидаю продолжения роста доходности, поскольку операции Минфина США и ФРС вызовут сокращение долларовой ликвидности в финансовой системе. Для пары EURUSD это негативный сигнал, поскольку в сентябре она сильно упала из-за роста доходности долгосрочных американских гособлигаций. Золото после бурного роста на прошлой неделе вошло в боковой тренд, что также негативно для данной валютной пары, поскольку она исторически сильно коррелирует с драгоценным металлом. Торговая рекомендация: Sell 1.0550/1.0580 и take profit 1.0477. GBPUSD: Соединенные Штаты сегодня представят статистику по розничной торговле за сентябрь, которая может порадовать трейдеров неплохими данными на фоне сильного рынка труда. В Соединенных Штатах растет занятость, а темп прироста заработных плат последние 5 месяцев выше инфляции, что позволяет домохозяйствам наращивать потребление. Опросы по инфляционным ожиданиям от Университета Мичигана и Федерального Резервного Банка Нью-Йорка также подтверждают эту динамику – население активно тратит свой кэш. Для доллара это позитивный сигнал, поскольку рост розничной торговли сигнализирует об увеличении ВВП. Торговая рекомендация: Sell 1.2195/1.2220 и take profit 1.2095. USDJPY: Данная валютная пара нацелена на рост котировок в область психологической отметки 150.00, при этом трейдеры побаиваются покупать USDJPY, поскольку еще свежи в памяти интервенции Минфина Японии, которые 2 недели назад спровоцировали сильное снижение котировок. По данным CFTC, инвестиционные фонды вторую неделю подряд сокращают покупки данной валютной пары, что также является сдерживающим фактором для сильного роста котировок. Во второй половине дня мы можем получить неплохую статистику из США по розничным продажам, что может оказать краткосрочную поддержку доллару. Американские домохозяйства наращивают расходы, о чем свидетельствуют данные по инфляционные ожидания. Торговая рекомендация: Buy 149.47/149.25 и take profit 149.90.

|

|

Торговля большой долей своего капитала является ошибкой, если эта доля, составляет очень высокий процент от всей суммы, которую имеет трейдер на своем торговом счету. Я также отношу к ошибке трейдинг с недостаточным капиталом на счету. Чтобы торговать внутри дня на розничном счету в Соединенных Штатах, вам необходимо открыть торговый счет типа Pattern Day Trading – PDT. По закону, у вас должно быть на счету не менее 25000$ для дневной торговли, хотя некоторые брокеры требуют 30000$. Большинство легитимных проп-компаний США требуют, чтобы трейдер прошел Series 57 (экзамен на знание фин.рынков) и открыл счет на сумму не мене 10000$. Однако некоторые из них позволят начать торговлю с меньшим капиталом. Очевидно, что единственным барьером для карьерного роста трейдера является наличие средств для открытия счета. Недостаточное количество капитала на счету у одного трейдера может совсем не являться недостаточным для другого трейдера. Нет какой-либо магической цифры, которую можно было бы считать предельной суммой. У трейдера может быть 100000$ на его счету и это может быть недостаточным для совершения сделок, в то время как у другого трейдера может быть 25000$ на счету и это может быть достаточным для совершения сделок. История трейдера Пол начал торговать с суммы 20000$ на счете. Через два месяца его капитал снизился до 15000$. Он позвонил мне и сказал: «Я не могу понять, что происходит. У меня хорошие сетапы, но я выхожу из своих позиций слишком рано. Мне трудно удерживать позицию и ждать, пока она разовьется». Было много вопросов и долгая беседа с Полом, прежде чем мы поняли, в чем его проблема: Пол боялся потерять деньги. И не потому, что потеря денег является не желаемым результатом в торговле, а он боялся потерять деньги, потому что это были единственные деньги, которые у него были. И что еще хуже, он занял эти деньги у своих родителей, чтобы открыть торговый счет. Урок Это называется торговлей с «испуганными деньгами». (Примечание: есть английская идиома «scared money don't make no money» – напуганные деньги не приносят денег). Торговля с «испуганными деньгами» означает, что вы торгуете деньгами, которые не можете позволить себе потерять. Есть две причины, почему вы не должны торговать с «испуганными деньгами». Первая причина - довольно очевидна. Если вы имеете ограниченную сумму денег, необходимую только для проживания, то вы не должны ставить себя в такое положение, в котором вы могли бы потерять эти деньги. Эти деньги должны быть использованы на ваши жизненные расходы, заботу о вас и вашей семье. К тому же, эта сумма будет у всех разной в зависимости от индивидуальных обстоятельств каждого человека. Один человек, живущий со своими родителями, будет нуждаться в меньшем количестве денег для проживания, чем женатый человек с ипотекой, автомобильными платежами и несколькими детьми в колледже. Так что, даже если кто-то начинает торговать суммой в 100000$ и это всё что у него есть, то в какой-то момент этого капитала может стать недостаточно для торговли и он потеряет эту сумму - тогда это станет для него страшным финансовым ударом. Вторая причина - вы не должны торговать большой долей своего капитала, потому что это будет психологически влиять на процесс принятия решений и, соответственно, на результат ваших сделок. Торговля с «испуганными деньгами» мешает принять правильное торговое решение по двум причинам: Одна из них –трейдер слишком долго удерживает убыточную позицию. В такой ситуации трейдер не закрывает позицию, потому что он боится, что из нереализованного убытка получит реализованный убыток. По мнению трейдера, пока позиция открыта, потеря не реальна. Так как, он еще не потерял деньги, которые он не может позволить себе потерять - позиция ведь все еще открыта. А значит, есть шанс, что позиция вернется к прибыльности. Но если он закроет эту позицию (!), он никогда не сможет вернуть эти деньги. Поэтому он остается в убыточной позиции, и в большинстве случаев потеря становится только больше. Другая причина –трейдер выходит из позиции слишком рано. Это случилось с Полом. Как только позиция шла против него, он тут же закрывал сделку. Несмотря на то, что он правильно поступал, заранее устанавливая точки входа и выхода, он не позволял развиться трейду (чтобы цена дошла до цели). Пол так боялся потерять все свои деньги, которые у него были в жизни, что он немедленно выходил из позиции, как только она становилась убыточной. Есть два варианта понять, что вы торгуете с недостаточным капиталом на вашем счету. Первый вариант - спросите себя, каким будет ваше финансовое положение, если вы потеряете все деньги на своем торговом счете. Только вы сможете дать ответ на этот вопрос. Я терпеть не могу сравнивать торговлю и азартные игры, но здесь можно применить такое же правило: не торгуйте (не играйте) деньгами, которые вы не можете позволить себе потерять! Второй вариант тоже несколько субъективен. Трейдеру необходимо определить, к какому типу относится его убыток, который он получает: Символический (не очень большой) убыток в сделке. Плохой (убыточный) день. Плохая (убыточная) неделя. Плохой (убыточный) месяц. Все трейдеры должны понимать, что у них будут периоды, когда они не будут зарабатывать деньги. Будет ли это 1 месяц, 2 месяца или 6 месяцев, но каждый трейдер проходит через это. У трейдера должно быть достаточно денег, чтобы пережить любой рыночный «шторм». Поэтому ему нужно рассчитать, сколько времени он сможет выдержать, не зарабатывая никаких денег, если его счет иссякнет. Затем он должен спросить себя, является ли это той самой позицией, в которой он хочет быть. Опять же, этот период может быть разным для каждого трейдера. Вы должны рассчитывать, если 2 убыточных месяца подряд могут привести к потере всех ваших денег на счету, вероятно, лучше остановиться сейчас и подождать, пока вы вновь не будете способны финансировать свой счет. Резюме Торговля с «напуганными деньгами» обычно заканчивается не очень хорошо для трейдеров. Торговля с помощью ваших сбережений или заимствованных денег никогда не бывает хорошей идеей. Не нужно торопиться, чтобы поскорее начать торговлю завтра, на следующей неделе, в следующем месяце или через шесть месяцев. Рынок никуда не денется. Когда вы будете готовы торговать с правильно финансируемым счетом, наряду с достаточными средствами для проживания, рынок откроется в этот день в 9:30 утра. Вы не пропустите свою возможность стать трейдером! Оригинал статьи

|

|

💡Компании с потенциалом роста. 🍋В начале торгового сезона 23-24 Хомяк составлял список наиболее интересных и актуальных компаний для разного стиля торговли и с составлением вероятности движения и тактики торговли. 🍋На днях в чате была просьба обозначить несколько бумаг, которые можно взять по текущим на горизонт пол года - год и не переживать. Давайте выберу пяток интересных и идейных позиций. Да, идей на рынке стало меньше, но они есть и список можно расширить. 💡Северсталь, ММК. Компании перестроились, приспособились, вышли на уровни до СВОшных показателей. Уже сейчас не являются изгоями у инвесторов и дали хорошо заработать, а как только запахнет дивами, а ими запахнет, у бумаг вырастут крылья. 💡Яндекс. Продолжает игнорироваться рынком. Стоит не дорого. За время ралли особо не рос, по сравнению с другими бумагами. Процесс по покупке идëт, а как зарабатывал Яндекс хорошо, так и зарабатывает. Как только вопрос с покупкой решится окончательно, а он решится, котировки в миг переставят выше. 💡ВК. Не дооценëнный актив. Многие продолжают воротить нос, вспоминая Мэйл, но это уже совсем другая компания с огромнейшим потенциалом, который будет реализован и не заставит себя долго ждать. А переезд это уже плюс в карму и будущую цену. 💡Сбер. Лучший финансовый год, перспектива высоких дивидендов, как минимум только это будет драйвером роста котировок. 300+ дело лишь времени. 💡Ростелеком. С уходом иностранных компаний расставляет свои щупальцы всё шире и шире. Менеджмент топит за рост капитализации. Див политику обещают пересмотреть в лучшую сторону. Госзаказы на оборудование и многое другое, сюда. Так же считаю делом времени, когда бумага разразится ростом. 🍋Конечно, есть и ещё бумаги, но на мой взгляд, вот идеи, которые видно не вооружённым взглядом!) Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Полюс. 🍋Интересно смотрится бумажка. Образовалась ростовая тенденция на дневках, предыдущая нисходящая пока не сломлена, но уже трещит по швам. В день слива, это красный овал, я думаю она бы сломалась, но произошло то, что произошло. Ситуация просто притормозилась и в любом случае, тот пролив почти уже отыгран. А та мини волна снижения она всё равно бы произошла, но чуть позже. 🍋Да, таких стремительных движений, как от 5К, конечно я не жду, но как вариант среднесрочных спекуляций можно рассматривать и жду бумагу на хае. Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+XWbrY21tmsFmNGMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Адаптация крупных микрофинансовых компаний к новым регуляторным новшествам со стороны ЦБ — ограничению предельного размера процентной ставки по займам и ужесточению макропруденциальных лимитов — уже стоила им десятков, если не сотен, миллионов рублей недополученной прибыли. Но их бизнес по-прежнему процветает, чего не скажешь о небольших локальных игроках: если регулятор не смягчит свои требования, многие из них на рынке не удержатся. Ставка уже не та В 2023 г. Банк России усилил регуляторное давление на микрофинансовые организации (МФО). С 1 июля вступило в силу ограничение максимальной ставки по микрокредитам с 1% до 0,8% в день. При этом предельное значение полной стоимости займа уменьшено с 365% до 292% годовых, а максимальный размер суммы всех переплат — до 130%. Эти изменения могут значительно повлиять на работу около трети МФО, считают в Центробанке. По данным регулятора, во II квартале 2023 г. 443 МФО выдавали займы хотя бы в одном из сегментов, где полная стоимость кредита превышала 292%, в том числе у 358 компаний объем выдач в них был больше половины от общего объема займов, а у 288 компаний он превышал 90%. Как отметил в беседе с Boomin финансовый директор группы компаний Eqvanta («Быстроденьги», «Турбозайм», «Кнопка Деньги») Яков Ромашкин, ограничения предельной ставки и размера переплат по займам были ожидаемы, и у участников рынка было время, чтобы адаптировать свои бизнес-модели под новые требования. В частности, по словам генерального директора МФК «Займер» Романа Макарова, были приняты меры по оптимизации расходов: снижая издержки, кредиторы усилили требования к заемщикам. «Качество заемщиков становится для МФО все более важным аспектом: раньше большая ставка была компенсацией кредитору за высокие риски дефолтности. Теперь риск-аппетит снижается пропорционально сокращению дневной ставки», — подчеркнул он. «Однозначно снижение ставки повлияло на весь рынок. Последствия можно оценить в любой финансовой отчетности по чистой прибыли, — говорит управляющий директор МФК «Лайм-Займ» Олеся Киселева. — Компании, которые уже давно существуют на рынке и располагают большой клиентской базой, будут иметь достаточно времени, чтобы адаптировать бизнес под новые условия, как это было предыдущие четыре года, в период снижения ставки с 2% до 1%. Организации же, которые только вышли на рынок и не имеют этих преимуществ, увидели серьезное давление не только на операционные результаты, но и на чистую прибыль». По прогнозам «Лайм-Займа», ограничение по ставке будут стоить компании потери одного миллиарда рублей выручки. По итогам 2023 г. году организация рассчитывает получить доход в размере более 9 млрд рублей. Без ужесточения требований со стороны ЦБ эта сумма превысила бы 10 млрд рублей. При этом Олеся Киселева оговаривается: компания не собирается выдавать большую часть кредитов под максимальную ставку 0,8% годовых: «Чтобы получить больший входящий поток трафика от постоянных или новых партнеров, приходится давать клиентам более конкурентное предложение. Для этого мы используем различные скидки и промокоды. Раньше при максимальной ставке 1% в день мы выдавали займы в среднем под 0,76%, сейчас средняя ставка для новых клиентов — 0,55%». Макропруденциальные упражнения Вместе со снижением предельной ставки по займам Центробанк последовательно уменьшает макропруденциальные лимиты. С 1 октября не более 15% заемщиков МФО должны иметь показатель долговой нагрузки (ПДН) выше 80%, не более 30% — 50-80%. В III квартале на заемщиков с ПДН более 80% должно было приходиться не более 30% выдач. Ограничения не распространяются на займы размером менее 10 тыс. рублей, но это лишь до 1 января 2024 г. По данным Банка России, во II квартале доля предоставленных займов МФО заемщикам с ПДН более 80% составила 27% (столько же в I квартале 2023 г.) при макропруденциальном лимите в 35%. «Регулятор ранее предупреждал, что значения макропруденциальных лимитов будут определяться исходя из оценки общей ситуации на кредитном рынке для каждого квартала отдельно. Однако озвученное значение нельзя назвать ожидаемым — кредиторы не привыкли к столь резким изменениям в регулировании», — говорит Роман Макаров из МФК «Займер». По его словам, нововведение для многих кредиторов окажется чувствительным. В связи «с довольно жесткими обновленными макропродунциальными лимитами» Яков Ромашкин (Eqvanta) ожидает до конца года снижения объемов кредитования на 5-10%. «Кредиторы будут существенно уменьшать объемы кредитования клиентов с высокой долговой нагрузкой», — отмечает он. По словам Олеси Киселевой из МФК «Лайм-Займ», с начала года микрофинансовый рынок не испытывал сложностей с адаптацией к макропруденциальным лимитам поскольку в основном представлен компаниями, выдающими займы PDL (займы «до зарплаты». — Boomin) до 10 тыс. рублей. «Для нашей же компании введение макропруденциальных лимитов стало серьезным ограничением. Мы работали над своей методологией расчета ПДН с момента ее внедрения еще в 2021 г. и совершенствовали модели офферинга (предложение покупателю нескольких товаров или услуг в одном пакете по выгодной цене. — Boomin). Если клиент имеет высокую долговую нагрузку и запрашивает, например, 13 тыс. рублей, то мы скорее одобрим ему 10 тыс. рублей, чтобы сохранить баланс макропруденциальных лимитов», — говорит топ-менеджер МФК «Лайм-Займ». Компании таким образом удалось и в первом, и во втором кварталах соблюсти лимиты с небольшим запасом в 1 п.п. и при этом не ограничивать себя в выдаче IL-займов (среднесрочные потребительские микрозаймы. — Boomin). Рекордный рост Портфель микрозаймов во II квартале 2023 г. достиг 398 млрд рублей (+5% к I кварталу 2023 г. и +15% ко II кварталу 2022 г.), в том числе займы физическим лицам — 324 млрд рублей (+5% к/к и +16% г/г) — рекордное значение за все время наблюдения регулятором за рынком МФО. Чистая прибыль МФО за шесть месяцев 2023 г. выросла вдвое по сравнению с аналогичным периодом прошлого года и составила 28 млрд рублей. «Основной объем займов МФО выдавался в среднесрочном сегменте, популярность которого вызвана адаптацией компаний к регуляторным ограничениям. Общий объем выдач за II квартал составил 247 млрд рублей (+14% к/к), из которых на займы IL приходился 41% (кварталом ранее – 44%), на займы PDL — 35% (на уровне предыдущего квартала), на займы POS (экспресс-заем, который можно получить непосредственно в торговой точке. — Boomin) — 14% (кварталом ранее — 13%)», — отметили в ЦБ. По итогам II квартала доля всех PDL-займов на сумму до 30 тыс. рублей и на срок до 180 дней составила 65%, в то время как годом ранее она достигала 77%. Значительная часть микрозаймов выдавалась онлайн, их доля во II квартале 2023 г. выросла до 73% (+1% к/к). В сегменте PDL доля онлайн-займов сохранилась на уровне 91%, в сегменте IL составила 77% (кварталом ранее — 78%), в сегменте POS выросла до 48% (кварталом ранее – 31%). Сейчас государственный реестр включает 34 микрофинансовые компании и 1006 микрокредитных организаций. В рэнкинг рейтингового агентства «Эксперт РА» по итогам первого полугодия 2023 г. вошли 69 участников микрофинансового рынка. В число лидеров по размеру рабочего портфеля вошли «Т-Финанс» (18,5 млрд рублей), ГК MoneyMan («Мани Мен», «Платиза.ру» — 7 млрд рублей), «Займер» (6,3 млрд рублей), «ЭйрЛоанс» (бренд Kviku — 5,6 млрд рублей) и ГК «Финбридж» (5 млрд рублей). МФК «Займер» возглавила список «Эксперт РА», как по объему выданных в первом полугодии микрозаймов — 25,9 млрд рублей, так и размеру чистой прибыли — 3,6 млрд рублей. По итогам шести месяцев 2023 г. практически все лидеры рынка продемонстрировали высокие темпы прироста. «Среди ключевых факторов, способствующих такой динамике, мы отмечаем эффект низкой базы прошлого года, особенно по объему выданных микрозаймов. Поддержку выдачам оказал стабильно высокий спрос на микрозаймы, поскольку значительная часть клиентов по-прежнему отрезана от банковского финансирования. Дополнительными факторами роста заимствований у МФО стали инфляционная составляющая и реализация отложенного спроса на крупные покупки после ослабления рубля», — отметили в «Эксперт РА». Высокая динамика бизнеса сохраняется и по результатам III квартала. По словам генерального директора финансовой онлайн-платформы Webbankir Андрея Пономарева, по итогам девяти месяцев количество выданных микрозаймов увеличилось на 40%. По данным «Эксперт РА», в первом полугодии 2023 г. «ВэбБанкир» выдал микрозаймов на 10 млрд рублей. Это шестая строчка в рэнкинге. Средняя сумма займа в период с января по сентябрь 2023 г. составила 8,9 тыс. рублей. Рабочий портфель МФК «Лайм-Займ» по итогам девяти месяцев вырос почти в 2,5 раза к аналогичному уровню 2022 г., достигнув 2,67 млрд рублей. В рэнкинге «Эксперт РА» компания занимает 13-е место по объему рабочего портфеля. В течение III квартала средний размер займа компании вырос с 12,7 тыс. рублей до 14,3 тыс. рублей. Просрочка под контролем Росту ключевых финансовых показателей участников рынка во II квартале 2023 г. способствовало сохранение просроченной задолженности на том же уровне. По данным Банка России, показатель просроченных займов на срок более чем 90 дней (NPL 90+) во II квартале практически не изменился и составил 34%. «Этому способствовало как улучшение динамики доходов заемщиков, так и рост объемов уступленной задолженности и сохранение консервативных скоринговых процедур», — объясняют в ЦБ. При этом просроченная задолженность по займам, которые выдавались в течение II квартала (NPL 1–90), стабилизировалась на уровне 10% «благодаря сдержанному подходу к отбору заемщиков». «Уровень просроченной задолженности по текущим займам в МФК «Займер» остался практически неизменным, поскольку мы последние полтора года сохраняли высокие требования к клиентам на фоне экономической неопределенности. Однако доля ее в портфеле снизилась, что связано с общим улучшением качества заемщиков (следствие консервативной риск-политики) и объемными цессиями», — объясняет Роман Макаров. О снижении доли просроченной задолженности в своих портфелях говорят и другие опрошенные Boomin участники микрофинансового рынка. «Доля просроченных займов в среднем на 2-3 п. п. ниже, чем в прошлом году. Во-первых, сейчас рынок гораздо стабильнее, чем год назад — компании адаптировались к новым условиям. Во-вторых, регуляторные меры — внедрение макропруденциальных лимитов и снижение ставки до 0,8% — стимулируют компании более внимательно оценивать заемщиков, а значит снижается вероятность дефолтов. Крупные компании хорошо контролируют риски неплатежей со стороны заемщиков. Проблемы могут быть разве что у небольших локальных игроков», — считает Андрей Пономарев (Webbankir). По словам Олеси Киселевой из МФК «Лайм-Займ», доля просроченной задолженности по основному долгу в портфеле организации неуклонно снижается: на 30 сентября 2022 г. она составляла 55%, на 30 сентября 2023 г. — 41%. Уровень сборов по основному долгу к 90-му дню после даты выдачи остается стабильным: около 75%. Спикер констатирует увеличение доли клиентов, которые платят вовремя, и уменьшение тех, кто платит досрочно. «Займы с глубокой просроченной задолженностью были проданы по цессии, либо мы начали стадию судопроизводства. Их доля была и остается последние два года на уровне 10%», — отметила управляющий директор «Лайм-Займа». 1 февраля 2024 г. в России вступит в силу новый порядок работы с просроченной задолженностью для МФО, банков и коллекторских агентств. ФССП России получит полномочия по контролю деятельности МФО в части работы с просроченной задолженностью, сообщил ЦБ. Нужны длинные деньги Основным источником фондирования для микрофинансовых компаний остаются займы от юридических лиц (кроме банков) и учредителей, отметили в Банке России. Доля таких займов за II квартал снизилась с 48 до 47%. При этом доля банковских кредитов выросла с 35% до 36%. Крупные микрофинансовые компании активно привлекают финансирование на рынке публичного долга. По данным ЦБ, по состоянию на конец II квартала 2023 г. в обращении находились облигации МФО и связанных обществ номинальной стоимостью 15,2 млрд рублей, что на 48% больше, чем годом ранее. Основными держателями бумаг выступали физические лица (61% от общего объема), нерезиденты (25%) и кредитные организации (11%). По данным Boomin, сейчас на рынке высокодоходных облигаций в обращении находится 33 выпуска биржевых и классических облигаций от 13 микрофинансовых компаний из топ-25 рэнкинга «Эксперт РА». Суммарный объем облигационных займов — 16,1 млрд рублей. Также в процессе размещения находится юаневый выпуск МФК «Быстроденьги» номинальным объемом 17,5 млн CNY. Еще пять облигационных займов планируются к размещению. Все опрошенные Boomin эмитенты-МФО намерены наращивать свое присутствие на рынке публичного долга. «Мы зарегистрировали еще один выпуск и сейчас принимаем решение, насколько текущее состояние рынка позволяет его реализовать. С одной стороны, увеличивать стоимость инвестиций при снижении потенциальной доходности займов, конечно, невыгодно. Поэтому мы можем перенести эмиссию на 2024 г. С другой стороны, мы заинтересованы в длинных деньгах, особенно в период, когда часть компаний сокращает объемы выдачи, будучи на грани нарушения макропруденциальных лимитов, а мы способны удовлетворить непрекращающийся спрос со стороны клиентов», — объяснила Олеся Киселева. Сейчас в обращении находится три выпуска облигаций МФК «Лайм-Займ» на 1,46 млрд рублей. «В 2021 г. мы разместили на Московской бирже дебютный выпуск облигаций на 300 млн рублей. В 2022 г., несмотря на непростую макроэкономическую ситуацию, вышли еще с двумя выпусками. А прямо сейчас проводим четвертое размещение. Мы считаем, что для устойчивости у компании должно быть диверсифицированное финансирование. Поэтому помимо работы с фондовым рынком привлекаем банковское кредитование и частные вклады», — отметил Андрей Пономарев (Webbankir). Общий объем привлеченных компанией инвестиций на бирже — 750 млн рублей. Присматриваются участники рынка и к такому новому инструменту фондирования, как цифровые финансовые активы (ЦФА). «ЦФА имеют отличный потенциал, являясь аналогом биржевых облигаций с упрощенной процедурой регистрации выпуска и обширной базой потенциальных покупателей активов без требований получения специальных статусов. Мы внимательно изучаем этот инструмент и готовы к возможному внедрению его в свою линейку продуктов для инвесторов», — отметил Яков Ромашкин из Eqvanta. Консолидация неизбежна На следующий, 2024 г., микрофинансовые организации смотрят с тревогой — без новых финансовых потерь им точно не обойтись. Банк России анонсировал повышении с 1 октября 2024 г. коэффициентов резервирования по микрозаймам на срок от двух до шести месяцев по ставке не выше 0,8% в день. Соблюдение новых норм потребует либо существенной докапитализации МФО, либо приведет к стагнации бизнеса у игроков без значительного финансового ресурса, считают в «Эксперт РА». «Новые изменения коснутся компаний, работающих в сегменте среднесрочных займов. Они будут вынуждены увеличить резервы, потому что сейчас ставка, по которой рассчитывается сумма резерва, зависит от срока договора займа — если он больше 30 дней, то ставка ниже. По новым правилам расчет будет привязан не к сроку, а к проценту, под который выдан заем. Если он превышает 250% годовых, то компания должна заложить больше резервов вне зависимости от срока займа», — пояснил Андрей Пономарев из Webbankir. Для самого Webbankir, который специализируется на краткосрочных PDL-займах, в следующем году ничего не изменится: компания и сейчас имеет большие резервы. «Мы уже тестировали наши финансовые модели с учетом новых показателей коэффициентов резервирования. Безусловно, они съедают часть чистой прибыли, но серьезного отката мы не видим, и для нас это дополнительный стимул, чтобы улучшить операционные показатели в части взыскания просроченной задолженности, потому что начисление резервов — это догоняющая статья расходов относительно доходной статьи выручки», — в свою очередь говорит Олеся Киселева (МФК «Лайм-Займ»). Последние пять лет «Лайм-Займ» развивает выдачи среднесрочных потребительских микрозаймов, максимальная ставка по которым находится на уровне 0,4% в день — 146% годовых. «На них будут начисляться резервы, но по приемлемым коэффициентам, потому что повышение коэффициентов рассчитано на займы с большим уровнем полной стоимости кредита, там где используется максимальная ставка 0,8% или 0,6% в день», — заключила управляющий директор компании. Чтобы минимизировать затраты «Лайм-Займ» намерен сокращать просроченную задолженность, усиливать работу pre-collection и soft-collection, снижать полную стоимость кредитов, дифференцировать свою продуктовую линейку для балансирования выручки и расходов. Негативное влияние на бизнес МФО в 2024 г. продолжат оказывать и макропруденциальные лимиты. В начале октября участники рынка обратились к регулятору с предложением смягчить эти требования. Они просят ЦБ вводить ограничение поэтапно, постепенно уменьшая сумму, ниже которой займы могут не учитываться в расчете показателя долговой нагрузки. В противном случае ужесточение лимитов может привести к сокращению объемов микрокредитования до 20% и снижению прибыли МФО до 50%. Центробанк дал понять, что к диалогу готов. «Инициативы Банка России оправданы и направлены на снижение аппетитов к риску рыночных игроков. МФО уже не впервой адаптироваться к таким изменениям, — говорит замдиректора группы рейтингов финансовых институтов АКРА Сурен Асатуров. — Рентабельность сегмента традиционно высокая, что позволит переваривать новые регуляторные новшества. Однако поскольку прибыль распределена по отрасли неравномерно, не всем будет легко, а значит не исключены уходы с рынка слабых игроков и дальнейшая консолидация». В неизбежной консолидации отрасли убежден Андрей Пономарев: «Доля крупных компаний будет расти, а общее количество МФО уменьшаться. И это нормально. Достаточно посмотреть на банковский сегмент. Банков в России в три раза меньше, чем МФО, и почти две трети рынка приходится на топ-5 игроков, но это никоим образом не сказывается на устойчивости отрасли и качестве обслуживания клиентов».

|

|

|

|