|

|

|

Сохраняю длинную позицию по акциям ИнтерРАОао, НЛМК ао, СевСт-ао, Татнфт 3ао, Уркалий-ао. Покупаю на открытии акции ЛУКОЙЛ, Новатэк ао. Сделок на продажу не запланировано.

|

|

21 июня 2012 года в 17:00 состоится решающий бой между фундаментальной и технической аналитикой на вебинаре Инвесткафе.

Позади две битвы, в одной из которых победу одержали приверженцы технического анализа. Но до концаеще далеко. Результаты второго дерби могут определить исход поединка или сделать шансы соперников на победу равными. Что же ждет экспертов на этот раз? Акции ГМК «Норильский Никель», Уралкалий и индекс ММВБ станут предметом анализа фундаментальных аналитиков Инвесткафе и приглашенных технических экспертов. Предметом обсуждения на прошлой встрече стали одни из самых волатильных инструментов на рынке: фьючерсы на свинину, хлопок, пшеницу и индекс РТС. Как справились с ними наши участники (Инвесткафе и МФЦ), мы узнаем 21 июня 2012 года. Все прогнозы даются с горизонтом в один месяц. Делайте ваши ставки, господа, и участвуйте в конкурсе! Условия: с 21 по 25 июня включительно вы направляете свои прогнозы относительно того, кто выйдет победителем битвы, на адрес anna@investcafe.ru. Первые три участника, правильно определившие исход сражения, получат призы от Инвесткафе. Имена победителей будут определены 19 июля 2012 года. Участники вебинара: Павел Емельянцев, аналитик Инвесткафе; Марат Казакбаев, управляющий активами НЭТТРЭЙДЕР. Ссылка для участия: my.comdi.com/event/58866/

|

|

ММК опубликовал отчетность за 1 кв 2012 г. по международным стандартам. Компании по-прежнему похвастаться нечем: выручка хотя и выросла на 9% до 2,4 млрд. дол. (г/г); себестоимость показала еще более сильный рост - на 18% до 2,1 млрд. дол. В итоге операционная прибыль компании показала значительное снижение - на 78% до 33 млн. дол. Финансовые статьи окончательно "похоронили " бы положительный результат, если бы не разовые доходы в виде положительных курсовых разниц по кредитам (89 млн. дол.) В итоге чистая прибыль компании составила символические 14 млн. дол. Отчетность стала еще одним доказательством нашего не слишком оптимистичного взгляда на сектор металлургии, а в случае с ММК дополнительный негатив генерируется недостаточной обеспеченностью комбината сырьем, а также странным подходом к приобретению активов, за которыми не видно явной синергии. Мы в очередной раз понизили прогноз чистой прибыли компании: если до этого ориентиром для нас был диапазон 300-400 млн. дол., то теперь успехом будет прибыль в 200 млн. дол. за 2012 г. И если выручка ММК уже находится на уровне предкризисных лет, то показатели прибыли компании (валовая, операционная, чистая) весьма далеки от этих ориентиров. исходя из нашего прогноза, акции компании торгуются с коэффициентом P/E около 20 и не входят в число наших приоритетов. Вы можете задать свои вопросы по эмитенту на этом сайте Наш прогноз по стоимости акций можно посмотреть здесь

|

|

Российский рынок сегодня 18 июня 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Выборы в Греции состоялись и победу в них, что пока не подтверждено официально, одержала партия Новых демократов, выступающая за продолжение прежней политики. Но легче от этого не стало - неопределенность сохраняется. Формирование правительства в Греции остается под вопросом. Партия ПАСОК заявила, что она не вступит в коалицию с Новыми демократами, если в ней не будет участвовать занявшая второе место на выборах Syriza. Еще раньше Syriza заявила о том, что не будет участвовать в правительстве Новых демократов. Ситуация опять заходит в тупик и угрожает превратить позитивный исход выборов в негативный. Скорее всего, правительства в стране опять не будет, т.к. ни одна партия не захочет брать на себя ответственность в столь тяжелый момент. Другая горячая точка – Испания – тоже продолжает пылать ярким пламенем. Ставки доходности по испанским и итальянским облигациям четко показывают, что испанский бейлаут не работает. Весь это негатив компенсируется только одним обстоятельством – перспективой запуска QE3. На рынке сформировался консенсус относительно того, что в среду мы увидим запуск программы QE3. Три члена ФОМС на позапрошлой неделе недвусмысленно высказались в пользу QE: Локхарт, Вильямс и заместитель Бернанке Йелен. В то же время, существует целый ряд моментов, которые должны препятствовать запуску QE3. 1.Бежевая книга свидетельствует, что в американской экономике все обстоит не так уж плохо. 2.Запуск QE3 имеет определенные политические препятствия. 3.Федрезерв до сих пор использовал инструменты количественного смягчения в ситуациях, когда это было действительно необходимо. Про текущую ситуацию этого нельзя сказать. 4.Есть сомнения, что в текущей ситуации программа будет иметь существенный эффект В отличие от Йеллен тон выступлений других наиболее влиятельных членов ФОМС – главы ФРБ НЬЮ-Йорка Дадли и самого Бернанке не говорит в пользу QE3. Про Дадли, на основании его выступления совсем недавно – 24 мая, можно даже сказать, что он, скорее ястреб, чем голубь. Поменяли ли последние данные по занятости его взгляды? Это вопрос... СКОРЕЕ ВСЕГО, КОНСЕНСУСА ПО ЭТОМУ ВОПРОСУ СРЕДИ ЧЛЕНОВ ФОМС ПОКА НЕТ И ВСЕ РЕШИТСЯ В СРЕДУ – НЕПОСРЕДСТВЕННО НА САМОМ ЗАСЕДАНИИ. Мое мнение: QE3 не будет, но в заявлении Комитета будут сильные вербальные интервенции в пользу QE. Более подробно на тему «Будет QE3 или не будет QE3» я напишу в отдельной статье. Таким образом, рынки переходят в режим ожидания решения ФОМС и прессконференции Бернанке. В ближайшие два дня я ожидаю консолидации на текущих уровнях, возможно, с небольшой просадкой. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU .......... ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Итак, коллапса развала еврозоны из-за Греции удалось избежать. По итогам воскресных выборов, греческие политики, выступающие за соблюдение соглашений с ЕС, получают право сформировать новое правительство. На этом фоне курс EUR/USDукрепился до отметки 1,2740. Этот фактор в купе с сильным закрытием торгов на Уолл-стрит в пятницу (S&P-500 +1,03%) создает предпосылки к продолжению движения вверх на нашем и европейском рынках акций в начале этой недели. Под закрытие рынка в пятницу индекс ММВБ сумел выйти за границы нисходящего тренда, сформированного три месяца назад. Теперь вероятной точкой роста может стать отметка 1395 п. Преодолев эту отметку, мы вполне можем дотянуться до уровня сильного горизонтального сопротивления на 1420 п. Кстати, индекс ММВБ закончил ростом уже 4 недели к ряду и на дневном и недельном графиках индекса пока не сформировалась формация разворота вниз. На чем расти дальше, если тема выхода Греции из еврозоны уже не пугает инвесторов? По сути, результаты выборов в этой стране почти ничего не изменили: Греция по-прежнему остается под пятой внешних кредиторов, а национальная экономика находится в рамках мер жесткой экономии. Итоги прошедших выборов в Греции снимают необходимость инъекций ликвидности от мировых центробанков, поэтому от предстоящего саммита лидеров стран G-20 в Мексике, думаю, мы не услышим никаких новых «вкусняшек» для рынков. Таким образом, эту неделю рынки откроют в зеленой зоне. Акции российских банков, нефтяных и металлургических компаний имеют высокие шансы на продолжение роста, имевшего место на прошлой неделе. С учетом того, что днем не выходит никакой макростатистики из Европы, все внимание инвесторов будет сосредоточено на заявлениях политиков с саммита G-20. Сегодня в 18-00 в США выходят данные по индексу рынка жилья от NAHB за июнь.

|

|

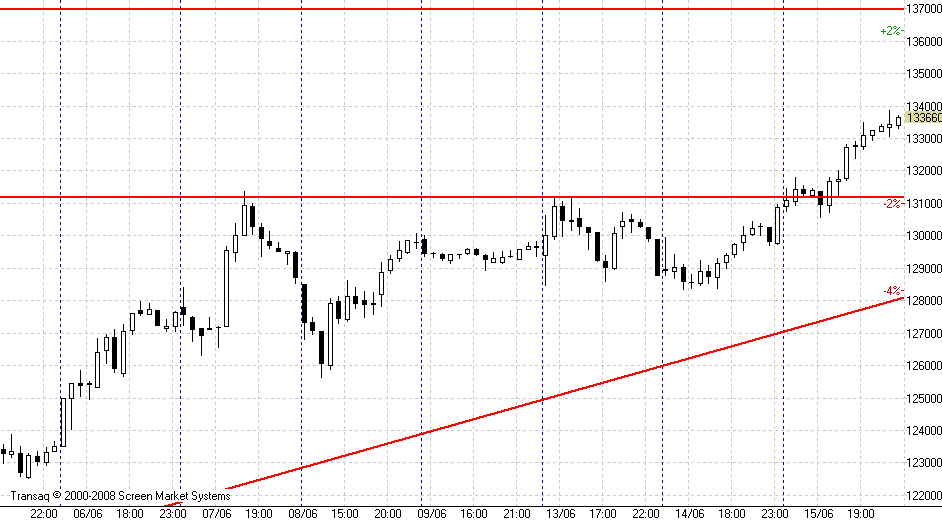

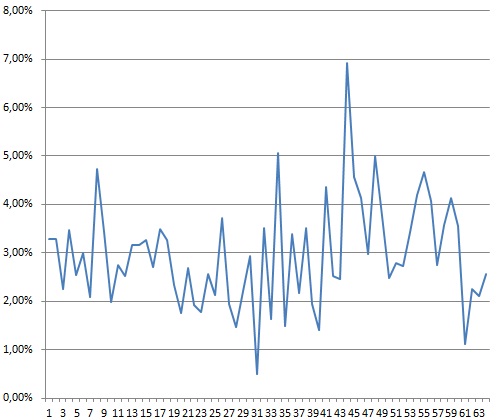

Выходные для Греции прошли удачно и речь здесь не только о футболе. Прошедшие парламентские выборы сулят грекам жизнь в еврозоне, правда, с сильно затянутыми поясами. Экспирация фьючерсов, к счастью, позади. Технический анализ теперь можно применять без опасений. Незаметно для нас, «бычий» рынок уже длится 2 недели. С учетом пониженной волатильности и «медленного» роста можно ли говорить о том, что рынок перешел в восходящий тренд? Ближайшее сопротивление 137000. Сегодня вновь положительное открытие. Поддержкой выступит уровень 132000  Открытие выше 135000. Диапазон в нынешних условиях можно считать широким.  Волатильность снизилась. На графике можно наблюдать её изменение за последние 3 месяца. На данный момент внутри дня можно рассчитывать на взятие прибыли в 1%, максимум 2% в случае направленного дня или удачной точки входа.

| Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12767.17 | +0,91% | | S&P 500 (США) | 1342.84 | +1,03% | | CAC40 (Франция) | 3087.62 | +1,82% | | DAX (Германия) | 6229.41 | +1,48% | | FTSE100 (Великобритания) | 5478.81 | 0% | | Nikkei 225 (Япония) | 8720.27 | +1,76% | | Shanghai Composite (Китай) | 2324.37 | +0,76% | | Bovespa (Бразилия) | 56104.69 | +1,36% | | ММВБ | 1375.23 | +2,17% | | РТС | 1335.31 | +2,40% | | | | | | Нефть Brent | 98,52 | +0,93% | | Золото | 1622,9 | -0,26% | | EUR/USD | 1,2698 | +0,48% | | USD/RUB | 32,383 | -0,32% | | EUR/RUB | 41,086 | +0,15% | | S&P500 Fut | 1344,3 | +0,51% |

|

|

По результатам опросов на избирательных участках Греции лидируют Новые Демократы. Не то, чтобы сильно лидируют, на пару процентов. И для того, чтобы создать полноценное правительство безо всяких яких, Новым Демократам необходимо с кем-то объединяться, иначе с кем-то объединиться сможет и Сириза, то есть пока ситуация как была неоднозначной, так и остаётся. Может быть для кого-то всё предельно ясно, для меня — нет. То, что евро взлетела в начале торгов до 1.27, может оказаться как знаковым явлением, так и полным пшиком. По результатам опросов на избирательных участках Греции лидируют Новые Демократы. Не то, чтобы сильно лидируют, на пару процентов. И для того, чтобы создать полноценное правительство безо всяких яких, Новым Демократам необходимо с кем-то объединяться, иначе с кем-то объединиться сможет и Сириза, то есть пока ситуация как была неоднозначной, так и остаётся. Может быть для кого-то всё предельно ясно, для меня — нет. То, что евро взлетела в начале торгов до 1.27, может оказаться как знаковым явлением, так и полным пшиком.

В понедельник-вторник всё прояснится, тогда и будем делать выводы. Я думаю, что как минимум пару дней протянется канитель с новым правительством, а потом народ начнёт хоть что-то соображать после выборного похмелья. За выходные я провёл довольно интересное исследование по вопросу куда уходило евро, точнее отчего вдруг был такой спрос в последние пару недель. Я не институт ZEW и мне не по силам провести полномасштабный расчёт всех движений капитала, но у меня есть возможность запросить у фонда, в котором я работаю, частные исследования. Что мне и прислали по нескольким крупным банкам Европы. И получается так, что банки в последние недели нарастили резервы, то есть евро просто уходила в кеш.Это происходит перед любыми возможными эксцессами. Теперь возникает сразу несколько вопросов, от разрешения которых будет зависеть поведение рынков. Развязка ситуации в любом направлении может двинуть евро как угодно. Допустим Те же Новые Демократы формируют правительство и всё идёт по старой дорожке обещаний, договорённостей и помощи. В этом случае может случиться так, что евро будет выводиться из кеша в рынок и спрос на евро упадёт. Странно? Да, конечно странно, но разве не казался странным последний рост единой валюты? Сегодня не рисую графиков и вообще даже не стараюсь предположить направление рынков. Завтра прояснится и начну думать головой. В пятницу не торговал и позиций нет вообще, как и собирался в четверг. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

15.06.2012. Ставки в Новой Зеландии и Швейцарии не изменились. Последним на этой неделе объявит свое решение по ставкам Банк Японии, а затем – двухдневное заседание Комитета по открытым рынкам ФРС США 19 – 20 июня. При всех прочих, как говорится – это самое ожидаемое событие в июне, для финансовых рынков, конечно. Для судеб Еврозоны и Евро важнейшим событием будут выборы в Греции в воскресенье. Как и для самой Греции, которую в очередной раз ожидают нешуточные потрясения. С точки зрения движения цен на финансовых рынках картина мира в очередной раз приходит, похоже, к состоянию соревнования «где хуже». «Большая Европа неуклонно приближается к рецессии, Еврозона – к развалу или дефолту, в США один за другим ухудшаются экономические показатели, сигнализируя о том, что восстановление экономики замедляется. Развивающиеся страны также демонстрируют замедление темпов роста. Китай уже понизил базовые процентные ставки для стимулирования роста, второй месяц подряд снижает ставки Австралия. Мир ждет начала стимулирования в США. Все регуляторы хорошо понимают, что на этом пути можно «доиграться» до резкого роста инфляции, возникновения рецессий и целого букета «мыльных пузырей», и потому, наверно, не очень спешат вводить в действие меры стимулирования в больших масштабах. Участники рынков в такой обстановке относительно мягко уходят от рисков, продавая рисковые активы и инструменты рынков, и покупая активы-убежища. Такова многократно разъясненная и описанная везде – от учебников, до средств массовой информации, схема функционирования свободного рынка. Активами-убежищами на нем сейчас, как известно, являются Доллар и Йена. Швейцария свою валюту из разряда активов-убежищ вывела, золото, и товарные фьючерсы тоже убежищами считаться перестали. Тогда мы должны, по идее, наблюдать устойчивые восходящие тренды американского Доллара и японской Йены в парах с остальными валютами, что, в общем, и происходило практически весь май. Но с началом июня устойчивое движение этих трендов прекратилось, повысилась волатильность, и рынки вошли, или входят в процесс коррекции. Что-то изменилось, спросим мы себя, и честно сами себе ответим – нет, данные, особенно американские продолжают ухудшаться, ситуация с европейским долговым кризисом, Грецией, Португалией, Испанией и Италией тоже, но Доллар больше не растет. И Йена, в общем, тоже. Ну, с Йеной, вроде, что-то понятно – все боятся интервенций со стороны японских властей, и Йену не слишком резво покупают. А что Доллар, если его должны покупать все, или большинство уходящих от риска инвесторов? Наверно, они его и покупают, но этого стало недостаточно для продолжения роста. Значит, кто-то таким ростом недоволен, и наверно, нет смысла говорить, кто это. Америка, видимо, уже устала от слишком долго, по мнению ее финансовых властей, дорожающего Доллара. Они, понятное дело, тоже находятся в нелегком положении. Уровень и состояние американского долга просто требует дешевого Доллара, но его постоянная и неуклонная девальвация приводит к росту цен на нефть, топливо и основное сырье, да и союзников, Японию и Европу с их проблемами валютного курса, тоже нельзя вконец разорять своей девальвацией. Вот и приходится лавировать американским регуляторам, сохраняя при этом невинное выражение лица, чтобы не прослыть валютным манипулятором, что самим же американцами так осуждается, когда этим занимается Китай, или кто-то еще. Точные границы и уровни этих всех воздействий и влияний практически неизвестны, но часто бывает так, что графические измерения дают довольно приличные результаты, да и нет в арсенале основной массы трейдеров никаких других инструментов. И потому, раз уж началась коррекция, давайте измерим ее цели, а затем – цели продолжения движений с учетом тех информационных драйверов, которые предоставляет нам рынок. Драйверы на сегодня – итальянский аукцион десятилетний облигаций, аукцион облигаций Великобритании, американский индекс потребительских цен. На завтра – это решение по ставкам и кредитно-денежной политике Банка Японии, затем, выборы в Греции на выходных, ну и после этого – решение по ставкам ФРС США. Все это сопряжено с большим риском и большой неопределенностью, потому, остается только пожелать всем удачи! Аналитика компании My Trade Markets http://mytrademarkets.com/ee/rus

|

|

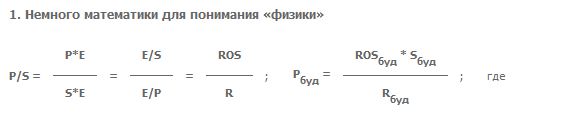

P/S — коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса, читайте в материале. Ранее мы рассказали о таких важных коэффициентах, как Р/В и Р/Е. Но понимание бизнеса компании не будет полным, если не уделить внимание такому показателю как P/S. P/S — соотношение рыночной капитализации (стоимости) компании (P) к ее годовой выручке (S) или сколько годовых выручек стоит компания. Какое отношение это имеет к вложенным средствам, что толку инвестору от убыточной компании, даже если у неё огромная выручка? Если Р/Е – это характеристика требуемой доходности на средства, вложенные в акции компании, а Р/В — информация о том, за сколько можно купить компанию относительно того, что у неё уже есть (также данный коэффициент иллюстрирует и рентабельность собственных средств), то с P/S всё гораздо менее очевидно. Часто аналитики игнорируют этот коэффициент, но правильно ли это?

ROS – рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S), R – требуемая доходность, она же Е/Р, знакомая нам по изучению коэффициента Р/Е. Фактически это соотношение рентабельности выручки и требуемой доходности. А если прибыль отрицательная? Выручка же не может быть отрицательной, тогда, зная фактическое значение коэффициента P/S и требуемой доходности, можно вычислить, какой может или должна быть прибыль от такой выручки. А вот для вычисления цены акции в будущем — необходимо спрогнозировать выручку, её рентабельность и уровень требуемой доходности. 2. Выручка — показатель полезности и нужности продукта/услуги людям Выручка – это фактическая реализация товара/услуги за деньги, если она есть – значит товар/услугу купили и это кому-то нужно и обладает полезностью. (Вспоминается способ подсчета ВВП при социализме – считали не то, что потребили, а то, что произвели. И то, что миллионы сандалий «Скороход» просто лежали на складах, а народ стоял в очереди за импортной обувью, предпочитали не замечать). Таким образом, выручка показывает, что у предприятия есть товар или услуга, востребованные в определенном объеме и обладающие определенной конкурентоспособностью, в противном случае это бы не купили. А это уже ценность и, как следствие, стоимость! Любой бизнес в рыночной экономике может получать прибыль. Если товар или услуга не будет оплачены с прибылью, то их производство просто потеряет смысл и они рано или поздно исчезнут. Поэтому извлечение из выручки чистой прибыли — дело в большей степени техническое и зависит от того, кем и как управляется компания. Необходимо отметить, что часто размер чистой прибыли занижают с целью уменьшения налога, поэтому выручка порой даёт даже лучшее представление о потенциале и масштабе бизнеса, нежели чистая прибыль. Но еще раз оговоримся о рыночной экономике и об отсутствии серьезного вмешательства в деятельность компаний со стороны государства (например, жесткое регулирование тарифов). 3. P/S – возможно самый отраслевой из всех финансовых коэффициентов Как же понять, какой рентабельности можно добиться от выручки компании в той или иной отрасли? Смотрите на конкурентов! Если определенная рентабельность выручки (Е/S) удается другим – значит это возможно и в отдельно взятой компании, по крайней мере, на среднем уровне. Ну а если вырисовывается размер чистой прибыли (появление или увеличение), то и другие коэффициенты (Р/Е, Р/В) помогают в определении стоимости. Важным вопросом является, когда это может произойти и произойдет ли? 4. Компании с низкими (ниже среднеотраслевых) показателями P/S – кандидаты на поглощение или покупку Компания с низкой рентабельностью выручки или даже с убытками стоит, как правило, дешевле своих конкурентов по отрасли — по коэффициенту P/S. Здесь и заложен потенциал роста стоимости. Так как, если другая – эффективная компания будет покупать этот низкорентабельный бизнес, то может заплатить стоимость исходя из среднеотраслевого коэффициента, потому что получит следующие выгоды: - резко увеличит долю рынка,

- имея эффективные технологии управления подобным бизнесом, добьется необходимой рентабельности выручки (по крайней мере на среднеотраслевом уровне),

- сэкономит на масштабе – что увеличит рентабельность собственного капитала,

- уберет (какого-никакого) конкурента.

Именно поэтому часто поглощаемую компанию покупатель оценивает, ориентируясь на размер выручки (доли рынка), и платит хорошую премию к текущей рыночной цене, так как акции такой компании торгуются, как правило, с ориентацией на размер фактической, то есть низкой, прибыли. 5. Время всё ставит на свои места На практике есть большое количество примеров поглощений компаний с рентабельностью выручки ниже в среднем по отрасли. Мы не будем рассматривать случаи рейдерства или просто корпоративного воровства, так как это не совсем экономическая составляющая. В качестве примера можно вспомнить поглощение с хорошей премией сверхэффективными мировыми пивными гигантами мелких и средних российских пивных заводов. Есть примеры и в розничном бизнесе (ВимБильДанн, Калина) и в нефтяном (поглощение небольших нефтяных компаний и НПЗ компанией ТНК-ВР). Для инвесторов подобные события всегда достаточно выгодны – либо акции выкупались с премией к рынку, либо цена их росла из-за увеличения эффективности самой компании. Оценить сроки таких событий достаточно сложно (достоверно их знают только инсайдеры, чем порой и пользуются, но пусть это будет на их совести, и пусть борются с этим правоохранительные органы), но для инвестора важно иметь это в виду. Выводы: 1. Выручка и, как следствие, коэффициент P/S – важная характеристика для оценки стоимости того или иного бизнеса, она отражает размер полезности бизнеса и возможную его прибыль. 2. Большое значение для стоимости компаний с коэффициентом P/S ниже среднеотраслевых имеют сроки наступления возможных перемен – смена менеджмента, приобретение другой более эффективной компанией и пр. 3. При прогнозировании будущих стоимостей акций происходит согласование прогнозов, полученных с использованием различных коэффициентов (P/E, P/BV, P/S). При этом P/S присваивается весовой коэффициент в 25%. Материалы по теме —Такой понятный и загадочный P/E —Коэффициент P/BV (P/B)

|

|

Ростелеком провел встречу для аналитиков, на которой было раскрыто много важной информации о развитии компании. Ростелеком поделился своими планами относительно точек роста выручки, а также обозначил конкретные шаги в различных сегментах своего бизнеса. Александр Провоторов, президент ОАО «Ростелеком», Антон Хозяинов, старший вице-президент, CFO, Павел Зайцев, вице-президент — коммерческий директор, Иван Зима, вице-президент — технический директор, Алексей Нащекин, вице-президент по инновационному развитию. Так как результаты Ростелекома за 1-й квартал 2012 года еще не вышли, говорить о том, как будет развиваться бизнес компании в этом году, трудно. Тем не менее менеджмент рассказал о своих планах по развитию каждого сегмента своей деятельности. Фиксированная телефонная связь — удержать долю Менеджмент оператора был довольно откровенен в отношении данного сегмента: здесь планируется лишь сохранить существующие доходы. Важной проблемой является отток абонентов фиксированной телефонной связи, однако, по словам менеджмента Ростелекома, ситуация в России в этом плане существенно лучше, чем в Европе.

Продолжается рост лишь по сегменту местной связи: значительную роль в этом играет индексация тарифов на телефонную связь. Как сообщили в Ростелекоме, индексация будет продолжаться. У государственных регуляторов в области тарифообразования есть понимание, что в условиях падения доходов при одновременном росте издержек данная мера является вынужденной. Впрочем, есть небольшое количество регионов, в которых индексация не планируется ввиду того, что она может обусловить резкий отток абонентов. Что же касается доходов от высокомаржинальной МГ/МН связи, то менеджмент Ростелекома рассказал, что ожидает их сокращения в среднем на 10% г/г. Таким образом, бизнес в других сегментах во многом направлен на покрытие сокращения выручки в сегменте фиксированной телефонной связи. Мобильная связь — активное расширение Одной из точек роста доходов Ростелекома является мобильный сегмент. Компания сообщила некоторые подробности своих планов, о которых не было известно ранее.

В настоящий момент основной проблемой Ростелекома как мобильного оператора является отсутствие услуг 3G. С присоединением Скай Линка данная проблема должна разрешиться. При этом оператор уже ведет активную подготовительную работу, создавая необходимую инфраструктуру. Напомню, что в планах Ростелекома начать предоставлять услуги 3G в 27 регионах своего присутствия до конца 2012 года. Вероятно, запуск этих услуг придется на 3-4-й кварталы, то есть в 2012 году положительный эффект для финансовых показателей будет не очень большим. Однако не менее интересно звучат планы Ростелекома выйти на рынки Москвы, Санкт-Петербурга, МО и Ленинградской области с полным набором услуг мобильной связи, в том числе голосовых. Менеджмент компании не скрывал, что рассчитывает сделать ставку на цену, предлагая более выгодные тарифы, однако сообщил, что рассчитывает не на очень большую долю в мобильном сегменте по России — около 10%. Таким образом, потенциал органического роста по данному сегменту очень велик, но его реализация, скорее всего, в основном придется уже на 2013-й и последующие годы. ШПД — рабочая лошадка Как рассказал, президент Ростелекома Александр Провоторов, ШПД становится основным бизнесом компании. Данный сегмент особенно важен тем, что на его базе можно реализовывать различные синергии с другими продуктами, а также тем, что на него приходится значительная доля капитальных затрат.

Одной из ключевых задач Ростелекома в данном сегменте является более широкое внедрение оптоволоконных линий связи — технологии FTTx, которая приходит на замену xDSL. Замена медных проводов оптоволокном имеет два положительных следствия: возможность предложить доступ с более высокой скоростью, как более высокомаржинальную услугу, а также новые сервисы, в том числе цифровые. По итогам 2011 года из 8,2 млн абонентов ШПД Ростелекома 1,8 млн подключены по технологии FTTx. В дальнейшем это соотношение будет расти, что создает предпосылки для роста средней выручки с абонента (ARPU). Одновременно увеличивается количество пройденных услугами ШПД домохозяйств. При этом открывается возможность для экономии на CAPEX: оборудование xDSL, которое сменяется на FTTx, переходит на более мелкие населенные пункты. Сети FTTx довольно хорошо монетизируются: менеджмент сообщил, что, как правило, в первый год после введения FTTx сети Ростелекома загружаются на 40%. Темп прироста выручки в данном сегменте в 2011 году составил 20%, и я ожидаю сохранение такого же уровня по итогам 2012 года. Менеджмент компании довольно интересно очертил нижний уровень ARPU в данном сегменте, сказав, что абоненты ШПД не подключаются по тарифам дешевле, чем 350 руб./мес. Платное телевидение — база для роста С присоединением компании НКС Ростелеком стал одним из крупных операторов платного телевидения в России. Данная услуга довольно хорошо продается в пакетных предложениях с другими сервисами, а также часто сама выступает базой, вместе с которой продаются дополнительные услуги.

Одним из важных направлений развития в сегменте платного ТВ является расширение проникновения услуг IPTV, которое, в свою очередь, зависит от проникновения технологии FTTx. Менеджмент компании сообщил, что количество абонентов IPTV вскоре достигнет 1 млн, что является очень хорошим показателем использования возможностей FTTx-сетей. Кроме того, у услуг платного телевидения очень хороший потенциал для наращивания ARPU: как сообщает менеджмент, существующие абоненты довольно часто подключают более емкие и дорогостоящие пакеты каналов, свой спрос находят услуги интерактивного телевидения. Аналогично ШПД в данном сегменте был очерчен нижний уровень ARPU: компания не подключает абонентов платного ТВ дешевле, чем за 250 руб./мес. Синергия в пакете Несмотря на стагнацию доходов в сегменте фиксированной телефонной связи, которая имеет большой негативный эффект за счет их большой базы, Ростелеком имеет, пожалуй, одни из лучших среди российских телекомов возможности для реализации пакетных предложений. Глобальной целью может быть подключение всех имеющихся абонентов к пакетным услугам, например, фиксированная + мобильная связь + ШПД + Платное ТВ + мобильный доступ в Интернет. Таким образом, в итоге Ростелеком при успешной реализации своей стратегии может получить абонентскую базу в несколько десятков млн подключений с большой средней выручкой. В 4-м квартале сумма средних выручек по всем сегментам B2C бизнеса Ростелекома составила порядка 100 руб., притом что мобильная ARPU в России на текущий момент составляет около $9-10. Впрочем, нужно понимать, что рекордных темпов роста от компаний телекоммуникационного сектора в России уже ждать не стоит: рынок перенасыщен и уровень конкуренции между операторами чересчур велик. В таких условиях все операторы связи, включая Ростелеком, ищут возможности для сокращения издержек, чтобы при замедленном росте выручки (в 2011 году органический рост доходов, по словам менеджмента Ростелекома, составил лишь 4%) поддерживать достигнутые уровни рентабельности. По итогам 2011 года рентабельность компании по OIBDA составила 40%, и ее планируется на ближайшие годы сохранить либо немного увеличить. Потенциал для снижения издержек в рамках Ростелекома очень велик: синергии от объединения Ростелекома с МРК оцениваются самой компанией примерно в 30 млрд руб., и пока этот уровень не достигнут. После объединения с МРК вследствие увеличения количества акций цена бумаг Ростелекома резко упала, достигнув справедливого, по моим расчетам, уровня в 149,58 руб. за обыкновенную акцию. Цена довольно долго колебалась вокруг этого уровня до того, как в апреле пошло снижение. Сообщается, что оно может быть связано с продажей акций Ростелекома на рынке участниками его опционной программы, предусматривающей возможность покупки казначейских акций по цене ниже рыночной. Другой причиной стало общее ухудшение конъюнктуры рынка. В любом случае потенциал роста до целевой цены остается, поэтому я рекомендую держать акции компании. Ближайшим мощным драйвером роста может выступить присоединение Связьинвеста: благодаря этому вырастут финансовые показатели и капитализация, причем погашение пакета Связьинвеста в Ростелекоме может вызвать снижение количества акций. Таким образом, рост акционерной стоимости приходящейся на одну акцию обещает стать драйвером роста ее цены. Однако данный драйвер имеет, скорее долгосрочный характер. Вероятно, все процедуры по присоединению Связьинвеста удастся завершить лишь в следующем году.

|

|

Российский рынок сегодня 15 июня 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчера агентство Рейтерс генерировало слух за слухом о том, что центральные банки, G20, G7 готовы принять меры в случае неблагоприятного исхода выборов в Греции. Этого было достаточно, что американские фондовые индексы закрылись примерно с ростом в 1%. EURO и рискованные активы находятся на максимумах недели. Мое мнение: позитивный исход выборов в Греции уже как минимум на 2/3 заложен в цены. В то же время, негативный сценарий получается, что еще никак не отыгран рынком. Но еще не поздно. Остался один день - сегодня. Притом этот день особенный: произойдет одновременная экспирация фьючерсов и опционов. Я вспоминаю один подобный день. Тогда американский рынок сделал почти безо всяких причин -4%. Притом почти все движение произошло в американскую сессию. Не получится ли сегодня то же самое – весь негатив будет отыгран в последние 4-5 часов недели - после закрытия Европы? Не будет ли попытки закрыть этот период ниже 1300 пунктов по индексу S&P500? Никто не сомневается, что монетарные власти предпримут меры, если ситуация начнет развиваться критическим образом. Но этот ответ произойдет не через день, и может быть даже не через неделю. И неизвестно, насколько эффективным он окажется. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Фсип вчера прибавил больше процента, собственно рост пошел на новости от большой двадцатки, что мол "Центральные банки мира готовятся к скоординированным действиям по предоставлению ликвидности в случае появления такой необходимости после выборов в Греции". Слишком неопределенно высказались, но, по крайней мере, теперь мир скорее всего проигнорирует тот результат выборов в Греции, когда к власти придет партия, стремящаяся вывести Грецию из Еврозоны, так как будут считать, что центробанки к этому варианту подготовились, а политики достигли соглашения)). Это наивно, но рынки могут быть очень наивными, когда на них заходят самые наивные участники рынка - инвесторы)). На самом деле понятно, что ничего не будет сделано, и что все по-прежнему забалтывают проблемы вместо того, чтобы решать их. Итак, есть некие предпосылки, что слова Бернанке после очередного заседания ФОМС будут ждать с бычьей надеждой. Возможно на этих ожиданиях рынки все-таки исполнят свою лебединую песню и последний подскок. Наш рынок закончил сессию около нулей, не хотел расти, но и от -1% его выкупили. Поэтому скорее всего снова нарисуем что-то типа вчерашнего дня, объемы очень маленькие, и судя по всему крупные игроки не хотят что-либо предпринимать, поэтому самое простое для них - продать если подросло, купить если снизилось)). Например попробовать закрыть утренний гэпчик вверх, потом снова пойти вверх и вынести шортистов перед выходными. По сберу, ГП и по мамбе есть куда двигаться, идеально было бы дойти до целей, которые мы не раз уже озвучивали: 87 по сберуоб, 156-158 по ГП, 1375-1390 по мамбе ДО большого Бадабума. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU Открытие торгов в пятницу на нашем рынке мы ожидаем увидеть в позитивной зоне. Поводом к утреннему оптимизму будет вчерашняя новость от агентства Reuters, из которой следует, что центральные банки G-20 будут готовы предоставить ликвидность в случае, если в результате выборов в Греции страна окажется на грани выхода из еврозоны. Это известие подняло вечером фьючерс РТС к отметке 131500 п. (+0,72%), равно как и заокеанские биржевые индексы завершили день неплохим приростом (S&P +1,08%). Пара EUR/USD к пятнице продолжает движение наверх, достигнув отметки 1,2645. С учетом того, что вчера картель ОПЕК принял решение оставить объемы добычи нефти на уровне 30 млн. барр. в сутки, цены на нефть пока не спешат копировать динамику фондовых индексов и реагировать на изменения валютных курсов. В условиях нестабильной ситуации в экономике еврозоны, а фактического переизбытка нефти на рынке (текущее производство сырья сейчас превышает официально установленные квоты ОПЕК) рановато делать ставку на рост котировок «черного золота». Сегодня с 15 до 16 часов индекс РТС сформирует цену экспирации по июньским фьючерсным и опционным контрактам. Наибольшее количество открытых позиций сейчас сосредоточено на 130 и 135 страйках., поэтому большого «творчества» в рисовании ценовых уровней в наших индексах боюсь, сегодня мы не увидим. По крайней мере, делать ставку на снижение ниже минимумов этой неделе явно не стоит. Уровень поддержки восходящего тренда по индексу ММВБ сейчас сместился к отметке 1320 п. Под закрытие сессии, когда выйдет статистика из США, наш рынок будет более адекватно реагировать на внешний фон, а значит, возрастет волатильность. В пятницу в 16-30 ФРБ Нью-Йорка опубликует индекс деловой активности в производственном секторе (Empire Manufacturing) за июнь. В 17-15 выходят данные по объемам промышленного производства за май. В 17-55 Мичиганский Университет опубликует индекс доверия потребителей в США за июнь. Напоминаем, что в эту пятницу в Америке пройдет Quadruple Witching Day, когда истекает срок действия опционов и фьючерсов. Предстоящая неделя обещает быть очень напряженной. В это воскресенье в Греции пройдут выборы. В случае победы партии «Сириза» существенно возрастут риски развала еврозоны. Однако самые последние опросы населения в стране говорят о высоких шансах на выигрыш партии «Новая Демократия», которая выступает за продолжение реформ в рамках текущих соглашений с ЕС/МВФ. В этом случае в понедельник стоит ждать продолжения ликвидации шортов открытых по единой европейской валюте. Далее внимание спекулянтов опять может переключиться на Испанию, где индикатором риска является сохранение высокой доходности по гособлигациям (6,95% по 10-леткам).

|

|

|

|