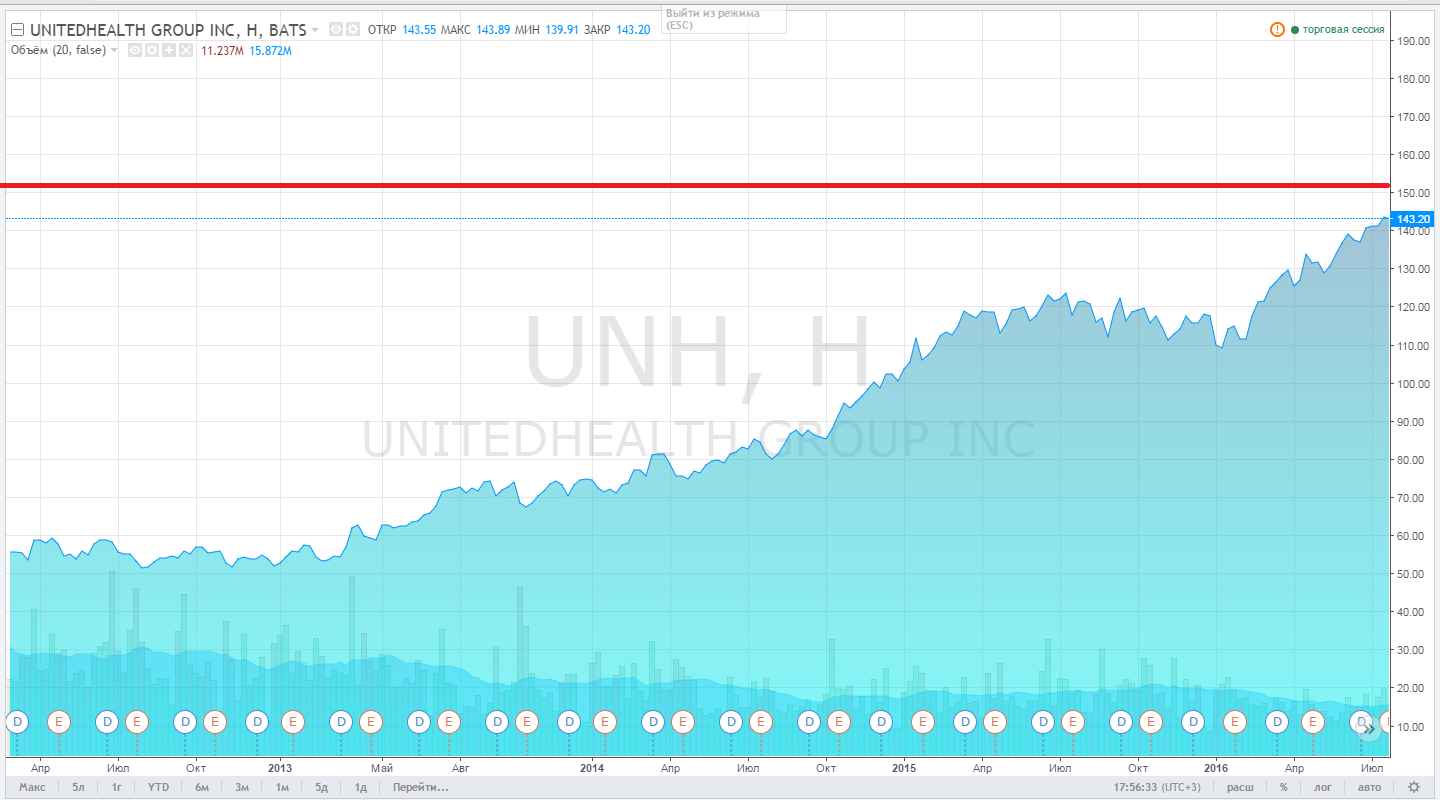

Компания UnitedHealth Group (UNH), крупнейший в США игрок на рынке медицинского страхования, опубликовала финансовый отчет за 2-й квартал. Количество застрахованных компанией за отчетный период выросло на 320 тыс., до 47,98 млн. Это вкупе с улучшением медицинских программ позволило UNH увеличить выручку на 28% г/г, до $46,5 млрд. Причем консенсус предполагал результат на уровне $45,3 млрд.

Источник: unitedhealthgroup.com.

Доходы страхового бизнеса компании, UnitedHealthcare, повысились на 14% до $37.6 млрд. При этом выручка подразделения Optum, занимающегося предоставлением технологических и консультационных услуг в сфере медицинского страхования, подскочила на 52% до $20.6 млрд.

Источник: unitedhealthgroup.com.

Операционная прибыль UnitedHealth Group поднялась на 10,6%, до $3,203 млрд, операционная рентабельность составила 6,9%. Скорректированная прибыль на акцию возросла на 13%, до $1,96, и заметно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $1,89. Руководство UnitedHealth повысило прогнозный диапазон скорректированной EPS по итогам года до $7,80-7,95.

Во 2-м полугодии компания планирует увеличить число клиентов за счет выхода на рынок Пенсильвании в рамках участия в государственных программах. В конце июля UnitedHealth приобрела третью по величине медицинскую компанию из Колорадо RMHP, численность клиентов которой составляет приблизительно 240 тыс. За счет двух этих факторов UnitedHealth в следующем отчетном периоде сможет отразить расширение клиентской базы и рост выручки.

UnitedHealth активно работает над долговой нагрузкой. Соотношение между долгом и капиталом уменьшилось с конца 2015-го на 90 б.п. и составило 47,8%. Причем компания планирует сокращать задолженность и далее.

Безусловно, положительно можно расценить намерение UnitedHealth выйти из числа участников программы ObamaCare до 2017 года. Это позволит сократить издержки на $500 млн ежегодно. После президентских выборов процесс выхода из программы может ускориться, так как один из кандидатов на пост главы Белого дома Дональд Трамп выступает за отмену системы ObamaCare.

Отмечу также постепенный рост стоимости медицинского обслуживания в США. Расходы средней американской семьи, связанные с оказанием медицинской помощи, в текущем году впервые превысили $25 тыс. Это обстоятельство либо будет стимулировать интерес граждан к страхованию, либо заставит покупать более дорогие пакеты страхования. Данный фактор положительно отразится на выручке UnitedHealth Group в среднесрочной перспективе.

Источник: milliman.com.

Анализируя деятельность конкурентов UnitedHealth прежде всего стоит выделить Aetna Inc (NYSE:AET), которая, на мой взгляд, менее успешно работает над снижением затрат. Так, в 2014 году она заплатила $605 млн, в 2015-м — $1,1 млрд по системе Obamacare. Aetna не сумела добиться успехов в индивидуальном коммерческом бизнесе. По данным отчета за 2015 год, индивидуальный коммерческий бизнес принес компании 3-4 % общих убытков. Данный факт, указывает на сохраняющуюся зависимость от государственных программ. Этим могла бы воспользоваться UnitedHealth Group, которая активно работает над улучшениями собственных программ в плане эффективности и доступности.

По росту квартальной выручки к году, доходам за 12 месяцев, EBITDA ttm , net income ttm (чистая прибыль за 12 мес.), P/S ttm (цена за акцию к продажам на акцию за 12 мес.) UnitedHealth опережает конкурента в лице Aetna Inc. В то же время по таким показателям как, gross margin ttm, operation margin ttm, EPS ttm наблюдается незначительное преимущество Aetna Inc. В то же время, учитывая уверенный рост числа клиентов и работу над улучшениями своих программ, у UnitedHealth есть потенциал роста.

Источник: finance.yahoo.com.

Источник: tradingview.com.

Я считаю, что продолжающееся увеличение числа клиентов UnitedHealth, сильный баланс, а также присутствие в бизнесе высокоприбыльных сегментов позволят компании и далее демонстрировать устойчивое улучшение финансовых показателей. Я также положительно оцениваю планы руководства компании по постепенному выходу из убыточного бизнеса, связанного с предоставлением услуг медицинского страхования в рамках программы ObamaCare. По моим расчетам, целевая цена акций UnitedHealth равна $153. Рекомендую данный инструмент для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

События, на которые следует обратить внимание сегодня:

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики.

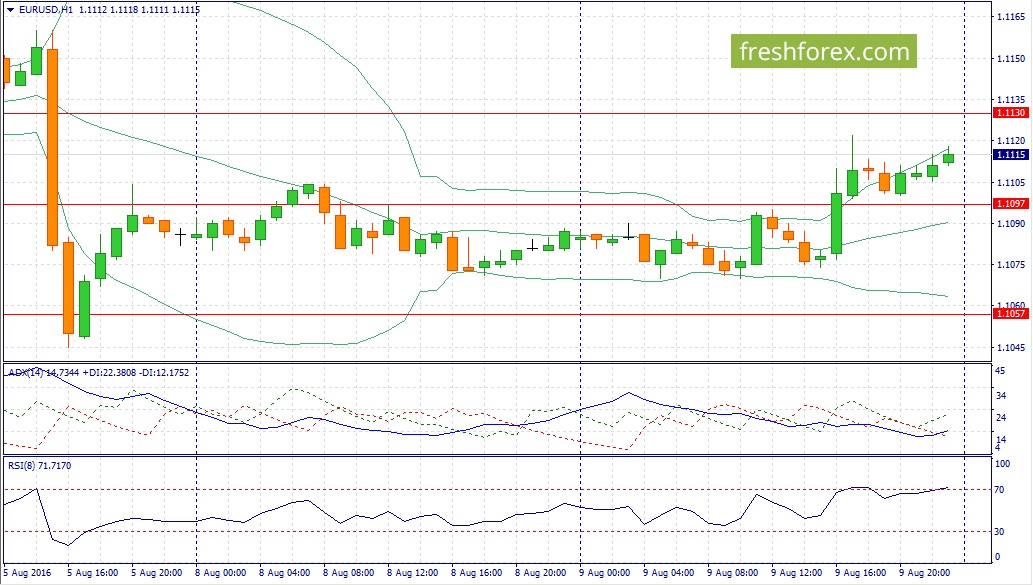

EUR/USD:

На сегодня формируется смешанный фон. С одной стороны, долговой рынок посылает сигнал на восходящую тенденцию. Во вторник доходность 10-летних государственных облигаций росла по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. С другой стороны, во второй половине дня можно ожидать выхода негативного релиза по запасам сырой нефти от министерства энергетики США, что окажет давление на черное золото и в свою очередь позитивно отразится на стоимости доллара, поскольку нефть торгуется в американской валюте. Пятничный релиз от нефтесервисной компании Baker Hughes вновь указал на рост числа буровых установок в США на 7 единиц соответственно, до уровня 381. За последние два месяца количество установок в США увеличилось на 20,5%, что является опережающим индикатором роста добычи нефти и традиционно негативно сказывается на котировках. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1070- 1,1170.

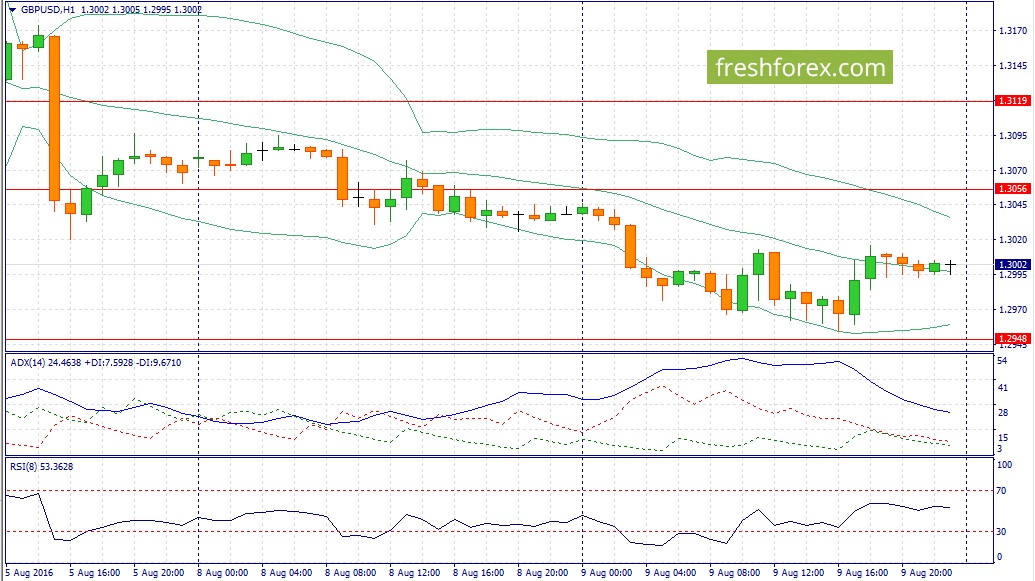

GBP/USD:

В течение дня следует ожидать развития нисходящей тенденции по двум причинам. Во-первых, на кредитных рынках по-прежнему царит пессимизм в отношении британских активов: доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. Во-вторых, опубликованный накануне релиз по торговому балансу подтверждает мрачные прогнозы Банка Англии по перспективам экономического роста. В июне отрицательное сальдо увеличилось на 48,4% г/г, причем в июне 2015 года было зафиксировано снижение показателя на 15,3% г/г. Всего же по итогам второго квартала текущего года отрицательное сальдо увеличилось на 25% г/г. О чем это говорит? О том, что британская продукция теряет конкурентоспособность на внешних рынках и для ее восстановления нужно девальвировать национальную валюту. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3040/1,3090 и фиксировать прибыль на отметке 1,2948.

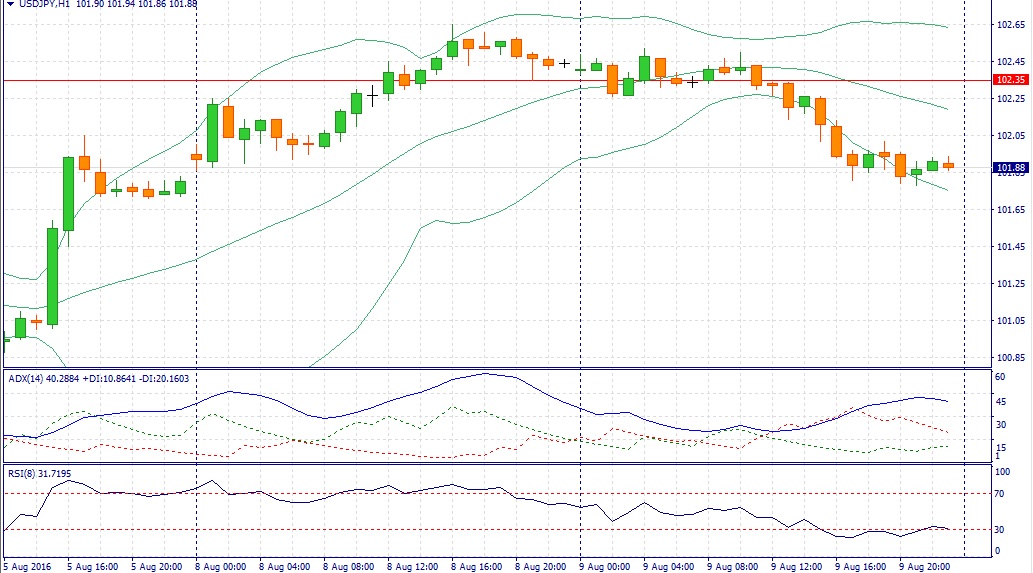

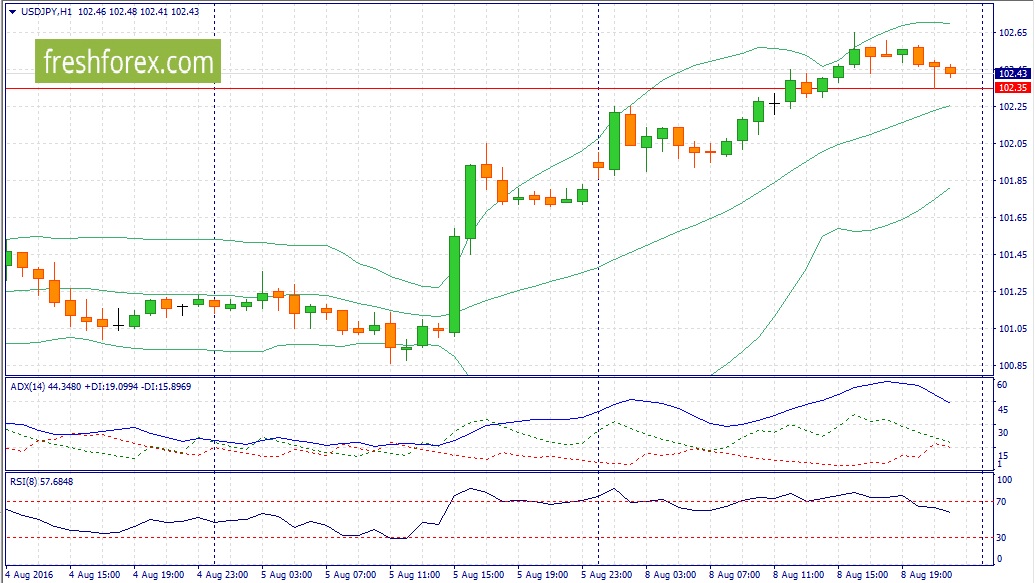

USD/JPY:

Индекс “страха” S&P 500 VIX растет уже два торговых дня подряд, что является тревожным сигналом для мировых фондовых площадок. Поскольку пара японская йена активно используется в операциях carry trade, то мы можем увидеть развитие нисходящей тенденции в течение дня. Дифференциал доходности государственных облигаций США и Японии накануне практически не изменился. Поскольку сегодня не ожидается публикации важной макроэкономической статистики, то именно динамики рынков акций и определит ход торгов в данной валютной паре. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 101,80/102,20 и фиксировать прибыль на отметке 101,40.

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Изменение объема промышленного производства за июнь (предыдущее значение -0.5% м/м; прогноз -0.1% м/м).

EUR/USD:

Сегодня не ожидается важной макроэкономической статистики и в это связи следует обратить внимание за динамикой долгового рынка. Дифференциал доходности 10-летних государственных облигаций США и Германии по-прежнему расширяется и в понедельник на закрытии европейской торговой сессии достиг уровня 1,639%, что увеличивает привлекательность инвестиций в американские активы. Накануне в СМИ вновь муссировались слухи на тему возможного повышения учетной ставки FOMC 21 сентября. Необходимо понимать, что это именно слухи и шансы на такой исход не велики, на мой взгляд, FED, повысить ставку в декабре, после президентских выборов. Однако, рынок традиционно живет слухами и сейчас инвесторам этого достаточно, чтобы покупать доллар на коррекциях. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1090/1,1130 и фиксировать прибыль на отметке 1,1050.

GBP/USD:

В течение дня следует продавать пару по двум причинам. Во-первых, на кредитных рынках по-прежнему наблюдается сильное падение доходности 10-летних государственных облигаций Великобритании по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Спрэд Великобритания/США в понедельник достиг многолетних минимумов, опустившись на отметку -0,961%. Во-вторых, сегодня можно ожидать снижения котировок черного золота, поскольку нефть Brent демонстрирует 4-х дневных рост на фоне негативного фундаментального фона и можно ожидать завершения коррекционного движения и возобновления нисходящего тренда. На мой взгляд, нефть сейчас нужно активно продавать, поскольку текущие уровни очень привлекательны для “шортов” с таргетом 40$/баррель в стечение ближайших двух недель. Медвежьи настроения традиционно оказывают дополнительное давление на фунт стерлингов. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,3030/1,3085 и фиксировать прибыль на отметке 1,2920.

USD/JPY:

На сегодня формируется смешанный фон. С одной стороны, инвесторы могут продолжить покупать американскую валюту на фоне роста доходности казначейских облигаций после сильных данных по рынку труда за июль. Этот фактор является позитивным для “быков”. С другой стороны, на американском рынке акций накануне наблюдалась умеренно негативная тенденция и рост индекса страха VIX на 1,5%, что указывает на отсутствие спроса на “рисковые активы” и в свою очередь позитивно для йены, как валюты фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 101,50 -102,90.

Отчет “Crop Progress” Министерства сельского хозяйства США (USDA) от 8 августа 2016 года показал состояние культур на полях. Состояние кукурузы и хлопчатника ухудшилось; состояние соевых бобов, риса и яровой пшеницы оставалось стабильным; а состояние сорго и ячменя улучшилось. Собрано 94 процента озимой пшеницы, 30 процентов яровой пшеницы и 68 процентов овса.

А так все красиво было вчера в первой половине дня!

И Япония с Китаем в плюсе, и Европа зеленеет, а нефтяные котировки так вообще «цвели и пахли» яркой зеленью. Короче, казалось, что дальнейший путь наверх открыт! Но... не тут-то было. Нет, ничего особенного не произошло. А точнее вообще ничего не произошло и только жадность участников рынка и пассивность быков не позволила котировкам пойти дальше. И случилась маленькая пробуксовка на одном месте на фоне совершенно средненьких оборотов. Единственный запомнившийся момент вчерашних торгов - это борьба покупателей в сырьевом секторе против продавцов в биотехнологическом. Используя спортивную терминологию, которая сейчас - в период проведения Олимпиады как никогда актуальна, сырьевые «быки» проиграли биотехнологическим «медведям» по очкам с минимальным счетом.

Красивой также была вчерашняя история с акциями компании Delta Air Lines (DAL). С утра только ленивый не растрезвонил весть о том, что рухнула компьютерная система этой одной из крупнейших мировых авиакомпаний. И в результате этого были отменены сначала все рейсы в США, а потом и по всему миру. На премаркете акции DAL рухнули почти на 5%. Однако, как всегда, у страха оказались глаза велики, и котировки DAL медленно, но верно росли всю оставшуюся часть дня и в итоге потеряли в цене всего лишь 0,61%.

Ну, и в завершение, хочется отметить, что акции финансового сектора по прежнему выглядят лучше рынка и там уже несколько дней наблюдается стабильный спрос.

На торгах иностранными акциями на Санкт-Петербургской бирже в понедельник 8 августа было заключено 1 349 сделок на общую сумму более 3,7 млн. долларов США.

Наибольший оборот наблюдался в акциях Tesla Motors (TSLA), составивший почти $ 800 тысяч. Однако по количеству сделок как обычно не было равных акциям FACEBOOK (FB) и Apple (AAPL), с которыми было совершено за прошедший день соответственно 167 и 163 сделки.

Достаточно большая активность наблюдалась также в акциях Visa (V) и Microsoft (MSFT).

Ожидания рынка 09 августа Если вчерашний день не оправдал ожидания рыночных оптимистов, то это совсем не значит, что на всем надо ставить жирный и окончательный крест. Нет, ничего подобного.

Сегодня с утра конечно оптимизма чуть меньше вчерашнего, но он все же присутствует. Японский рынок продолжает идти вверх, китайский - стоит на месте и это уже хорошо. Европейские фондовые рынки открылись пусть и небольшим, но все же ростом. Ну и наконец, нефтяные котировки после вчерашнего достаточно мощного ралли сегодня сильно корректироваться, судя по всему, пока не собираются и стоят вблизи нулевых отметок. Это же касается и фьючерсов на основные американские индексы, которые к полудню по московскому времени стоят ровно на нуле.

Что может сдвинуть их с этой отметки? Небольшие надежды связаны с выходящими сегодня макроэкономическими данными по темпам изменения уровня производительности труда. Это действительно один из важнейших технических показателей и поскольку аналитики ожидают его рост с -0,6% по итогам 1-го квартала до +0,5% по итогам 2-го квартала, то можно надеяться на положительную реакцию участников рынка и соответствующий рост котировок. Так что шансы увидеть новые исторические «хаи» сегодня у нас есть. Хотя все же надо признать, что ожидать слишком уж энергичного роста пока не приходится. Будем просто ползти вверх и продолжать карабкаться к уровню в 2200 пунктов по индексу S&P500.

За первую неделю августа через различные бюджетные каналы на банковские счета попало около 700 млрд руб. Для изъятия избыточной рублевой ликвидности из банковской системы сегодня ЦБ РФ проводит депозитный аукцион. Регулятор планирует привлечь на неделю не более 100 млрд рублей под ставку не выше 10,5% годовых. И сегодня Федеральное Казначейство РФ разместит 50 млрд рублей на банковских депозитах под минимальную ставку 10,1%, но на срок в 35 дней. Если ЦБ РФ привлечет ресурсы по ставке выше 10,1%, то это даст возможность госбанкам получить безрисковую прибыль (они возьмут дешевый кредит у Федерального Казначейства и прокредитуют ЦБ РФ или своих коллег – под ставку RUONIA, которая составляла на конец прошлой недели 10,36%).