События, на которые следует обратить внимание сегодня:

15.30 мск. США: Число первичных обращений за пособием по безработице за октябрь (предыдущее значение 249K; прогноз 252K).

18.00 мск. США: Данные по запасам сырой нефти от министерства энергетики за октябрь (предыдущее значение -2,976M; прогноз 0,286M).

EUR/USD:

Сегодня основным событием дня станет релиз по запасам сырой нефти в США за минувшую неделю. Черное золото начинает демонстрировать слабость и в случае выхода негативных данных мы увидим снижение котировок основных эталонных сортов, что положительно отразиться на стоимости американской валюты и отправит евро ниже десятой фигуры. Ближайшее сильное сопротивление по индексу доллара USDX находится на отметке 98,59 снижение котировок пары EUR/USD в область 1,0950. Шансы на то, что мы увидим эту отметку в оставшиеся два торговых дня очень высокие, поскольку недельный отчет от нефтесервисной компании Baker Hughes сообщила о росте числа буровых установок в США и Канаде на 3 единицы и в Мексике на 2 платформы соответственно. Таким образом, в США и Канаде сейчас число активных буровых платформ находится на максимальном уровне с 19 февраля 2016 года, в Мексике на максимуме с 15 апреля текущего года. С учетом роста производственных мощностей в Северной Америке можно ожидать выхода негативных данных по запасам сырой нефти, что будет способствовать распродажам как черного золота, так и единой европейской валюты. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,1030/1,1050 и фиксировать прибыль на отметке 1,0960.

GBP/USD:

Продаем пару по двум причинам. Во-первых, опубликованный накануне протокол последнего заседания FOMC не разочаровал инвесторов, поскольку в нем не было негатива, а наоборот было указано на необходимость повышения процентных ставок. В текущих условиях, когда тренд по доллару набирает обороты (индекс долларовой корзины USDX сейчас находится на максимуме за последние 7 месяцев) отсутствие плохих новостей из США уже само по себе положительно. Во-вторых, укрепление гринбека оказывает давление на инструменты товарного рынка и в первую очередь на черное золото, поскольку стоимость всех биржевых товаров деноминирована в американской валюте. Нефть Brent так и не может уверенно закрепиться за максимумом текущего года 52,99$/баррель и в ближайшее время можно ожидать снижения котировок в область психологического уровня 50$/баррель, что в свою очередь усилит давление на стерлинг. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1,2200/1,2250 и фиксировать прибыль на отметке 1,2120.

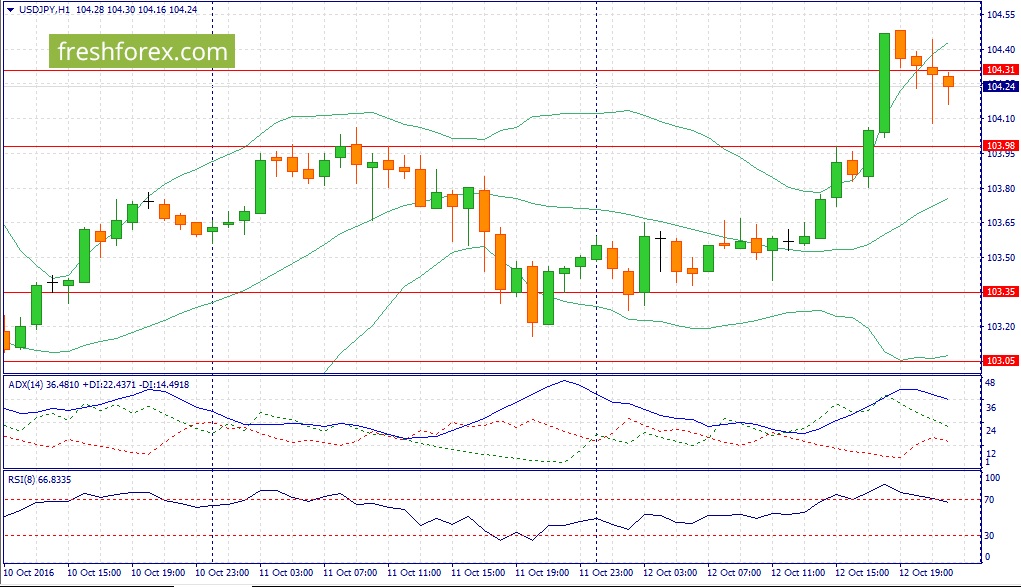

USD/JPY:

В течение дня следует наращивать длинные позиции на откатах, поскольку на кредитном рынке наблюдается сильное расширение дифференциала доходности 10-летних государственных облигаций США и Японии. Был "веский аргумент" в пользу повышения ставок в сентябре – об этом сообщают нам минутки ФРС США, которые были опубликованы накануне поздно вечером. В среду пара обновила максимум сентября текущего года и сейчас открывается дорога на 107 фигуру. Я по-прежнему ожидаю, что эту отметку мы увидим до конца текущего года. Возможно даже и в этом месяце, поскольку на рынке казначейских облигаций США наблюдается стремительный рост доходности. В этой связи, как краткосрочные, так и среднесрочные сценарии предполагают движение вверх в этой валютной паре. Нельзя забывать и про Банк Японии, который проведет свои заседания 1 ноября и 20 декабря, где можно ожидать либо вербальных интервенции, направленных на девальвацию йены, либо анонсирования новых стимулов, поскольку в Стране восходящего солнца уже пять месяцев наблюдается дефляция. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 103,90/103.55 и фиксировать прибыль на отметке 104,40.

Отчет WASDE (USDA) показал, что в 2016/17 производство масличных в США прогнозируется с увеличением на 1.9 млн, за счет увеличения производства сои, рапса и подсолнечника. Экспорт американской сои увеличен на 40 миллионов, с увеличением поставок. Мировое производство масличных на 3.6 млн выше. Поставки масличных прогнозируются на 1 процент выше. Прогнозируемые конечные запасы пшеницы США растут на 38 миллионов бушелей. Производство пшеницы снижается на 11 миллионов бушелей. Мировые поставки пшеницы снижены на 1.6 миллиона тонн.

Мероприятие рассчитано на самую широкую аудиторию и призвано объединить на одной площадке частных инвесторов, трейдеров и представителей финансовой индустрии. Конференция - это уникальная возможность для частных инвесторов Уральского региона России пообщаться с профессионалами биржевого рынка иностранных акций, обсудить финансовую ситуацию на международном финансовом рынке, познакомится с торговыми стратегиями практикующих трейдеров, а также повысить свои знания в сфере алгоритмической торговли иностранными акциями.

Участникам конференции будет представлена инвестиционная система «Восход» - единая платформа для эмитентов и инвесторов, призванная дать импульс развития малым и средним предприятиям. Высокодоходные биржевые облигации эмитентов, прошедшие предварительный скрининг, как надежная альтернатива банковским депозитам

18:00 Официальное открытие конференции. Приветственное слово Модератора

18:05 Круглый стол «Инновации на финансовом рынке»

Санкт-Петербургская биржа как точка входа на рынок американских ценных бумаг. Преимущества торговли американскими акциями в России

Инвестиционная система «Восход». Биржевая альтернатива банковским депозитам и удобный механизм привлечения инвестиций в надёжные и перспективные проекты развития Дальнего Востока

Клиентские брокеры. Как создать собственный бизнес по обслуживанию клиентов на финансовых рынках

Модератор: Роман Горюнов, Президент, Ассоциация «НП РТС»

Участники:

Светлана Рыбина, Управляющий директор по развитию расчетно-клиринговых сервисов, Ассоциация «НП РТС»

Евгений Сердюков, Генеральный директор, ПАО «Санкт-Петербургская биржа»

Наталья Зверева, Департамент развития внебиржевого рынка, Ассоциация «НП РТС»

Андрей Салащенко, Первый Вице-президент, Ассоциация «НП РТС»

18:45-18:55 Кофе-брейк

18:55 Круглый стол «Инвестиции в валютные инструменты: новые тенденции и торговые идеи»

Реакция доллара после президентских выборов в США

Торговые стратегии на иностранных акциях осенью 2016 года

Отчет “Crop Progress” Министерства сельского хозяйства США (USDA) от 11 октября 2016 года показал состояние культур на полях. Сбор урожая кукурузы завершен на 35%, сбор урожая соевых бобов на 44%, сбор урожая хлопчатника на 22%, сбор урожая сорго на 48%, сбор урожая риса на 89%. Сев озимой пшеницы завершен на 59%.

В данном ролике получил прибыль на опционах по британскому фунту. Показал опционные премии по индексу доллара, евро. Хороший сюрприз - видна маржа по проведенным сделкам в бесплатной браузерной платформе CQG M. Небольшой обзор товарного рынка.

Что это было? Этот вопрос наверняка появился вчера в головах очень многих после того как все индексы весьма неожиданно сильно провалились и потеряли по итогам дня от 1,09% (DJIA-30) до 1,54% (NASDAQ). Да, конечно, после приличного роста в понедельник должна была быть остановка, но именно остановка, а не скоростной спуск! Мы же увидели достаточно мощный пролив по всему фронту бумаг и лишь отдельные акции удержались на своих уровнях.

Тяжелей всего пришлось акциям компаний, работающих в сфере здравоохранения и медицины. Они потеряли в среднем 2,4% своей стоимости. Также под давлением на фоне снижающейся нефти были акции сырьевых компаний, подешевевшие в среднем на 1,6%.

Что же касается вопроса: а что это было? - то внятного ответа на него так и не получено. Многие винят в случившемся, вышедшую еще до начала торгов отчетность Alcoa (AA), которая оказалась хуже, чем предполагали многие аналитики. Однако, если честно, не настолько уж эта отчетность была разочаровывающей, чтобы начался массовый сброс акций. Здесь скорее мы увидели вчера чисто психологический срыв участников торгов, которые устали стоять на месте. Да плюс еще появившиеся вчера публикации о том, что мы подходим к концу треугольника и чисто технически должен быть прорыва вниз. Короче, сначала напугали всех, а потом начинаем задавать глупые вопросы: А что это было?

По итогам торгов иностранными акциями на Санкт-Петербургской бирже во вторник 11 октября было заключено 3 687 сделок на общую сумму почти 14,4 млн. долларов США. Лидерами по обороту остаются акции компании Facebook (FB), с которыми было заключено сделок на общую сумму 3,7 млн. долларов. Однако по количеству совершенных сделок их обогнали акции Apple (AAPL), с которыми было совершено 1 114 сделок. Следует также отметить повышенный спрос в акциях McDonald’s (MCD), оборот по которым составил 1,2 млн. долларов США.

Ожидания рынка 12 октября

Сегодняшние торги будем ожидать с вполне видимым нетерпением.

Вчерашний день задал много вопросов, оставшихся без ответа. Если читать аналитиков, то ситуация становится еще запутанней.

Во-первых, мы наблюдаем явное укрепление доллара, которое по идее должно способствовать росту фондового рынка. А рынок почему-то падает. С другой стороны, налицо укрепление уверенности участников рынка, что ставка в декабре будет-таки повышена, и это должно негативно сказываться на рыночных котировках.

Но к этому всему есть еще один «противовес» - шансы Хиллари Клинтон стать новым Президентом США все выше и выше и это должно подстегивать участников рынка к покупкам. А рынки все равно падают... И что же делать? Вот сегодня мы и увидим продолжение всей этой большой игры.

Первая половина дня проходит в спокойной, абсолютно нейтральной обстановке. Азиатские рынки хоть и закрылись в минусе, но совершенно незначительном. На европейских фондовых рынках на открытии наблюдается смешанная динамика - кто-то немного в минусе (FTSE-100 и DAX-30), кто-то в таком же плюсе (Euro Stoxx 50). Нефть после вчерашнего похода вниз, остановилась в своем падении и консолидируется на очень даже комфортном для себя уровне вблизи 51 долларов за баррель нефти марки WTI.

Сегодня хоть и среда, но публикации запасов сырой нефти не будет из-за праздничного понедельника (День Колумба). Эти данные мы увидим только завтра, но зато сегодня в 21-00 выйдут Протоколы последнего заседания Комитета по открытым рынкам ФРС США и участники, конечно же, не оставят их без внимания. Так что в это время можно ждать всплеска волатильности. Ну, а прогнозировать сегодня направление движение индексов очень трудно. Конечно, есть надежда, что вчерашний поход вниз был чисто эмоциональным и тогда следует рассчитывать на постепенный возврат к исходным позициям. Ну, а если нет? Тогда действительно можно готовиться к более длительному скоростному спуску. Может все хотят сейчас провалить рынок для того, чтобы подготовить почву для удобного входа в позиции для Постпрезидентского и Предновогоднего ралли? А почему бы и нет? Однако пока это только мысли вслух и не более того.