|

|

|

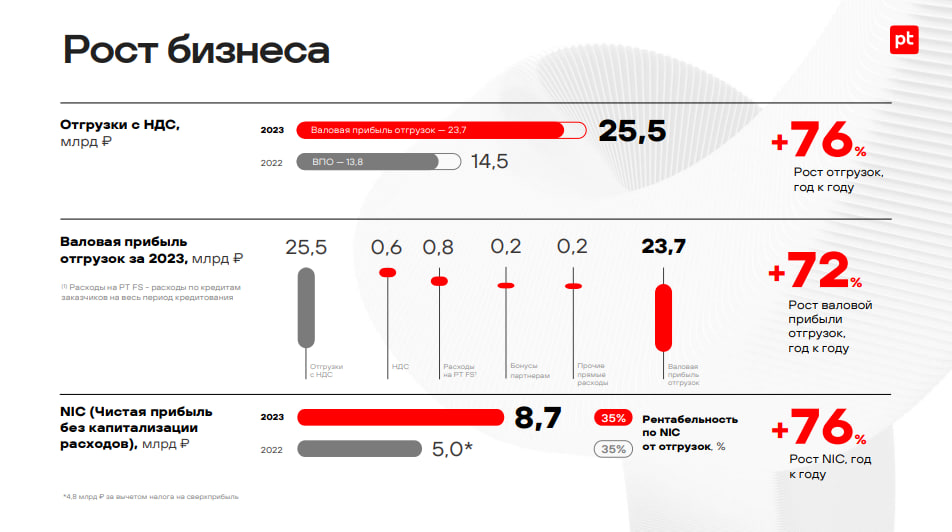

Вчера группа позитив опубликовала отчёт. Давайте взглянем, что там, да как: -Объем отгрузок по итогам года с учетом корректировок по оплатам, поступивших до 31 марта 2024 года, составил 25,5 млрд рублей, продемонстрировав рост на 76% год к году; -Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась на 76% — до 8,7 млрд рублей; Так же, компания объявила о выплате дивидендов -     В общем, компания чувствует себя совсем неплохо и плюсом, выплачивает дивиденды - это очень важный момент для акционеров. Но, вопрос в том, остался ли потенциал для роста у данной бумаги? Так как напомню, с начала года бумага выросла почти что на 40% и мы на этом движении очень здорово заработали. Для этого надо взглянуть ещё раз на график и поразмышлять уже на нём.

|

|

АФК Система представила консолидированную финансовую отчетность за 2023 г. К сожалению, компания отошла от практики полноценного сегментного раскрытия информации, что существенно затруднило обновление модели. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/ Общая выручка холдинга выросла на 16,8% и составила 1 045,9 млрд руб. В абсолютном значении наибольший вклад в выручку внесли МТС (за счет телеком-услуг, Медиа, продаж в розничном бизнесе, роста розничного кредитного портфеля, комиссионных доходов Финтех, развития рекламного бизнеса), агрохолдинг Степь (за счет трейдинговых направлений, увеличения объема реализации молока и урожая в сегменте Растениеводство) и девелопер Эталон (увеличение продаж, а также эффект от консолидации приобретенных активов). Единственным крупным активом, сократившим свои доходы, стала Сегежа (-8,4 млрд руб.). Операционная прибыль холдинга сократилась на 26,2% до 116,3 млрд руб., что обусловлено высокой базой прошлого года из-за единоразовой прибыли от приобретения девелоперских активов в размере около 33 млрд руб. Однако и на уровне скорректированной OIBDA холдинг показал снижение на 2,1% на фоне провала результатов в Сегеже (снижение на 13,9 млрд руб.), а также в прочих активах (падение на 13,1 млрд руб.). В последнем случае компания в качестве причины слабой динамики указывает на штрафы, списание ТМЦ и рост расходов на инфраструктурные проекты, не приводя никакой более подробной информации. Указанную динамику не смогли компенсировать хорошие результаты по скорректированной OIBDA МТС и Cosmos Hotel Group. В блоке финансовых статей, в первую очередь, отметим рост процентных расходов на 18,6%, составивших 133,9 млрд руб., вызванных как ростом размера кредитного портфеля, так и увеличением стоимости его обслуживания. Помимо этого, Система отразила положительные курсовые разницы, составившие 9,4 млрд руб., против 1,2 млрд руб. годом ранее. Отрицательный эффект от переоценки стоимости деривативов составил 6,0 млрд руб., против положительной 9,8 млрд руб. годом ранее. Отметим также получение корпорацией убытка от участия в ассоциированных и совместных предприятиях в размере 5,9 млрд руб. (годом ранее - прибыль 4,2 млрд руб.), природу которого компания не раскрыла. С учетом прибыли от прекращенных операций в размере 3,7 млрд руб., а также неконтрольной доли участия итоговый убыток холдинга составил 23,6 млрд руб. против прибыли годом ранее. По состоянию на конец отчетного периода балансовая стоимость акции составила 7,73 руб. Также отметим, что в марте текущего года АФК Система утвердила новую редакцию дивидендной политики. Целевой размер дивидендов, предполагаемых к выплате в 2024 г., составит не менее 0,52 руб. на акцию и в последующие два года его ежегодный темп роста будет укладываться в диапазон 25-50%. Среди прочих моментов отчетности отметим неуклонно растущую долговую нагрузку холдинга: общий долг составил 1,2 трлн руб., из которых на долю корпоративного центра приходится 265,7 млрд руб. Фактически с 2017 г. размер долга АФК Система удвоился. В то же время выручка компании показала более скромный рост, а OIBDA все эти годы находится несколько выше отметки 200 млрд руб. В целом хорошие результаты МТС, Степи и гостиничного комплекса были полностью нивелированы слабыми результатами Сегежи, а также прочих активов. С учетом того, что отчетность за 2022 г. была пересчитана, возникает вопрос об актуальном корпоративном контуре АФК Система. Пожалуй, это первая отчетность компании, из которой нет ответа на вопрос о составе активов холдинга. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись уточнением размера собственного капитала. Помимо этого мы скорректировав в меньшую сторону ожидания по дивидендам за 2023 г. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/prochie/afk_sistema/ На данный момент бумаги компании торгуются исходя из P/BV 2024 2,2 и перестали входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

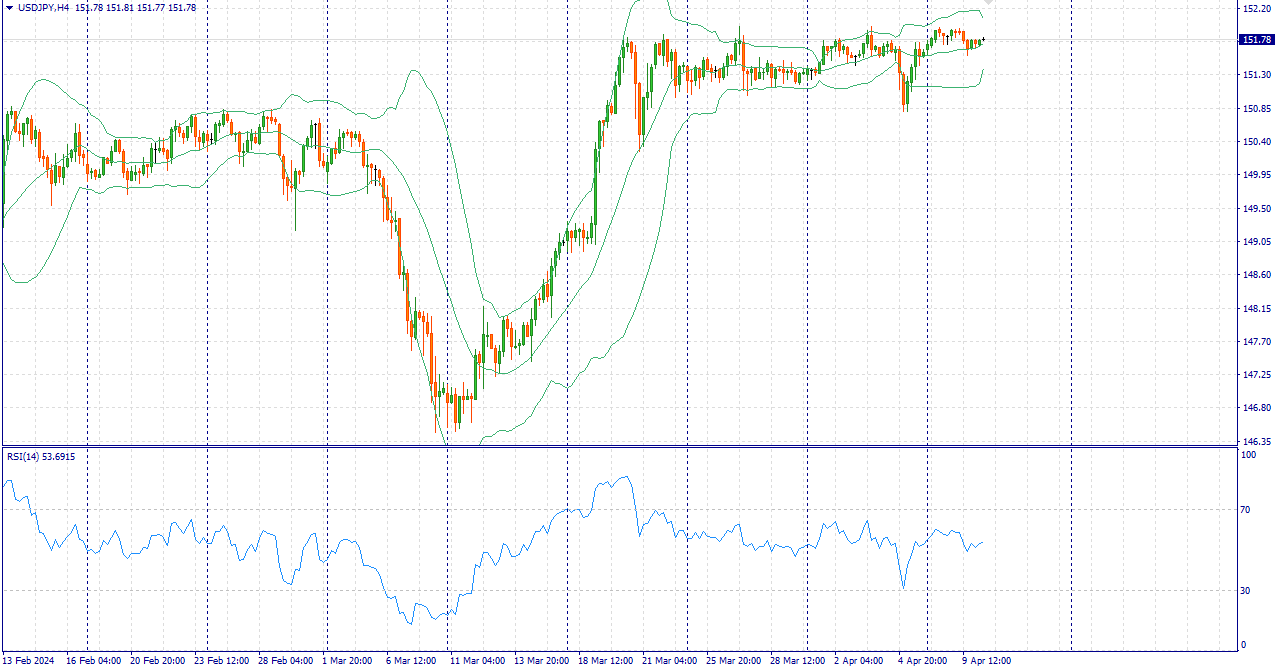

События, на которые следует обратить внимание сегодня: 15:30 МСК. USD - Индекс потребительских цен 21:00 МСК. USD - Публикация протокола заседания ФРС USDJPY:

Пара USD/JPY сохраняет молчание перед публикацией данных по индексу потребительских цен (CPI) в США и протоколов заседания ФРС в среду. Пара держится около отметки 151.80 в часы азиатских торгов. Японская йена (JPY) может столкнуться с проблемами, так как глава Банка Японии (BoJ) Казуо Уэда заявил, что он не будет изменять денежно-кредитную политику исключительно для решения проблемы колебаний валютного курса. Управляющий Уэда также подчеркнул, что сохраняющаяся в Японии дефляция и низкий уровень инфляции создают проблемы для влияния на инфляционные ожидания населения посредством расширения денежной базы. Поскольку трендовая инфляция все еще ниже 2%, крайне важно поддерживать траекторию развития экономики на пути к достижению целевого показателя в 2% путем сохранения благоприятных монетарных условий. Данные показали, что индекс цен производителей (PPI) в Японии в марте вырос на 0.8 % в годовом исчислении, оправдав ожидания и ускорившись по сравнению с пересмотренным в сторону повышения значением 0.7 % в феврале. Это самый высокий показатель с октября прошлого года. Однако месячный индекс цен производителей увеличился на 0.2%, не дотянув до ожидаемых 0.3%. Торговая рекомендация: Торговля преимущественно ордерами Buy от текущего уровня цен Больше аналитической информации Вы можете найти на нашем сайте

|

|

🐹Ренессанс. 🥜Давно нравится эта бумага и вот в очередной раз решил в неё зайти. 🥜Сейчас сформировалась локальная трендовая и вдоль неё она достаточно широко и самое главное размашисто пилит. 🥜Цена почти приблизилась к трендовой и тут попутно ещё и уровень поддержки проходит! 🥜Ранее я брал пол позиции в долгосрочный портфель под осенние дивы, половину оставил на случай пролива. Да не самая жгучая идея, но портфель молодой и прям топовых идей сейчас раз два и обчёлся, а тут 15-20%, если повезёт 25-30%+ за пол года, ну вообще нормуль. 🥜А сейчас заходил спекулятивно. Не стал дожидаться реакции на трендовую, первый закуп позволяет так делать! 🥜Стандартные спекулятивные цели 4-7%. 🥜Ниже отметил ключевые зоны добора на случай снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 👔 HNFG - HENDERSON раскроет предварительные данные о выручке по итогам марта 2024 года. 🇷🇺 QIWI - Суд рассмотрит иск ЦБ о принудительной ликвидации Киви банка. 🥜Друзья, по событиям сегодня ничего интересного, да и если бы и было что-то, то сейчас всё внимание устремлено на коррекцию в целом и Астру в частности. 🥜Коррекцию я ждал, о коррекции предупреждал. Она нужна и даже важна, дабы рынок не превратился в болото с одной стороны и для защиты многих от необдуманных покупок на хаях с другой стороны. А так часто бывает, ведь многим нужно что-то купить, обязательно что-то купить, ждать многие не любят, да и не умеют!((( 🥜Сегодня и завтра дадут ясность, корректируется мы или это так мимолётная слабость забрела на рынок. Если сегодня снижаемся, то продолжаем двигаться в сторону нового локального минимума. Если подрастаем, то не стоит радоваться раньше времени. Рост до середины красных свечей как правило является отскоком, а на следующий день снижение возобновляется. А вот если бумаги обновят вчерашние максимумы, то можно утверждать, что это была мимолётная слабость и едем дальше. Понимаю сложно, но рынок дело не простое, тут ещё и эмоции идут вход. Ну вот пытаемся разбираться и в большинстве случаев вроде как не плохо получалось!) 🥜Что касается Астры. Мне нравится компания, не её продукты, с ними не знаком, а то что ситуация сложилась в стране такая, что она будет востребована, как не крути. Менеджмент тоже ставит амбициозные планы, да и палки в колёса вроде как не ставит. С допкой информацию вроде как опровергли, так что дела наладятся. Стоит ли брать сейчас. Почему бы и нет, но с возможностью добора. Тут как бы давайте мыслить логически. Бумага начала снижаться не вчера и не позавчера. Вчера были продажи на эмоциях и это был мощный пролив. Но.... никто не говорил, что слухи рассеют и бумага полетит сразу выше. Как бы до слива она тоже снижалась и есть вариант, что часть слива будет отскок, после чего думага своё допадает, возможно даже на страхе и опасениях окончания локап периода, а он в пятницу и уже график покажет локальное донышко. То есть в такой ситуации без заначки на добор просто не реально вырулить, так как тут ситуация может повернуть в любую сторону. И кстати эта бумага, не компания, а бумага имеет серьёзное отличие от Позитива. Она хорошо ходит вниз, а это значит у неё нет таких фундаментально мощных покупателей, какие были в Пози, а вот нервных паралитиков похоже полно!!!))) -6% на слухах, это конечно то ещё шоу). 🥜Ладно, увидимся на рынке! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Сегодня вышла отчётность по РСБУ сбера за 1 квартал 2024 года. Впринципе, ничего нового мы там не увидели. Финансовые и нефинансовые показатели по большей части растут. В общем, компания чувствует себя неплохо, поэтому, остаётся ждать новости про дивиденды.

|

|

🐹Индекс Мосбиржи. 🥜Ну вот это уже похоже на звоночек формирования локального пика. Об этом я вас предупреждал в понедельник. А по сегодняшнему дню предупреждал утром, что голод выходных был удовлетворён ещё вчера. Так что не понимаю удивлений на происходящее. 🥜Если тут всё же будет локальный хай и это дело всё не выкупят и поедем корректироваться, то снижения до низа канала я не жду. В прошлые разы на рынок было серьёзное давление, сейчас такого давления и в помине нет. По этому если поедем корректироваться, то новый мининум жду не глубоко, а далее поход на формирование нового максимума. 🥜Пустой кружок это не точка куда придет цена, это значок формирования нового минимума выше прошлого в рамках восходящей тенденции!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Аптека 36и6. 🥜Двигаемся по другим вопросам. Скидывать, то что было куплено ранее или не скидывать? Это можно отнести и к другим бумагам! 🥜Друзья, я не знаю, нужно вам что-то скидывать или нет. Если вы пытаетесь повторять, то нужно повторять всё полностью. В моём случае был перезаход. Это не первый закуп. Это две разные вещи. Первый закуп я бы тут никогда не сделал! 🥜А перезаход пожалуйста. Ведь перед этим я закрылся на импульсе выше и как только увидел затухание слива импульса и стабилизацию, восстановил половину позиции. Вторая часть осталась страховать меня, а этой частью была вероятность ещё добрать движения, ведь так часто бывает, когда происходит после слива на стабилизации ещё рывок, а иногда и ещё более сильный импульс и по моим рискам я спокойно пошёл на это имея на данный момент +29,2% на Аптеке в этом году! 🥜Продолжение импульса не произошло, но и тут пару раз мог спокойно закрыться в +1-1,2%, но не стал мельчить. Ничего страшного. Теперь уже на дневках буду смотреть где можно будет восстановиться второй половиной, а может и добавить. Уровни на которые стоит обращать внимание я вам показывал. А как только восстановлю остаток, то та разница между продажей и средней при восстановлении будет тем же дивидендом, который я сам себе выписал! 🥜Хотите сами себе выписывать дивы? Есть только один способ, торгуйте перезаходы! ❗️И самое главное. Хотите использовать усреднения, не частите. Если обозначены уровни, это не значит, что покупать нужно на каждом! За ранее обозначьте для себя зоны, что бы при самом плохом сценарии, страхующим крайним усреднением дотянуться до самых шоковых цен! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Ozon Holdings PLC раскрыла отчетность за 2023 г. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ В отчетном периоде компания продолжила демонстрировать существенные темпы роста валовых показателей: совокупный объем продаж показал двукратный рост и составил 1 752,3 млрд руб. Сопоставимыми темпами увеличилось количество заказов, составивших 965,7 млн шт. Более чем на 30% выросло количество активных покупателей, частота заказов которых увеличилась в текущем году с 13,2 до 21 единицы. В результате совокупная выручка Ozon Holdings выросла более чем в полтора раза до 424,3 млрд руб. Большая ее часть пришлась на доходы от сервисов компании и, прежде всего, от маркетплейса, показавших рост на 50,1% и составившие 159,7 млрд руб. в связи с увеличением количества активных продавцов год к году и расширением ассортимента оказываемых услуг, включая логистику, рекламу и финансы. Отметим, в частности значительное увеличение рекламных доходов - с 26,3 млрд руб. до 70,4 млрд руб.: по данным компании внушительное количество продавцов являются пользователями рекламных услуг. Новый сегмент компании - финансовые услуги - принес компании 13,0 млрд руб. Доходы от продажи товаров выросли на 23,2% до 166,7 млрд руб. Операционные затраты компании выросли на 42,3%, составив 457,0 млрд руб., на фоне стремительного роста GMV и количества заказов. В то же время доля операционных расходов в GMV снизилась с 38,6% до 26,1% в связи с масштабированием маркетплейса и политикой компании, направленной на оптимизацию затрат. В итоге операционный убыток составил 32,8 млрд руб. против 44,2 млрд руб. годом ранее. В блоке финансовых статей обращает на себя внимание увеличение процентных расходов (с 11,9 млрд руб. до 22,7 млрд руб.) на фоне роста долга и процентных ставок. На смену положительным курсовым разницам в прошлом году пришли отрицательные в сумме 2,6 млрд руб. В целом чистые финансовые расходы сократились вследствие в связи с признанием дохода в 18,5 млрд руб. на фоне реструктуризации в первом квартале 2023 года конвертируемых облигаций. В итоге чистый убыток Ozon Holdings составил 42,7 млрд руб. против 58,2 млрд руб. годом ранее, при этом квартальный убыток достиг 18,2 млрд руб. Отметим, что по итогам отчетного периода собственный капитал компании еще глубже опустился в отрицательную зону, составив -66,6 млрд руб. Фактически за последние два года компания потеряла около 100 млрд руб. собственных средств. Величина долга продолжила свой рост, составив 228,7 млрд руб. Среди «немногих светлых пятен» отчетности отметим выход показателя скорректированная EBITDA в положительную зону (4,2 млрд руб. против убытка 3,2 млрд руб. годом ранее), а также получение чистого потока денежных средств от операционной деятельности в размере 87,6 млрд руб. благодаря положительному эффекту от оборотного капитала и вкладу быстрорастущей вертикали финансовых услуг. Компания ожидает в текущем году увеличения совокупного объема продаж примерно на 70%, а также сохранения скорректированной EBITDA в положительной зоне. По итогам вышедшей отчетности мы повысили оценку убытка на текущий год, незначительно улучшив наши ожидания на последующие годы. В результате потенциальная доходность бумаг несколько возросла, при этом все еще находится в отрицательной зоне. Отметим, что наш сценарий не учитывает возможную допэмиссию, вероятность которой с накоплением убытков будет лишь возрастать. См. таблицу: https://bf.arsagera.ru/ozon_holdings_plc_ozon/ На данный момент расписки компании не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Аптека 36и6. 🥜Спрашивали по целям, отвечаю. 🥜Что касается спекуляций. Друзья, вот смотрите. Есть фундаментальная оценка, на которой можно подсчитать показатели и прикинуть на будущее, если показатели будут расти так-то и так-то, то предположить, что рост котировок способен пойти вот туда-то. И этот путь всё же инвестиционный! 🥜Если мы берём спекуляцию по теханализу, то мы смотрим уровни, каналы, трендовые и др. и на них ориентируемся. Это может быть как инвестиции, так и краткосрок. 🥜Если торгуем импульсы, то целью и является сам импульс. Какой он будет, вообще никто не знает!!! 🥜Если торгуем волны. То целью будет закат волны роста. Где он будет, никто не знает. Тупо смотришь график и всё!!! 🥜По этой причине спрашивать про цели нет никакого смысла. В своих постах я не даю фундаментальные расчёты. В постах где ТА основан на уровнях, трендовых, торговых каналах, я обозначаю разумные цели. В постах, идеи которых основаны на ожидании импульса цель ставится четко и ясно. Жду импульс различной силы!!!! Плиз не задавайте больше мне эти вопросы!!! 🥜Что касается Аптеки, тут я торгую импульс, а если сформируется волна роста, то буду торговать волну. На что тут можно рассчитывать по импульсам с высокой вероятностью, это импульсы до 16р. Импульсы до 19р. возможны, но это будет удачей 10 уровня. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|