Нервы сегодня сдали конечно. Уехал в лес и сидел встречал там закат. Под конец отпустило, в общем план прежний довнести, докупить, убрать плечи и сидеть ждать светлого будущего. Дивидендная доходность на уровне депозита в банке, потенциал роста прибыли есть. Рано или поздно этот шлак пойдет вверх и повторит путь Сбербанка. Пока побуду инвестором

К сожалению почти весь день я был вне рынка ,дела другие , но тем не менее я еще раз и надеюсь уже точнее сформулировал правила работы по стратегии 5 пунктов, назовем ее так. Вопросы замечания пожелания велкам. Не могу не отметить возрасшую активность внутри группы, меня даже не очень волную причины , но становится однозначно интереснее

Пара USD/CAD продолжает двигаться в рамках нисходящего канала. Котировки инструмента отскочили от верхней границы канала на уровне 1,3668 и двинулись вниз к 1,3583. Можно сказать, что торги по канадскому доллару приобретают повышенную волатильность в краткосрочном рассмотрении, поскольку, с одной стороны луни поддерживается нефтью и в то же время испытывает давление со стороны бегства инвесторов из рисковых валют.

В конце недели в Канаде выйдут отчетные данные по инфляции CPI и розничным продажам. В момент выхода данных торги по паре могут получить еще большую волатильность. Прогноз на завтра предполагает тест нижней границы нисходящего канала и отскок вверх. Однако общая тенденция останется понижательной.

Прогноз NZD/USD 19 мая

Валютная пара новозеландский доллар/доллар США вчера достигла отметки 0.6950, расположенной в области Фибоначчи, недалеко от SMA (50) на D1. Сегодня пара торгуется на понижение с опорой на указанную линию и SMA (200) на H4, что означает переход к боковому движению в узком диапазоне 0.6950-0.6850. Сегодня американский доллар частично восстанавливает потери после сильного падения из-за политического скандала в США. Трейдеры опасаются, что обещанная Трампом налоговая реформа не состоится из-за конфликта президента с представителями демократической партии в конгрессе США. Сейчас пара движется к 0.06890 на фоне неплохих экономических данных, ожидаем продолжения движения во флете в районе простых средних на четырехчасовом таймфрейме.

Прогноз GBP/USD на 19 мая

Напряжение политической обстановки в США оказывает поддержку фунту. Также, хорошая статистика из Великобритании помогли британцу преодолеть сегодня уровень 1,30. MACD растет, располагаясь в положительной зоне. RSI снижается из зоны перекупленности. Прогноз на завтра предполагает флет у границ уровня 1,30, однако, если фунт сможет успешно преодолеть эту отметку, то британец сможет вырасти в область 1,32.

Прогноз EUR/USD на 19 мая

Сегодня в паре актуально снижение котировок. Поддержку американской валюте оказал отчет по безработице в США. Но политическая напряженность, которую мы сейчас наблюдаем в Америке, продолжает оказывать давление на доллар. MACD находится в положительной зоне и движется горизонтально. RSI приближается к зоне перекупленности. Прогноз на завтра предполагает снижение пары в область 1,10.

Прогноз курса Биткоина на 19 мая

Торговый инструмент биткоин/доллар США в ходе сегодняшних торгов достиг цели 1800, а сейчас обновляет исторические максимумы. Ближайшие цели располагаются на круглых уровнях 1850, 1900, среднесрочная – на 2000. Криптовалюта растет на фоне политического кризиса в США и ослабления доллара, хотя обычно она не реагирует на подобные новости. Скорее всего, причина проще – быки нацелились на новый знаковый уровень 2000 и не остановятся, пока его не достигнут. Ждем дальнейшего роста, докупаем на коррекции.

Прогноз USD/RUB на 19 мая

Рубль продолжает терять позиции на фоне международного скандала, связанного с расследованием причастности России к влиянию на результаты президентских выборов в США. Кроме этого, давление на российскую валюту оказало заявление Минфина РФ об использовании в этом году средств Фонда национального благосостояния.

Нефть и сопутствующие нефтяные отчеты от американских энергетических ведомств также не дают российской валюте нужной поддержки. Статистика от Минэнерго показала меньшее, чем предполагалось, снижение запасов в стране. Цена Brent опустилась до $51,50 за баррель. Рублевый эквивалент стоимости барреля нефти составляет 2950 рублей. Рынки в ожидании 25 мая, даты проведения заседания ОПЕК, на котором будет рассмотрен вопрос пролонгации прошлогоднего Венского соглашения.

Таким образом, сегодня национальная валюта снизилась до отметки 57,91. Оттолкнувшись от этого уровня, котировки пары USD/RUB приступили к снижению. Индикатор относительной силы отскочил от уровня сопротивления, что также говорит о завершении снижения курса рубля. Прогноз на завтра предусматривает укрепление рубля и рост в область ниже 57.

На фоне блокировки счетов «Яндекс» на Украине, акции компании на Московской бирже снизились на 3,5% до 1551 рубля за акцию.

«Яндекс» сообщил партнерам на Украине о том, что счета компании заблокированы и она не может перечислить средства на счета своих партнеров. В компании уверены, что блокировка счетов произошла из-за указа Петра Порошенко о блокировки российских сайтов и компаний.

Компания отмечает, что пытается найти пути для решения проблемы, связанной с отправкой средств и продолжения сотрудничества, однако вряд ли эта ситуация разрешится быстро.

Напомним, вчера, указом президента Украины, были заблокированы российские ресурсы «Яндекс», Mail.ru, «ВКонтакте», «Одноклассники», «1С» и другие. По заявление самого Петра Порошенко эти меры были приняты для того, чтобы оградить жителей Украины от российской пропаганды и киберугроз.

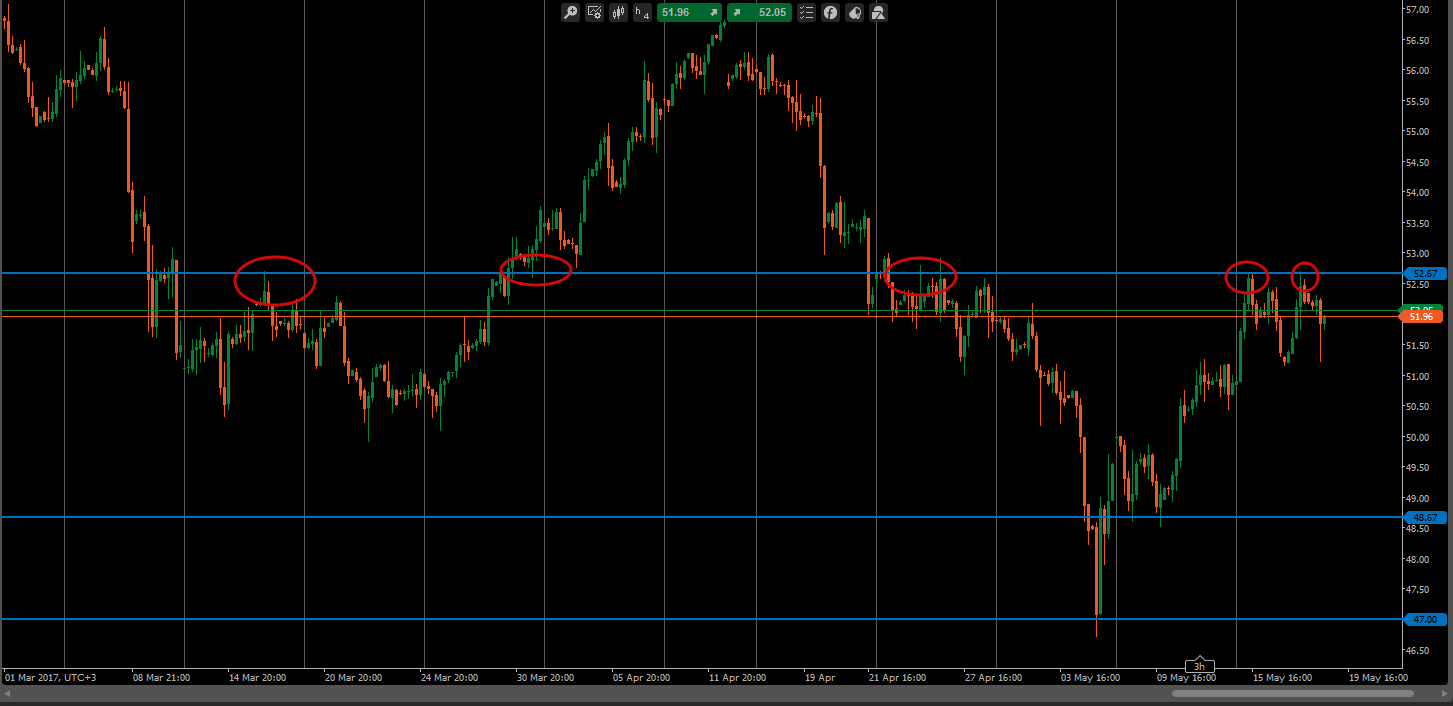

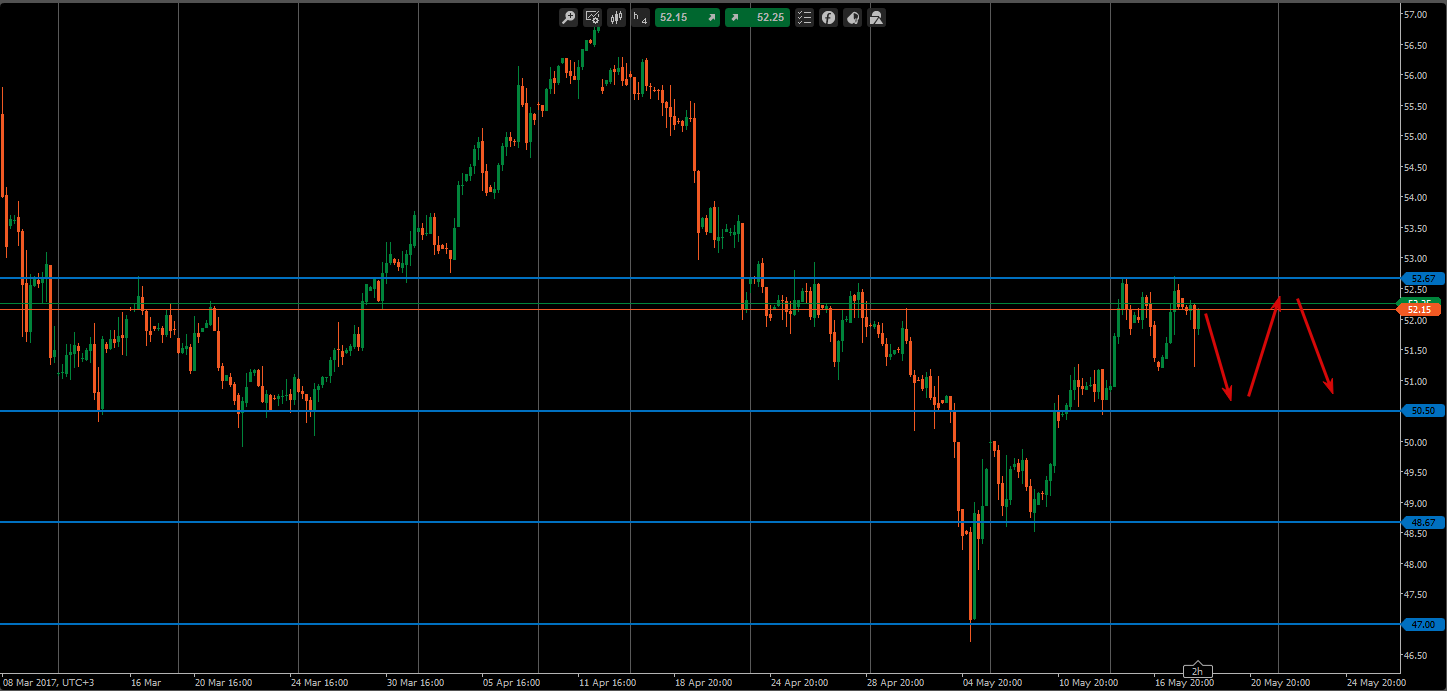

До ключевого события для рынка нефти остается всего одна неделя. 25 мая в Вене состоится встреча стран ОПЕК и России. Как я не однократно уже писал, рынок реагирует на заявления стран участниц соглашения о сокращении добычи нефти.

Но больше внимания уделяет количеству мировых запасов нефти и уровню добычи в штатах. После сильнейшего снижения запасов в США на прошлой неделе, цены на нефть вновь потихоньку пошли вверх. Но этого запала не хватило на долго, т.к. уровень добычи вырос.

Новый импульс котировкам добавила новость о том, что Россия и Саудовская Аравия договорились о продлении соглашения на 9 месяцев, до конца первого квартала 2018 года. Но и этих новостей недостаточно, чтобы придать мощный импульс и прорвать уровень сопротивления на 52,67$. Этот уровень и в прошлом выступал в роли бетонной плиты как при движении вверх, так и при падении цен.

Вчера министерство энергетики США сообщило, что запасы нефти снизились на 1,8 млн баррелей за прошедшую неделю. Объемы добычи сократились на символические 9 тыс. баррелей в сутки. Но увеличилась загрузка НПЗ. Первой реакцией рынка был рост цен, опять же до уровня 52,67$. После чего мы видим падение.

Ситуация не однозначная. С одной стороны, продление сделки может помочь сократить мировые запасы, но лишь при условии устойчивого и растущего спроса. С другой, весь эффект от сокращения добычи могут снять страны, освобожденные от него. Ливия и Нигерия продолжают уверенно наращивать объемы добычи.

Сланцевики в США так же приспособились к низким ценам и уверенно увеличивают добычу в среднем на 20 тыс. баррелей за неделю. При таких сценариях ОПЕК, а главное Саудовская Аравия, продолжать терять огромную долю рынка. И тут уже встает вопрос смогут ли страны члены картеля соблюдать квоты еще 9 месяцев.

Еще остается много вопросов. Но точно видно, что мировые запасы за первый квартал увеличились на 24 млн баррелей. Добыча в США растет быстрее прогнозов ОПЕК и МЭА. Спрос не достигает прогнозируемых значений. Думаю, до 25 мая нефть может находиться в коридоре от 50,50$ до 52,67$ за баррель.

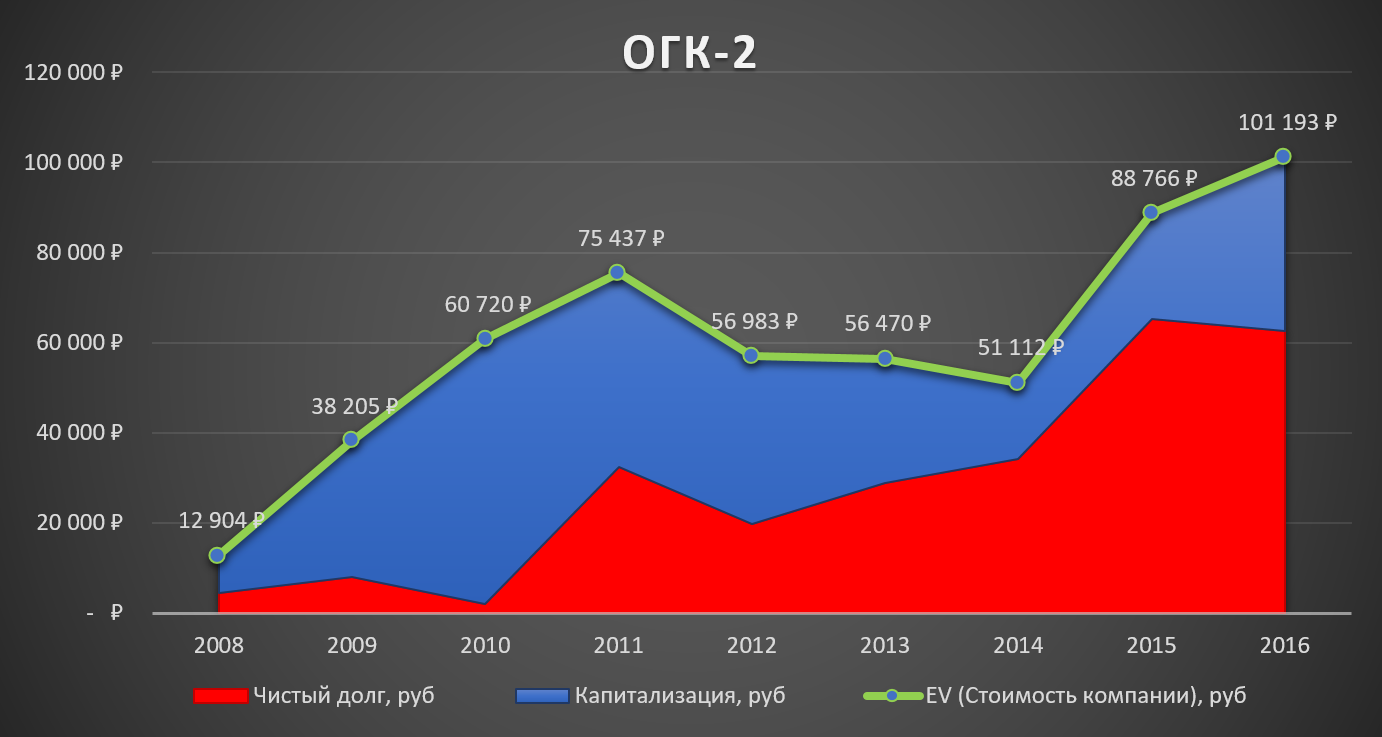

"ОГК-2" - одна из шести тепловых оптовых генерирующих компаний, созданных в рамках реформирования ОАО РАО «ЕЭС России». Компания занимается производством и сбытом электроэнергии среди генерирующих компаний, образованных на основе тепловых электростанций. 1 ноября 2011 г. в результате завершения реорганизации была создана крупнейшая российская тепловая генерирующая компания ОАО «ОГК-2» общей установленной мощностью 17,9 ГВт (на момент объединения, в наст. время – 18,1 ГВт) в составе 11 филиалов: Сургутская ГРЭС-1 (Тюменская область), Рязанская ГРЭС (Рязанская область), Ставропольская ГРЭС (Ставропольский край), Киришская ГРЭС (Ленинградская область), Троицкая ГРЭС (Челябинская область), Новочеркасская ГРЭС (Ростовская область), Красноярская ГРЭС-2 (Красноярский край), Череповецкая ГРЭС (Вологодская область), Серовская ГРЭС (Свердловская область), Псковская ГРЭС (Псковская область), Адлерская ТЭС (Краснодарский край).

Фундаментальный анализ: Все расчёты проведены самостоятельно, данные были взяты из отчётов компаний по МСФО в млн. рублей.

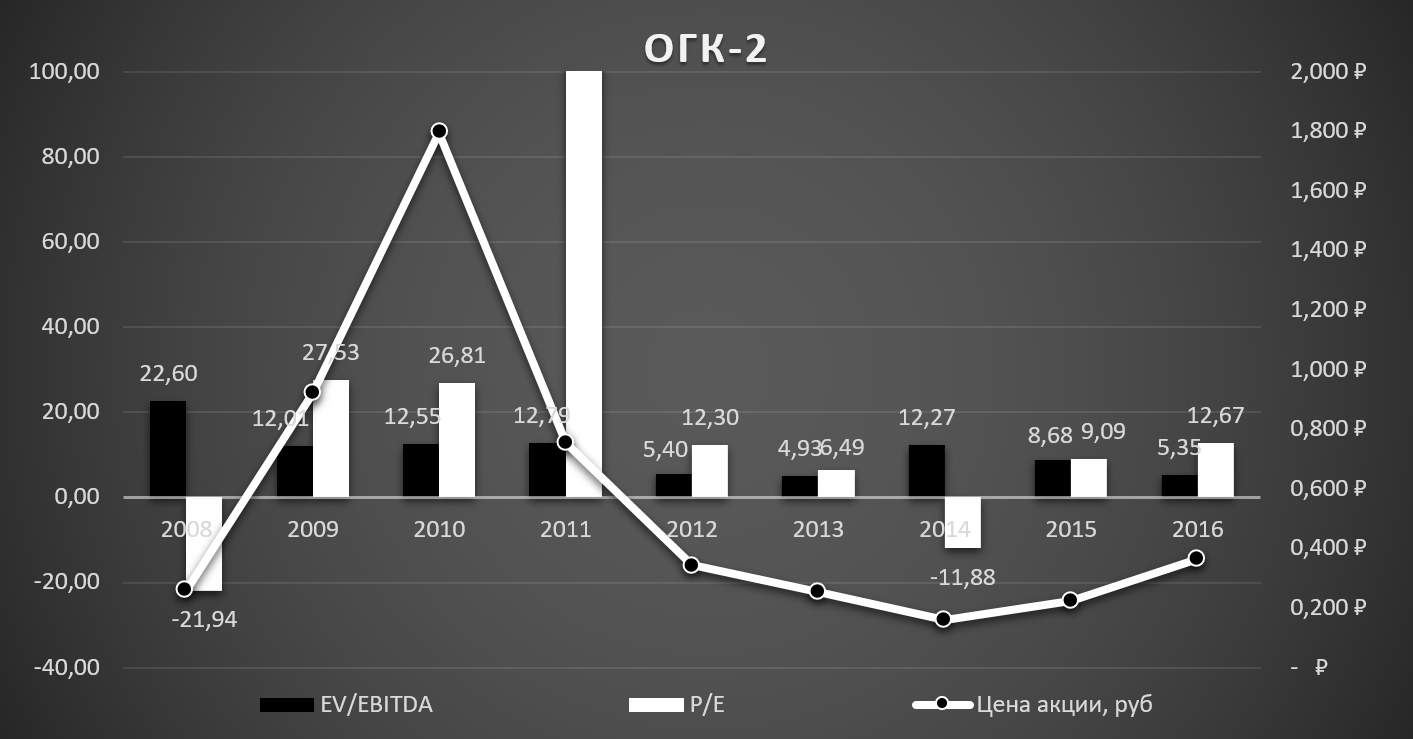

Начну с оценки ОГК-2, стоимость компании 101 млрд. рублей из неё только 62 млрд. рублей чистый долг.

Исходя из мультипликаторов оценки компании, ОГК-2 стоит дорого, не смотря на низкую цену акций.

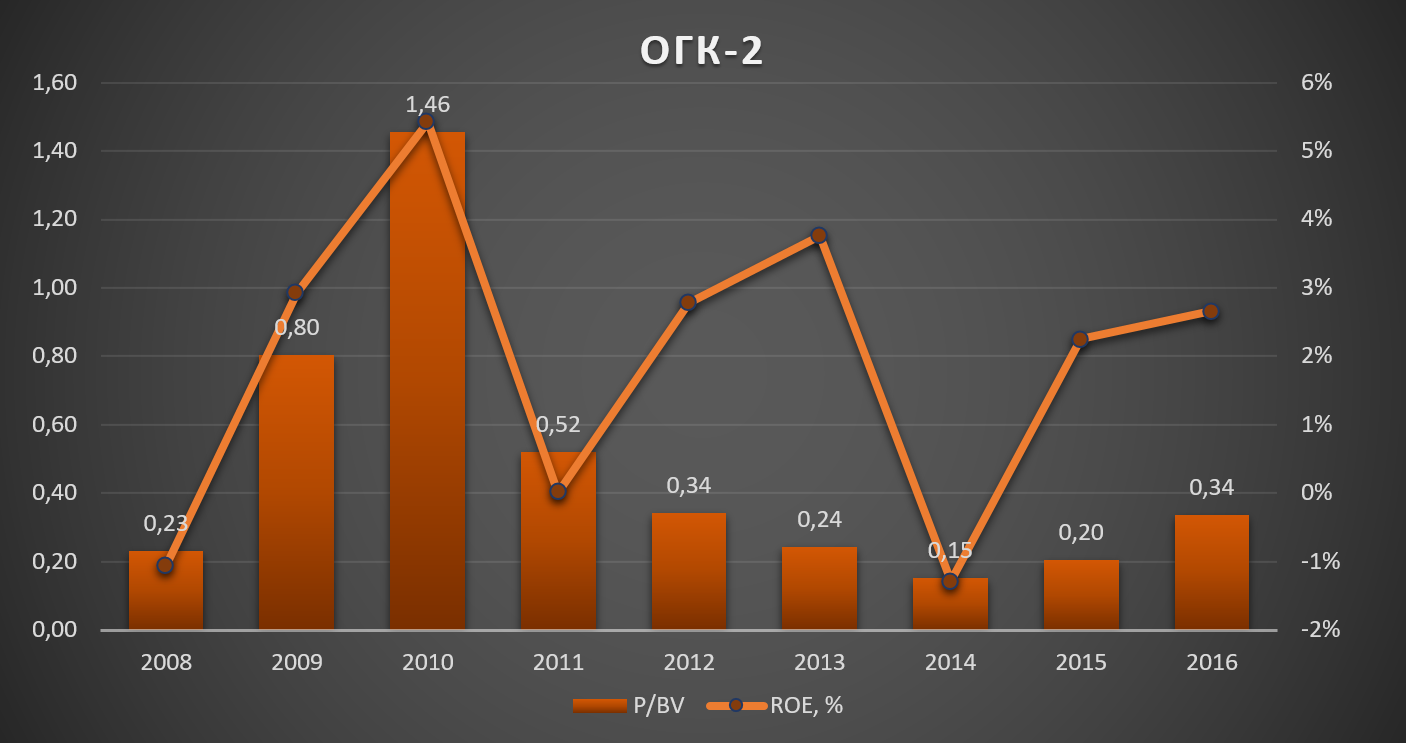

Мультипликатор отражающий балансовую стоимость активов P/BV=0,34 показывает недооценённость компании с потенциалом более 100%, но на мой взгляд, этот потенциал не будет реализован из-за низкой рентабельности капитала.

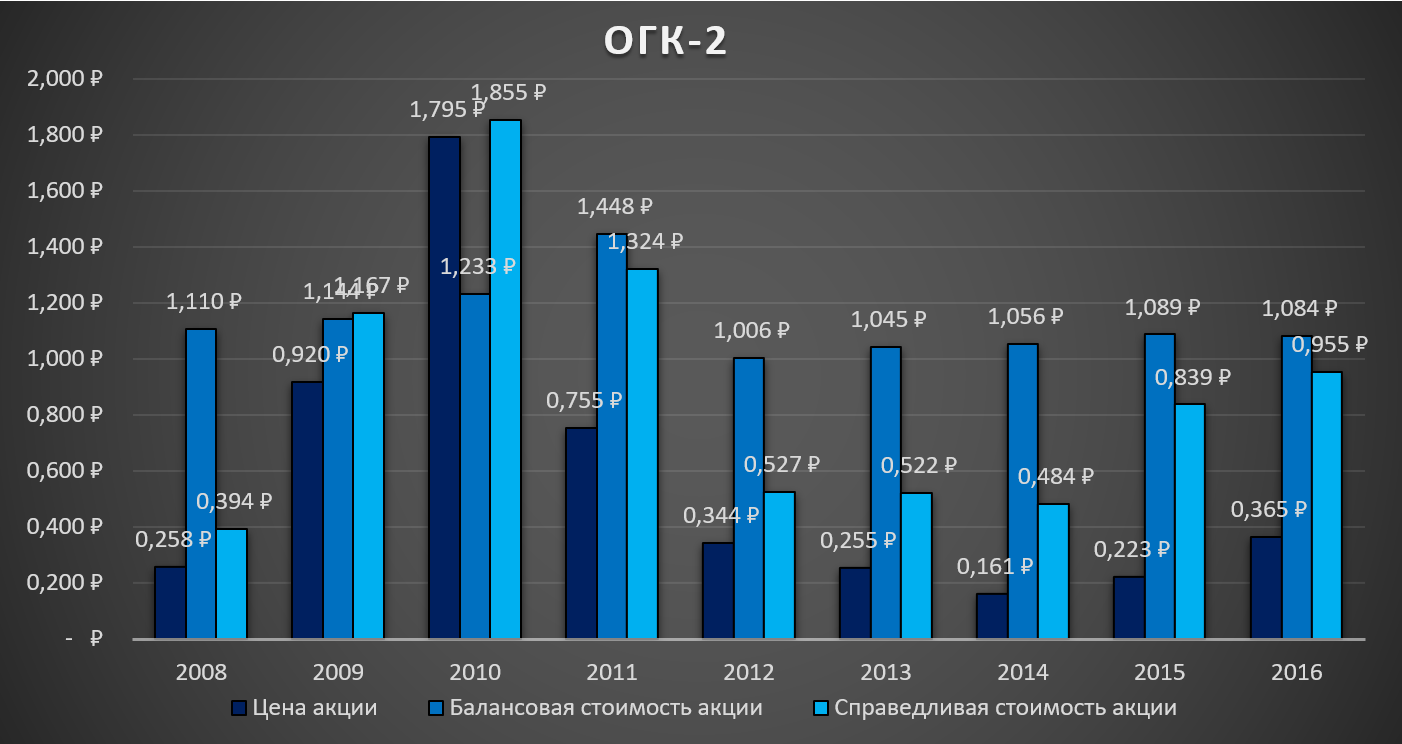

Теперь сравним рыночную цену акции с балансовой и справедливой стоимостью акции и на данной гистограмме также видно, что акции недооценены и имеют более 200% -ый потенциал. По оценке компании, всё понятно, разберём финансовые показатели компании.

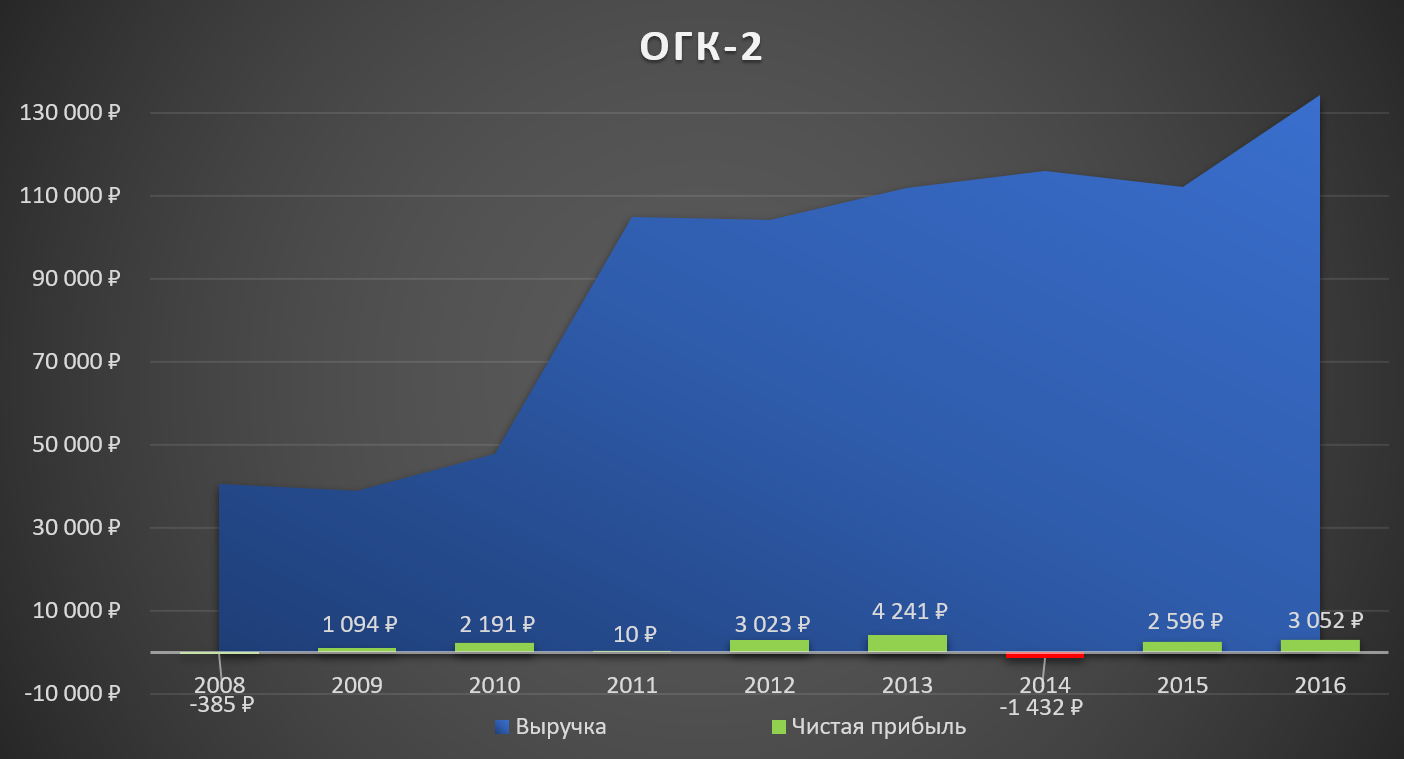

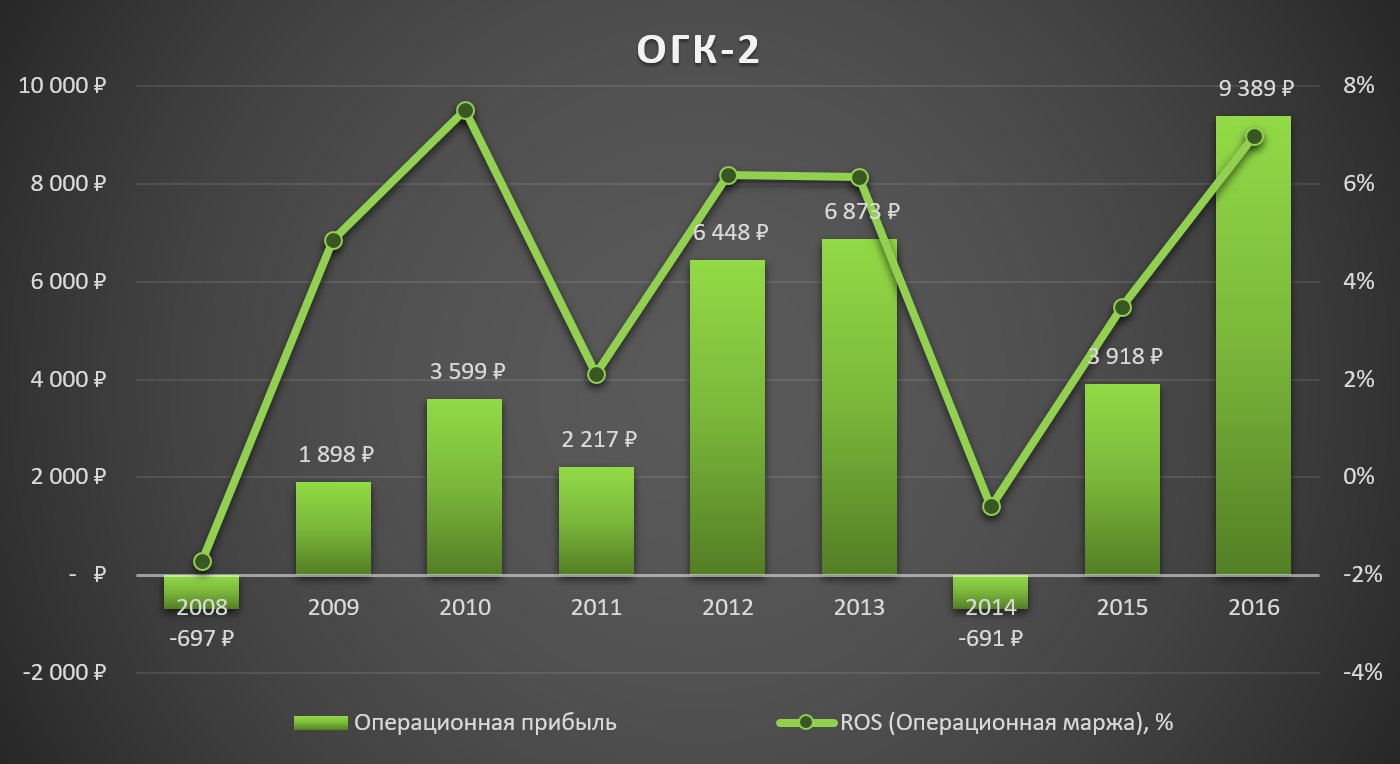

Выручка ОГК-2 на рекордных значениях, чистая прибыль в 2016 году больше по отношению к 2015 году.

Операционная прибыль более предпочтительней, чем чистая прибыль, так как сразу видно сколько зарабатывает компания от основной деятельности. В 2016 году компания заработала 9,3 миллиарда рублей, что больше 2,3 раза чем в 2015 году.

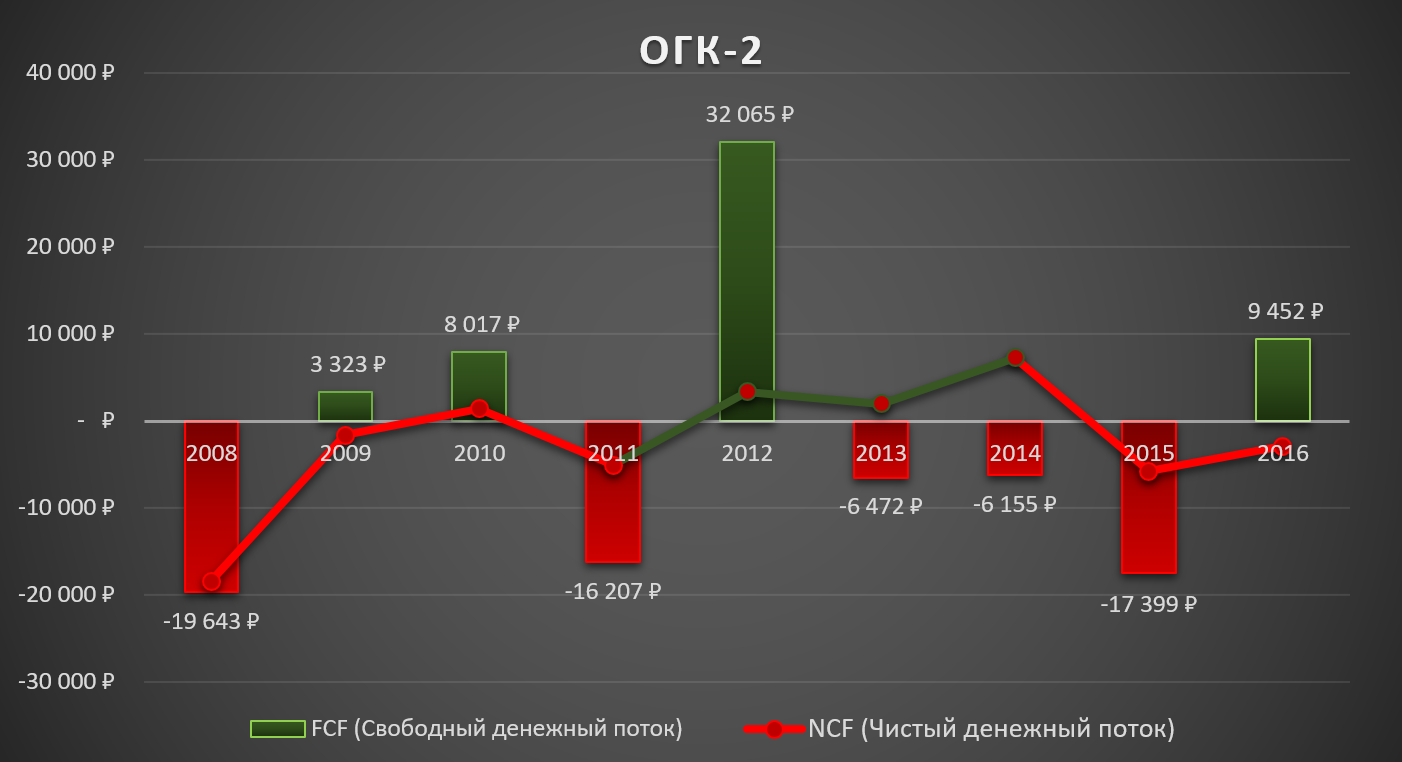

Свободный денежный поток стал положительным из-за увеличения денежного потока от операционной деятельности в 2,5 раза в 2016 году и снижения капитальных затрат, чистый денежный поток остаётся отрицательным из погашения краткосрочных заёмных средств.

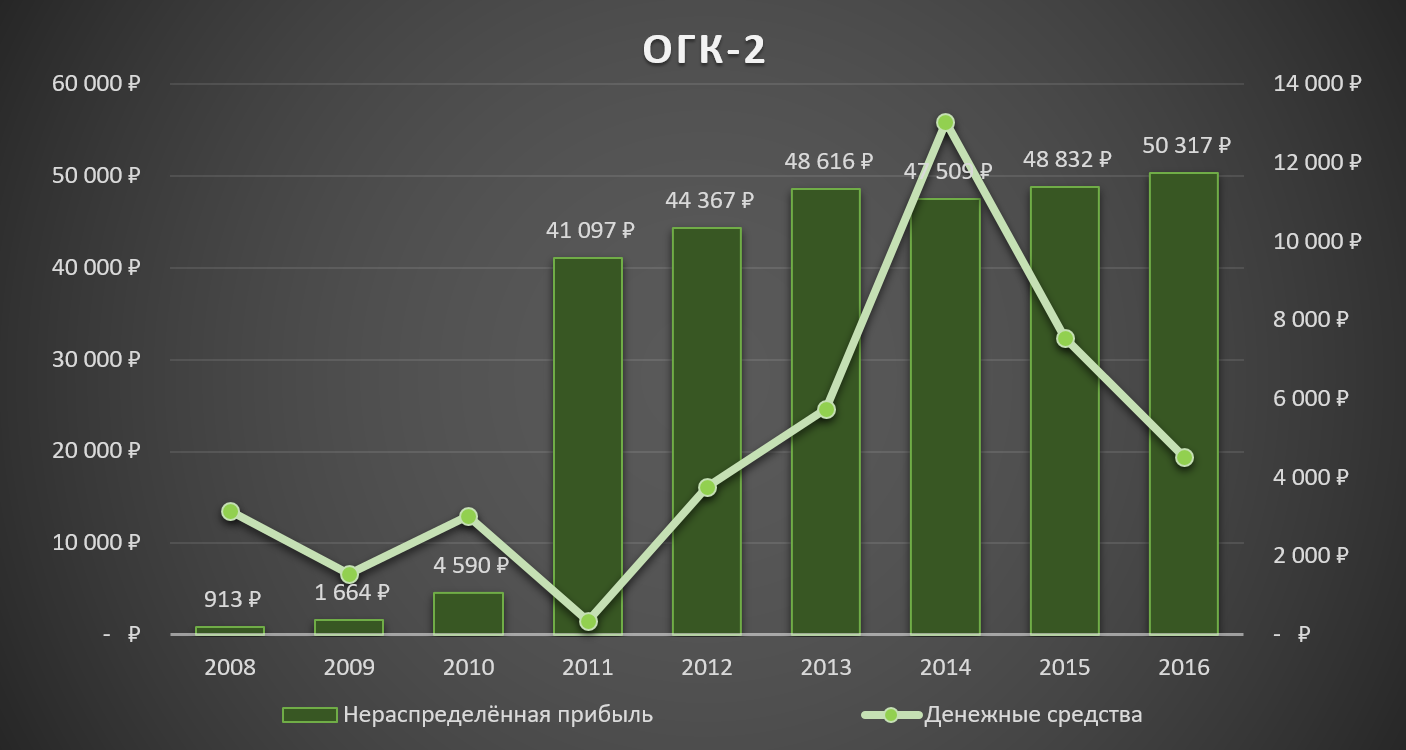

Нераспределённая прибыль увеличивается и достигла рекордных значений, денежные средства ушли на погашение долгов.

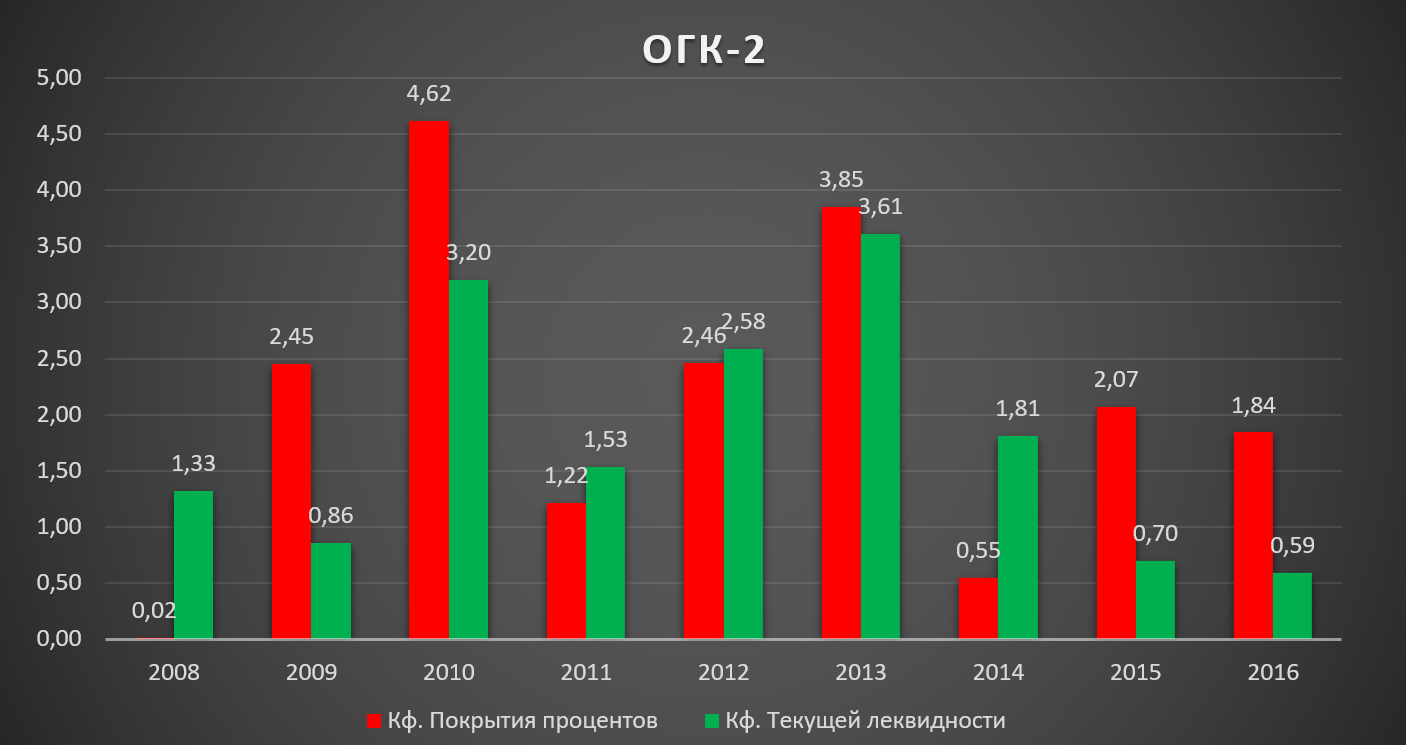

Обязательства, приходящиеся на активы и капитал, увеличиваются, чистый долг остаётся на высоком уровне.

Рост обязательств подтверждает коэффициент текущей ликвидности, который ниже единицы, которая считается нормой.

Технический анализ: Технический анализ я использую для определения тенденций, коррекций, а также для определения точек входа, если нет фундаментальных драйверов роста.

С технической точки зрения, на дневном графике акции находятся в нисходящем тренде, цена протестировала пробой 200 дневной EMA и пробила линию тренда.

Вывод: Хоть компания и генерирует чистую прибыль, рентабельность её низкая, обязательства растут, коэффициенты не привлекательные, а технический анализ это только подтверждает. На мой взгляд стоит держаться подальше от акций ОГК-2.

*Данный аналитический обзор, это лишь анализ компании и не является указанием к действию.

**Копирование данного материала без согласования с автором запрещено.

ABN AMRO называет пять причин продолжения ралли евро:

1. Повышение ставки по федеральным фондам на 25 б.п на июньском заседании FOMC уже заложено в котировках EUR/USD, поэтому не сможет оказать поддержку доллару. Более того, рынок на 50% учел риски ужесточения денежно-кредитной политики ФРС в сентябре.2. Инвесторы продолжат фокусировать внимание на сворачивании европейского QE, что обеспечит поддержку евро.3. Негативные новости о Трампе, вероятнее всего, продолжат поступать.4. Спекулятивные позиции по доллару США на срочном рынке остаются нетто-длинными, а ABN AMRO считает, что они будут постепенно двигаться к нейтральному уровню, что станет основанием для снижения индекса USD еще на 4%.5. Техническая картина благоприятна для «быков»: EUR/USD пробила уровень 200-дневной скользящей средней.

ABN AMRO ожидает увидеть пару на отметке 1,15 в этом году и на уровне 1,2 в следующем.

Ежедневные обновления, читайте больше на портале brokers.pro FX-прогнозы от крупных банков

Выручка компании сократилась на 7.5% - до 20.7 млрд рублей. Снижение выручки, главным образом, связано с эффектом высокой базы – в первом квартале 2016 года компания получала выручку по ДПМ Березовской ГРЭС, на которой в феврале прошлого года произошла авария. Снижение операционных показателей также связано с эффектом высокой базы. При этом компания отмечает, что в отчетном периоде произошел рост цен на мощность по ДПМ на Яйвинской и Шатурской ГРЭС.

Операционные расходы уменьшились более чем на 40% - до 15 млрд рублей, что связано с признанием выбытия основных средств в размере 9 млрд рублей в первом квартале прошлого года. Скорректированные операционные расходы показали снижение на 7.5%, чего удалось добиться благодаря уменьшению топливных расходов (сокращение выработки и уменьшение удельного расхода условного топлива) и амортизационных отчислений. В итоге операционная прибыль составила 5.7 млрд рублей против убытка в 2.8 млрд рублей годом ранее. Скорректированная прибыль по итогам первого квартала 2016 года, по нашим оценкам, составила 6.2 млрд рублей.

Чистые финансовые доходы уменьшились почти в 4 раза, что связано с сокращением объемов финансовых вложений. Денежные средства были направлены как на ликвидацию последствий аварии, так и на выплату дивидендов: по итогам 9 месяцев 2016 года компания выплатила около 7.3 млрд рублей. При этом по итогам 2016 года и первого квартала 2017 года компания также может выплатить еще около 7 млрд рублей.

В итоге чистая прибыль Юнипро составила 4.7 млрд рублей.

По итогам вышедшей отчетности мы незначительно повысили прогноз финансовых результатов компании в части сокращения операционных расходов. Отдельно отметим, что в 2017 году компания намерена получить 20 млрд рублей в виде страхового возмещения по аварии на Березовской ГРЭС, ввод третьего энергоблока которой должен состояться в 2019 году.

Акции компании обращаются с P/BV около 1.6 и в число наших приоритетов не входят.

__________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании выросла на 2% - до 47.2 млрд рублей. Драйвером роста выступили доходы от реализации теплоэнергии (+9.6%) на фоне снижения отпуска и увеличения, по нашим оценкам, среднего расчетного тарифа. Выручка от продаж электроэнергии сократилась почти на 4% - до 12.5 млрд рублей на фоне снижения выработки и среднего расчетного тарифа. Доходы от мощности сократились почти на 7% - до 8.7 млрд рублей.

Операционные расходы выросли на 0.7% - до 46 млрд рублей. Компания почти на треть – до 1.9 млрд рублей - сократила амортизационные отчисления; более чем в три раза – до 595 млн рублей - уменьшилась величина отчислений в резервы по сомнительной дебиторской задолженности; почти на 18% подскочили расходы на покупную электроэнергию. Заметное влияние на операционный результат оказали убытки от выбытия основных средств, составившие 1 млрд рублей против 248 млн рублей годом ранее. Как следует из отчетности, данная сумма, главным образом, была сформирована списанием стоимости недостроенного парогазового энергоблока на Курской ТЭЦ-1 после отказа компании от его строительства в обмен на аннулирование штрафов за просрочки ввода новых энергоблоков на Алексинской, Дягилевской и Воронежской ТЭЦ. В ближайший год компания намерена продать это оборудование.

Также Квадра отразила обесценение основных средств в размере около 1.6 млрд рублей (против 2 млрд рублей годом ранее), связанное в том числе и с банкротством генерального подрядчика Квадры по строительству объектов ДПМ. В итоге операционный убыток сократился почти в 4 раза – до 380 млн рублей.

Финансовые расходы компании выросли более чем на 8% - до 2.1 млрд рублей – на фоне увеличения заемных средств на 1 млрд рублей до 32.3 млрд рублей. В примечаниях к отчетности сказано, что дефицит оборотного капитала Квадры составляет около 7.6 млрд рублей, а в «Событиях после отчетной даты» говорится о том, что компания заключила синдицированный кредитный договор по открытию невозобновляемой кредитной линии с лимитом выдачи 7.5 млрд рублей.

Чистый убыток Квадры сократился более чем на треть – до 2.2 млрд рублей.

Вышедшая отчетность оказалась хуже наших ожиданий в части средних тарифов на электроэнергию. Кроме того, мы скорректировали доходы от продажи мощности, исключив поступления по строившемуся энергоблоку Курской ТЭЦ-1.

Обыкновенные акции компании обращаются с P/BV 2016 около 0.3 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании прибавила 8.5%, составив 33.9 млрд рублей. Основным драйвером роста стали продажи теплоэнергии, увеличившиеся на 11.2% - до 15.5 млрд рублей. Это произошло на фоне увеличения полезного отпуска теплоэнергии на 13.6% и снижения среднего расчетного тарифа на 2%. Выручка от реализации мощности прибавила почти 8%, достигнув почти 6 млрд рублей. Продажи электроэнергии принесли компании 11.1 млрд рублей (+3.9%) на фоне стабильных объемов продаж и роста среднего тарифа на 4%.

Операционные расходы продемонстрировали идентичную выручке динамику, увеличившись до 31.8 млрд рублей. Основной вклад в положительную динамику внес рост затрат по следующим статьям: расходы на покупку электроэнергии и мощности (1.4 млрд рублей, +14.4%), покупку теплоэнергии (1.7 млрд рублей, +31.6%), передачу электро- и теплоэнергии (1 млрд рублей, +21%). В итоге операционная прибыль выросла более чем на 50% - до 2.4 млрд рублей. Кроме того, на операционный результат повлияло начисление расходов и резервов по пеням и неустойкам за нарушение сроков уплаты (1.7 млрд рублей против 433 млн рублей), что, главным образом, было связано с просрочкой оплаты газа. Однако негативный эффект по этой статье был перекрыт положительной переоценкой основных средств в размере также 1.7 млрд рублей, связанной с изменением макроэкономических предпосылок, используемых для оценки справедливой стоимости основных средств.

Доли в прибыли совместных предприятий (по этой статье отражается результат совместного предприятия Хуадянь-Тенинская ТЭЦ) принесли в 2016 году компании почти 1 млрд рублей (против убытка в 1.4 млрд рублей годом ранее), образованный положительными курсовыми разницами по валютным обязательствам совместного предприятия.

Финансовые расходы компании выросли более чем на треть, составив 4.5 млрд рублей, при этом процентные расходы составили только 2.3 млрд рублей, а неустойка за несвоевременный возврат кредитов ВТБ и Газпромбанка составила 1.8 млрд рублей.

В итоге чистый убыток ТГК-2 сократился более чем в 7 раз – до 446 млн рублей.

По итогам опубликованной отчетности, оказавшейся несколько выше наших ожиданий, мы подняли прогнозы будущих финансовых результатов компании. До выхода отчетности по акциям компании не рассчитывалась потенциальная доходность в связи с тем, что в прогнозном периоде мы не ожидали выхода финансовых результатов в положительную зону. Кроме того, мы понизили прогноз чистой прибыли на текущий год, отразив возможные штрафы по Хуадянь-Тенинской ТЭЦ, которая должная была быть введена в эксплуатацию в конце 2016 года, но не прошла проверку Ростехнадзора.

Обыкновенные акции компании обращаются с P/BV 2016 около 0.3 и не входят в число наших приоритетов. Напомним, что, несмотря на улучшившуюся ситуацию с операционными результатами, компания продолжает испытывать проблемы с расчетами с кредиторами и поставщиками, дальнейшие судебные разбирательства с которыми могут существенно повлиять на финансовые результаты и финансовое положение компании.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»