В Валентинов день, 14 февраля, заканчивается период фьючерсных контрактов на биткойн на Чикагской бирже СВОЕ. Предыдущие погашения фьючерсов 17 и 26 января сопровождалось снижением котировок криптовалюты. Стоит ли ожидать этого и теперь?

Курсы криптовалют не имеют фундаментального обеспечения и регулирующей роли центробанков. Поэтому более изменчивы и малопредсказуемы по сравнению с фиатными валютами. Спекулятивные факторы сильнее отражаются на динамике котировок. Одним из них вполне может выступить очередная экспирация (закрытие контракта) фьючерса на биткоин.

С технических позиций тренд на ослабление биткоина сейчас превалирует, эта криптовалюта показывает с декабря всё новые и новые минимумы, последний из которых - $6000. Происходящее в последние дни укрепление биткоина до $8 900 - естественная коррекция после его последнего импульса падения с уровня предыдущего максимума в районе $12 000. Технически такая коррекция способна продлиться к рубежам $9 500- 10 000, что не отменяет общей направленности котировок вниз. Она связана с ограниченностью практического использования биткоина, ограничениями и запретами его оборота в ряде стран в последнее время, ненадёжностью хранения и дороговизной операций с ним и прочими факторами.

Поэтому новое погашение фьючерсов может стать поводом для возобновления движения валюты по основному тренду. И если сильное сопротивление росту находится в районе $10 000, что не означает обязательного возврата к этой отметке, то возможная цель цены при снижении вновь расположена на уже ранее достигавшемся уровне $6000.

Во вторник торги на российском фондовом рынке проходят под знаком роста. Индексы развивают коррекцию на фоне возвращения интереса к риску и позитива на зарубежные площадки. Однако бычий импульс сдерживает нисходящая динамика в сырьевом сегменте, где котировки Brentпосле неудачных попыток возвращения к росту снова снижаются, уже пятый день кряду. После полудня индекс МосБиржи повышается в пределах 0,5%, а РТС прибавляет 0,6%.

В сегменте наиболее ликвидных бумаг превалирует позитив. Хуже рынка смотрятся акции АФК «Системы» и Интер РАО, которые дешевеют на 1,5% каждая. Котировки «Системы» корректируются после вчерашнего ралли, спровоцированного заявлениями о планируемой выплате дивидендов за прошлый год. Акции «Магнита» снижаются в пределах 0,8%, а лучше рынка торгуются бумаги НЛМК и «Уралкалия» - здесь прирост составляет более 2,5% в каждом случае.

«Алроса» опубликовала отчет по продажам за январь. За отчетный период компания реализовала алмазно-бриллиантовую продукцию на общую сумму 504,5 млн долларов США. Объем продаж алмазного сырья в стоимостном выражении составил 499 млн долларов США, бриллиантов − 5,5 млн долларов США. Также в компании указали на хороший спрос на весь ассортимент алмазной продукции в начале года. После релиза котировки «Алросы» поднимаются более чем на 1%.

С нефтяного фронта продолжают исходить понижательные риски для российских индексов. Если продажи активизируются в течение дня, бенчмарки рискуют растерять набранные очки, несмотря на осторожный оптимизм иностранных инвесторов. Более того, если сегодняшний отчет APIукажет на дальнейшее увеличение запасов черного золота в США, на старте завтрашней сессии отечественный рынок будет отыгрывать потенциальную новую волну распродаж в сырьевом сегменте.

Американский доллар снизился против евро в ходе вчерашних торгов на фоне отсутствия важной фундаментальной статистики. Вполне возможно, некоторое давление на доллар оказал отчет Министерства финансов США, в котором было указано, что расходы правительства США в январе 2017 года росли намного быстрее, чем налоговые поступления, что уже сейчас привело к росту дефицита бюджета.

Согласно данным, дефицит бюджета с октября 2017 года по январь 2018 года составил 176 млрд долларов США, что на 11% больше по сравнению с тем же периодом предыдущего года.

Следует отметить тот факт, что новая налоговая реформа приведет к еще большему сокращению поступлений на сумму 1,5 трлн долларов, что еще больше увеличит бюджетный дефицит США.

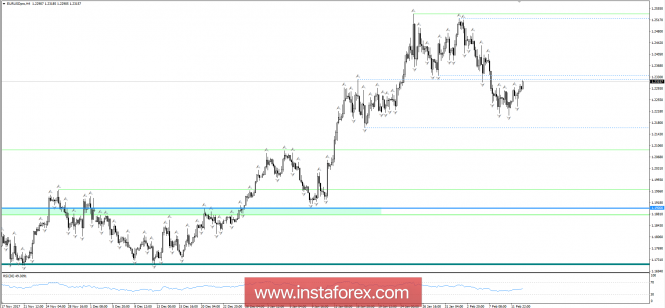

В отчете также указано, что доходы правительства в январе 2018 года выросли на 5% по сравнению с январем 2017 года, а расходы увеличились на 6%. Что касается технической картины пары EURUSD, то проблемой для европейской валюты остается уровень 1.2340, прорыв которого приведет к дальнейшей восходящей тенденции торгового инструмента с обновлением 1.2390 и 1.2430. В случае возврата под уровень поддержки 1.2290, давление на евро может вновь возрасти, что приведет к тесту 1.2240 и 1.2210.

Австралийский доллар сумел частично укрепить свои позиции против доллара США и восстановиться в ходе азиатской сессии после данных о том, что индекс условий для ведения бизнеса в Австралии в январе этого года вырос по сравнению с декабрем, что указывает на усиление импульса в австралийской экономике.

Согласно данным National Australia Bank, индекс условий для ведения бизнеса в январе вырос до 19 пунктов, тогда как долгосрочный средний показатель составил 5 пунктов. Индекс доверия деловых кругов вырос до 12 пунктов.

Что касается технической картины AUDUSD, то текущий рост указывает лишь на формирование небольшой коррекции после крупного падения, которое было образовано в начале февраля этого года. Основной целью крупных игроков будет область 0.7660, но для этого необходимо удержаться ниже уровня 0.7915 в краткосрочной перспективе.

Котировки нефти положительно отреагировали на отчет ОПЕК и даже немного выросли в начале недели, однако удержаться на новых максимумах не удалось, что привело к дальнейшей распродаже черного золота к концу дня.

Согласно отчету ОПЕК, нефтедобыча картеля в январе этого года снизилась на 8 000 баррелей в день, а коммерческие запасы нефти стран ОЭСР в декабре сократились до 2,888 млрд баррелей.

Несмотря на это, в ОПЕК ожидают, что предложение нефти вне стран ОПЕК в 2018 году вырастет на 1,4 млн баррелей в день, и произойдет это во многом за счет США. Мировой спрос на нефть в 2018 году составит 98,6 млн баррелей в день.

Сегодня все внимание к инфляции в Великобритании, которая должна замедлиться с 3,0% до 2,9%. Несмотря на то что обычно подобное принято считать негативным фактором, в данном случае высока вероятность оптимистичной реакции рынка. Дело в том, что, при текущей ставке рефинансирования, инфляция 3,0% является уж слишком высокой и вызывает опасения по поводу способности Банка Англии контролировать ситуацию. Замедление инфляции как раз снижает подобные риски. Также на это накладывается перекупленность доллара. Так что у фунта будет повод для роста. А вот единая европейская валюта, в отсутствии каких-либо новостей из Европы и США, скорее всего, будет консолидироваться у текущих значений.

Валютная пара евро/доллар, вырисовывая диапазонное движение 1,2220/1,2300, сблизилась с верхней границей с попыткой ее преодолеть. Вероятно предполагать временное виляние в переделках 1,2300/1,2335, где только в случае фиксации цены выше 1,2345 стоило бы рассматривать смену текущих границ, с возобновлением восходящего движения.

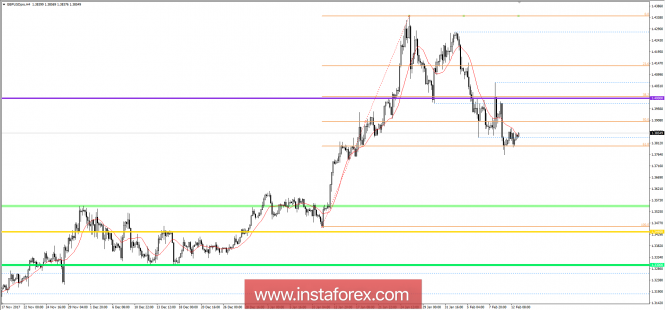

Валютная пара фунт/доллар аналогично прорисовывает нам диапазон 1,3790/1,3890. Вероятно предполагать сохранение имеющего колебания с ходом к верхней границе, дальнейшее движение рассматривается только после пробоя границ.

Российские индексы начали новую неделю повышением: индексы MICEXINDEXCF и RTSI прибавили по 1,05% и 1,72% соответственно.

Настроения улучшились сразу на многих мировых площадках. Так, например, американские индексы DJ и S&P500 также повысились на 1,7% и 1,39% соответственно.

И хотя я полагаю, что текущая неделя как для российских, так и для американских игроков станет неделей отдыха от падения. Всё же играя в отскок, не стоит покупать бумаги единым фронтом.

С кем лучше не связываться, так это с бумагами, которые на протяжении многих месяцев не покидают рамок нисходящих трендов. И хотя они могут выглядеть привлекательно дёшево, это еще не значит, что они достигли привлекательных для покупки рубежей.

В числе аутсайдеров находятся бумаги "Магнита", сложившиеся в 2,2 раза с сентября 2017г.

Разворотных сигналов пока нет ни на дневном, ни на недельном графиках.

Не хотелось бы им пророчить, но угроза их сползания в район 4475-4500 рублей по-прежнему высока, а это предполагает спуск еще как минимум на 7-7,5%.

Бумаги банка "ВТБ", также относятся к акциям, торгующимся в негативной зоне длительный период. Под сильный пресс продаж бумаги банка попали еще в конце 2016г, и до сих пор находятся во власти продавцов. К тому же рост 0,02975-0,0832 рублей, котировки уже скорректировали более чем на 61,8%. Этот рубеж попадает на отметку 0,05016 рублей.

Так что если вы и увидите краткосрочный рост до уровня 0,050 рублей, на подъеме к нему логичнее открыть «короткие» позиции в расчете на снижение к зоне 0,042-0,043 рублей, где располагаются минимумы апреля и октября 2013г. А значит они также могут похудеть еще на 10%.

В энергетическом секторе тоже немало слабых звеньев, но среди ликвидных представителей, с некоторых пор малой популярностью у покупателей пользуются бумаги "РусГидро".

Эти бумаги уже пробили 61,8% уровень коррекции от волны роста 0,5745-1,11111 рублей, который попадал на отметку 0,7794 рублей. Таким образом, отскоки к уровню 0,77-0,7750 рублей я рекомендую использовать для их продажи в расчете на их последующее падение в район 0,66-0,6770 рублей.

Так что выбирая, что купить, пользуйтесь обычным правилом: для покупок подойдут бумаги, сохранившие рамки восходящих трендов, а акции, находящиеся во власти падающих трендов, лучше продавать.

Анастасия Игнатенко, ведущий аналитик ГК Телетрейд

В понедельник индексы Уолл-стрит отметили второй день восстановления после недели распродаж, которая оказалась худшей за два года. Это сформировало условия для дальнейшего роста азиатских площадок. Правда, активность покупателей пока остается низкой ввиду осторожности и опасений новой волны обвала рынков. Есть риск, что в Европе мы увидим еще более робкие движения, учитывая, что к концу сессии в Азии японский Nikkei растерял все заработанное и вышел на отрицательную территорию.

Рубль вчера локально восстановился в паре с долларом, ожидая прилива сил на фоне грядущего налогового периода, который стартует в четверг. Однако если в сегменте рисковых активов возобновятся распродажи, налоговые выплаты не смогут оказать российской валюте ощутимой поддержки, поскольку настроения мировых инвесторов сейчас играют ключевую роль для высокодоходных валют, включая рубль. Если в краткосрочной перспективе доллар продолжит находиться под небольшим давлением на международном рынке форекс, а нефть будет как минимум удерживаться на плаву, доллар/рубль может развить технический откат от максимумов в направлении уровня 57,50 руб.

На рынке нефти отступают медвежьи настроения, но риск возобновления распродаж высок. Причем теперь, когда Brent нарушила целостность уровня 62 в ходе торгов пятницы, возвращение негативного сценария может сопровождаться штурмом новых минимумов вплоть до уровня поддержки 61, который должен сдержать потенциальное давление. Сегодня вечером API представит традиционный еженедельный отчет по запасам углеводородов – их рост сведет все попытки восстановления к нулю.

На валютном рынке особенный интерес сегодня представит пара фунт/доллар, которая со вчерашнего дня консолидируется в тесном диапазоне с робким восходящим уклоном. Британия в скором времени опубликует данные по инфляции на потребительском и производственном уровнях. Если CPI отразит замедление темпов роста потребительских цен в январе, это автоматически станет сигналом к ослаблению ожиданий относительно скорого повышения ставки Банком Англии, несмотря на его недавнюю «ястребиную» риторику. В этом случае котировки вернутся под отметку 1.38.

Сергей Костенко, инвестиционный аналитик Global FX

В понедельник рубль перешел к технической коррекции после масштабного падения на минувшей неделе. Валюта прибавила в паре с долларом почти 1%, отступив от минимумов 22 декабря и вернув «американца» под отметку 58 руб. В паре с евро наша валюта отыграла 0,5% на фоне более устойчивых позиций единой валюты на международном рынке.

Откат от минимумов 2018 года выглядел логичным с технической точки зрения, особенно в условиях небольшого давления на доллар, которое возобновилось после недавнего подъема. Предлогом для реализации локального восстановления послужило улучшение настроений мировых инвесторов на фондовых площадках мира. Этот фактор в последнее время оказывает ощутимое влияние на сегмент рисковых активов, в который входит и рубль. И если судить по благоприятной динамике азиатских рынков, которые с утра продолжили отходить от 2-месячных минимумов, сегодня российская валюта также может рассчитывать на поддержку со стороны этого фактора, компенсирующего удешевление нефти.

Котировки Brent вчера так и не смогли показать внятного восстановления, хотя и удержались над уровнем 62. Игроков расстроил доклад ОПЕК, в котором картель повысил прогнозы по добыче из-за американского сланца. Это помешало активу продемонстрировать позитивную реакцию на многочисленные позитивные вербальные интервенции со стороны стран ОПЕК. Впрочем, сегодня актив может стряхнуть с себя вчерашний негатив и попытаться закрепиться над уровнем 63. Если так, в краткосрочной перспективе рубль продолжит восстановление с целью на 57,50 за доллар. Далее тон будут задавать данные по запасам и добыче в США, а также показатели американской инфляции и розничных продаж, заявленные к публикации на завтра.