Сразу на карточке компании вы увидите основные данные из финансовых отчетов с 2012 года. Здесь же есть прямая ссылка для скачивания полного финансового отчета за каждый год.

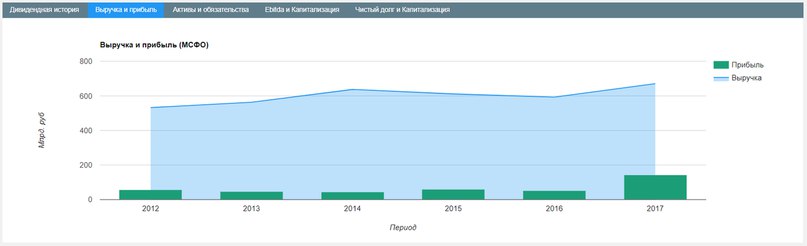

2. Ключевые данные отчетов также доступны в динамике в виде диаграмм и графиков

ПЛЮСЫ:

ключевые результаты отчета выведены в таблице

быстрый анализ любого количества компаний

визуализация данных на диаграммах и графиках

МИНУСЫ:

нет, так как это наш блог)

..доступ бесплатный только для отрасли «нефть и газ»*

*Полный доступ на financemarker.ru стоит 400 рублей/месяц при оплате на 1 год.

Выручка выросла на 7.9%, составив 39.3 млрд руб. Компания пока не раскрывала операционных показателей, но данные из внешних источников позволяют сделать вывод о том, что основным драйвером роста доходов стало увеличение цены реализации на внутреннем рынке. При этом, по всей видимости, компания продолжает снижать добычу нефти.

Затраты компании выросли на 8.3%, составив 36.2 млрд рублей. В итоге операционная прибыль прибавила почти 3%, достигнув 3.1 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 597 млн руб. до 887 млн руб.), что стало следствием роста долговой нагрузки, увеличившейся за год почти в 2 раза – до 34 млрд рублей. На рост чистой прибыли (+0.7%), составившей 2.4 млрд рублей, повлияло снижение эффективной налоговой ставки.

По результатам вышедшей отчетности мы пересмотрели наш прогноз по чистой прибыли в сторону понижения на последующие годы в части сокращения доли прочих доходов в прочей выручке, а также уменьшили прогнозные объемы добычи нефти. В итоге потенциальная доходность акций компании снизилась. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам, а обыкновенные и привилегированные акции продолжают торговаться ниже своей балансовой стоимости.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/E 2018 порядка 5.7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Согласно вышедшим данным, выручка компании увеличилась на 9,3%, составив 9,7 млрд рублей. При этом отпуск потребителям электроэнергии в отчетном периоде составил 2,66 млрд кВт-ч (-1,8%). Рост среднего расчетного тарифа на 11,4% компенсировал неблагоприятную ситуацию с объемами отпуска.

Общие операционные расходы Рязанского сбыта выросли на 9,4% и составили 9,6 млрд рублей. В итоге прибыль от продаж сократилась на 2,1% до 94 млн рублей.

В блоке финансовых статей отметим снижение отрицательного сальдо прочих доходов и расходов с 77 млн рублей до 24 млн рублей, что связано с восстановлением резерва по сомнительным долгам на 41,6 млн рублей на фоне оплаты просроченной дебиторской задолженности зарезервированной ранее. Долгового бремени на балансе компании нет.

В итоге, чистая прибыль компании увеличилась в 2,5 раза, составив 75 млн рублей.

По итогам вышедшей отчетности мы понизили прогноз доходов в текущем году в связи со снижением объема полезного отпуска электроэнергии. Снижение ожидаемой чистой прибыли связано с корректировкой расходов. Отметим, что прогнозирование финансовых показателей энергосбытовых компаний осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы.

На данный момент акции РЭСК торгуются с P/E 2018 порядка 5 и P/BV около 1,1 и входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Британская валюта укрепляется четвертый день кряду. Несмотря на то, что основным драйвером позитивной динамики GBPUSD служит отступление доллара против корзины основных валют, фунт проявляет стойкость духа и по своим причинам.

Вчера представитель Банка Англии МакКаферти выступил с «ястребиным» посылом, призвав регулятора не медлить с повышением ставок. В ответ «британец» укрепил свои позиции на окрепших ожиданиях относительно повышения стоимости кредитования на майском заседании регулятора.

На сочетании этих факторов сегодня пара GBPUSD тестирует отметку 1.42 впервые за две недели. Любопытно, что валюта сохраняет боевой настрой, несмотря свежую порцию слабых экономических данных. Объем промышленного производства сократился впервые с марта прошлого года, производство в строительном секторе тоже упало, а торговый дефицит расширился из-за сокращения неевропейского экспорта.

У пары будет возможность подтвердить улучшение настроя, если доллар не получит поводов для роста от сегодняшнего протокола заседания ФРС. Важное испытание «британцу» предстоит в четверг, когда состоятся выступления главы Банка Англии Карни и представителя банка Бродбента. Если Карни даст хотя бы малейший намек на скорое повышение ставки, фунт рванет верх с новыми силами.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

Ну что же крутая неделя получается. Сначала паникой сорвали все стопы у лонгистов, затем включили девал плюс рост нефти, и цена нефти в рублях улетела в космос. Расходы у наших нефтегазовиков в рублях, доходы в долларах, прибыль разом взлетела и фишки пошли это отыгрывать. ЕМА так и не пересеклись в ГП, вместо сигнала на шорт, сигнал стронг лонг. Фантастика. Теперь просто держим лонг, по мере роста добираем плечики со стопами (если есть желание рискнуть), в случае ракеты возьмем мега профит. Шансы на это есть. Вообще ситуация может напоминать будет Распадскую. Там она сидела долго на 25, потом ложный пробой вниз на 23 (паника, истерика), а затем ракета на 120. Почему бы ГП не повторить? Ну а пока еще одно мое видео о том как весна пришла в Москву, гуляем радуемся жизни :-)))