|

|

|

🐹НМТП. 🥜Друзья, буквально недавно указывал на интересную ситуацию в бумаге! 🥜Описывал варианты событий и действий и говорил, тем кому интересно, ставьте колокольчики на грниц стабилизации!!! 🐹Вот собственно говоря часовик! Колокольчик звенел! Купить ручками времени было вагон! Нужен стоп, максимально короткий!!! 🥜+3% на пике в короткое время и с этим уже можно работать! Вариантов уйма! Можно забрать быструю прибыль и такой прибыли уверен многие уже были бы довольны! Можно часть закрыть, а стоп подтянуть в прибыль! Можно стоп подтянуть в б/у и поставить на кон накопленную прибыль и шанс двинуть до верха стабилизации или вообще ждать пробоя! Короче вариантов уйма!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Передвинутый на 12 августа четвертый этап обмена заблокированных активов окончен. Во всяком случае окончен для Инвестиционной палаты, которая отправила всем брокерам акцепты по заявкам на обмен замороженными активами. Как отмечают брокеры отработать все акцепты технически сложно и на это потребуется до 2-х дней (у мелких брокеров). С одной стороны, полученные реестры говорят о том, что обмен успешно состоялся, но с другой стороны, на данный момент не представляется возможным оценить какое количество заявок было удовлетворено и какие замороженные активы вернутся на счета инвесторов. Российские инвесторы подали более 1 миллиона заявок на 35,3 млрд. рублей. Однако источники утверждают, что не весь объем заявок был удовлетворен Инвестиционной палатой. Ждать осталось совсем немного. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Европлан. 🥜Внимание, внимание! Интересная точка! Перспективный спекуль! Хороший Среднесрок! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Росинтер. 🥜Вся разметка и стрелочки с последнего поста! Напомню, что в чате были сообщения, что можно купить, но я предупреждал, что из стабилизации вышли вниз и призывал подождать и посмотреть на реакцию на уровне ниже! 🥜Как видите реакция была, бумагу от уровня отжимали и спекулятивно можно было брать! Ну а сегодня импульс в подарок! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

💡Совкомбанк. 🥜Очередной бумагой, которая отправляется в топ на предстоящий сезон будет Совкомбанк! Из банковского сектора выбор был между Сбером, Тинькофф и им! Сбер очень банально, Тинькофф смущает мутный и жадный Потанин, который подталкивает всякие сутки в виде Росбанка и кто знает, что он ещё задумал! А вот скорректировавшийся Совкомбанк - самое то! 🥜Компанию на ipo давали купить с дисконтом, по 0,9 капитала и казалось бы всё, поезд уехал 20р.+ за акцию, дорого, больше не купишь! Но нет, рынок даёт возможности всегда! 🥜Сейчас цена дороже размещения, но уже не на столько, а за это время банк провёл очередное МandA, которых за историю банка было уже более 20 штук и прикупил Хоум банк с дисконтом! Я считать мультипликаторы не особо умею и люблю, пускай это делают профессионалы, а я не буду тратить драгоценное время! Согласно Смартлабу на сейчас банк вновь дешевле одного капитала! Не уверен, что это верно! При цене акций 11,5р он стоил 0,9 капитала, а сейчас 14р., но уже с Хоумбанком с дисконтом, то мне кажется что ценник чутка выше одного капитала, но не сильно! 🥜Подкупает то, что менеджмент банка, это акционеры и это очень здорово! Они не размениваются мимолётным успехом ради быстрого бонуса! Им интересен что бы рос бизнес, а вместе с ней и котировки! 🥜Так же компания платит дивиденды, что тоже плюсик в карму! 🥜Технически ценовой диапазон интересный для среднесрока и планировать первые покупки тут можно, рассчитывая на доборы ниже. Ну или в связи с текущей ситуацией держать на карандаше до более ясной картины происходящего! Тут уж решайте сами как быть! 🥜Спекулятивно ничего не поменялось, идею можете найти выше на канале. 🥜Заоблачных целей ставить не буду, но эту компанию роста можно держать прям в долгую, а на этот сезон ожидаю возвращение цены в диапазон 18-20р., что от текущей цены составляет +25-40%. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Да — это печально. Да — это больно. Но, рынок есть рынок — и с майских максимумов мы имеем минус чуть-ли не 20%. Но, то, что меня лично настораживает и в то же время раздражает в этой коррекции — это неопределенность. Неопределенность в дальнейшем решении ЦБ, неопределенность в геополитическом пространстве — вся эта неопределенность дополнительно давит на рынок. И на вопрос «когда это закончится?» — не ответит вам никто. Такая ситуация не поддается стандартному анализу — лишь гипотезы и догадки. Ни один аналитик не скажет сейчас точно, где завершится коррекция — так как дело не только в экономических проблемах. Соответственно, в такое время важно иметь свою голову на плечах и понимать, что лучше для вас в данной ситуации — докупать акции, покупать более защитные активы или вообще ничего не покупать. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 💿 DIAS - Завершение lock-up периода (180 дней) для основных акционеров Диасофта после IPO. 👥 HHRU - МКПАО "Хэдхантер" запустит новый обмен акций и АДР кипрской HeadHunter Group PLC на свои бумаги ☎️ MBNK 👩⚕️ MDMG - по акциям МТС-Банка и МД Медикал Груп становятся доступны короткие продажи 🇷🇺 AFLT - Аэрофлот опубликует операционные результаты за июль 2024 г. 🇷🇺 ALRS - АЛРОСА опубликует финансовые результаты по МСФО за II кв. и 6 мес. 2024 г. 🇷🇺 RTKM RTKMP - СД Ростелекома; распределение прибыли, объявление дивидендов; 2023 г. 🥜Друзья, открываем очередную торговую неделю! По событиям неделя интересная, будут отчитываться Софтлайн, Совкомбанк, Пятёрочка, Алроса, Ростелеком. Так же некоторые компании будут рекомендовать дивы, за тот год Ростелеком, а за полгода текущего - Черкизово и Татнефть. 🥜Вот спрашивали про Алросу, она на лоях, вот и отчёт во время. Посмотрите, изучите и картина станет более ясной! Если с финпоказателями беда, то и нет смысла рисковать, а ещё и санкциями могут придушить!!! 🥜У Белуги на этой неделе будет пауза перед выпуском доп акций. Это мероприятие, как я понял пройдёт в виде сплита с обещанными ништечками в виде подарочных доп акций! Если кто сильно в курсе дела, подскажите в комментариях, что за история такая? Сам ещё поизучаю, но думаю ближе к стоп торгам присмотреться, возможно получиться спекульнуть, а нет, то и в долгую пойдёт! 🥜Ну и самое главное, это ситуация в Курской области! Диву даёшься, что рынок на таких событиях не упал отвесно и игнорит ситуацию, но и расти он врят ли будет, пока что-то не поменяется или не станет в сознании, как нормой жизни! Загадывать и анализировать происходящее я не буду, так как реалистичной информации нет! Одни пишут ВСУ продвигается. Другие пишут, что встали и удерживают. Нью-Йорк Таймс публиковала, что наши пошли вперёд и ситуация развернулась! Наш генерал писал, что мы их теперь минимум год от туда будем выгонять! Короче сами видите, что происходит и торговать подобные новости не стоит! Так что наблюдаем за рынком, он по прежнему имеет силу, не смотря на продолжительную коррекцию! Не было бы силы, то по хорошему уже летели бы к лоям 22 года! А так держимся! Смотрим, наблюдаем, рынок всё скажет и покажет! Я пока, как и планировал при уходе по индексу ниже локального дна, сижу на заборе и потихоньку аккумулирую кэш и с доборами не тороплюсь! По свежачку пока тоже тишина, клиенты всё теже, а цена интересна ниже! 🥜По активным спекулям посмотрю внутри дня, что к чему и если что понравится, дам знать! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

В шорт-лист XVII Всероссийского конкурса корпоративных проектов в области ESG и социальной ответственности «Дело в людях: компании, инвестирующие в будущее», включили проект «Круговорот стекла в заводе», представленный ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) в новой номинации «Устойчивый туризм». В этом году конкурс объединил 85 компаний, заявивших 147 проектов, 54 из которых вышли в финал по итогам онлайн-голосования членов жюри — ведущих отраслевых экспертов. Лучшие кейсы определят по итогам защиты. Конкуренцию «Сибстеклу» в категории «Крупный бизнес» составят ООО УК «Металлоинвест», ООО «Газпром переработка», ПАО «Сегежа Групп», Agenda Media Group и Горьковский автозавод. Развивая промышленный туризм, на заводе реализуют экскурсионно-просветительский проект, направленный на формирование культуры обращения с ТКО, в частности, популяризацию их сортировки на бытовом уровне, что будет способствовать росту объемов утилизации стеклоотходов: — Таким образом, мы стремимся расширить свое влияние на жизненный цикл стеклянной упаковки в рамках этапов ее использования и последующего сбора для возврата в хозяйственный оборот, — комментирует генеральный директор «Сибстекла» Антон Мор. — Это обеспечивает снижение промышленного воздействия на окружающую среду и устойчивость бизнес-процессов. Участие в конкурсе позволяет получить профессиональную оценку результатов выполнения профильных задач, качества предложенных решений и потенциала предприятия к достижению глобальных целей. Комплексный проект «Дело в людях» (ранее — People Investor), организованный Межрегиональной общественной организацией «Ассоциация менеджеров» объединяет одноименный конкурс, который проходит в 11 номинациях, а также форум, где обсуждают направления реализации ответственного подхода к бизнесу.

|

|

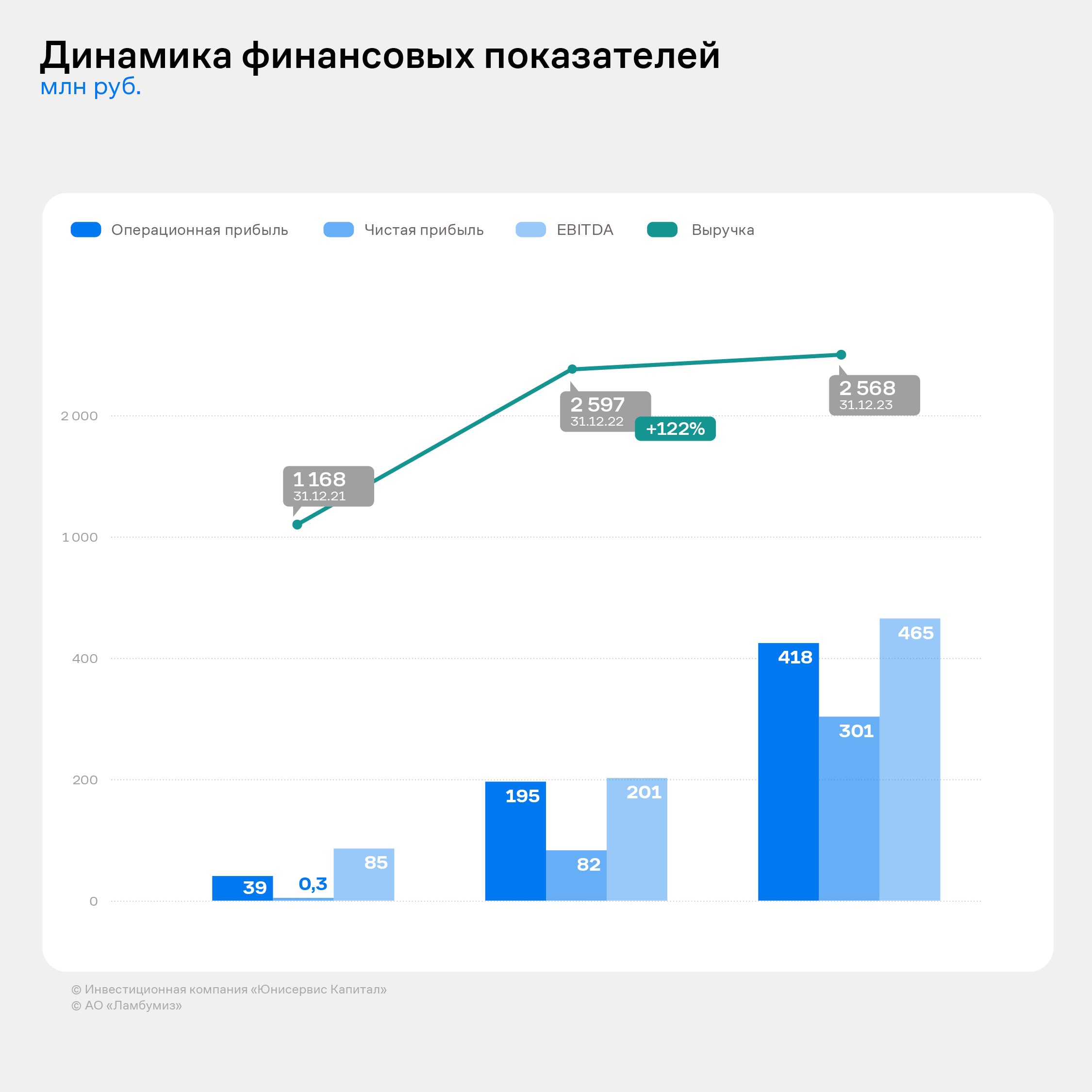

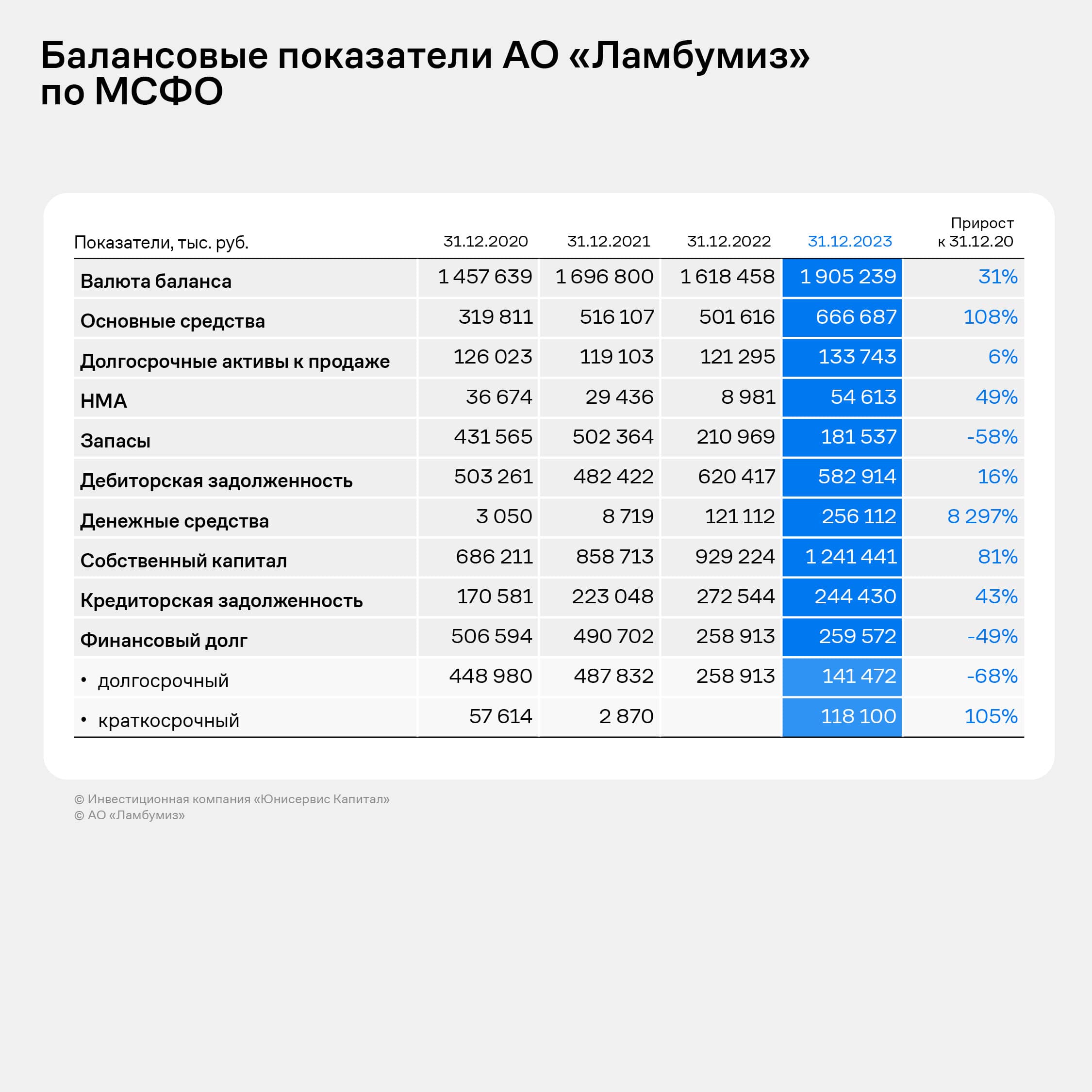

Показатели отчетности по МСФО АО «Ламбумиз» — лидера на рынке картонной неасептической упаковки для молока и молочной продукции — отражают высокую устойчивость, рентабельность и темпы роста. АО «Ламбумиз» впервые подготовило отчетность по международным стандартам. Это индивидуальная отчетность эмитента, поскольку компания не имеет дочерних и зависимых обществ, все активы и вся операционная деятельность ведутся от одного юридического лица. Основные показатели отчетности по международным стандартам в целом подтвердили показатели отчетности по РСБУ, с небольшими корректировками на различия в методике. 2022 год стал для АО «Ламбумиз» годом роста: на фоне отказа иностранных компаний от работы в России и временной приостановки деятельности их дочерних структур в нашей стране, отечественные производители молочной продукции переключились на внутренних поставщиков упаковки, где лидером на рынке неасептической упаковки стала продукция «Ламбумиз», заняв порядка 35% доли по результатам 2023 года. Выручка в 2022 году составила 2,597 млрд руб., что выше значений предыдущего года на 122%, чистая прибыль в 2022 году выросла с 0,27 млн руб. до 82,2 млн руб., EBITDA увеличилась с 85,3 млн руб. до 200,9 млн руб. (+136% к прошлому году). Опережающие темпы роста прибыли отразились на существенном росте показателей рентабельности: в 2022 году по сравнению с 2021 годом рентабельность чистой прибыли увеличилась с 0,02% до 3,2%, рентабельность EBITDA — с 7,3% до 7,7%. В 2023 году выручка осталась на уровне 2022 года, составив 2,568 млрд руб., в то время как прибыль и EBITDA показали кратный рост. Чистая прибыль увеличилась в 3,7 раз, составив 301,3 млн руб., а её рентабельность увеличилась с 3,2% до 11,7%. EBITDA выросла в 2,3 раза, достигнув рекордного для компании значения в 465 млн руб., рентабельность EBITDA выросла с 7,7% до 18,1%.

Таких значительных успехов компания смогла достичь благодаря запуску производства всех разновидностей упаковки Gable Top (картонная упаковка для молока «с гребешком»), пополнив товарную матрицу пакетами объемом 1,5 и 0,75 литра, а также за счет повышения уровня эффективности производства.

В структуре выручки значительно увеличилась доля картонной упаковки Gable Top с 59,4% в 2021 году до 79,7% в 2023 году, в стоимостном выражении рост составил 195%. Также высокие темпы роста за два года показали группы «Одноразовая посуда» (рост за два года 118%) и «Картон и ламинированный картон» (рост с 2021 по 2023 год — 33,7%).

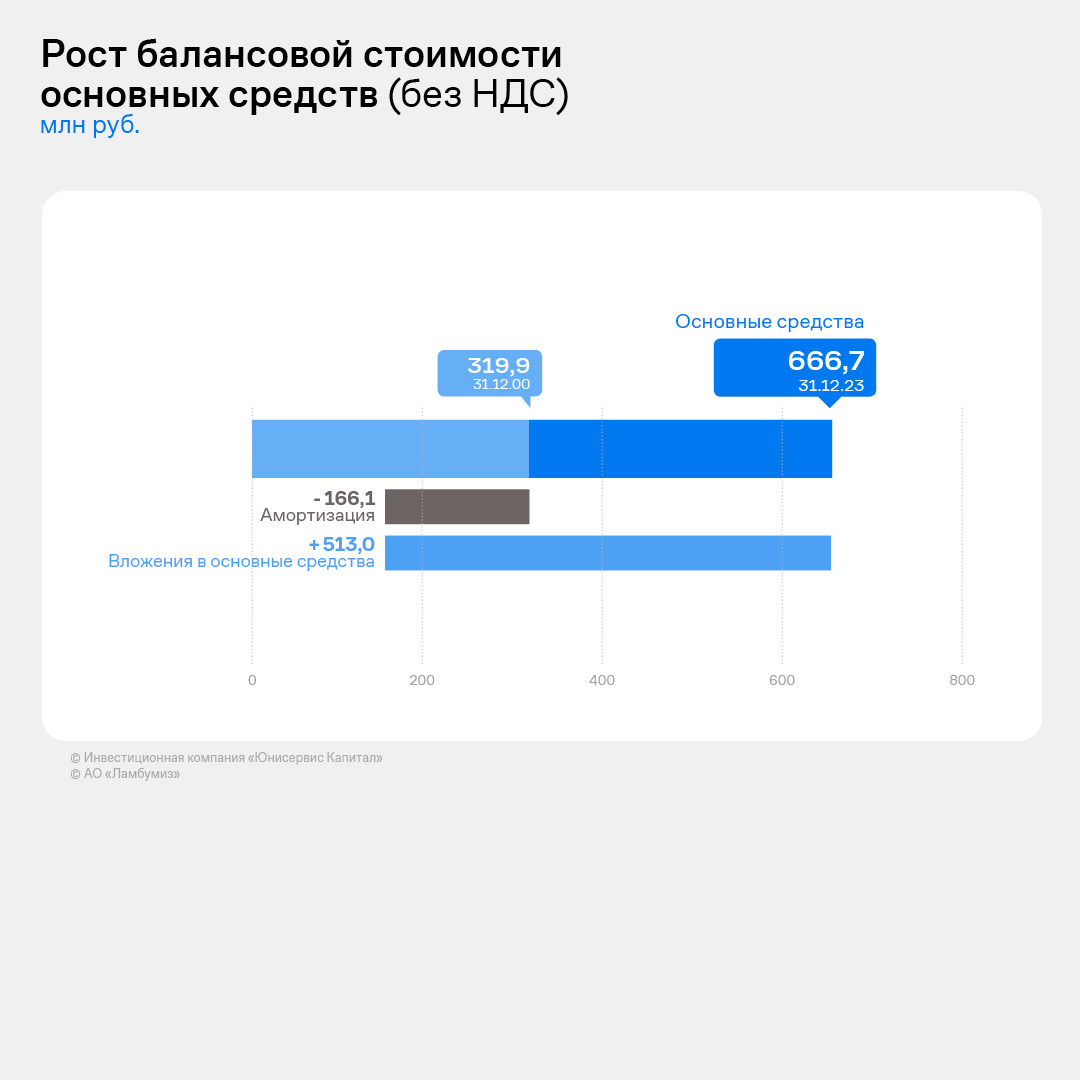

В структуре баланса существенно выросла стоимость основных средств (+108% к значениям на 31.12.2020), составив на конец 2023 года 666,7 млн руб. Всего за три года, согласно отчету о движении денежных средств, сумма инвестиционных вложений составила порядка 230 млн руб.

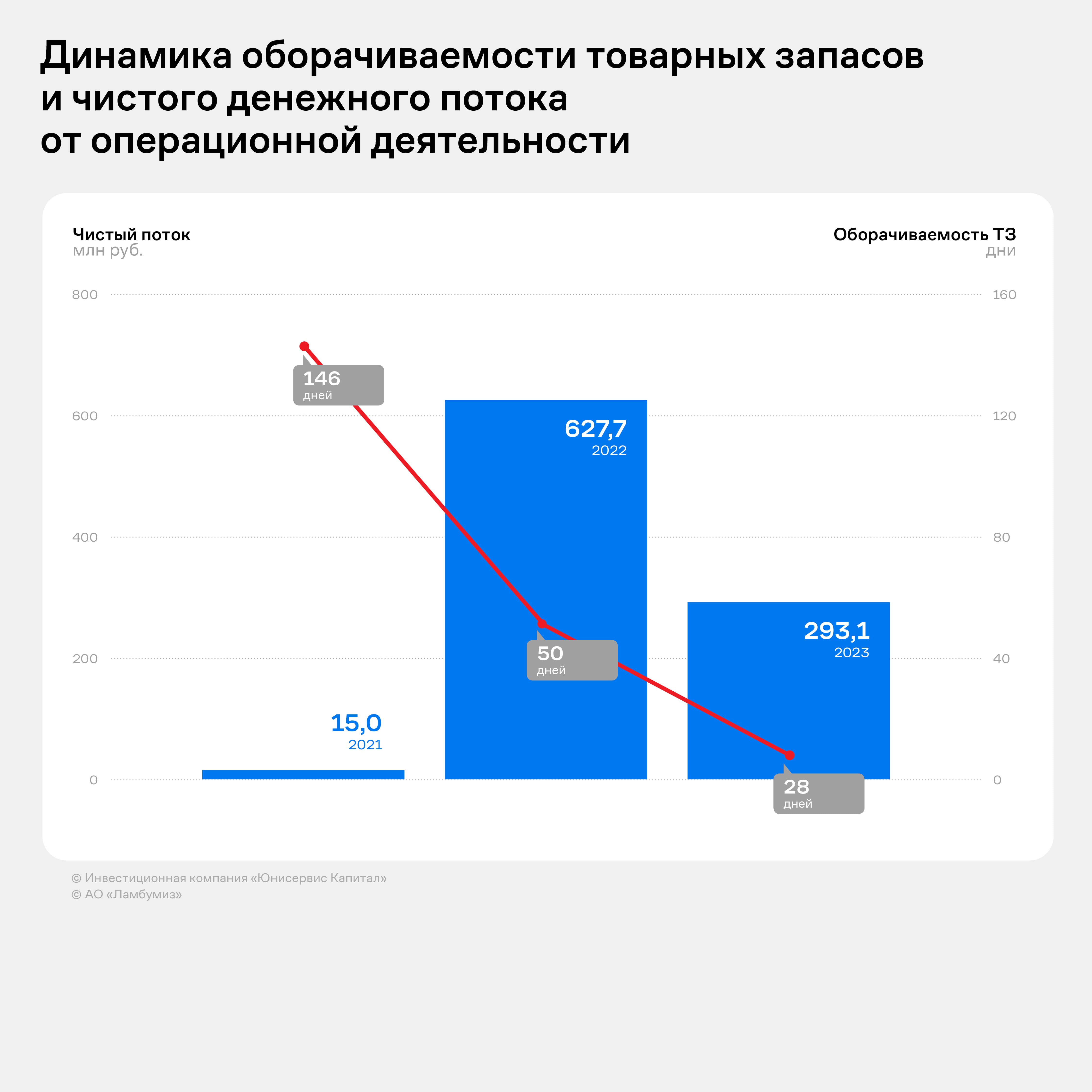

Сокращение товарных запасов на 58% к значениям на 31.12.2020 связано с оптимизацией складских запасов в 2022 году на фоне резкого дефицита сырья, вызванного переключением бывших дочерних компаний иностранных производителей, ранее приобретавших сырье у европейских партнеров, на отечественных производителей. Таким образом, компании удалось сократить оборачиваемость запасов со 146 дней в 2021 году до 28 дней в 2023 году, что позитивно сказалось на чистом денежном потоке от операционной деятельности.

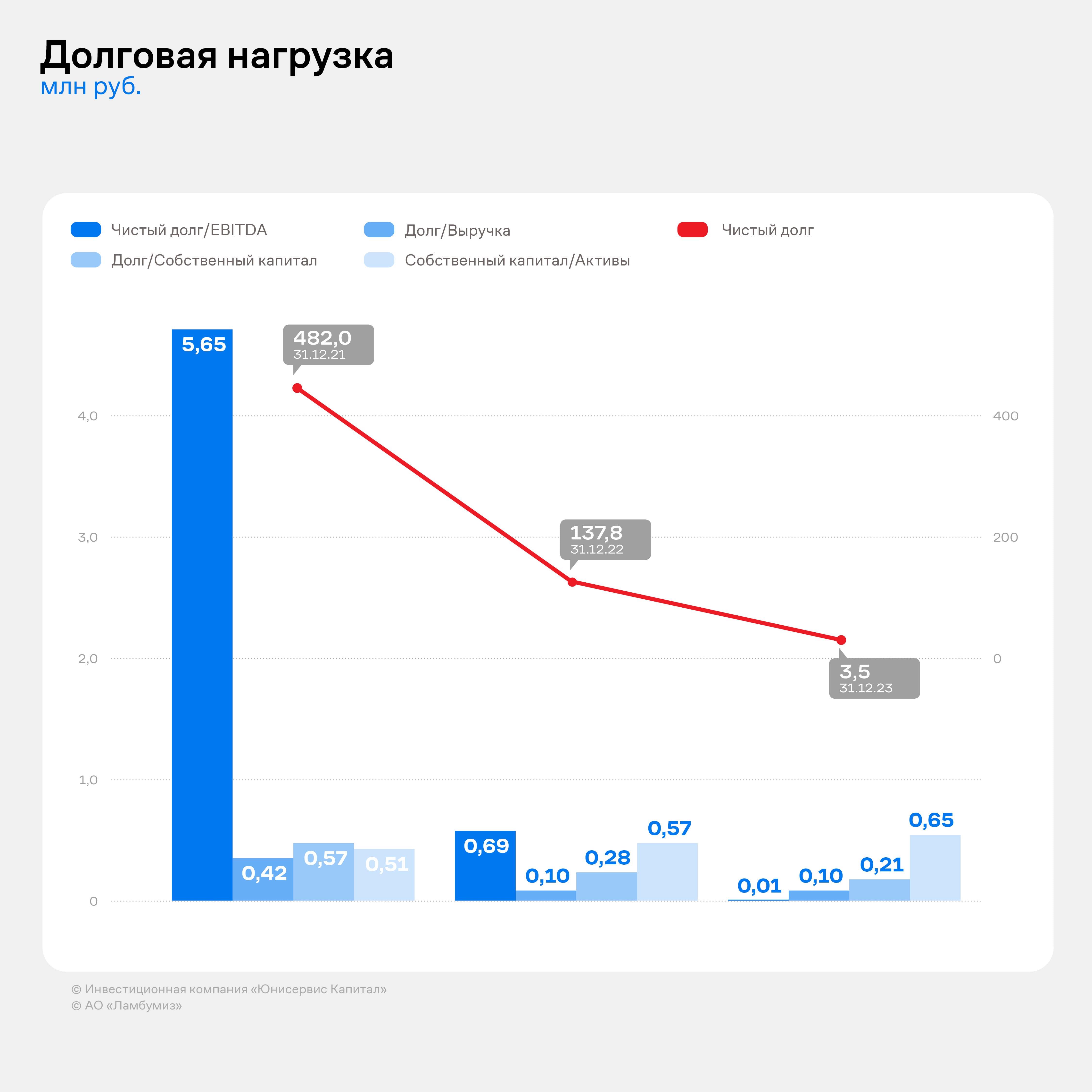

Финансовый долг компании за два года сократился на 49%: с 506,6 млн руб. до 259,6 млн руб. И на фоне роста остатка денежных средств с 3 млн руб. до 256 млн руб. чистый долг компании стал практически нулевым, что позитивно сказалось на показателях долговой нагрузки.

Рост собственного капитала за анализируемый период составил 81%: с 686,2 млн руб. до 1 241,4 млн руб. Таким образом, можно сделать вывод, что вся инвестиционная деятельность АО «Ламбумиз» за последние два года была профинансирована за счет собственных средств.

|

|

Fix Price представил операционные и финансовые результаты по МСФО за первое полугодие 2024 года. Операционные показатели За первое полугодие 2024 года количество чистых открытий составило 308 магазинов, включая 287 магазинов под управлением компании и 21 франчайзинговый магазин, что соответствует прогнозу по чистым открытиям на 2024 год. За календарный год, с 30 июня 2023 по 30 июня 2024 года, количество открытий составило 683 магазина. Таким образом количество магазинов выросло на 11,3%. Во второй половине года ожидается большее количество открытий магазинов, чем в первом полугодии 2024 года. Рост торговой площади по итогу первого полугодия 2024 года составил 11,4% г/г увеличившись до 1,456 млн кв. м Деньги Выручка за первое полугодие 2024 года выросла на 9,4% г/г, достигнув 148,4 млрд рублей. При этом LFL продажи увеличились на 1,9% г/г. Валовая прибыль выросла на 9,6% г/г составив 49,5 млрд рублей. Рост валовой прибыли обусловлен более высоким темпом ростом выручки (9,4% г/г/) над себестоимостью (9,3% г/г). Операционная прибыль снизилась на 12,5 г/г до уровня 14,3 млрд рублей за счет существенного роста коммерческих и административных расходов на 21,9% г/г составившие 35,5 млрд рублей. Также произошло снижение операционной рентабельности до 9,6% за первое полугодие 2024 года, годом ранее данный показатель был на уровне 12%. Чистые процентные расходы снизились на 383 млн рублей. Однако данное снижение компенсировано существенным ростом расходов по курсовым разницам на 1,6 млрд рублей. Чистая прибыль снизилась год-к-году на 53,7% до уровня 9,1 млрд рублей. Однако, на данное снижение существенно повлияли налоговые компоненты. Так, в первом полугодии 2023 года компания провела переоценку налоговых обязательств, что оказало положительное влияние на чистую прибыль в размере 6,2 млрд рублей. Скорректированная чистая прибыль компании за 2024 год составила 11,5 млрд рублей снизившись на 10% от аналогичного периода прошлого года. Наше мнение Fix Price продолжает расширять свою розничную и оптовую сеть, несмотря на продолжающееся снижение рентабельности своей деятельности на фоне негативного макроэкономического фона для компании, в рамках которого потребители не готовы увеличивать свои траты на недорогие товары, а также на фоне роста расходов на персонал. В перспективе, по мере снижения процентных ставок, потребители могут увеличить свои расходы на товары не первостепенного потребления, что может оказать положительное влияние на финансовые результаты компании с учетом того, что компания активно занимается открытие новых магазинов. С начала года котировки акций компании уже скорректировались на 25%. В данный момент мы сохраняем нейтральный взгляд на бумаги Fix Price и не рассматриваем их в качестве кандидатов для добавления в наш портфель. Чтобы инвестировать в акции на Мосбирже, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции

|

|

|

|