|

|

|

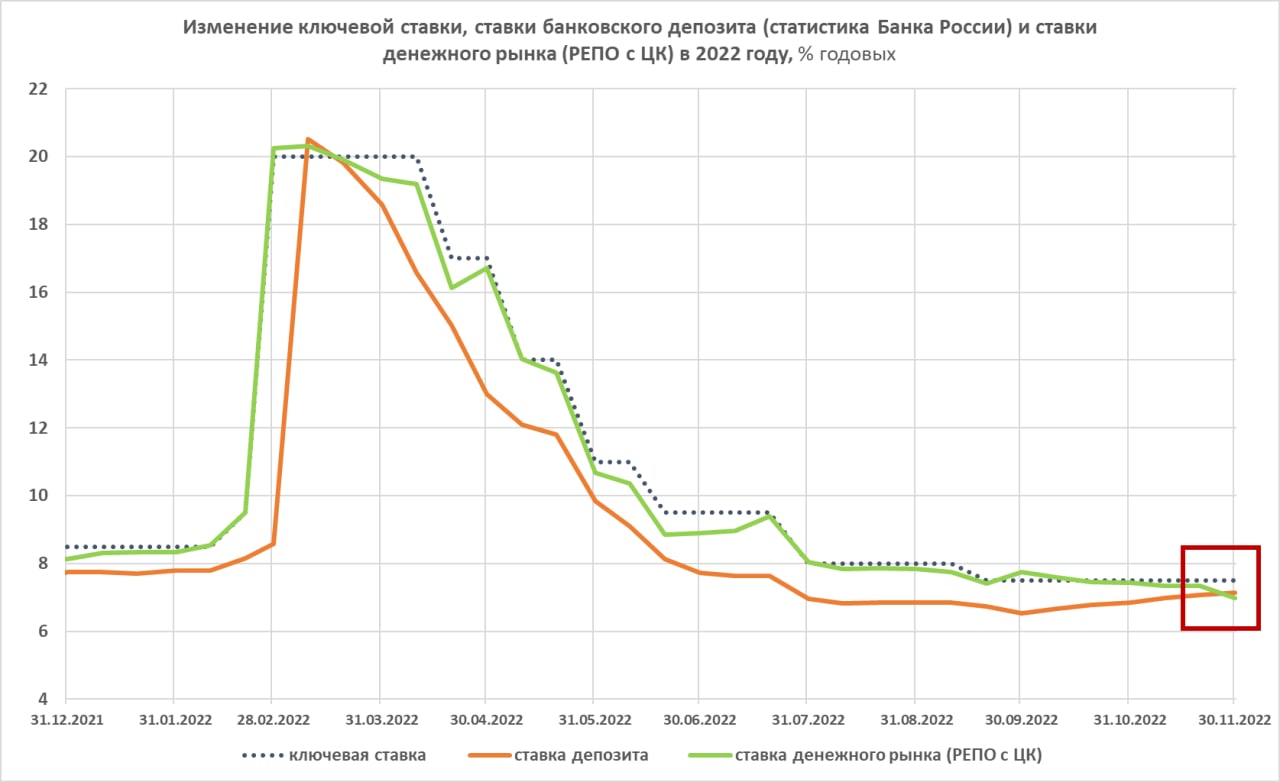

На графике – динамика и соотношение величин ключевой ставки, ставки банковского депозита (средняя максимальна ставка крупнейших банков, по оценке Банка России) и ставки денежного рынка (традиционное РЕПО с ЦК). Рамкой выделен аномальный участок графика. А именно, в ноябре при неизменной ключевой ставке депозиты начали расти, тогда как ставки денежного рынка падали. В здоровой финансовой системе такое может быть именно временной аномалией. Депозиты в среднем должны быть ниже денежных ставок. Боюсь, от здоровых норм мы ушли. Облигационный рынок, что корпоративный, что рынок ОФЗ, твердо торгуется вблизи и выше 10% годовых (напомню, ключевая ставка 7,5%). Сегмент ВДО – вблизи и выше 20%. И некоторое время казалось, что это случайность, что вот-вот доходности поползут вниз. Однако, добавляя картине четкости, вверх потянулись и банковские депозиты. Видимо, 8% средней доходности для них – вопрос недолгого времени. А денежный рынок при этом вполне может оставаться на 7% и ниже, как сейчас. Я бы не исключал еще и понижения ключевой ставки через 2 недели, тогда деньги будут давать 6-6,5%. В общем, денежный рынок, как и ключевая ставка, отклеиваются от реальной стоимости долга (депозит – инструмент долгового рынка). На рынке долга денег не хватает, из-за растущих макроэкономических и частных рисков деньги туда не идут, хотя на самом денежном рынке их, казалось бы, избыток. Это плохая новость, т.к. при слабеющей экономике компаниями и банкам нужно еще и тратить больше денег на привлечение и обслуживание долга. Либо сокращать долг. Что в свою очередь еще больше ослабляет экономику. Система негативной обратной связи. Из условных выгод ситуации получаем перспективно низкую инфляцию: когда деньги нужны, а не когда их некуда девать, инфляция обычно бывает низкой. А вот из безусловных минусов - снижение вероятности выплат по облигациям и депозитам. Да, и по депозитам. Наблюдая стремительное прожигание накопленных страновых резервов, по поводу всесилия АСВ я бы не обольщался. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Подписаться на ТГ | Чат Инвесторов | YOUTUBE | VK | Smart-lab.ru

|

|

Не люблю ноябрь. Лапы мёрзнут, а снега нет. И мрак сгущается. Если бы я проспал этот месяц — почти ничего бы не потерял. Итоги ноября. Депо: +0,6% (Для сравнения MCFTRR: +0,01%. SP500 в рублях: +4,03%) С начала года: -3,20% Весь месяц счёт боролся за нулевой результат — и почти добился его, но в последний день многовато вырос. На рынках тухляк. Российский рынок просто прилёг на бочок и пролежал весь месяц в ожидании геополитических новостей. Рыночные новости не в силах его подвинуть. SP500 пробует нарисовать высокий отскок, но американский энергетический сектор, как и рынок РФ — завис между небом и землёй — продавать дёшево, покупать дорого. Я снова весь месяц провёл в работе. Очень помогает. Лапы не чешутся что-то продать или купить не по целевым ценам. Структура портфеля на первое декабря. Российские акции – 46% Американские акции – 27% Резервы – 27%. В резервах юань, доллары, ОФЗ, рубли. Ну и кэш на депозитах есть. Но пока не потащу его в рынок. Хочется ясности. Кому интересно, какие акции в каком количестве лежат в российском и американском портфеле — публикую всё подробно в своей “Инвест-будке” - https://t.me/invest_budka. Туда же пишу мысли по рынку и выкладываю сделки в момент совершения. Что делалось в ноябре. Да почти ничего не делалось. В начале месяца вышел печальный отчёт NCMI. После этого бумагу резко разогнали — видимо, на закрытии шортов. Удалось выйти с минимальными потерями. Потом на отчёте пролили VET. Начал подбирать, но до интересных уровней его пока так и не продавили. В остальном — ждём. Планы на декабрь.Надо или вверх, или вниз. Тут делать нечего. Ждём. Ждём «ценовой крышки» на российскую нефть. Новых квот на добычу от ОПЕК+. Ставку от ФРС. Деда Мороза, Снегурку, оленей и миску салата под бой курантов. И мира на всей Земле. Достала уже эта война.

|

Итоги ноября 2022: РТС: -9р (-0.62%) ММВБ2: +7476р (1.56%). Индекс ММВБ 0.37% РТС2: -7935р (-5.07%) Итого: -468р (-0.07%) На РТС2 основные источники убытка - шорт Сбера и нефть. Если бы не нефть был бы ноль. Если бы не шорт Сбера, был бы плюс. С нефтью сегодня прощаюсь (с большим убытком), экспирация.

|

|

События, на которые следует обратить внимание сегодня: 18.00 мск. США: производственный индекс ISM. EURUSD: Глава ФРС США Джером Пауэлл поведал о том, что пришло время к более плавному повышению процентных ставок. Об этом в понедельник говорил его соратник из ФРБ Нью-Йорка Уильямс, и теперь рынок еще больше уверовал в то, скоро Федрезерв выходит на заключительный этап ужесточения кредитно-денежной политики. Рынок захлестнула волна оптимизма, и инвесторы избавляются от доллара, и скупают его конкурентов, а также товарные активы. Но сегодня вечером эйфория может испариться, когда Соединенные Штаты опубликуют релиз по деловой активности в промышленности от ISM – американская экономика в последние месяцы замедляется, и сегодня мы можем видеть слабые данные, что приведет к закрытию “лонгов” в данной валютной паре. Торговая рекомендация: Buy 1.0395/1.0350 и take profit 1.0450. GBPUSD: Снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy в расчете на продолжение восходящего тренда по двум причинам. Во-первых, на долговом рынке наблюдается падение доходности американских 10-летних государственных облигаций, что негативно для курса доллара. Инвесторы ждут завершения цикла повышения процентных ставок ФРС весной будущего года, что оказывает давление на доходность гособлигаций. Во-вторых, восходящий тренд на рынке нефти будет оказывать дополнительную поддержку фунту, поскольку британская валюта и черное золото исторически коррелируют между собой. Трейдеры ждут саммита ОПЕК+ 4 декабря, где крупнейшие мировые производители углеводородов могут согласовать снижение квот на добычу нефти. Накануне Минэнерго США отрапортовало о сокращении запасов сырой нефти на 12,5 млн баррелей, что благоприятно для нефтяных цен. Торговая рекомендация: Buy 1.2050/1.2000 и take profit 1.2152. USDJPY: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок на фоне падения доходности американских 10-летних гособлигаций. Инвесторы избавляются от доллара, поскольку глава ФРС США заявил о том, что не желает больше агрессивно повышать процентные ставки. По мнению Пауэлла, рост ВВП в Штатах замедлился и необходимо избежать ухода в рецессию. При этом рецессия всё равно случится в следующем году, но глава ФРС приободрил инвесторов, что всё под контролем. С другой стороны, мы видим неплохой спрос на мировых рынках акций, что благоприятно для данной валютной пары, поскольку она исторически коррелирует с индексом SP500. Вчерашняя речь Пауэлла приободрила “быков” на фондовых биржах – они скупают ценные бумаги широким фронтом, даже акции IT-компаний, от которых в последние месяцы избавлялись. Торговая рекомендация: флэт 135.90 - 138.00.

|

|

Крупнейшие маркетплейсы России — Ozon, Яндекс Маркет и СберМаркет — выступили за расширение планируемого эксперимента по онлайн-торговле российским вином. Сейчас подготовлен законопроект о проведении эксперимента по продажам российского вина через специализированный сайт АО «Почта России». Согласно планам этот эксперимент запустится в Москве и Подмосковье. Однако представители маркетплейсов считают, что они имеют гораздо больший опыт и компетенции в онлайн-торговле, и хотят принять участие в эксперименте. 🧐 Зачем маркетплейсам вино В 2021 году тихих вин было продано на сумму около 258 млрд рублей, а игристых вин и шампанского — на 76,1 млрд рублей. Если даже 30% от этих сумм уйдет в онлайн, продажи вина через маркетплейсы могут составить около 100 млрд рублей ежегодно. Для сравнения, товарооборот (GMV) крупнейшего онлайн-ритейлера в России — Ozon — за последние четыре квартала составил 713 млрд рублей. GMV сегмента e-commerce Яндекса, куда входят, помимо Яндекс Маркета, еще Яндекс Лавка, Яндекс Еда и Delivery Club, за последние четыре квартала составил 241,8 млрд рублей. Сбер перестал раскрывать отчетность в этом году, но за 2021 год GMV СберМаркета составил 29 млрд рублей. 🛒 Таким образом, продажи вина позволят маркетплейсам нарастить GMV в среднем на 10%. Однако на данный момент проект находится в разработке и вопрос, когда он будет запущен по всей территории РФ и будет ли запущен вообще, пока что остается открытым.

|

|

Инфляция в США, пэйроллы и выступление Пауэлла В данное время новостной фон, на мой взгляд, достаточно сложный, а текущая волновая разметка довольно однозначная. Кажется, что все сейчас указывает на повышение доллара США, но рынок никак не желает повышать на него спрос, поэтому даже с построением одной нисходящей коррекционной волны возникают большие проблемы. Напомню, что в последние недели дали комментарии по текущей экономической ситуации многие члены FOMC, и я могу сказать, что их риторика еще больше ужесточилась. Несмотря на то что рынок ждет замедления темпов ужесточения ДКП, риторика чиновников ФРС продолжает ужесточаться, поэтому сейчас хорошее время, чтобы валюта США вновь начала расти. Но как я уже говорил, рынок почему-то разочаровался в долларе и не желает его покупать. Чего же так боится рынок? Ставка будет расти в США еще минимум несколько заседаний. Дальше она будет оставаться высокой минимум полтора года. За эти полтора года сколько еще может быть потрясений для мировой экономики? Сколько еще эскалаций и геополитических конфликтов мы увидим за это время? А доллар США остается резервной валютой, спрос на которую растет в сложные времена. Таким образом, я бы не спешил с выводом, что рынок разочаровался в долларе и больше не верит в него. Мне кажется, участники рынка ждут какого-то знакового события, чтобы вновь начать повышать спрос на него. Какие события могут претендовать на роль знаковых? Во-первых, это выступление президента ФРС Джерома Пауэлла, которое состоится уже сегодня. Безусловно, заявления Мэри Дейли или Джеймса Булларда – это не слова рядового экономиста-прогнозиста, они имеют серьезный вес, но все-таки риторика Пауэлла гораздо более важна. Рынок мог не поверить словам Дейли или Булларда, но может с гораздо большим вниманием отнестись к заявлениям главы FOMC. А риторика Пауэлла, на мой взгляд, тоже не вызывает сейчас никаких сомнений. Вероятнее всего, Пауэлл также будет говорить о необходимости длительного удержания ставки на значениях выше 5%. Какие еще «ястребиные» факторы нужны рынку? В пятницу выйдет новый отчет Nonfarm Payrolls в США. В последние год значение этого показателя снижалось, но все еще остается на таких уровнях, которые нельзя назвать слабыми. Напомню, что в ФРС и Конгрессе считают, что рынок труда остается в очень хорошем состоянии, поэтому говорить о рецессии в американской экономике неуместно. Если пятничные пэйроллы опять покажут достойное значение, рынок может повысить спрос на валюту США. Ставка растет, а рынок труда сохраняет свои позиции, это просто отличный расклад для американской экономики. Лишь в середине декабря выйдет новый отчет по инфляции в США, который станет базисом тех решений, которые будут приняты на заседании FOMC в том же декабре. Если инфляция опять замедлится несущественно, то мы можем столкнуться с новым ужесточениeм риторики членов FOMC. Все это будет работать на доллар США, а не против него. Дело остается за самим рынком. Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда усложнилось до пятиволнового и завершено (или близится к своему завершению). Таким образом, советую продажи с целями, расположенными около расчетной отметки 0,9994, что соответствует 323,6% по Фибоначчи. Есть вероятность усложнения повышательного участка тренда и принятия им более протяженного вида, но пока она составляет не более 10%. Волновая картина инструмента Фунт/Доллар предполагает построение нового понижательного участка тренда. Покупки инструмента я уже посоветовать не могу, так как волновая разметка допускает начало построения нисходящего участка тренда уже сейчас. Продажи сейчас более правильные с целями, находящимися около отметки 1,1707, что приравнивается к 161,8% по Фибоначчи. Однако волна e может принять еще более протяженный вид. Валютным трейдерам стоит готовиться к новым рыночным потрясениям Давление на евро и британский фунт продолжает сохраняться после крупной распродажи рисковых активов, которая наблюдалась в начале этой недели. Многое теперь зависит от того, какой будет макроэкономическая статистика по еврозоне и США, которой сегодня предостаточно. Но, прежде чем мы поговорим о фундаментальной и технической картине, хочется отметить один интересный момент: валютные трейдеры, надеющиеся насладиться спокойной прогулкой до Рождества, вряд ли могут на нее рассчитывать. Согласно данным, собранным Bloomberg, месячная волатильность для основных валютных пар — показатель ожиданий движения валютных курсов — значительно превышает их среднее значение за последние 10 лет. Это означает, что трейдеры готовятся к еще одному месяцу больших колебаний на валютном рынке. Очевидно, что на это есть ряд объективных причин: начиная от данных по рынку труда США и данных по темпам роста инфляции в конце этого года, и заканчивая декабрьским заседанием Федеральной резервной системы, на котором, как многие ожидают, будет принято решение о менее агрессивном повышении процентных ставок лишь на 0,5%. И хоть эти ожидания уже учтены рынком, многое будет зависеть от того, какой политический курс изберет комитет, а также от прогнозов, которые регулятор также опубликует в конце этого года. Этот год уже был драматичным для валютного рынка, поскольку повышения процентных ставок Федеральной резервной системой, а также перипетии Китая из-за COVID-19 сильно повлияли на настроения участников рынка. Как показывают данные, двенадцатимесячные исторические колебания иены и евро в этом месяце достигли максимума за последние пять лет по отношению к доллару. Что касается фундаментальной статистики, то, как я отмечал выше, инвесторам не придется долго ждать всплеска волатильности, так как уже сегодня председатель ФРС Джером Пауэлл выступит в среду в Вашингтоне. На этой неделе также будут опубликованы несколько ключевых данных по США, в том числе предпочитаемый ФРС показатель инфляции и данные по числу рабочих мест за ноябрь этого года. Эти отчеты наверняка помогут центральному банку определиться с дальнейшим курсом политики. Все это указывает на то, что валютном рынке в конце года ожидаются достаточно высокие колебания, поскольку многие все еще надеются, что жесткая политика ФРС все же будет изменена, что приведет к чрезмерной коррекции американского доллара против рисковых активов. Снижение ликвидности и различные факторы риска, такие как новая волна коронавируса в Китае и до конца неясная политика ФРС — все это говорит о том, что рассчитывать на снижение волатильности в конце года не приходится. Что касается технической картины EURUSD, то спрос на американский доллар вернулся вчера во второй половине дня, что было вполне ожидаемо. Для роста евро необходимо пробиваться выше 1.0380, что подстегнет торговый инструмент к росту в район 1.0430 и 1.0490. Выше этого уровня можно легко забраться на 1.0530. В случае снижения торгового инструмента лишь провал поддержки 1.0320 столкнет EURUSD назад к 1.0270 и увеличит давление на EURUSD с перспективой падения к минимуму 1.0220. Что касается технической картины GBPUSD, то после вчерашней неудачной попытки быков вернуться в рынок сейчас их основной задачей является защита поддержки 1.1940. Для контроля над ситуацией нужно пробиться выше 1.2020, который они упустили еще вчера. Провыв 1.2020, укрепит надежду на дальнейшее восстановление в район 1.2100, после чего можно будет заговорить и о более резком рывке фунта вверх в район 1.2180 и 1.2230. Говорить о возврате давления на торговый инструмент можно после того, как медведи заберут контроль над 1.1940. Это нанесет удар по позициям быков и столкнет GBPUSD назад к 1.1870 и 1.1820.

|

|

В попытке предотвратить распространение инфекции Китай продолжает придерживаться политики нулевой терпимости к COVID-19 и закрывает на карантин многомиллионные города и крупные промышленные районы в ответ даже на относительно небольшие очаги заражения. На фоне этого экономика КНР продолжает сжиматься, а в некоторых крупнейших городах страны уже прошли к массовым акциям протеста. 👀 Какие секторы страдают в первую очередь Ограничительные меры сокращают спрос и цены на все сырьевые материалы, включая нефть и другие энергоносители. Экономисты и МВФ снизили и без того невысокие прогнозы годового экономического роста Китая, а котировки нефти падают, даже несмотря на предстоящее эмбарго ЕС в отношении российской нефти и вероятное снижение добычи ОПЕК+. Поскольку КНР является крупнейшим покупателем российских углеводородов и главным торговым партнером России, спад китайской экономики в некоторой степени распространяется и на РФ. 🔮 Может ли ситуация измениться в ближайшее время Массовые акции протеста, которые с конца прошлой недели проходят в крупнейших городах Китая, возможно, заставят власти ослабить масштабные санитарные ограничения в ответ на локальные вспышки COVID-19. Если КНР перейдет к смягчению мер, связанных с COVID-19, открытие экономики приведет к ее активному росту. Учитывая масштаб и эффект отложенного спроса, позитивный эффект может распространиться по всему миру. Главным бенефициаром этого роста, скорее всего, окажется экономика РФ и особенно Роснефть. Сегодня компания является крупным экспортером нефти в Китай, обеспечивая около 7% общей потребности китайского рынка в сырье

|

|

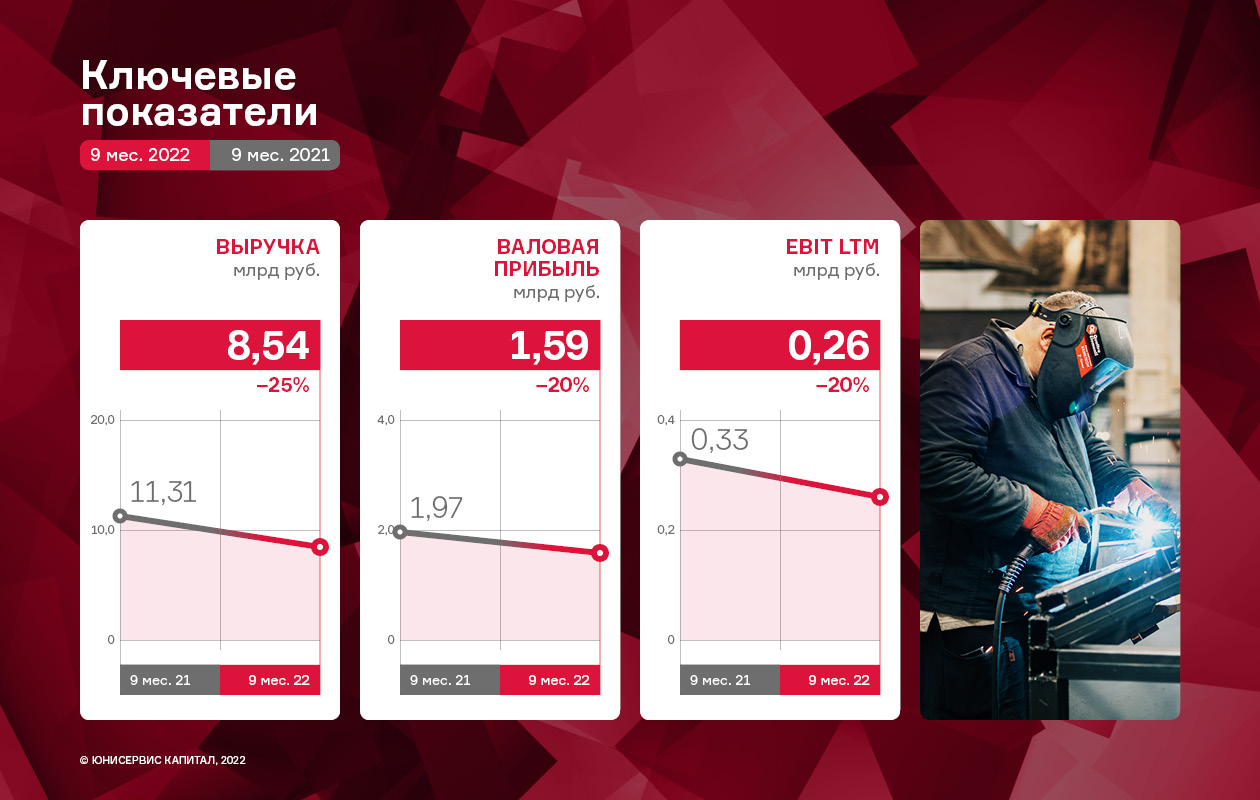

Эмитент готовится к высокому сезону: на заводе «Феррони Тольятти» расширение штата и наращивание производственных мощностей — за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, при 100% загрузке завода «Феррони Йошкар-Ола». По итогам 9 мес. из-за изменений в отчетности номинально произошло снижение ряда финансовых показателей, однако фактически они сопоставимы с показателями АППГ. В подробностях разбирались наши аналитики. Ежегодно самым активным сезоном продаж для ГК «Феррони» является зима, в 4-м квартале спрос может даже превышать объемы производства. Чтобы удовлетворить повышенный осенний спрос, завод ООО «Феррони Тольятти» расширяет штат и наращивает производственные мощности: за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, а производительность — до 2 500 шт./сутки (на 30.06.2022 г. производительность составляла 1 500 шт./сутки). За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ. Мощности второго завода ООО «Феррони Йошкар-Ола» на протяжении всего анализируемого периода загружены на 100%. Однако, подведем итоги деятельности эмитента за 9 мес. 2022 г.

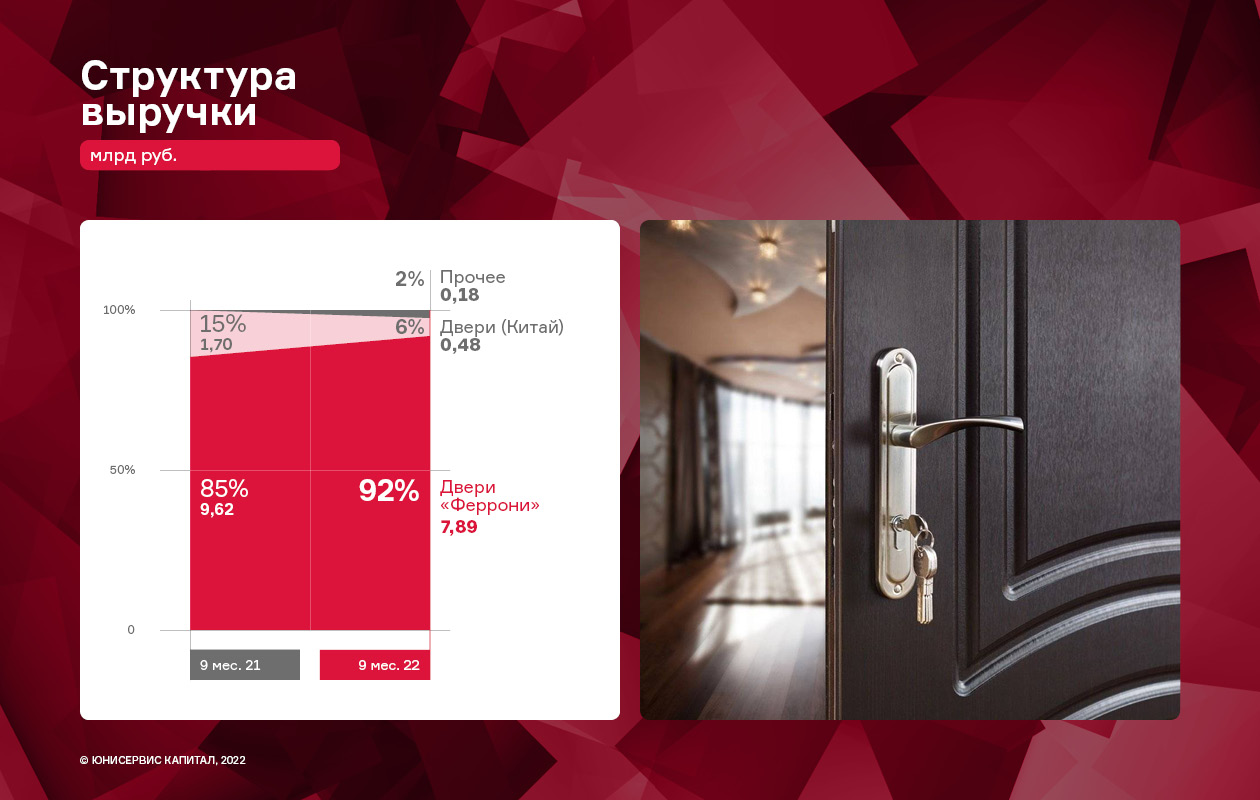

По итогам работы за 9 мес. 2022 года выручка эмитента фактически находится на уровне прошлого года, однако в связи с изменением учета экспортной выручки, номинально показатель снизился. Номинальное падение связано с тем, что по 2021 год включительно экспортные продажи отражались в отчетности эмитента, а с 2022 года вся экспортная выручка была переведена на производственные площадки. Выручка эмитента по итогам 9 мес. 2022 г. составила 8,5 млрд руб., что ниже аналогичного периода прошлого года на 24,5%. Консолидированная же выручка эмитента и заводов-производителей за отчетный период составила 10,8 млрд рублей, что сопоставимо с выручкой эмитента за 9 мес. 2021 г. Несмотря на снижение валовой прибыли за те же сравниваемые периоды, валовая рентабельность компании улучшилась на 1,2 п.п. за счет оптимизации себестоимости. В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме продаж постепенно увеличивается, вытесняя продукцию иных производителей:

Экспортное направление занимало не менее 30% в общей структуре продаж по итогам 2021 года, и в текущем году компания стремится достичь уровня прошлого года, наращивая объемы поставок в страны СНГ. Так, в сентябре «Феррони» представило свои инновационные двери и массовую линейку продукции на выставке в Алматы. На данный момент только в Казахстане у «Феррони» заключены контракты с порядка 30 партнерами-дилерами, а сотрудничество с этой страной продолжается уже в течение 9 — 10 лет. При этом, двери производства эмитента продаются на рынках Белоруссии, Азербайджана, Армении, Киргизии и других стран СНГ. Также активно осваивается рынок Монголии, куда в 3-м кв. 2022 г. была направлена пробная партия товара. В ближайших планах у эмитента выйти дополнительно на рынок Индонезии.

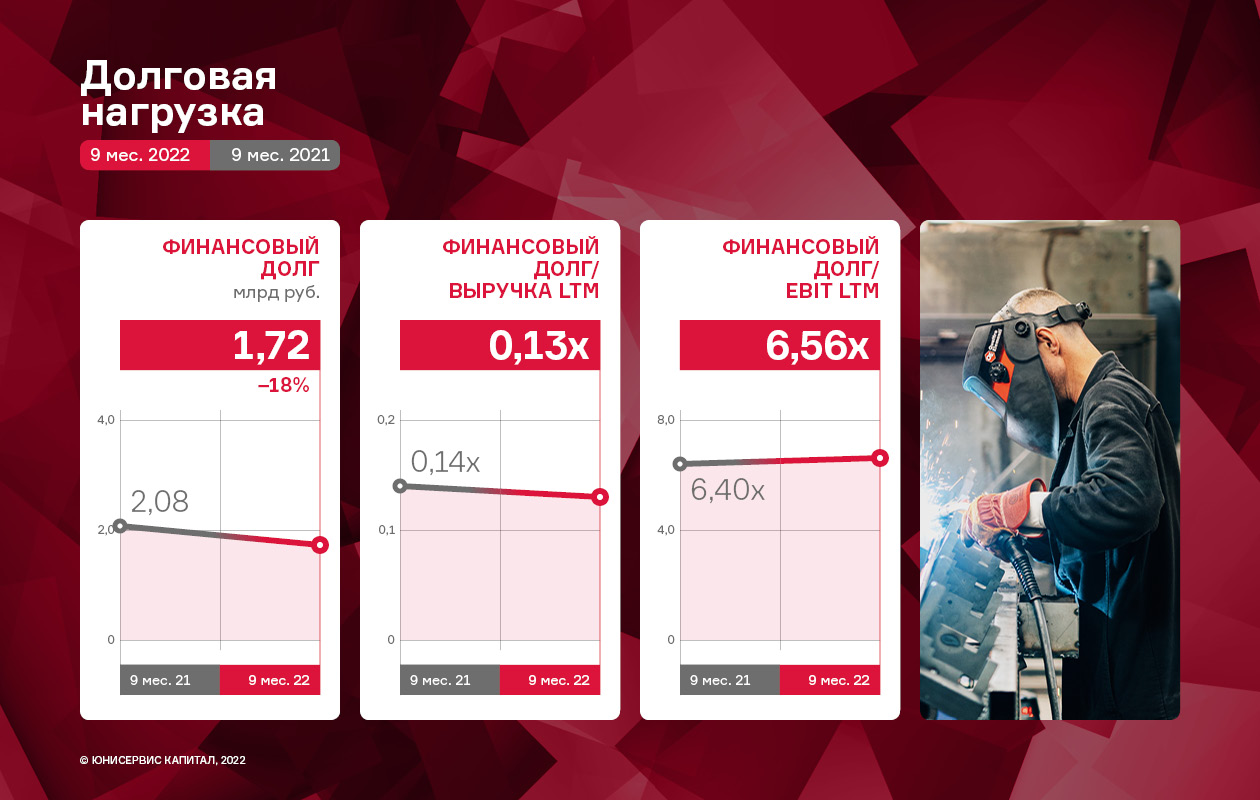

Финансовый долг компании в отчетном периоде зафиксирован на уровне 1,7 млрд руб., снизившись на 17,6% в сравнении с тем же периодом прошлого года. Этот факт оказал положительное влияние на показатель долговой нагрузки «Финансовый долг / выручка LTM», который, хоть и несущественно, но снизился и составил 0,13х (несмотря на снижение выручки на 24,5% за сравниваемые периоды). При этом показатель «Финансовый долг / EBIT LTM» увеличился на 0,16х и составил 6,56х. На рост данного долгового коэффициента оказало влияние снижения показателя EBIT в отчетном периоде на 19,6% по сравнению с данными на 30.09.2021 г. Ухудшение данного показателя произошло за счет роста коммерческих и прочих расходов: увеличились транспортные расходы, комиссия за факторинговое обслуживание и проч.

|

|

|

|