|

|

|

Бурильно-крановые машины (БКМ) представляют собой специализированное оборудование, используемое в строительстве и горнодобывающей промышленности для выполнения бурильных и крановых операций. Современный портал спецтехники Нашел.РУ предлагает не только бурильно-крановые машины, но и другую спецтехнику. Основные компоненты и функции -

Бурильная установка: Основная функция бурильной установки заключается в бурении скважин в грунте. Она оснащена буровым инструментом, который может быть различных типов в зависимости от типа грунта и задачи (например, шнековые, роторные или ударные буры). -

Крановая установка: Крановая часть машины используется для подъема и перемещения тяжелых грузов. Она оснащена стрелой, лебедкой и крюком, что позволяет выполнять различные подъемные операции. -

Шасси и мобильность: БКМ обычно монтируются на гусеничном или колесном шасси, что обеспечивает их мобильность и возможность перемещения по строительной площадке или карьеру. Принцип работы -

Бурение: Процесс бурения начинается с установки бурильной установки на нужное место. Буровой инструмент опускается в грунт, и начинается процесс бурения. В зависимости от типа грунта и задачи могут использоваться различные методы бурения. -

Подъем и перемещение грузов: После завершения бурения или в процессе выполнения других задач, крановая установка используется для подъема и перемещения грузов. Оператор управляет стрелой и лебедкой для выполнения этих операций. -

Управление и контроль: Современные БКМ оснащены системами управления и контроля, которые позволяют оператору точно управлять процессом бурения и подъема грузов. Это включает в себя использование гидравлических систем, электронных систем управления и мониторинга. Применение -

Строительство: БКМ используются в строительстве для бурения скважин под фундаменты, установки свай и других задач, связанных с подготовкой строительной площадки. -

Горнодобывающая промышленность: В горнодобывающей промышленности БКМ применяются для бурения скважин для добычи полезных ископаемых, а также для перемещения тяжелых грузов. -

Инфраструктурные проекты: БКМ также используются в различных инфраструктурных проектах, таких как строительство мостов, дорог и других объектов. Преимущества -

Многофункциональность: БКМ сочетают в себе функции бурильной и крановой установки, что делает их универсальными и эффективными для выполнения различных задач. -

Мобильность: Благодаря мобильному шасси, БКМ могут легко перемещаться по строительной площадке или карьеру, что повышает их эффективность и удобство использования. -

Точность и контроль: Современные системы управления и контроля обеспечивают высокую точность и контроль над процессом бурения и подъема грузов, что повышает безопасность и эффективность работы. Эти аспекты делают бурильно-крановые машины важным оборудованием в строительстве и горнодобывающей промышленности.

|

|

Компания Россети Северо-Запад раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Выручка компании выросла на 31,8% и составила 20,9 млрд руб. Доходы от передачи электроэнергии возросли на 38,2%, составив 19,6 млрд руб. на фоне существенного роста среднего расчетного тарифа (+17,3%) и снижения полезного отпуска (-3,1%). Доходы от услуг по технологическому присоединению выросли более чем вдвое, составив 618 млн руб.; величина прочих нетто доходов, куда включаются преимущественно суммы полученных пеней и штрафов, сократилась на 27,2% до 250 млн руб. Операционные расходы компании увеличились на 27,2%, составив 18,1 млрд руб. на фоне роста затрат на персонал (5,6 млрд руб., +19,4%), а также увеличения расходов на услуги по передаче электроэнергии (7,0 млрд руб., +46,8%). В итоге компания отразила операционную прибыль в размере 3,0 млрд руб., более чем в полтора раза превысившую прошлогодний результат. Чистые финансовые расходы сократились на 41,1% до 286 млн руб., главным образом на фоне увеличения процентных доходов, вызванного как увеличением средних ставок по депозитам, так и объема свободных денежных средств. С учетом прошлогодней прибыли от прекращенной деятельности в размере 1,3 млрд руб., связанной с продажей Псковэнергосбыта, чистая прибыль текущего года снизилась на 18,1%, составив 2,0 млрд руб. По итогам вышедшей отчетности и обновления инвестиционной компании мы повысили прогноз по чистой прибыли на всем временном окне прогнозирования, отразив более высокий уровень индексации тарифов и, как следствие, ожидаемых дивидендных выплат. В результате потенциальная доходность акций Россетей Северо-Запада существенно возросла. См. таблицу: https://bf.arsagera.ru/mrsk_severozapada/itogi-... Акции Россетей Северо-Запада торгуются исходя из P/BV 2025 около 0,3 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании увеличилась почти в полтора раза, составив 20,4 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 48,3% на фоне стремительного увеличения среднего расчетного тарифа, с лихвой компенсировавшего сокращение полезного отпуска электроэнергии. Компания является гарантирующим поставщиком в республике Калмыкия: эта деятельность принесла доходы в размере 406,1 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, показали кратное увеличение, составив 134 млн руб. Операционные расходы составили 17,9 млрд руб. (+49,8%), главным образом, на фоне резкого скачка расходов на услуги по передаче электроэнергии до 8,9 млрд руб. (+142,0%). В результате компания увеличила операционную прибыль на 47,7% до 2,6 млрд руб. Финансовые расходы выросли на 41,1% до 1,2 млрд руб. на фоне существенного увеличения затрат на обслуживание долга, составившего 23,7 млрд руб. В итоге чистая прибыль Россетей Юга увеличилась на 62,4%, составив 1,1 млрд руб. Дополнительно отметим, что в ближайшее время к Россетям Юг планируется присоединить другую дочернюю компанию холдинга Россети - «Россети Кубань», для чего планируется выпустить свыше 540 млрд акций. Коэффициент конвертации в одну обыкновенную акцию Россети Юг составит 0,000737954 акций Россети Кубань. По итогам вышедшей отчетности и обновления инвестиционной компании мы повысили прогноз по чистой прибыли на период 2026-2030 гг., отразив более высокий уровень индексации тарифов. В своей модели мы исходим из возобновления компанией дивидендных выплат начиная с 2027 г. Также мы попытались учесть эффект от вышеописанного изменения корпоративного контура. В результате потенциальная доходность акций Россети Юг существенно возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании Россети Юга не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания X5 Retail Group представила финансовую отчетность за 1 квартал 2025 года. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... За отчетный период общее количество магазинов увеличилось на 10,7%, достигнув 27 536 точек, в основном за счет роста количества магазинов «Пятерочка» (+1 770 шт.) и продолжающейся экспансии формата жестких дискаунтеров «Чижик» (+855 шт.). Общая торговая площадь возросла на 8,7% и достигла 11,2 млн. м2. В результате совокупная выручка компании увеличилась на 20,7% и составила 1,07 трлн руб. Особого внимания заслуживают финансовые результаты магазинов «Чижик», чья выручка практически удвоилась – до 90 млрд руб., подчеркивая высокую привлекательность сегмента для покупателей. Рост сопоставимых продаж составил 14,6%, что ниже прошлогоднего показателя на 0,2 п.п. ввиду снижения показателя LFL среднего чека на 2,0 п.п. до 9,6%, в то время как рост LFL трафика увеличился на 1,7 п.п. и составил 4,6% Выручка на 1 м2, в свою очередь, выросла на 11,0%, как результат роста операционной эффективности магазинов. В отчетном периоде цифровые направления X5 продолжили демонстрировать высокие темпы роста. Совокупная выручка digital-сервисов (включая 5Post, Vprok.ru, «Много Лосося» и экспресс-доставку) выросла на 52,3% до 70,8 млрд руб., а их доля в общей выручке увеличилась с 5,2% до 6,6%. Валовая прибыль компании возросла на 19,2% до 253,3 млрд руб., при этом валовая рентабельность снизилась на 0,3 п.п. до 23,7%, главным образом из-за роста логистических затрат и товарных потерь, связанных с расширением ассортимента готовой еды. Коммерческие и общехозяйственные расходы увеличились на 25,3% до 215,4 млрд руб., при этом их доля в выручке выросла на 0,7 п.п. до 20,1%. Как итог, операционная прибыль сократилась на 3,5% и составила 45,8 млрд руб., при снижении рентабельности с 5,4% до 4,3%. Чистые финансовые расходы возросли на 58,1% и достигли 40,0 млрд руб., на фоне роста процентных ставок по аренде и кредитам. В результате чистая прибыль показала снижение на 22,1% и составила 16,4 млрд руб. По итогам отчетности мы пересмотрели прогноз ключевых финансовых показателей группы в сторону понижения, учитывая замедление роста среднего чека, рост себестоимости и общехозяйственных расходов. В результате потенциальная доходность акций незначительно снизилась. См. таблицу: https://bf.arsagera.ru/x5_retail_group_nv/itogi... В настоящий момент акции X5 торгуются, исходя из P/E 2025 около 9 и пока не входят в число наших приоритетов ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Фонд 3 STREAMS инвестировал во владельца бренда товаров для беременных, мам и новорождённых NappyClub — в ООО «Нэппи Клаб». В рамках партнёрства эксперты 3 STREAMS будут интегрированы в команду NappyClub для масштабирования бизнеса, разработки инновационных продуктов и усиления маркетинговой стратегии. Генеральный директор и основатель ООО «Нэппи Клаб» Роман Квиникадзе сообщил, что с инвестиционным фондом 3 STREAMS был заключен договор конвертируемого займа на сумму до 300 млн рублей. Средства планируют направить на расширение продаж и запуск новых товарных линеек. «Мы видим в NappyClub большую синергию с компетенциями фонда и возможность построить компанию вокруг ценностей клиенту, — отметил Фёдор Яковлев, управляющий партнёр 3 STREAMS. — Бренд уже завоевал доверие аудитории благодаря экологичным решениям и клиентоориентированному подходу. Наша задача — усилить операционную эффективность, развить цифровую экосистему и вывести на рынок продукты, которые станут новым стандартом в категории товаров для родителей. Уверены, что партнерство с командой NappyClub позволит занять лидирующие позиции в нише». Согласно бизнес-стратегии, NappyClub планирует к 2025 и 2026 гг. достичь выручки близкой к 1,3 млрд руб. и 1,8 млрд руб. При этом благодаря финансовой и профессиональной поддержке 3 STREAMS эмитент сможет быстрее достичь обозначенных показателей. В том числе благодаря тому, что фонд поможет в формировании экспертизы для ускорения роста бизнеса NappyClub. Также руководство «Нэппи Клаб» рассчитывает увеличить долю компании на рынке средств детской гигиены, который оценивается в 63-70 млрд руб. В особенности с учётом ухода на фоне санкций западных игроков (Procter & Gamble, Johnson & Johnson). «Наша цель — стать топовым брендом для беременных женщин и родителей детей до трёх лет, — подчеркнул Роман Квиникадзе, генеральный директор ООО „Нэппи Клаб“. — С поддержкой 3 STREAMS мы планируем не только войти в тройку лидеров рынка, но и переопределить подход к созданию продуктов и сервисов для семей. Уже в 2025 году представим линейку цифровых сервисов для ухода за малышами и расширим спектр образовательных сервисов для молодых родителей. Применим подходы Клиентократии к формированию новых продуктов для нашей аудитории». 3 STREAMS — инвестиционный фонд, основанный в 2023 году Андреем Кривенко, основателем сети магазинов «ВкусВилл», Юрием Алашеевым, основателем ГК «Агама» и Андреем Иващенко, руководителем ГК «Химрар». Фонд ориентирован на выявление и развитие быстрорастущих российских брендов, готовых занять лидирующие позиции на рынке потребительских товаров.

|

|

Компания Россети Центр раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/mrsk_centra/itogi-1-kv-2... Совокупная выручка компании выросла на 6,9% до 37,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 5,8% до 35,3 млрд руб. Это произошло на фоне увеличения среднего расчетного тарифа на 11,4%, частично компенсированного снижением полезного отпуска на 5,0%. Уровень потерь электроэнергии снизился на 0,4 п.п. и составил 11,66%. Выручка от технологического присоединения увеличилась на 43,5% и составила 1,4 млрд руб. Отметим снижение более чем наполовину прочих доходов, составивших 228 млн руб. В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги. Операционные расходы выросли всего на 1,5%, составив 31,29 млрд руб. Причинами роста стало увеличение расходов на персонал до 8,5 млрд руб. (+18,2%), а также увеличение расходов на приобретение электроэнергии на 8,5% до 8,7 млрд руб. Существенное снижение показали прочие расходы (с 1,6 млрд руб. до 467,1 млн руб.), структуру которых компания не раскрыла. В итоге операционная прибыль увеличилась на 34,5%, составив 6,6 млрд руб. Финансовые доходы компании сократились на 28,2% до 309 млн руб. на фоне снижения процентных доходов, вызванных сокращением объема средств на депозитах. Финансовые расходы компании возросли на 12,0%, составив 2,0 млрд руб., на фоне скачка в стоимости обслуживания долгового портфеля. В итоге чистая прибыль компании выросла на 32,3%, составив 3,3 млрд руб. По итогам вышедшей отчетности мы повысили прогноз по чистой прибыли на текущий и последующие годы, увеличив рост тарифов на передачу электроэнергии, а также ожидаемую величину дивидендных выплат. В итоге потенциальная доходность акций Россетей Центра возросла. См. таблицу: https://bf.arsagera.ru/mrsk_centra/itogi-1-kv-2... В настоящий момент акции компании торгуются с P/BV 2025 порядка 0,35 и продолжают входить в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

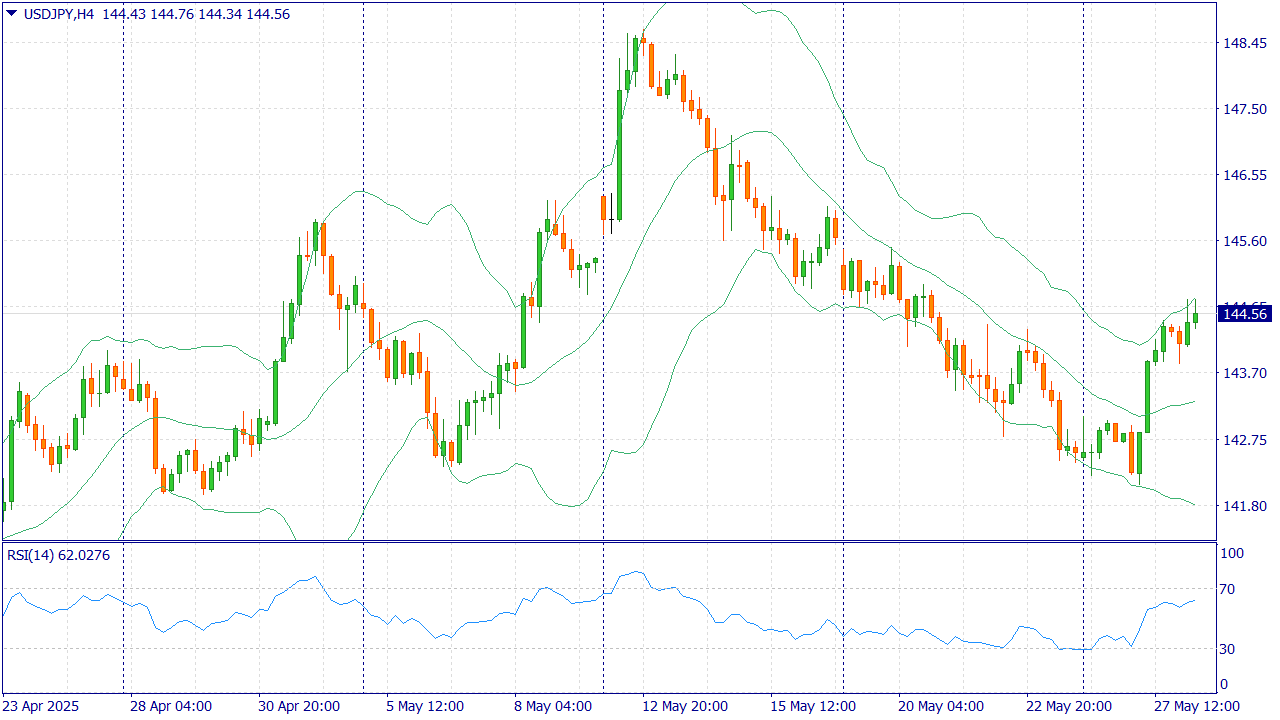

Событие, на которое следует обратить внимание сегодня: 21:00 EET. USD - Публикация протокола заседания ФРС USDJPY:

Японская иена (JPY) опустилась до недельного минимума против своего американского коллеги в ходе азиатской сессии в среду, хотя внутридневное падение не получило продолжения. Комментарии министра финансов Японии Кацунобу Като показали, что правительство предпримет некоторые меры для сдерживания недавнего резкого роста доходности японских государственных облигаций (JGB). Это, наряду с общим позитивным тоном в отношении рисков, подрывает безопасную иену и действует как попутный ветер для пары USD/JPY на фоне некоторых покупок доллара США (USD) второй день подряд. Однако медведи по JPY воздерживаются от агрессивных ставок на фоне ожиданий, что Банк Японии (BoJ) снова повысит процентные ставки. Это значительное расхождение с ожиданиями, что Федеральная резервная система (ФРС) продолжит снижать стоимость заимствований в 2025 году, что должно ограничить потери для низкодоходной иены. Кроме того, неопределенность в отношении тарифной политики президента США Дональда Трампа и геополитических рисков должна поддержать безопасную иену. Кроме того, медвежьи настроения в долларе США могут ограничить дальнейший рост пары USD/JPY. Торговая рекомендация: SELL 144.20, SL 145.20, TP 142.20 Сообщите в поддержку «BACK10» и мы вернём до $10 убытка по любой вашей закрытой сделке! Промокод сработает если c 27 по 31 мая вы пополнили счет на сумму от $100. Больше аналитической информации Вы можете найти на нашем сайте.

|

|

Энергетические компании традиционно считаются защитными активами, ведь цены на продаваемую электроэнергию постоянно растут - в этом году даже выше уровня инфляции, да и потребление тоже не снижается. Сегодня рассмотрим новый выпуск компании ТГК-14.

Компания специализируется на производстве и поставке тепловой и электроэнергии в Забайкальском крае и Бурятии. Мощности компании представлены 7 электростанциями, 45 котельными и и более 960 километрами электросетей. Компания входит в инвестиционный цикл развития, а значит ей нужны деньги и чем больше, тем лучше. На неделе будет размещен новый выпуск с фиксированным купоном ТГК-14-001Р-07, в рамках которого можно зафиксировать доходность выше депозита в банке на длинный горизонт инвестирования. Давайте разбираться вместе. 👀Что там по выпуску? ⚡Дата размещения - 29.05.2025г. ⚡Дата погашения - 23.05.2030г., компания не ищет простых для инвестора решений и предлагает размещение сразу на 5 лет. ⚡Объем эмиссии - 6 500 000 000 рублей с номиналом в 1 000 рублей. 💰Размер купона - 21,5% годовых, купон фиксированный - и это одно из главных преимуществ выпуска. Ведь средние ставки по рынку понемногу начинают снижаться, а замедление инфляции внушает некий оптимизм инвесторам, что ключевая ставка может быть снижена уже совсем скоро. Доходность погашению составит 23,3%. ⚡Выплата купона - 4 раза в год. ⚡Амортизация и оферта не предусмотрены. ⚡Выпуск ТГК-14-001Р-07 доступен для неквалифицированных инвесторов после прохождения тестирования. 📊Что еще важно знать? 🧮2024 год ТГК-14 закончило ростом основных финансовых показателей на среднерыночном уровне. Выручка по МСФО выросла на 8,7% до 19,3 млрд. рублей. Рост выручки был связан с ростом доходов от основной хозяйственной деятельности - за тепловую энергию и электрическую энергию, что в том числе было связано с ростом выработки электроэнергии на 10,7%.

🧮Чистая прибыль тоже показала положительную динамику роста - на 6,9% до 1,8 млрд. рублей. Из этой суммы 935,1 млн. рублей будет направлен на выплату дивидендов. 🧮Компания активно наращивает кредитную задолженность. Так, за 2024 год заемные средства выросли на 17,6% до 9,6 млрд. рублей. Облигационный долг на момент написания материала составляет 10,6 млрд. рублей и состоит из 6 выпусков. Это негативно влияет на финансовый результат компании.

🧮Рост долга нашел свое негативное отражение в кредитном рейтинге, с которым получилась забавная ситуация. Три рейтинговые агентства присвоили три разных кредитных рейтинга - A- от НКР, BBB+ от РА Эксперт и BBB с негативным прогнозом от АКРА. Объективно стоит заметить, что АКРА обновило свой рейтинг в апреле 2025 года, а значит именно эту оценку можно принять за самую корректную. 🧮Относительно низкий кредитный рейтинг обусловлен инвестиционными планами компании и будущим ростом кредитной нагрузки. На конец 2024 года показатель чистый долг/EBITDA составлял 1,8х. ⭐Плавно выпуски облигаций ТГК-14 из категории корпоративного размещения переходят в некоторое подобие ВДО, причем доходность остается уровне крупных игроков, а кредитный рейтинг неумолимо скатывается в сторону высокорисковых активов. Активная фаза инвестиционной программы подразумевает еще больше заимствований и на этом фоне выплата дивидендов в 50% размере от чистой прибыли выглядит довольно странно. Компания представляет собой важное звено энергетической безопасности двух регионов, поэтому фактор стабильности всегда будет присутствовать, но с кредитным рейтингом надо что-то делать... Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

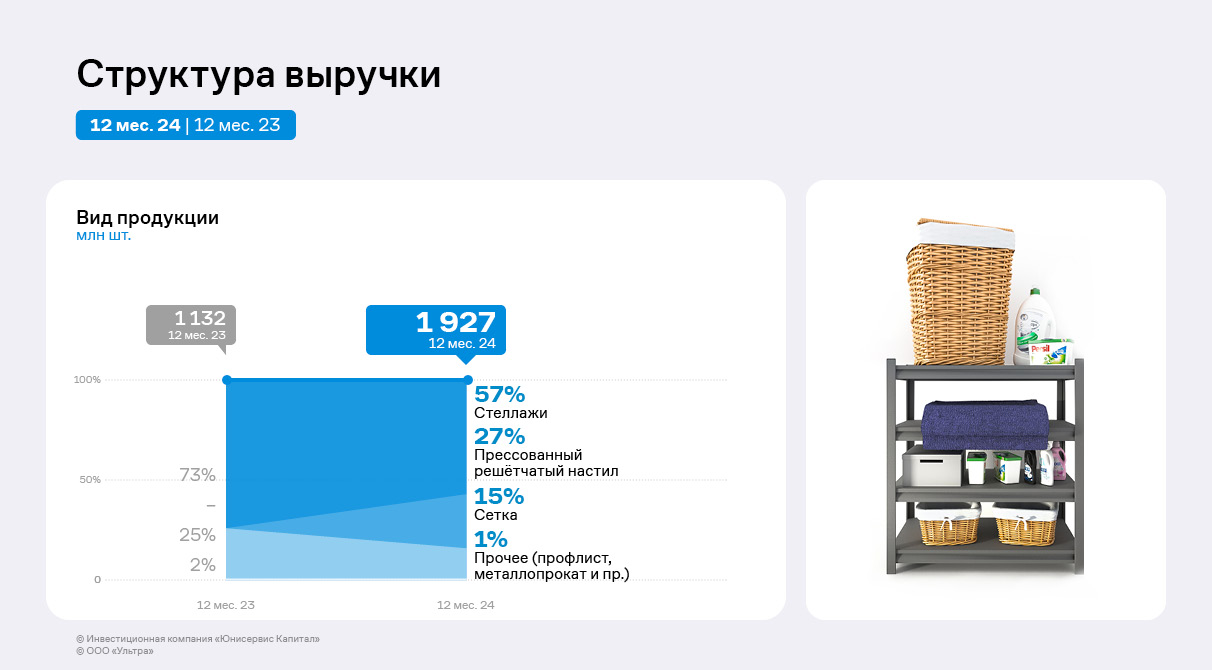

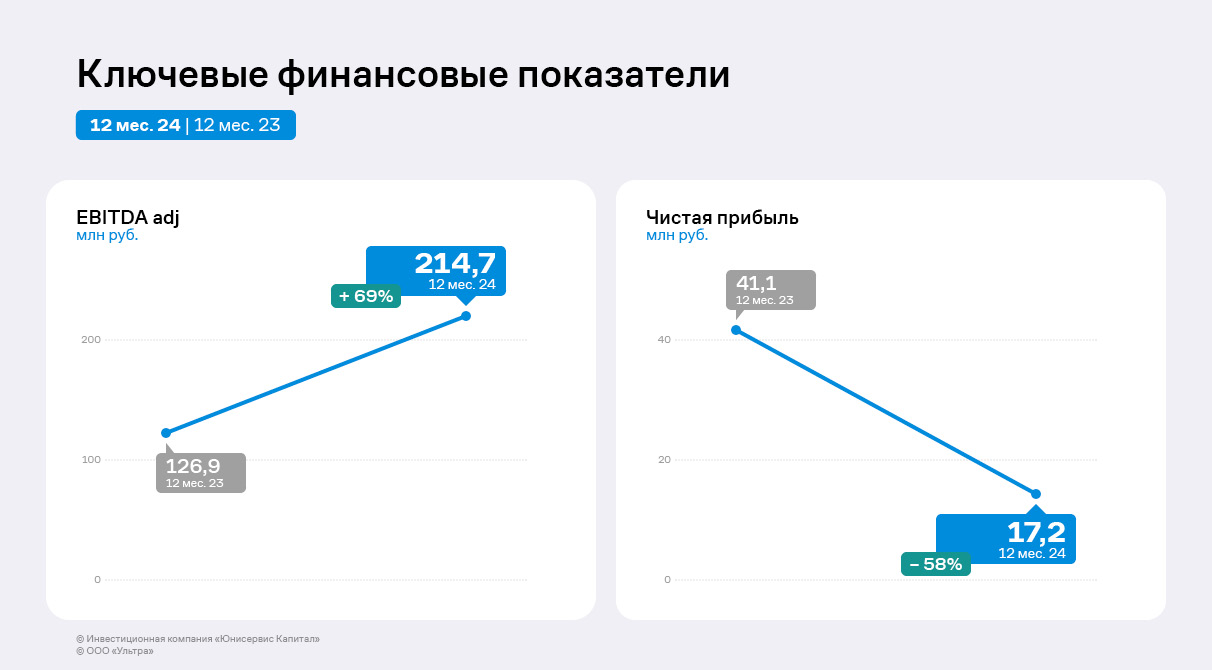

По итогам 12 месяцев 2024 года эмитент продемонстрировал положительную динамику ключевых показателей финансово-хозяйственной деятельности. ООО «Ультра» планомерно расширяет клиентский портфель и число отраслей, для представителей которых поставляет продукцию. В частности, в 2024 году компания укрепила позиции в таких сегментах, как самолётостроение, нефтеочистка и нефтепереработка, газовая и химическая промышленности, склады и маркетплейсы. Также эмитент дебютировал на новом для себя рынке — начал реализацию прессованного решётчатого настила. Наибольшую долю в структуре выручки ООО «Ультра» за весь анализируемый период занимают стеллажи, производство которых было запущено ещё в 2017 году. По итогам 2024 года на втором месте по удельному весу находится новая продукция — прессованные решётчатые настилы, которые занимают 27% объёма продаж. Около 15% выручки приходится на металлическую сетку.

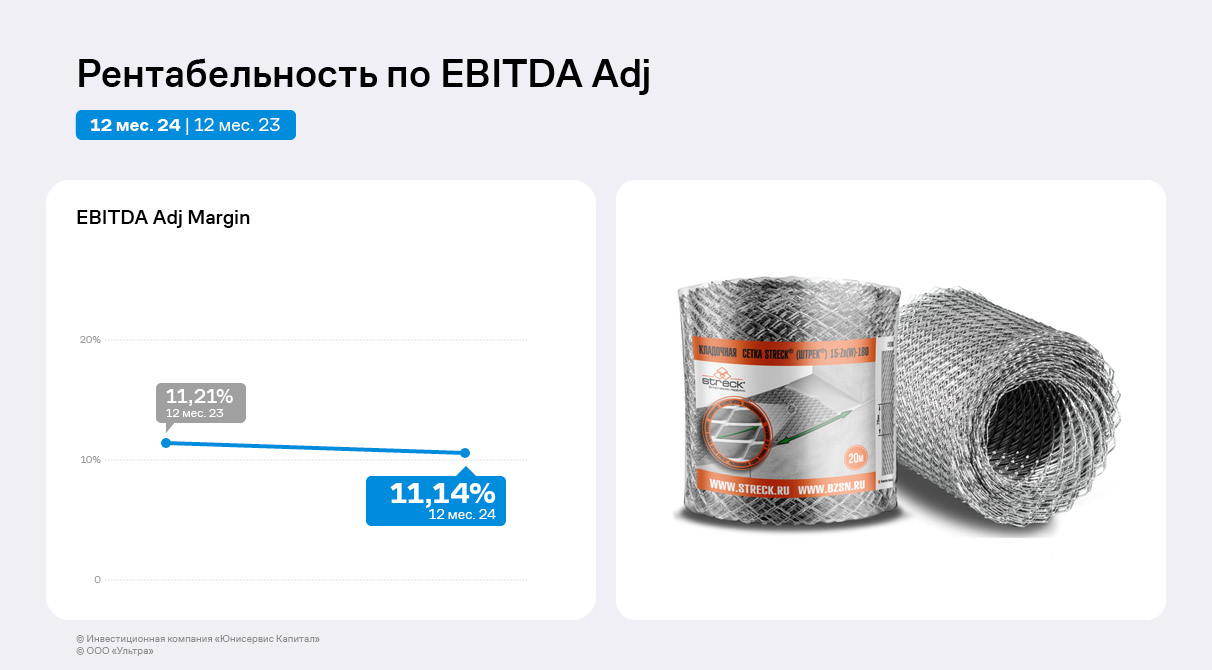

По итогам 2024 года рентабельность по EBITDA adj в целом сохранила уровень прошлого года. Компания стремится к восстановлению значения до уровня начала 2023 года (15-16%), чему способствует рост объёмов продаж в отчётном периоде.

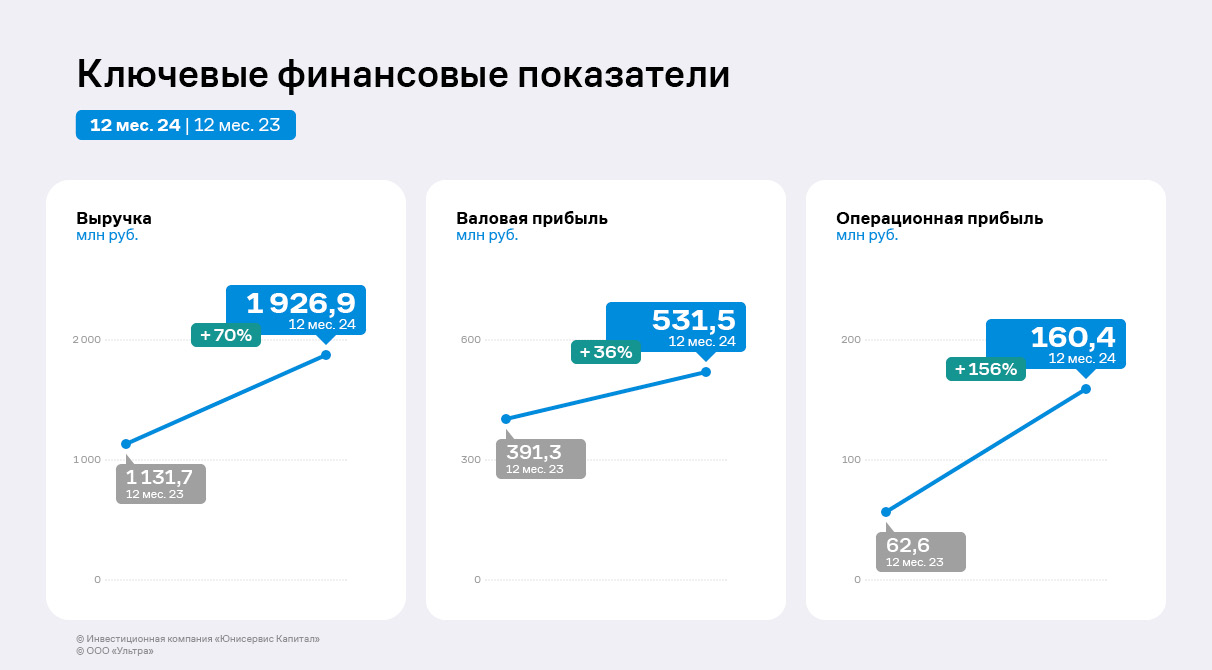

Выручка эмитента увеличилась на 70% к АППГ и составила 1,93 млрд руб. благодаря новому направлению, которое было внедрено во второй половине 2024 года. ООО «Ультра» начало реализацию прессованного решётчатого настила и успело в 2024 г. провести дебютные поставки крупной отечественной компании, специализирующейся на складском хозяйстве, что положительно отразилось на выручке.

На этом фоне в отчётном периоде также значительно увеличились объёмы валовой прибыли и EBITDA Adj на 36% и 69% соответственно. При этом чистая прибыль снизилась на 23,8 млн руб. относительно 2023 г. ввиду возросшей суммы прочих расходов, на 68% состоящих из отрицательных курсовых разниц.

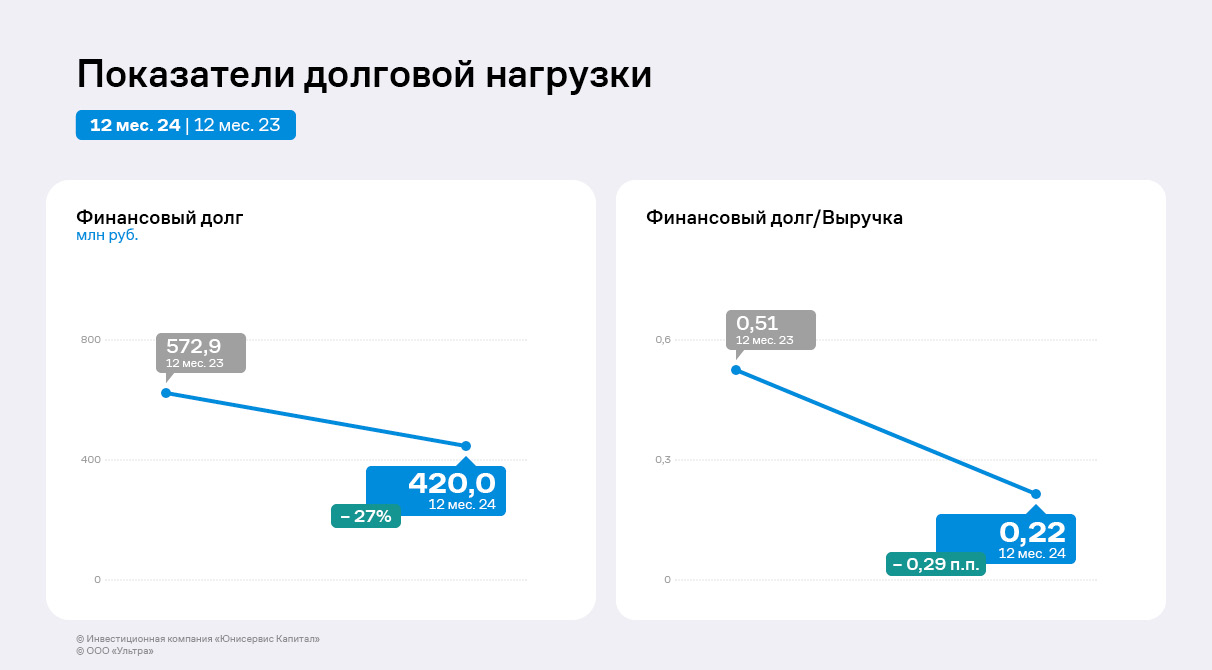

Финансовый долг снизился на 27% по сравнению со значениями прошлого года за счёт существенного сокращения объёма долгосрочных заимствований — эмитент реализовал в 2024 году серию оферт, выкупив 88,8% общей суммы эмиссии по выпуску БО-01 и 60,1% по выпуску БО-02.

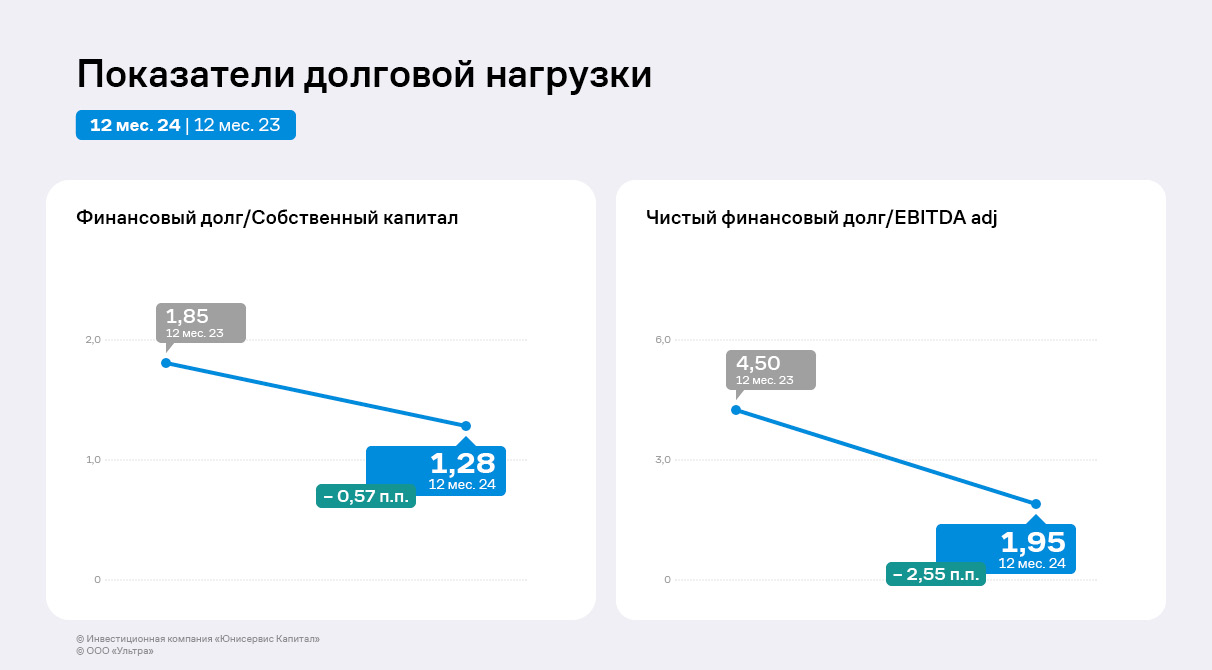

Вследствие этого долговая нагрузка компании в 2024 г. также снизилась: соотношение чистого финансового дога и значения EBITDA Adj сократилось на 2,55 п. п. и составило 1,95 п.п. Соотношение финансового долга и собственного капитала равно 1,28 п. п. против 1,85 п. п. годом ранее. Подобной динамике поспособствовало не только сокращение долговых обязательств, но и значительный рост выручки и прибыли компании.

В 2025 году эмитент и другие компании, входящие в состав группы «Ультра», сосредоточат усилия на повышении эффективности: снижении издержек и увеличении производительности труда. Также в планах — продолжить усиливать позиции по ключевым направлениям и дебютировать на рынке складских систем хранения.

|

|

В 2025 году снижение цен на нефть было обусловлено ростом добычи странами ОПЕК+, увеличением запасов в США, замедлением глобального спроса, укреплением доллара и продолжающимися торговыми разногласиями между ведущими экономиками. Дополнительное давление на рынок оказало намерение ОПЕК+ увеличить добычу на 411 000 баррелей в сутки — это в 3 раза больше ранее запланированных объёмов. Окончательное же решение по этому вопросу ожидается на заседании 31 мая. Такая мера направлена на усиление позиций Альянса на рынке, в частности в противостоянии с американскими сланцевыми компаниями, но в результате усилила дисбаланс спроса и предложения, что приводит к падению цен до минимальных значений за последние четыре года. Сообщите в поддержку «BACK10» и мы вернём до $10 убытка по любой вашей закрытой сделке! Промокод сработает если c 27 по 31 мая вы пополнили счет на сумму от $100.

Несмотря на текущие вызовы, существуют факторы, которые могут способствовать восстановлению цен на нефть: 1. Рост спроса в развивающихся странах: Ожидается, что развивающиеся рынки будут продолжать увеличивать потребление энергии по мере экономического роста, что поддержит спрос на нефть . 2. Ограниченные инвестиции в добычу: Снижение инвестиций в разведку и добычу нефти, особенно в условиях низких цен, может привести к сокращению предложения в будущем, что поддержит цены. 3. Геополитические риски: Конфликты и нестабильность в нефтедобывающих регионах могут привести к перебоям в поставках, что традиционно оказывает поддержку ценам на нефть. 4. Замедление темпов роста производства вне ОПЕК+: Хотя в 2025 году ожидается рост производства нефти вне ОПЕК+, в 2026 году этот рост может замедлиться, что снизит давление на цены .U.S. Energy Information Administration 5. Возможное сокращение добычи ОПЕК+: Если текущие меры по увеличению добычи не приведут к ожидаемым результатам, ОПЕК+ может пересмотреть свою стратегию и сократить добычу, чтобы стабилизировать рынок. В 2025 году нефтяной рынок оказался под давлением из-за роста добычи ОПЕК+, переизбытка запасов, слабого мирового спроса и глобальной экономической нестабильности. Однако, несмотря на снижение цен до четырёхлетних минимумов, перспективы восстановления сохраняются. Ключевую роль в будущем ценообразовании сыграют решения ОПЕК+, динамика спроса в развивающихся странах, геополитические риски и структура инвестиций в отрасли. Исход ближайшего заседания ОПЕК+ может стать поворотным моментом для всего нефтяного рынка. Торгуйте нефтью марок #BRENT и #WTI с FreshForex и получайте максимальную выгоду благодаря кредитному плечу 1:1000 и узким спредам. Торговать нефтью

|

|

|

|