|

|

|

ПАО «ТНС энерго Нижний Новгород» опубликовало бухгалтерскую отчетность за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В отчетном периоде выручка компании увеличилась на 7,3%, составив 15,4 млрд руб. на фоне роста среднего расчетного тарифа, частично компенсированного снижением полезного отпуска электроэнергии. Общие расходы нижегородского сбыта возросли на 5,4%, составив 14,5 млрд руб. В итоге прибыль от продаж выросла более чем в полтора раза до 878 млн руб. В блоке финансовых статей отметим убыток по линии прочих расходов, который связан с начислением резервов по сомнительным долгам и резервов по оценочным обязательствам. Проценты к уплате сократились c 278,7 млн руб. до 133,0 млн руб. на фоне значительного снижения долга (с 6,0 млрд руб. до 1,7 млрд руб.). В результате чистая прибыль компании составила 286 млн руб. (-57,1%). По итогам вышедшей отчетности мы повысили прогноз финансовых показателе компании, увеличив средние темпы роста тарифов. В результате, потенциальная доходность акций увеличилась, оставшись при этом в отрицательной зоне. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции ТНС энерго Нижний Новгород не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Горячая пора всё ближе и это я не только о летней погоде, но и о летнем дивидендопаде. Самая активная и ожидаемая многими инвесторами фаза наступит в июле-августе, но и июнь тоже подкинет деньжат в виде дивидендов. Давайте посмотрим какие именно компании закроют реестры на получение дивидендов в июне, и, соответственно, что еще можно докупить в инвестиционный портфель с дивидендной стратегией инвестирования. Первая десятка выглядит следующим образом: 1. Татнефть - за 4 квартал 2024 года Размер дивиденда - 43,11 рубля. Дата закрытия реестра - 02.06.2025г. Дивидендная доходность - 6,2%/6,4%. 2. Лензолото - за 2024 год Размер дивиденда - 9,55 рублей. Дата закрытия реестра - 02.06.2025г. Дивидендная доходность - 0,57%. 3. Пермэнергосбыт - за 2024 год Размер дивиденда - 37 рублей. Дата закрытия реестра - 02.06.2025г. Дивидендная доходность - 11,6%. 4. Хэндерсон - за 1 квартал 2025 года Размер дивиденда - 20 рублей. Дата закрытия реестра - 02.06.2025г. Дивидендная доходность - 3,3%. 5. Лукойл - за 2024 год Размер дивиденда - 541 рубль. Дата закрытия реестра - 03.06.2025г. Дивидендная доходность - 8,0%. 6. Озон Фармацевтика - за 4 квартал 2024 года Размер дивиденда - 0,26 рубля. Дата закрытия реестра - 05.06.2025г. Дивидендная доходность - 0,52%. 7. Аренадата - за 2024 и 1 квартал 2025 Всего дивидендов - 3,43 рубля. Дата закрытия реестра - 06.06.2025г. Дивидендная доходность - 2,74%. 8. Европлан - за 2024 год Размер дивиденда - 29 рублей. Дата закрытия реестра - 07.06.2025г. Дивидендная доходность - 4,84%. 9. Интер РАО - за 2024 год Размер дивиденда - 0,3538 рубля. Дата закрытия реестра - 09.06.2025г. Дивидендная доходность - 10,05%. 10. Акрон - за 2024 год и ранние годы Всего дивидендов - 534 рубля. Дата закрытия реестра - 09.06.2025г. Дивидендная доходность - 3,34%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Московская Биржа зарегистрировала дебютный облигационный выпуск Нео-Пак-БО-01, предназначенный для квалифицированных инвесторов, и присвоила ему номер 4B02-01-00222-L от 29.05.2025. Соответствующее сообщение опубликовано на сайте площадки. ООО «Нео-Пак» — один из крупнейших производителей гибкой упаковки и пакетов в Сибири. В месяц компания изготавливает порядка 1 200 – 1 300 тонн продукции и планирует увеличить этот показатель до 1 500 тонн. «Нео-Пак» обеспечивает полный цикл услуг по изготовлению упаковки, благодаря чему может предложить заказчикам исполнение специфических требований и стабильно высокое качество. Эмитент — одна из немногих компаний, изготавливающих гибкую упаковку и пакеты в рамках сразу пяти сегментов. Продукция представлена по всей России, в Казахстане, Киргизии, республике Беларусь, Узбекистане и Монголии. В апреле 2025 года ООО «Нео-Пак» впервые получило кредитный рейтинг. «Эксперт РА» присвоил компании оценку на уровне ruВ+ со стабильным прогнозом.

|

|

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании увеличилась на 7,0 %, составив 69,0 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,0% на фоне увеличения среднего расчетного тарифа на 9,6% и снижения полезного отпуска электроэнергии на 3,3%. Доходы от услуг по технологическому присоединению составили 4,9 млрд руб., увеличившись на 21,5%. Величина прочих операционных доходов увеличилась на треть до 1,6 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества. Операционные расходы компании увеличились всего на 0,5%, составив 54,4 млрд руб., на фоне роста затрат на передачу электроэнергии на 8,8% до 6,4 млрд руб., а также увеличения расходов на закупку электроэнергии для компенсации потерь до 9,7 млрд руб. (+29,9%). В итоге операционная прибыль компании прибавила 40,2%, составив 16,3 млрд руб. Финансовые доходы компании выросли на 54,9%, составив 626 млн руб. на фоне роста процентных ставок по депозитам; еще более ощутимо вследствие увеличения ставок выросли финансовые расходы. В итоге чистая прибыль компании составила 10,7 млрд руб. (+23,3%). По итогам вышедшей отчетности и обновления инвестиционной компании мы повысили прогноз по чистой прибыли на период 2026-2030 гг., отразив более высокий уровень индексации тарифов и, как следствие, ожидаемых дивидендных выплат. В результате потенциальная доходность акций компании возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании торгуются с P/BV 2025 около 0,25 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за. 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании увеличилась на треть до 66,9 млрд руб. на фоне роста объемов продаж, благоприятной конъюнктуры мирового рынка удобрений и ослабления рубля. По нашим расчетам, самую сильную динамику показала выручка от реализации КАС, увеличившаяся более чем вдвое и составившая 7,9 млрд руб. Выручка от продаж NPK и смешанных удобрений, составила 25,7 млрд руб. (+15,5%). Доходы от реализации аммиачной селитры выросли на 16,0% и составили, по нашим расчетам, порядка 12,2 млрд руб. Объемы продаж основной продукции увеличились на 11,0% и составили 2,5 млн тонн, главным образом, за счет роста продаж азотных удобрений. Операционные расходы увеличились на 37,0%, составив 54,6 млрд руб. на фоне роста себестоимости на 16,4% до 30,6 млрд руб., а также увеличения транспортных затрат на 14,7% до 6,1 млрд руб. Коммерческие расходы, в свою очередь, снизились на 11,3% до 8,3 млрд руб. на фоне отмены вывозной таможенной пошлины с начала текущего года. В итоге операционная прибыль увеличилась на 6,9%, составив 12,3 млрд руб. Долг компании с начала года сократился со 171,7 млрд руб. до 143,8 млрд руб. при этом отметим, что доля валютных заемных средств сократилась за год с 72,7% до 44,7%. На этом фоне положительные курсовые разницы составили 11,3 млрд руб. против отрицательных 2,3 млрд руб. Сами процентные расходы увеличились вдвое, составив 3,7 млрд руб. В итоге чистая прибыль компании составила 14,5 млрд руб., увеличившись более чем вдвое. Вместе с выходом отчетности компания отмечает, что основной упор сейчас сделан на развитии Талицкого калийного проекта, куда была направлена половина капитальных вложений Группы отчетного периода. Ожидается, что производство продукции там начнется во второй половине 2026 г. Помимо этого, Акрон завершил реконструкцию агрегата «Аммиак-3» на площадке в Великом Новгороде, продолжается работа по остальным. Суммарный прирост мощности от модернизации всех четырех агрегатов Группы составит около 500 тыс. т к 2026 году. Рост производства аммиака будет вести и к расширению выпуска продуктов следующего передела. В планах компании на текущий год - запуск второго агрегата нитрата кальция, а в 2026 г.— завершение реконструкции агрегатов карбамида №1-4 также на площадке в Великом Новгороде. Как следствие, в текущем году ожидается увеличение объема производства товарной продукции на 7% до 9 млн т. Отметим также, что совет директоров «Акрона» рекомендовал выплатить 427 руб. на акцию в качестве финальных дивидендов за 2024 год и ещё 107 руб. на акцию — из нераспределенной прибыли прошлых лет. По результатам вышедшей отчетности мы повысили прогноз чистой прибыли компании на всем горизонте прогнозирования, заложив увеличение выручки на фоне больших темпов роста производства товарной продукции и более высоких цен на удобрения. В результате потенциальная доходность акций Акрона возросла. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... В настоящий момент акции Акрона обращаются с P/BV 2025 около 2,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Механизма рыночного ценообразования добрался до дальнего востока Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2025 г. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... Общая выручка компании выросла на 14,1% до 177,3 млрд руб. Указанная динамика обусловлена преимущественно увеличением объемов и стоимости реализации электроэнергии и мощности, в т.ч. вследствие распространения механизма рыночного ценообразования на территорию ДФО с начала 2025 года, реализацией электроэнергии и мощности, выработанной модернизированным ТГ№1 Владивостокской ТЭЦ-2 в рамках механизма ДПМ для проектов в ДФО. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 19,7%, составив 51,6 млрд руб., на фоне роста доходов от реализации электроэнергии на 15,7% до 25,8 млрд руб. и увеличения доходов от реализации мощности на 24,2% до 25,6 млрд руб. При этом рост среднего тарифа на реализованную электроэнергию, по нашим расчетам, составил 14,8%. Выручка сегмента «Энергокомпании ДФО» увеличилась на треть, составив 158,1 млрд руб., что обусловлено преимущественно ростом доходов от реализации электроэнергии. Доходы сбытового сегмента компании сократились на 7,2%, составив 53,8 млрд руб. Прочая выручка выросла более чем на четверть, отразив результат оказания услуг по строительству, ремонту и модернизации гидротехнических сооружений. Операционные расходы увеличились на 7,1%, составив 151,0 млрд руб. Среди отдельных статей отметим увеличение расходов на персонал до 33,5 млрд руб. (+14,8%) в связи с индексацией заработных плат; повышение затрат на распределение энергии (+14,8%) до 13,7 млрд руб. на фоне увеличения тарифов сетевых компаний, а также возросшие затраты на топливо (+7,2%) - 48,5 млрд руб. - в связи с увеличением цен. Дополнительно компания отразила убыток от обесценения финансовых активов в размере 3,5 млрд руб. Убыток от обесценения основных средств составил 1,8 млрд руб (годом ранее – убыток 1,2 млрд руб.). В итоге операционная прибыль выросла на 42,3%, достигнув 39,5 млрд руб. В блоке финансовых статей отрицательное сальдо финансовых доходов/расходов составило 14,1 млрд руб. против 7,2 млрд руб. годом ранее вследствие негативной переоценки стоимости беспоставочного форварда на акции в отчетном периоде (-3,4 млрд руб.), а также увеличившихся процентных расходов (с 7,9 млрд руб. до 14,7 млрд руб.) на фоне существенно возросшего долга (с 372,6 млрд руб. до 570,4 млрд руб.). В итоге чистая прибыль компании выросла на 13,9% до 19,0 млрд руб. По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель компании. Напомним, что наш базовый сценарий предусматривает мораторий на дивидендные выплаты до 2027 г., а также не учитывает возможную допэмиссию акций для реализации масштабной инвестпрограммы компании. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/rusgid... В настоящий момент акции РусГидро торгуются с P/BV 2025 около 0,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

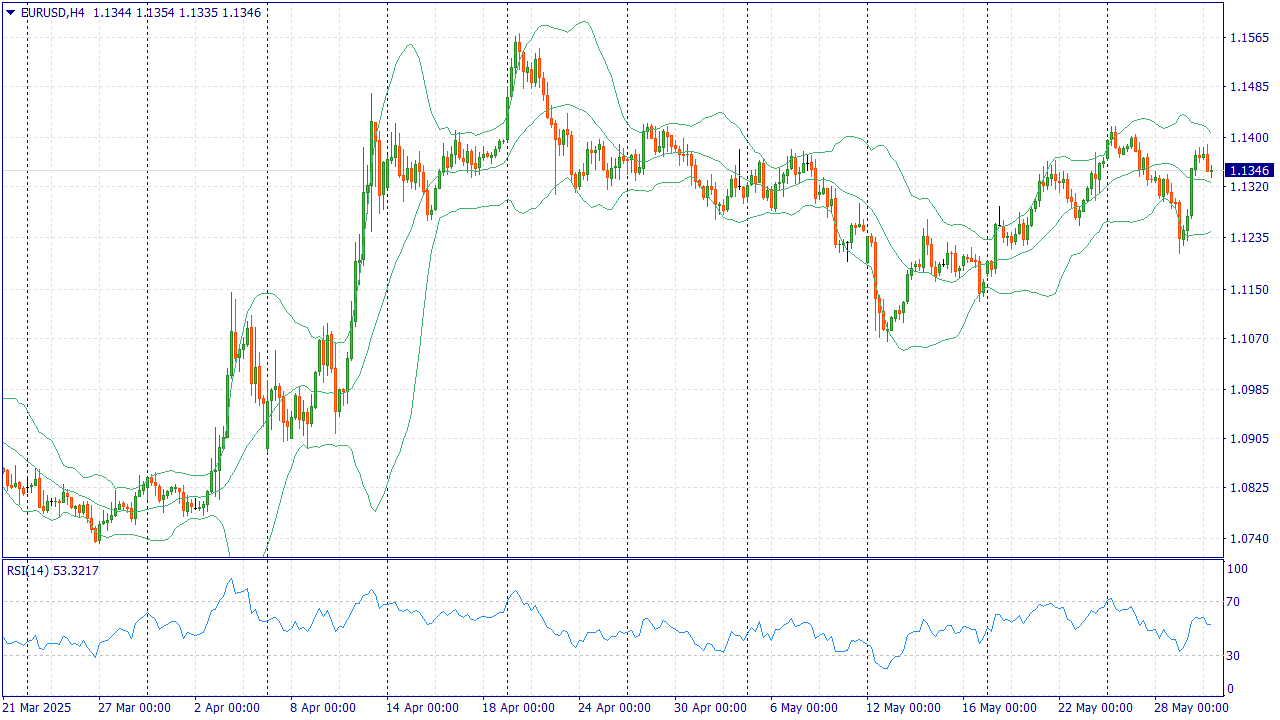

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Основной индекс расходов на личное потребление EURUSD:

Пара EUR/USD с трудом использует в своих интересах вчерашний уверенный отскок от отметки 1,1200, или минимума за полторы недели, и торгуется с небольшим негативным уклоном во время азиатской сессии в пятницу. Спотовые цены в настоящее время колеблются в районе 1,1300, снизившись почти на 0,15% за день, хотя нисходящий тренд остается сдержанным. После резкого разворота накануне доллар США (USD) привлекает некоторых покупателей на снижении на фоне бегства в безопасные активы и оказывается ключевым фактором, сдерживающим пару EUR/USD. Федеральный апелляционный суд приостановил отдельное решение торгового суда и в четверг поздно вечером восстановил действие широких торговых пошлин президента США Дональда Трампа. Это добавляет неопределенности на рынках и возрождает спрос на традиционные безопасные активы. Однако рост USD не вызывает уверенности в бычьем тренде на фоне опасений по поводу ухудшения финансового состояния США и ожиданий, что Федеральная резервная система (ФРС) снова снизит стоимость заимствований в 2025 году. С другой стороны, единая валюта продолжает получать некоторую поддержку от решения президента США Дональда Трампа отложить введение тарифов на Европейский союз (ЕС), что способствует ограничению падения пары EUR/USD. В дальнейшем внимание будет приковано к публикации индекса цен на личные потребительские расходы (PCE) в США. Эти важные данные будут играть ключевую роль в формировании ожиданий относительно курса ФРС по снижению ставок, что, в свою очередь, будет стимулировать спрос на доллар США и даст некоторый импульс паре EUR/USD перед выходными. Затем внимание рынка переключится на важное заседание Европейского центрального банка (ЕЦБ) по денежно-кредитной политике в следующий четверг. Торговая рекомендация: BUY 1.1350, SL 1.1310, TP 1.1430 Пополняйте свой счет и вы получите до 15% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

Защита от деанонимизации — это важный аспект обеспечения конфиденциальности и безопасности в цифровом мире. Если вы хотите узнать какими ещё способами можно защититься посмотрите на странице https://lolz.live/articles Использование VPN и Tor -

VPN (Virtual Private Network): Использование VPN позволяет скрыть ваш реальный IP-адрес и зашифровать интернет-трафик. Это делает ваше интернет-соединение более безопасным и защищенным от слежки. -

Tor (The Onion Router): Tor — это сеть, которая обеспечивает анонимность в интернете, направляя ваш трафик через несколько узлов, что делает его сложным для отслеживания. Шифрование данных -

Шифрование сообщений: Используйте приложения и сервисы, которые обеспечивают сквозное шифрование (end-to-end encryption) для обмена сообщениями, такие как Signal, WhatsApp или Telegram. -

Шифрование файлов: Шифруйте важные файлы и данные на вашем устройстве с помощью специализированных программ, таких как VeraCrypt или BitLocker. Безопасность в социальных сетях -

Настройки конфиденциальности: Регулярно проверяйте и обновляйте настройки конфиденциальности в социальных сетях, чтобы ограничить доступ к вашей личной информации. -

Ограничение личной информации: Избегайте публикации личной информации, такой как адреса, номера телефонов и другие контактные данные, в открытом доступе. Использование анонимных браузеров -

Браузеры с защитой конфиденциальности: Используйте браузеры, которые обеспечивают дополнительную защиту конфиденциальности, такие как Brave или Firefox с настройками для повышения анонимности. -

Режим инкогнито: Используйте режим инкогнито в браузере для предотвращения сохранения истории посещений и куки. Защита устройств -

Антивирусное ПО: Установите и регулярно обновляйте антивирусное программное обеспечение для защиты от вредоносных программ и вирусов. -

Брандмауэры: Используйте брандмауэры для контроля входящего и исходящего сетевого трафика и предотвращения несанкционированного доступа. Образование и осведомленность -

Обучение безопасности: Регулярно обучайтесь и обновляйте свои знания о методах защиты конфиденциальности и безопасности в интернете. -

Осведомленность о фишинге: Будьте бдительны и осведомлены о методах фишинга и других мошеннических схемах, чтобы избежать раскрытия личной информации. Эти меры помогут значительно повысить уровень защиты от деанонимизации и обеспечить большую конфиденциальность и безопасность в цифровом мире.

|

|

Цена на продажу аккаунтов в игре World of Tanks может варьироваться в зависимости от различных факторов, таких как уровень аккаунта, наличие редких танков, количество золота и других ресурсов, а также репутация продавца. Если после прочтения всей статьи то, продать аккаунт можно на сайте https://lzt.market/world-of-tanks/ Факторы, влияющие на цену -

Уровень аккаунта: Аккаунты с высоким уровнем и большим количеством опыта обычно стоят дороже, так как они предоставляют доступ к более мощным танкам и улучшенным характеристикам. -

Редкие танки: Наличие редких или эксклюзивных танков на аккаунте может значительно повысить его стоимость. Такие танки могут быть получены только через специальные события или за реальные деньги. -

Ресурсы: Количество золота, кредитов и других игровых ресурсов на аккаунте также влияет на его цену. Большое количество ресурсов позволяет игроку быстрее развивать аккаунт и приобретать новые танки. -

Репутация продавца: Продавцы с хорошей репутацией и положительными отзывами могут продавать аккаунты по более высокой цене, так как покупатели доверяют им больше. Примерные цены -

Низкоуровневые аккаунты: Аккаунты с низким уровнем и небольшим количеством ресурсов могут стоить от нескольких сотен до нескольких тысяч рублей. -

Среднеуровневые аккаунты: Аккаунты с средним уровнем и умеренным количеством ресурсов могут стоить от нескольких тысяч до нескольких десятков тысяч рублей. -

Высокоуровневые аккаунты: Аккаунты с высоким уровнем, редкими танками и большим количеством ресурсов могут стоить от нескольких десятков тысяч до нескольких сотен тысяч рублей. Где купить -

Игровые форумы и сайты: Многие игроки продают свои аккаунты на специализированных игровых форумах и сайтах, таких как форумы World of Tanks или специализированные сайты по продаже игровых аккаунтов. -

Социальные сети и маркетплейсы: Аккаунты также могут продаваться на различных маркетплейсах и в социальных сетях, таких как ВКонтакте, Facebook и других. -

Посредники и брокеры: Некоторые игроки используют услуги посредников и брокеров для продажи своих аккаунтов, что может обеспечить дополнительную безопасность и гарантии. Важно помнить, что покупка и продажа игровых аккаунтов может нарушать правила игры и привести к блокировке аккаунта. Всегда проверяйте условия использования и правила игры перед покупкой или продажей аккаунта.

|

|

Арматура в строительной сфере используется в различных областях для обеспечения прочности, устойчивости и долговечности конструкций. Если после прочтения статьи захотите её купить это можно сделать на странице https://yuumpk.ru/katalog-tovarov/sortovoy-prokat/polosa/ Железобетонные конструкции -

Фундаменты: Арматура используется для усиления фундаментов зданий и сооружений. Она помогает распределить нагрузки и предотвратить трещины и деформации. -

Стены и перекрытия: В железобетонных стенах и перекрытиях арматура обеспечивает дополнительную прочность и устойчивость, что особенно важно для высотных зданий и сооружений. -

Колонны и балки: Арматура используется для усиления колонн и балок, что позволяет им выдерживать значительные нагрузки и обеспечивает устойчивость конструкции. Дорожное строительство -

Дорожные покрытия: Арматура применяется для усиления дорожных покрытий, что повышает их прочность и долговечность, особенно в условиях высоких нагрузок и интенсивного движения. -

Мосты и тоннели: В строительстве мостов и тоннелей арматура используется для обеспечения прочности и устойчивости конструкций, что особенно важно для долговечности и безопасности этих сооружений. Инфраструктурные проекты -

Водопроводные и канализационные системы: Арматура применяется для усиления труб и других элементов водопроводных и канализационных систем, что повышает их прочность и устойчивость к внешним воздействиям. -

Энергетические объекты: В строительстве энергетических объектов, таких как электростанции и подстанции, арматура используется для обеспечения прочности и устойчивости конструкций. Промышленные сооружения -

Промышленные здания и склады: Арматура применяется для усиления конструкций промышленных зданий и складов, что обеспечивает их прочность и устойчивость к высоким нагрузкам. -

Трубопроводы и резервуары: В строительстве трубопроводов и резервуаров арматура используется для обеспечения прочности и устойчивости к внешним воздействиям и нагрузкам. Жилые и коммерческие здания -

Жилые дома: Арматура используется для усиления конструкций жилых домов, что обеспечивает их прочность и устойчивость. -

Коммерческие здания: В строительстве коммерческих зданий арматура применяется для обеспечения прочности и устойчивости конструкций, что особенно важно для высотных зданий и сооружений. Эти сферы применения арматуры делают ее важным элементом в строительной отрасли, обеспечивая прочность, устойчивость и долговечность различных конструкций и сооружений.

|

|

|

|